隨著市場消化了6月份的極端下行波動,比特幣價格本周繼續在2萬美元左右的範圍內盤整。交易價格走高,以18,971美元的周低點開盤,並在22,230美元處達到峰值。

隨著市場現在從歷史最高點下跌超過75%,即使是最強大和最長期的比特幣持有者也感受到了壓力。由於市場試圖在持續的宏觀經濟不確定性中找到底部,長期持有者和礦工都成為了本週焦點。

在本期中,我們將希望找出和識別歷史上描述比特幣熊市底部形成的關鍵特徵。在這段時間裡,經歷了強制銷售的階段,賣家疲憊,下行壓力開始減弱。我們將從以下多個角度進行探討:

-

最強的玩家最終退出市場,造成賣方疲憊。

-

財富從低信念持有者到高信念持有者的重新分配。

-

大型和小型實體的需求復蘇。

-

礦工群體的投降似乎正在進行中。

財富重新分配

就市場結構而言,當前的熊市與2018年末有許多相似之處,我們可以從ATH(歷史最高價)指標的下降看到這一點。下面將當前2022年的熊市與2018年的熊市進行比較:

-

2017年12月-2019年3月:2017年拋物線頂部的影響延續了近15個月,最終從ATH下降了85%。 6000美元區域可以被視為最終投降之前的基礎水平斷點,在1個月的時間裡,市場又被抹去了50%。

-

2021年11月-2022年7月:當前的熊市經歷了75%的峰值回撤,29k美元的底價也是一個類似的基礎水平斷點。在6月中旬的最新一次投降中,價格在短短兩週內下跌至17.6k美元,跌幅為40%。

長期熊市的主要結果之一是在剩餘的利益相關者之間重新分配財富。可以通過跟踪UTXO已實現價格分佈(URPD)來分析這種漸進式轉手。

正如之前文章強調的那樣,過去的熊市有兩個不同的階段:

-

後ATH階段:短期投資者和投機者(低信念)逐漸接受熊市現實,並退出到價格貶值趨勢中。此外,一些參與者試圖在宏觀趨勢中反向交易,導致多次暫時性的觸底反彈(死貓反彈)。

-

底部發現階段:盈利能力下降和長期的金融痛苦導致新需求下降,並為最終投降創造有利條件。

首先,我們將審視2017年12月至2019年3月的市場。注意到價格如何像磁鐵一樣,首先將頂級買家的供應吸引到6千美元區域,最後,在投降後發生極大的重新分配,進入3千美元至4千美元範圍。這描述了一個由兩部分組成的投降週期和最終的底部形成

當前的2022年市場,與2021年11月ATH之後的結構類似。我們可以看到,類似的重新分配模式出現在最初於2021年5月至7月建立的3萬美元底價附近。在今年5月至6月期間,可以看到價格跌至2萬美元區域,這成為投資者投降和新買家的重要觸發點,從而成為代幣轉手的一個節點。

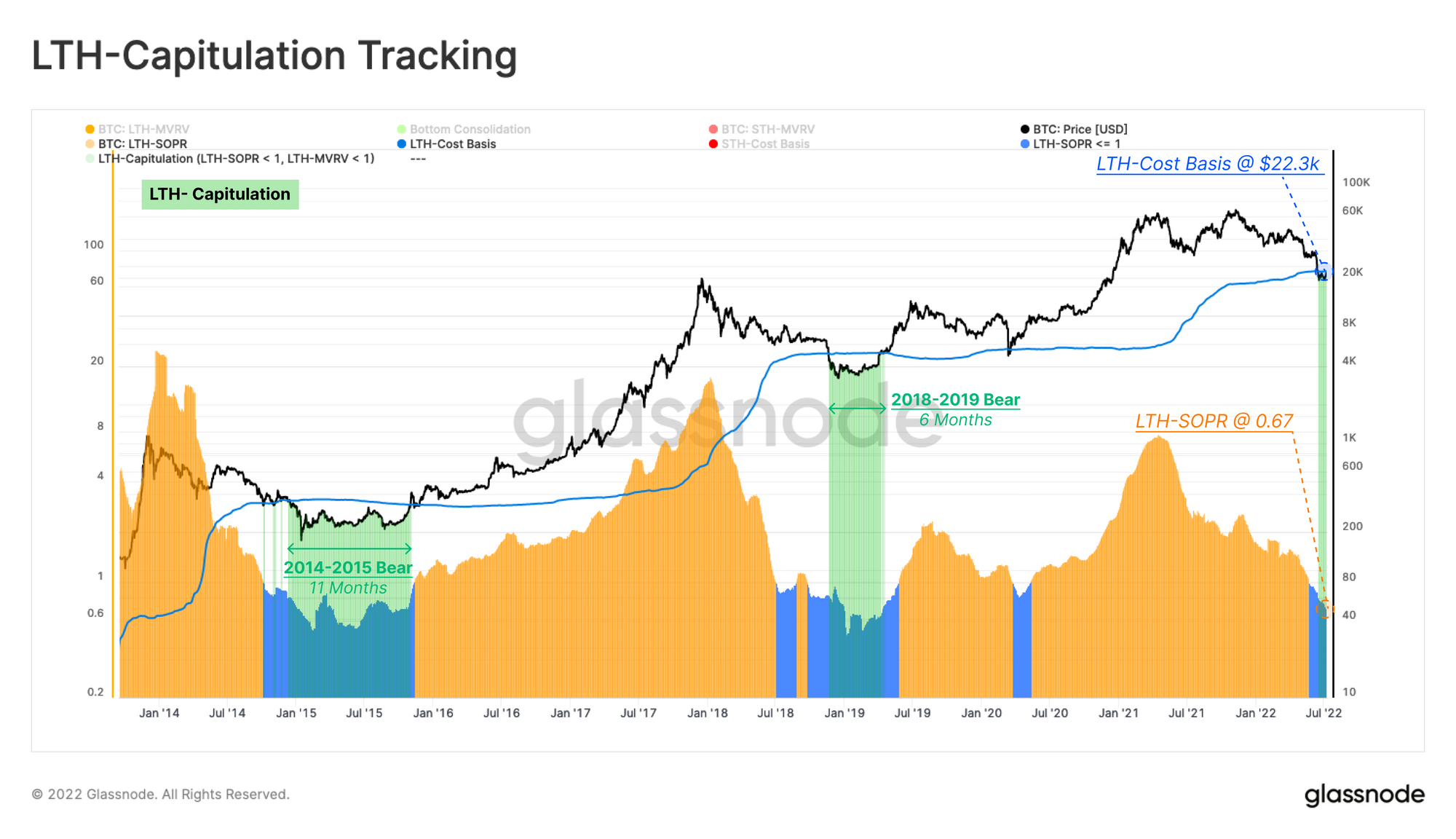

鑽石手的投降

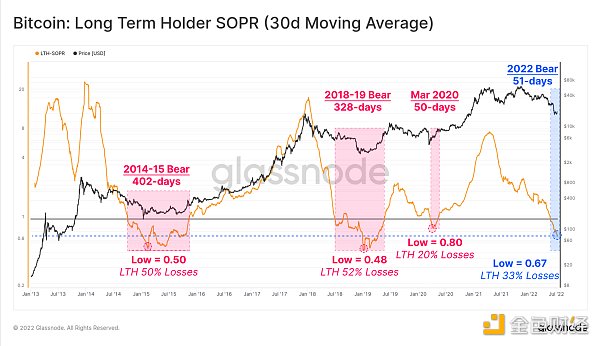

隨著3萬美元價格水平的下跌,礦工和長期持有者(LTH)面臨壓力。為了證明2021-22週期中LTH的持續投降,我們可以從兩個方面監測他們的盈利能力;他們的實際損失(支出)和未實現損失(低於成本基礎持有的代幣)。

長期持有者支出產出利潤率(LTH-SOPR)是一個指標,表示LTH獲得的利潤率(即值為2.0意味著LTH以2倍成本基礎的價格支出代幣)。因此,當LTH-SOPR小於1時,這些玩家會以低於成本基礎的價格實現損失或支出代幣。

LTH-SOPR目前以0.67交易,這表明平均LTH的代幣支出鎖定了33%的損失。

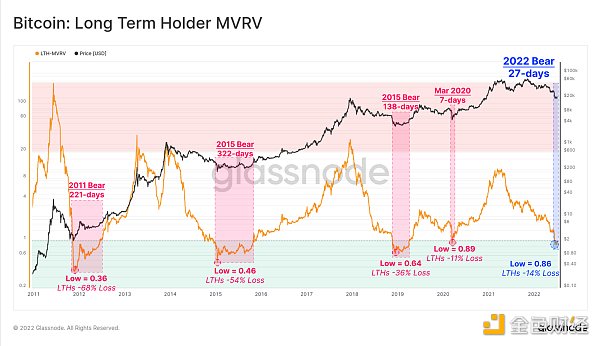

長期持有者成本基礎能估計長期持有者為其代幣支付的平均價格。因此,當市場估值低於LTH成本基礎時,這個群體可被視為處於總體虧損。同樣,LTH目前平均而言都處於虧損狀態,未實現的總虧損為14%。

長期持有者成本基礎能估計長期持有者為其代幣支付的平均價格。因此,當市場估值低於LTH成本基礎時,這個群體可被視為處於總體虧損。同樣,LTH目前平均而言都處於虧損狀態,未實現的總虧損為14%。

下圖結合了這些概念,顯示了滿足這兩個條件的區間(綠色部分)。這些區間顯示的是,LTH持有的代幣處於虧損,根據他們的支出鎖定的損失。綜合來看,這表明發生LTH投降的可能性增加。

下圖結合了這些概念,顯示了滿足這兩個條件的區間(綠色部分)。這些區間顯示的是,LTH持有的代幣處於虧損,根據他們的支出鎖定的損失。綜合來看,這表明發生LTH投降的可能性增加。

LTH-SOPR的當前值為0.67,LTH成本基礎為2.23萬美元,這意味著LTH支出每枚代幣平均實現33%的損失,儘管現貨價格僅比其成本基礎低約6%。這表明以高價獲得代幣的LTH是目前的主要支出者,而那些仍然持有2017-20週期(或更早)的代幣的人,在很大程度上還在觀望。

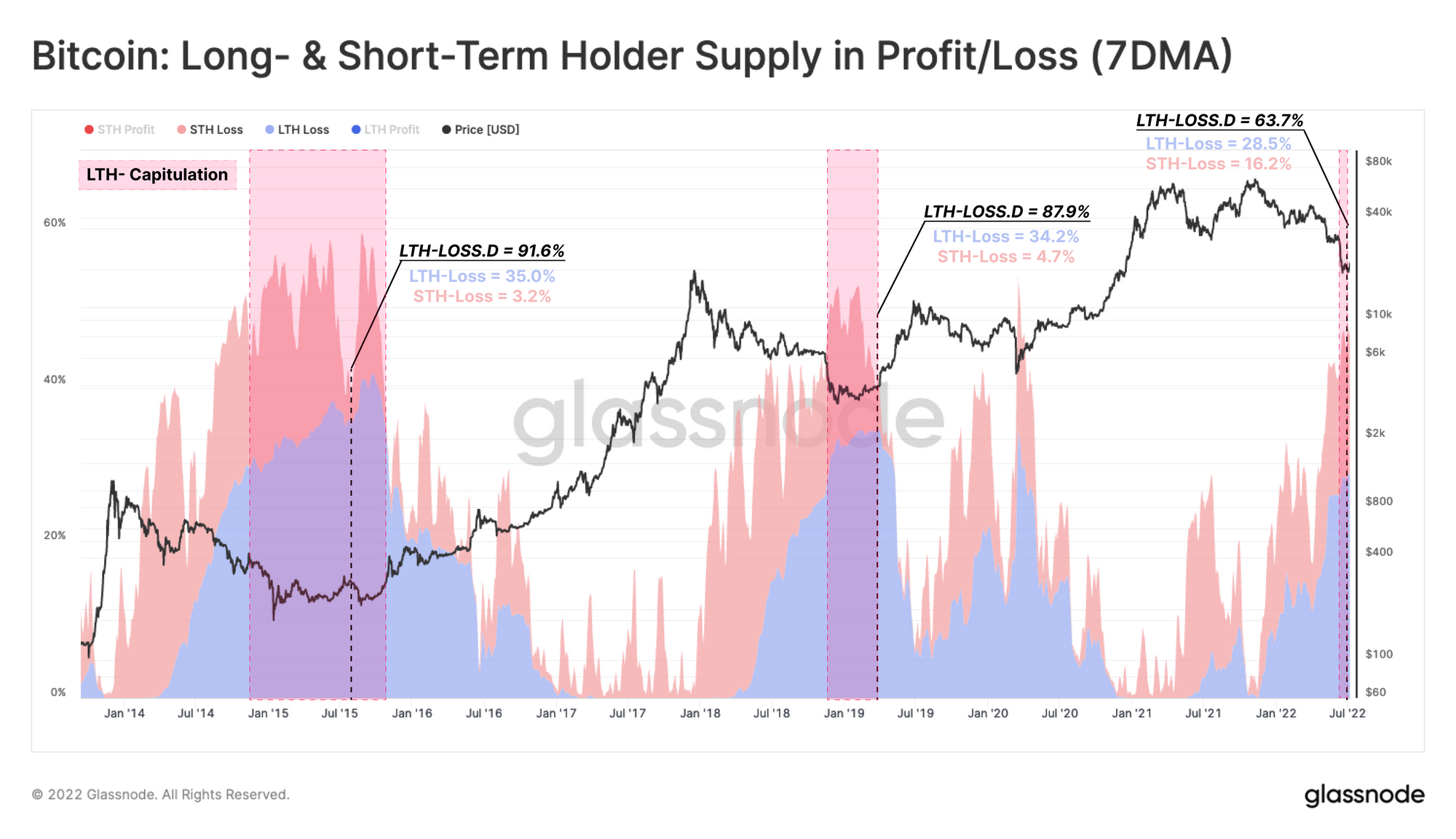

損失轉移

投降事件的後果之一是立即將代幣重新分配給新買家,這些新買家最初通常被歸類為短期持有者。然而,隨著時間的推移,長期持有者在供應中的主導地位往往會更突出,因為那些不能共患難的投機者被趕出了市場。

底部形成通常伴隨著LTH承擔越來越大比例的未實現損失。換句話說,熊市要達到最終的底價,虧損的代幣份額應該主要轉移給那些對價格最不敏感、信念最堅定的人身上。

這是由兩種機製造成的:

-

信念薄弱的實體(短期持有者)的退出。

-

逐漸將代幣轉移給具有堅定信念的實體,這些實體對價格相對不敏感(長期持有者)

在之前的熊市深處,LTH持有的供應比例達到了34%以上,處於虧損狀態。與此同時,STH(短期持有者)持有的比例下降到僅佔供應量的3%至4%。目前,STH仍持有16.2%的供應量處於虧損,這表明重新分配的代幣現在必須在信念更堅定的持有者手中經歷成熟的過程。

雖然已經有許多信號表明底部形成,但市場仍然需要一段持續時間和時間痛苦來建立有彈性的底部。比特幣投資者還沒有走出困境。

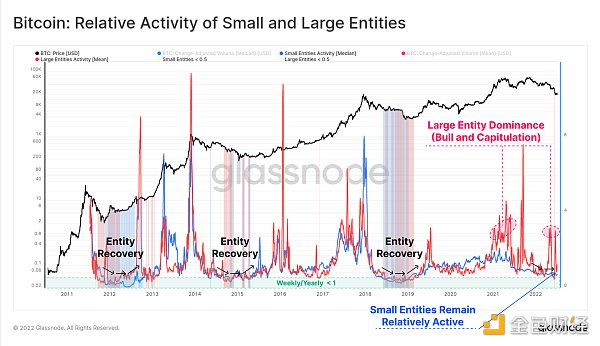

恢復需求,無論大小

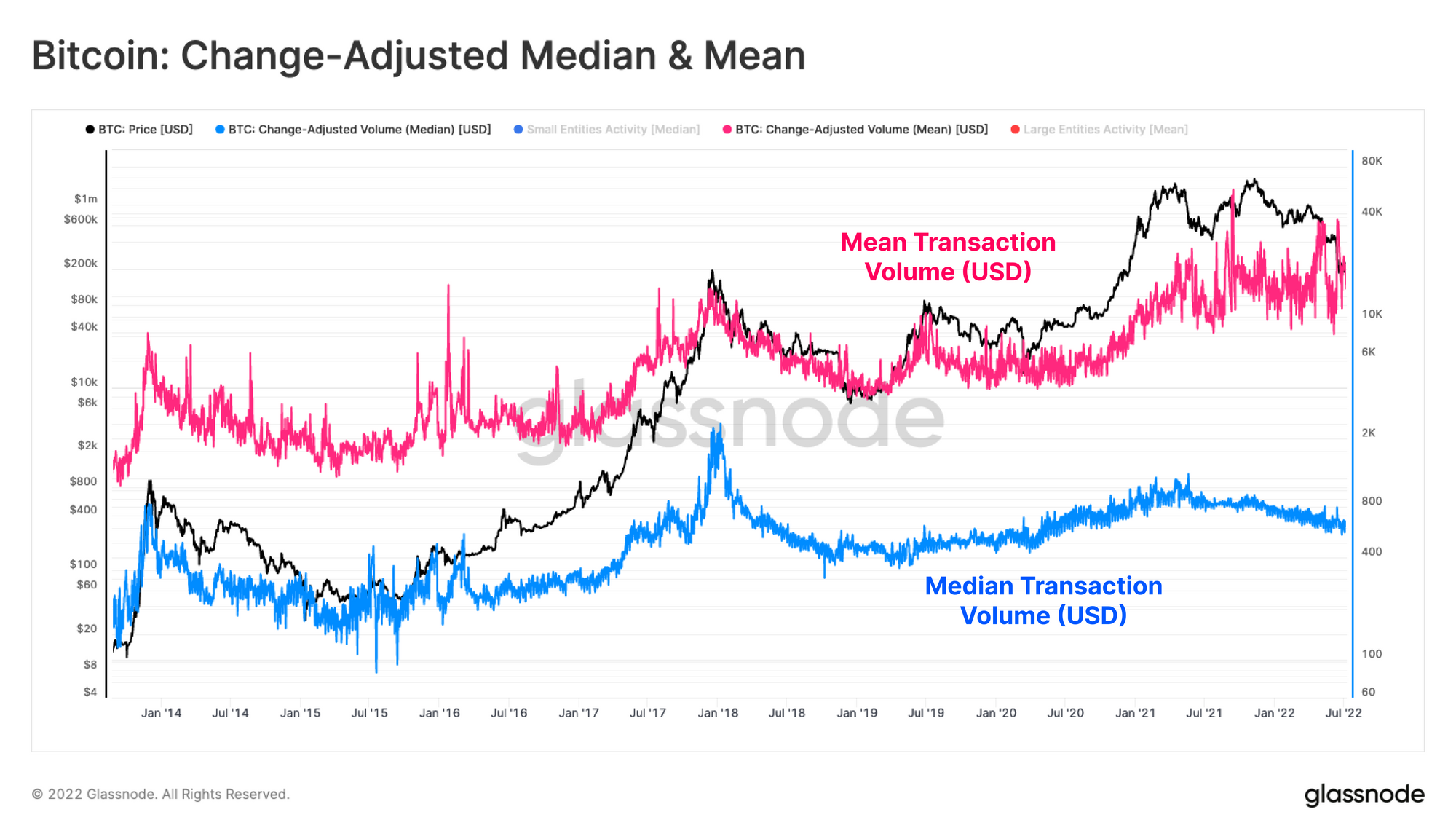

先前熊市週期的一個共同組成部分是驅逐比特幣遊客。有觀察數據顯示散戶和鯨魚餘額增長都很出色。在此基礎上,我們引入一個新指標,旨在跟踪小型和大型實體的相對鏈上活動(最初由CryptoVizArt創建)。

就比特幣的歷史交易數據而言,每日轉賬量的平均值通常大於中值。這在很大程度上是小額交易數量較多而大額交易數量較少的結果。

就比特幣的歷史交易數據而言,每日轉賬量的平均值通常大於中值。這在很大程度上是小額交易數量較多而大額交易數量較少的結果。

我們可以看到,在整個比特幣歷史上,平均值和中值交易美元大小之間的一致差異。因此,比特幣鏈上交易價值分佈呈現正偏度。

偏度是在分佈中能觀察到的不對稱程度。當平均值大於中值時,會出現正偏度,表明小額交易的數量多於大額交易。

我們可以利用這一觀察來開發一個宏觀框架,以評估大小型實體活動和需求的比較水平。下面的振盪器是由7DMA和365DMA的中值(小型實體)和平均值(大型實體)美元交易量的比率構建的。

我們可以利用這一觀察來開發一個宏觀框架,以評估大小型實體活動和需求的比較水平。下面的振盪器是由7DMA和365DMA的中值(小型實體)和平均值(大型實體)美元交易量的比率構建的。

-

當小型實體超過大型實體時,通常意味著小規模交易的湧入,並且往往與牛市活躍和更大的投機有關。

-

當指標增加時,可以認為是該實體群組需求增加的信號。

-

當指標下降時,可以認為是該實體群組需求下降的信號。

在當前的市場週期中可以看出,紅色曲線一直在藍色曲線上方交易,表明大型實體(可能是機構)的活動在牛市週期和最近的投降事件期間都大大高於散戶。

此外,我們可以看到,相對於過去的熊市,較小的實體仍然相當活躍,但我們尚未看到觸底和復蘇逆轉。這是一個值得關注的特徵,以觀察兩個實體群組的需求是否擴大。該指標的關鍵要點是,雖然活動處於底部形成區域,如上面的結論,但它尚未回到恢復模式。

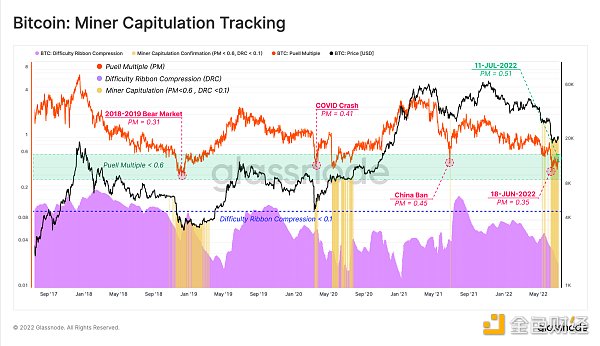

礦工投降

最後,我們把注意力轉向礦工群體,在熊市後期,他們往往會成為一個有影響力的拋售壓力來源。這是他們收入周期性的結果,目前的熊市也不例外。

為了追踪礦工投降是否在起作用,我們可以參考一個兩部分模型,該模型尋求隱性收入壓力(皮勒乘數)和觀察到的哈希率下降(難度壓縮帶)之間的交匯處。

-

皮勒乘數(Puell Multiple)跟踪礦工的美元總收入,相對於1年平均值。在這裡,我們可以看到目前比特幣礦工的收入僅為12個月平均水平的49%。這意味著礦工收入壓力是一個可能的因素。

-

難度壓縮帶(Difficulty Ribbon Compression)表明哈希率確實要下線,導致協議難度從數據上看是明顯下降的。明顯可以看到,由於收入壓力,ASIC礦機正在關機。

-

礦工投降風險(Miner Capitulation Risk)強調了兩個指標都標誌著有意義的低點時期,通常與極端熊市低點和礦工投降事件的高風險相關。

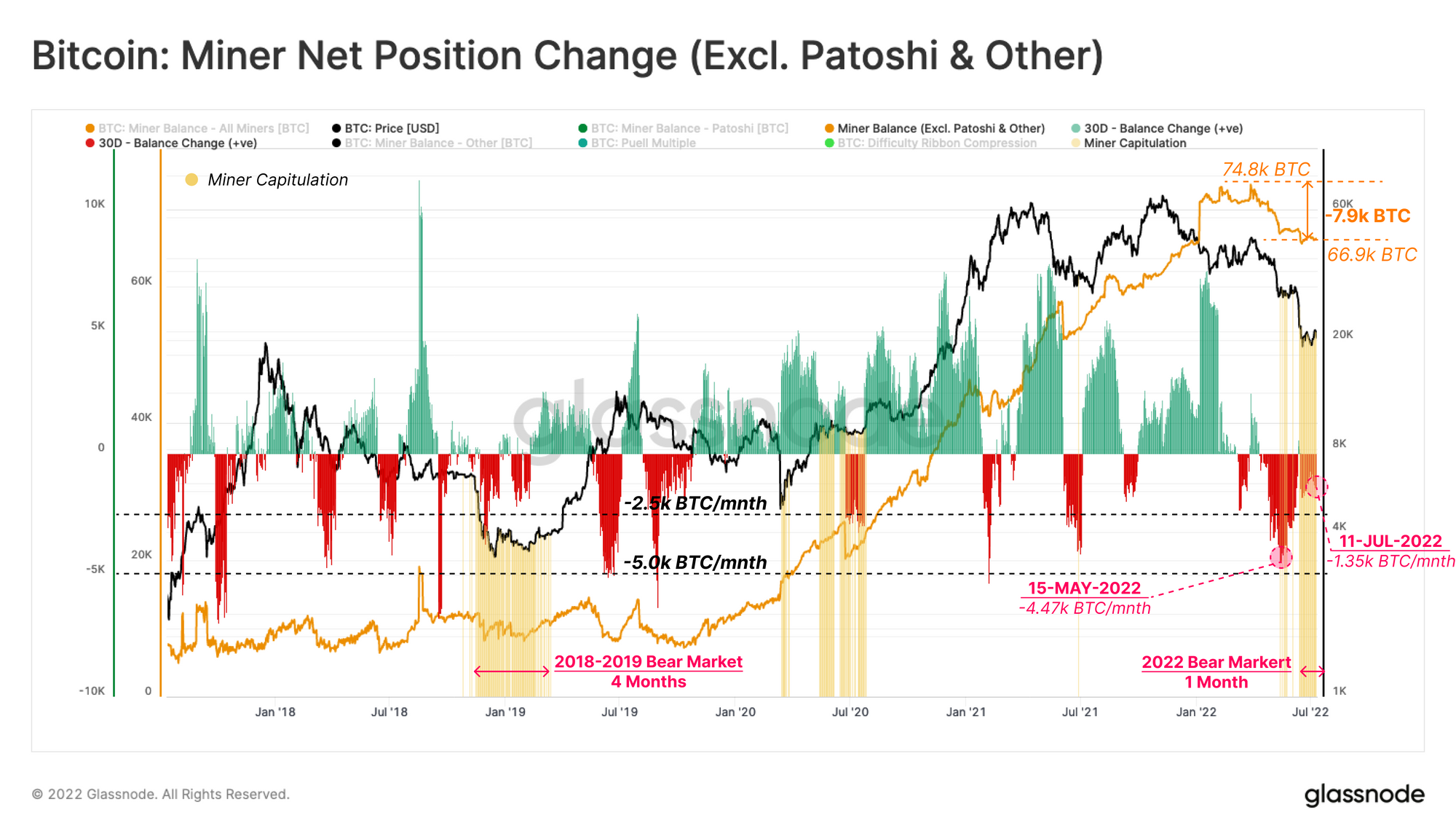

確認礦工投降風險是一個因素後,我們可以確認,礦工總餘額經歷了高達4.47kBTC/月的分配。這主要是在LUNA-UST項目崩盤之後開始的。

確認礦工投降風險是一個因素後,我們可以確認,礦工總餘額經歷了高達4.47kBTC/月的分配。這主要是在LUNA-UST項目崩盤之後開始的。

這些礦工的收入壓力導致在兩個月內從他們的金庫中總共分配了7.9kBTC。也就是說,礦工們最近放緩了他們的支出,目前以每月1.35k比特幣的速度從他們儲存的金庫中分配。

2018-2019年熊市中礦工投降的持續時間約為4個月,當前週期僅在1個月前開始。礦工目前在其金庫中總共持有約66.9kBTC,因此除非代幣價格顯著回升,否則下一季度可能仍存在進一步分配的風險。

結論

目前的市場結構具有熊市後期的許多特徵,其中最堅定的群體、長期持有者和礦工面臨著巨大的投降壓力。

虧損供應量現已達到44.7%,其中大部分由長期持有者群體承擔。然而,與之前的熊市週期相比,這仍然是一個不太嚴重的水平。我們還引入了一個新的指標,跟踪小型和大型實體的活動水平,作為映射市場復甦的工具。這支持了我們觀察的結論,當前市場已進入熊市,但尚未形成自信底部,並且仍有事情要做。

總體而言,普遍投降和極端金融壓力肯定是出現了。然而,可能還存在時間痛苦(持續時間)和進一步的下行風險,以充分考驗投資者的決心,並使市場能夠建立一個有彈性的底部。

原文:Pressure Builds on Diamond Hands