就在比特幣跌破40,000 美元的前幾天,也就是三箭資本破產前兩個月,Su Zhu 在巴哈馬坐下來接受采訪,他光著一隻腳悠閒地在腿下晃動。作為擁有十年曆史的加密貨幣行業的傳奇投資者,他傳達的信息與他輕鬆的舉止相匹配。 「當市場出現很多絕望情緒時,你可以開始購買加密貨幣,」他在FTX 交易所的播客錄音中面無表情地說。 「你不必被市場的絕望情緒所支配。」

加密玩家喜歡將錯詞「HODL」描述為永不出售的口頭禪,這種鋼鐵般的樂觀情緒在他們身上隨處可見。但Su Zhu 不僅僅是一個激光眼的加密貨幣交易員。他和他的同學Kyle Davies 一起經營著三箭資本,這是世界上最大的加密貨幣對沖基金之一,管理著數十億美元,雖然按照華爾街的標準,這個資金體量遠非龐大。但在數字資產方面,它是重量級的。

不僅如此,Su Zhu 和Davies 都是加密市場中有影響力的人,共有610,000 名Twitter 追隨者。三箭資本是一些知名的加密初創公司的風險投資者,在某些情況下,他們既是大型貸方的借款人,又是其中一些貸方的股東,甚至三箭資本是其他新興基金的母公司。

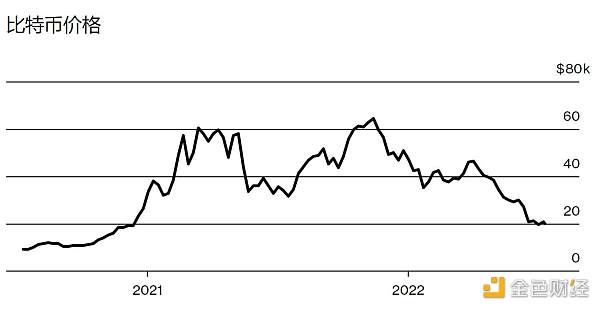

Su Zhu 在2018 年底首次成名,他正確地判斷了上一個「加密冬天」的結束,比特幣的價格下跌了約80%。因此,當比特幣從今年超過68,000 美元的峰值下跌時,利率上升導致投資者快速逃離風險資產,但Su Zhu 仍然保持樂觀,並認為依靠借來的現金,三箭資本押注的加密貨幣會反彈。相反,市場一直在下沉,多米諾骨牌接二連三地倒下,直到壓倒了基金這張最大的多米諾骨牌。 6 月中旬,三箭資本開始錯過為其交易頭寸追加保證金的通知,並於7 月1 日宣布破產,因為比特幣的交易價格低於20,000 美元。

在7 月8 日提交的美國破產案文件中,負責清算基金的顧問表示,Su Zhu 和Davies 沒有與他們合作,這兩位創始人下落不明。 7 月12 日,朱在推特上表示,與清算人合作的「誠意」努力「遭到了誘餌」。 Su Zhu 和Davies 及其律師沒有回應置評請求。

Kyle Davies

眾所周知,三箭資本的興衰與其轉型投資加密貨幣有很大關聯。從對比特幣和以太坊等一些知名代幣的投機開始,最後變成了一個相互依存的關係。加密公司像銀行一樣,為儲戶提供兩位數的收益率,交易員大量借貸以獲取回報。這種運營模式和加密市場的快速增長推高了加密貨幣的價格和三箭資本的財富;今年加密貨幣的價格反轉時,3AC 解體,甚至可能加速下跌。儘管加密生態創造了很多複雜的概念,比如智能合約、解釋代幣的白皮書以及關於去中心化金融(DeFi)等等,但它仍然被大眾認為是一個簡單的投機賭博遊戲,即總會有更多的買家進場並推動加密貨幣的價格繼續上漲。

此後,包括BlockFi 和Blockchain.com 在內的加密交易平台披露了對三箭資本的風險敞口。加拿大上市公司Voyager Digital Ltd. 在三箭資本拖欠一筆價值超過6.5 億美元的貸款後破產。 Voyager 平台上的許多普通投資者、公司客戶的賬戶已經被凍結,不太可能取回所有資產。當金融市場的泡沫擠破時,才發現幾乎每個人都把錢借給了Archegos Capital(鏈捕手注:Archegos 是2021 年因做空損失數十億美元的韓國資管公司),甚至是加密貨幣的長期資本管理公司。

加密貨幣因其透明的去中心化機製而備受推崇:交易記錄在公共區塊鏈數據庫中,許多交易受開源軟件規則的約束。但對於三箭資本的資金規模,借貸主要是關係問題,與典型的對沖基金依賴銀行的方式沒有太大區別。三箭資本從大型加密貨幣貸方借款,但沒有透露太多財務信息。 Su Zhu 和Davies 的社交媒體角色是民粹主義億萬富翁,他們在推特上寫道:「順便說一句,只有嬰兒潮一代才交易股票。」但在加密市場中,沒有人能預料到他們會做出如此瘋狂的賭注。一位不願透露姓名的貿易公司高管表示,原來他們是「degens」,意指像加密市場裡不擇手段的賭徒。

兩人在加密貨幣之前的擁有傳統的金融背景。從馬薩諸塞州精英寄宿學校菲利普斯學院和哥倫比亞大學畢業後,Su Zhu 和Davies 在東京的瑞士信貸集團(Credit Suisse Group AG) 開始了他們的衍生品交易。 2012 年,這兩個20 多歲的朋友創辦了自己的對沖基金。這是一個利用新興市場貨幣衍生品之間價格差距的小型操作,在這兩者之間獲得微弱利潤,同時希望這些錢在許多交易中累積起來。

隨著數字資產在2016 年開始騰飛,Su Zhu 和Davies 看到,新生的加密市場更加充斥著他們從貨幣合約中獲利的那種定價差距。在2021 年的鼎盛時期,比特幣期貨的交易價格比「現貨」價格高出50%,以自行購買代幣。因此,三箭資本賣出期貨並買入現貨,這是華爾街的經典策略,利用了市場暫時的定價脫節。

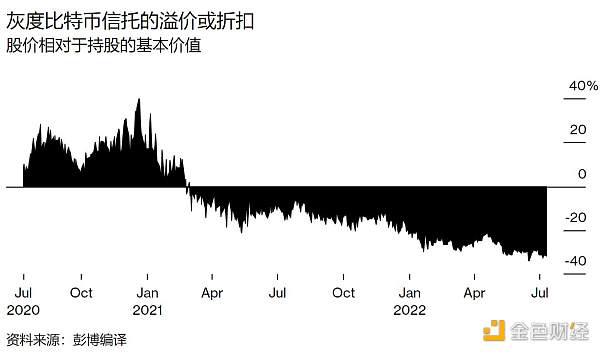

然後來了一個更大的機會。灰度比特幣信託(GBTC)允許那些不能或不想直接持有比特幣的人購買投資於它們的基金的股票。 GBTC 是少數受美國監管的加密產品之一,因此它擁有自己的市場,而且非常受歡迎,以至於其股票的交易價格一直高於其持有的比特幣的價值。

然而,對沖基金等大投資者有辦法以低於普通交易者支付的價格購買GBTC 股票。灰度允許他們通過將比特幣交給信託來直接購買股票。一種簡單的賺錢方式是藉入比特幣,將其換成股票,然後以溢價出售這些股票。在2020 年底提交最後一份文件時,三箭資本是GBTC 的最大持有者,當時的頭寸價值10 億美元。但該策略有一個限制:直接從灰度購買的股票被鎖定六個月。

從2021 年初開始,這種限製成為一個問題。 GBTC 的價格從溢價滑落到折價,即股價低於比特幣現貨價格,這是因為GBTC 面臨來同類型產品的更激烈競爭。隨著幾個月的過去,折扣越來越大。據兩位交易公司高管稱,6 月初,經常為三箭資本借款提供中介的公司TPS Capital 試圖說服其他投機者搶購GBTC 股票。 TPS 首席執行官Timothy Chan 表示,三箭資本提出了這筆交易並要求推薦人。他的公司並沒有意識到三箭資本出現任何財務困境,而且無論如何,據他所知,即時出現困境三箭資本也是置若罔聞。

灰度的產品是三箭資本最簡單的交易策略之一。有一段時間,加密貨幣世界充滿了奇怪的新套利機會,這些機會看起來像是老練的投資者收集免費資金的方式。這種評估在被稱為去中心化金融(DeFi)的熱門領域中似乎尤其正確。 DeFi 渴望在區塊鏈上建立華爾街的複製品—— 具有存款、交易、借貸和保險功能,但只受到少量的監管。

為了改變世界,DeFi 初創公司需要讓人們將他們的加密代幣委託給他們。在銀行賬戶的儲蓄收益率幾乎為零且安全債券的收益不到2% 的時候,DeFi 平台以各種方式為儲戶帶來了兩位數的收益率。像許多其他人一樣,三箭資本既借出又存入。

隨著加密貨幣價格暴跌,DeFi 的衰落也非常殘酷。 2022 年初最熱門的協議是Anchor Protocol,它提供了20% 的利率。但要獲得這一點,你必須持有TerraUSD(UST),這是一個名為Do Kwon 的加密創始人創造的代幣,UST 又與另一枚名為Luna 的代幣相關聯。整個系統都指望Luna 有價值,這是在加密市場最好的時代假設的美好未來,每個人都使用Kwon 開發的技術來交易代幣和數字藝術。

對於三箭資本或其他眾多「瘋子」來說,這樣的未來來得還不夠快。 Davies 告訴華爾街日報,三箭資本不僅在Anchor 上獲得了收益,而且還在2 月份向Luna 投資了2 億美元。在鼎盛時期,Luna 和UST 的總價值為600 億美元。但是當Luna 的價格崩盤時,一切都煙消雲散了。

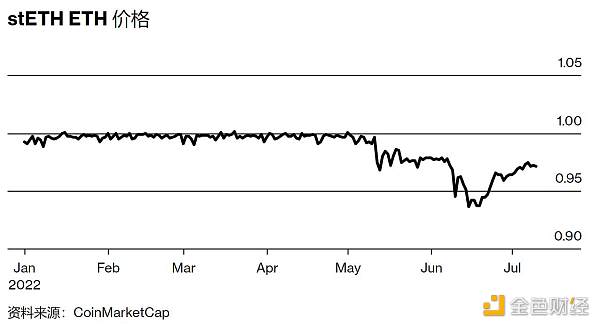

之後,崩盤通過加密貨幣繼續傳播。三箭資本還在一個名為Lido Finance 的平台上投資了ETH,試圖從所謂的質押中獲得收益。簡而言之,在驗證區塊鏈交易的技術過程中需要ETH。如果你同意長期鎖定代幣以支持此活動,你將來可以獲得更多的ETH 作為獎勵。 Lido 的創新之處在於,當其儲戶的以ETH 鎖定時,他們會獲得另一種可交易的代幣stETH。今年大部分時間,stETH 的交易價格與ETH 持平,但在Luna 崩盤後,由於交易員爭相退出,價格跌至7% 的低位。

三箭資本就是其中之一。據數據提供商Nansen 稱,6 月14 日,它僅通過四筆交易從DeFi 借貸協議Aave 中提取了超過80,000 stETH(超過8400 萬美元),並開始以較低的價格將其轉換回ETH。這是一個典型的金融危機苗頭:一旦價格跌得足夠遠,人們就會絕望地拋售,即使是在虧損的情況下,這也將推動價格進一步走低。 Nickel Digital 加密基金經理David Fauchier 說:「我們在此期間看到的是所有都是泡沫破裂並內部消化。」 「這就是2008 年發生的事情。這是非常典型的流動性緊縮,沒有積極主動的中央銀行介入做任何事情。」

這些交易可在公共區塊鏈上追踪,由一位拒絕透露姓名的前僱員向彭博商業周刊表示,因為他們沒有被授權公開發言。但是Su Zhu 和Davies 獲得了普通Reddit 加密交易員無法獲得的資金。他們從大型數字資產貸方和富有的持有者那裡借款,並與摩根大通和美國銀行達成了經紀協議。他們獲得了一些去中心化金融項目的資金,一家貿易公司指控三箭資本使用其中的100 萬美元來滿足追加保證金的要求。

至少在一個案例中,三箭資本拒絕與貸方分享詳細信息。在提供加密儲蓄賬戶的Hodlnaut 透露的短信中,Davies 在5 月通過TPS 要求借用沒有抵押品的加密貨幣。在貸方列出其要求後,TPS 表示三箭資本沒有披露經審計的資產負債表,而是提供了一份淨資產值報表。該價值將是自我聲明的,不包含其投資的細目。 Hodlnaut 稱有可能加密貨幣已經被轉移了。

加密對沖基金Pangea Fund Management 聯合創始人Ryan Watkins 表示:「三箭資本的倒閉最讓我感到驚訝的是,他們如何能夠積累如此多的槓桿。」 「正是缺乏透明度讓三箭資本借了這麼多錢,也引起了整個行業的恐慌,因為沒有人知道誰受到影響,他們有多嚴重。」

回想起來,三箭資本一直是個謎。該基金本身位於英屬維爾京群島,並在新加坡獲得許可管理他人的資金。但根據Davies 對《華爾街日報》的說法,Su Zhu 和Davies 一直堅持認為,這30 億美元的資金池完全是他們的。

更複雜的是,三箭資本還部署了兩個子基金:用於DeFi 投資的DeFiance Capital 和用於數字藝術投資的Starry Night Capital。 DeFiance 有外部投資者,其創始人堅持獨立運營,但這種結構使其受到質疑。據一位不願透露姓名的知情人士透露,鑑於三箭資本的破產,它現在正在考慮其法律選擇。三箭資本與TPS 的關係也受到審查。在業內,TPS 被稱為三箭資本的「場外交易」服務台,儘管它是一家獨立的公司,但Su Zhu 和Davies 持有其股份。上週,TPS 發表聲明稱,儘管兩家公司相互轉介業務,並為三箭資本協調貸款,但其業務卻截然不同。

6 月30 日,新加坡金融管理局譴責三箭資本提供虛假信息並超過其管理資產的限額,未對其進行罰款或其他制裁。在崩潰之前,三箭資本正在尋求搬到歡迎加密行業的迪拜。據知情人士透露,就在兩個月前,Su Zhu 和Davies 還在鄰近的阿布扎比舉行的紅杉資本會議上與一些全球最大的風險投資公司和主權財富基金會面。一些人說,這對搭檔在迪拜的一棟辦公樓裡開了辦公室,儘管標牌已經被移除,該綜合大樓的發言人說他們在那裡沒有辦公室。

隨著三箭資本開始解體,Su Zhu 和Davies 會見了幾家加密貨幣交易所的高管,討論救助的可能性。但結果並不樂觀,知情人士說。加密貨幣市場現在正經歷信貸週期的典型低迷,就像全球經濟一樣。與現實世界不同,貸款用於創業或購房,對加密槓桿的需求幾乎完全來自投機者。 「我們都意識到,加密貨幣與外部世界的相關性比過去要高得多,」最大的加密貨幣做市商之一Wintermute 的創始人Evgeny Gaevoy 說。 「許多像三箭資本一樣的中心化實體—— 它們進一步加劇了這種循環的繁榮。他們使所有數字都比應有的高得多。」

前僱員說,Davies 處理了三箭資本的大部分外部溝通,Su Zhu 是一個有想法的人。 Su Zhu 的主要論點是「超級週期」,這是一場由技術革命推動的長期價格上漲,它將在區塊鏈上建立一個去中心化的互聯網。 Su Zhu 喜歡提起帝國時代的全面歷史,描繪一條通往加密貨幣統治的漫長道路。 Su Zhu 的熟人表示,即使在私人晚宴和群聊中,兩人也為他們的樂觀加密信念辯護。 5 月份,Davies 仍在談論以保證金方式購買比特幣和以太坊,一位當時認識他但未被授權與媒體交談的人說。

「儘管他們以前是外匯交易員,但他們似乎如此真誠地思考這一點令我感到驚訝,」風險基金Dragonfly Capital 管理合夥人Haseeb Qureshi 說。畢竟,外匯交易者應該習慣於價格雙向波動。 「他們可能被誤導,尤其是在像這樣一個在宏觀壓力下扭曲的市場,」他說,「但他們真的相信這些東西,你可以在他們的書中看到,對吧?如果你不相信這是真的,你就不會這樣交易。」

在未來的加密貨幣願景中,沒有中心化交易所的情況下,不應該發生三箭資本崩潰這樣的事情。當然,人們可能會賠錢,但每個人的資產都會在區塊鏈上可見。聲譽將無關緊要。低於貸方抵押要求的押注失敗將被毫不留情地清算,沒有人會等待追加保證金。受益於這些規則,大型借貸協議之一Aave 得以倖存下來。

但那個未來似乎還很遙遠。 2022 年的加密金融危機與其他所有金融危機一樣:一開始資產價格的瘋狂上漲,人們對於市場產生過度的信任,隨後信心突然崩潰。 5 月,Su Zhu 稱他的「超級循環」理論「非常錯誤」。 6 月15 日,他在推特上表示,他和Davies 「完全致力於解決這個問題」。那時,Su Zhu 已經悄悄地從他的推特簡介中刪除了諸如Luna 等協議的標籤。他的頭像仍然存在:三個向上的箭頭,並附有「僅向上」字樣。