原文標題:《FTX: A Defining Dilemma》

原文作者:Hide Not Slide

原文編譯:Kxp,BlockBeats

但凡關注了今年市場行情的人都應該清楚,此輪Crypto 市場走勢不容樂觀。

在利率上升、通脹壓力和全球資產價格回縮的持續作用下,一場來勢洶洶的衰退襲捲了整個Crypto 市場,任何數字貨幣或NFT 都沒能倖免於難。 Solana 和Avalanche 等山寨幣的年度跌幅甚至達到了驚人的80%,Ethereum 也下跌70%;與此同時,Crypto 市場的老牌選手Bitcoin 也在今年年初下滑了近60%。

隨著Crypto 浪潮退去,Crypto 市場上的真實局面才逐漸明晰起來。正所謂,「滄海橫流,方顯英雄本色」,我們此刻終於能知道,在那麼多的交易公司、交易平台和知名領導者當中,誰才是真正的高手,而誰又只是空有其表。即便是在變化多端的Crypto 市場,一時之間那麼多知名品牌爆倉也絕對是罕事。在過去的幾個星期,Celsius、CoinFLEX、Three Arrows Capital 和Voyager Digital 等公司都在進行債務重組,並限制客戶提款,或者甚至直接進入破產程序。最近這段時間,每天都有公司因債務問題或大規模裁員而登上頭條新聞。至少從現在看來,Crypto 的困境還遠未結束。

然而,儘管此次波及全行業的危機將所有大型Crypto 公司都拖到了湮沒的邊緣,有一家公司卻依然堅守在戰場之上——那就是FTX,一家位於巴哈馬的超級公司,其市場價值已達到數十億美元。在信奉利他主義的Sam Bankman-Fried 的帶領下,FTX 在此次危機中的處境比其他Crypto 公司都要好。 FTX 通過精準營銷、主動遊說以及產品的持續推出,佔據了相當一部分比例的Crypto 市場份額,其在全球總交易量中的比例於今年年初超過了10%:

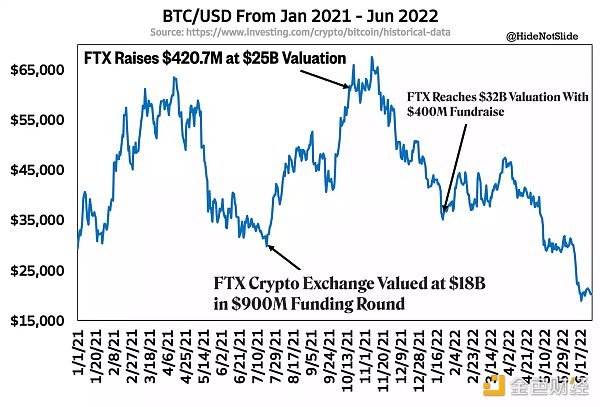

不僅如此,在2021 年的炒作高峰期,FTX 開展了大規模的融資活動,最終得到了近20 億美元的資金,市場估值320 億美元。 2021 年10 月,FTX 進行了第二次融資,共得到4.2069 億美元的資金,當時Bitcoin 基本上已經達到了周期性高點,如下圖所示:

正當其他機構和散戶一起加大槓桿,一頭扎進不停做多的Crypto 交易中時,FTX 已經在利用炒作強化其資產負債表了——這顯然是大多數Crypto 公司所不能比擬的。

SBF 是否預見了即將到來的Crypto 寒冬?他的團隊是否能預測到利率上升會導致整個行業出現一連串的流動性緊縮? FTX 是否通過多次融資完成在價格高點的拋售?對於這些問題,我們可能永遠不會知道答案。但不管怎麼說,回過頭來看,SBF 能在2021 年籌集到這麼多現金確實證明了他的才華,也同時確保了FTX 在未來多年的發展。

Crypto 市場

很少有公司能像FTX 這樣把握住市場時機。在熊市的環境之下,FTX 手中持有的大筆資金讓其可以用非常合適的價格完成戰略投資,並且還鞏固了其世界頂級Crypto 公司的地位。按SBF 的話來說,該交易平台計劃在未來幾個季度內投入20-30 億美元用於併購及其他類型的投資。

不過,機會總是與挑戰並存,新的問題也在不斷湧現。 FTX 現在必須要考慮他們該如何投資,怎樣利用好這次Crypto 熊市。我相信FTX 對這一問題的答案將決定其在未來3-5 年,甚至更長時間的表現。

雖然這個問題還沒完全得到解答,但從目前的情況來看,我們基本已經能判斷出FTX 下一步的行動以及他們現在所面臨的困境。

一方面,FTX 仍然想完成其長期目標,即發展其在全球Crypto 市場中的影響力、獲得新的客戶群體(以散戶為主),並設計出新的Crypto 交易產品。今年2 月,FTX 宣布收購Liquid Group,這是一家業務遍及日本、新加坡和越南的亞洲Crypto 交易平台,年交易量約600 億美元。幾個月後,它還收購了加拿大最大的Crypto 交易平台之一Bitvo,並從塞浦路斯監管機構獲得了許可,逐步進軍歐洲市場。

這一系列的交易擴大了FTX 的市場版圖,為其贏得了更多的全球監管席位。在SBF 和其團隊的努力下,更多的散戶和機構開始向Crypto 生態系統投資,而且由於這與他們的核心願景有關,我認為這些投資的風險往往也較低且可控。

不僅如此,當一些Crypto 公司遇到資金問題時,FTX 也會扮演起不良資產投資人及最後貸款人的角色。 BlockFi 是一家大型Crypto 貸款機構,截至2021 年還擁有約150 億美元的資產。不過,在其大客戶Three Arrows Capital 債務違約之後,BlockFi 便出現了資金短缺的情況,這就不免引來了外界的諸多質疑。在此背景下,FTX 宣布向該公司提供2.5 億美元的循環信貸額度,後來又宣布它以2.4 億美元的價格購買了BlockFi 的期權。類似的,FTX 也向面臨資金困難的交易平台Voyager 提供了相應的信貸額度。

不過,我卻不太能理解FTX 的這種做法。依我來看,FTX 本可以趁著此波熊市大撈一筆,比如通過投資重點企業或進行合理併購,從而獲得像20 年前Citadel 對沖基金同樣的戰果。而且,無論是將資金出借給遇到困難的企業,還是通過購買期權來收購公司,對於FTX 長期戰略的推進都幫助不大。所以我困惑的點在於,為什麼FTX 不直接以低價收購BlockFi,而是要花更多的錢觀察該公司日後的表現。

在我看來,FTX 採用期權策略而非收購策略其實是對Crypto 短期內不確定性的一種應對措施,這樣他們就不用在市場趨於穩定之前投入大量資金。不過,即便是在價格低廉的情況下,向身陷囹圄的Crypto 公司加倍投資依然會給FTX 帶來巨大風險,使得投資困境難以克服。

傳統金融市場

在今天的市場上,即使有可觀的現金頭寸,單單是處理Crypto 併購就已經相當困難了。但是,FTX 如今不僅處理著Crypto 交易,還與傳統投資市場保持著密切的關係。

FTX 的TradFi 之路始於2021 年底以未披露的金額收購衍生品清算公司LedgerX,隨後推出了FTX Stocks,收購了經紀服務提供商Embed Financial,並於2022 年初獲得了約1 億美元的IEX 投資。在此之後,FTX 便致力於發展成為一家涵蓋Crypto、股票和期貨的一體化零售交易平台,同時為數字資產在美國成為有價證券做著準備。

這幾個月以來,有傳言說FTX 一直在考慮收購Robinhood 的問題,而一旦收購成功,FTX 將成功進軍TradFi 零售領域。屆時,傳統金融市場中的競爭對手、散戶以及監管機構將不得不認真關注FTX 的各項進展。而且現在來看,Robinhood 的YTD 跌幅超過了50%,也就意味著其收購價格也會更低。

儘管如此,我還是覺得FTX 與Robinhood 合作的可能性幾乎為零,原因主要有以下幾點:首先,鑑於Robinhood 約80 億美元的價格,該交易將大大影響FTX 的資產負債表,是FTX 用於收購的資金的兩倍多;其次,FTX 在推出其零售經紀服務後曾公開表示,它將不再接受訂單流的付款,這種做法對一些人來說很有爭議,同時Robinhood 也主要採用這種付款形式。如果FTX 在短短幾個月後因收購Robinhood 而改變了他們對期權客戶訂單流回饋的看法,那我肯定會感到相當驚訝。

然而,FTX 與Robinhood 合併的最大阻礙其實來自於SBF 近期購買的8%Robinhood 股份。如果FTX 在不久的將來真的收購了Robinhood,SBF 肯定會面臨內幕交易的指控,所以我不認為他或他的團隊會甘願冒這樣的風險。 SBF 在購買股票時是否知道他的公司將在不久之後收購Robinhood?他持有的股票是否影響了FTX 的決定?監管機構是否會在法庭上指控他?一直以來,SBF 在Crypto 領域口碑良好,有不少的正面新聞,所以我想他不會置自己的良好形象於不顧去收購Robinhood。

結語

回顧來看,FTX 在Crypto 領域取得了成功,銀行里有大筆資金可供廉價收購,但同時也面臨著很多進退兩難的困境。對於所有交易平台來說,併購的重要性正在與日俱增——成功的併購可以讓交易平台一夜成名,並為其股東帶來長達數十年的收益回報;而那些濫用資源、不思進取的的交易平台則很快就會停滯不前、日漸落後。而對於FTX 來說,他們在花光所有錢進行投資之後,又會是怎樣的境況呢?

如果我站在FTX 的立場上,我肯定會尋找能夠實現其發展目標的投資項目——多樣化發展的同時保持現有的業務。要想做到這一點,其中一個做法是獲取相鄰資產類別的散戶,並在這些用戶中增加Crypto 的市場份額(Robinhood 交易就是這種戰略的體現);另一種做法是對Crypto 可以產生顛覆性效果的領域進行投資(如游戲或音樂產業)。 FTX 可以購買一個TradFi 做市商,並將其業務與Alameda 的業務結合起來。同時,它也可以打入基於區塊鏈的碳交易市場。總的來說,FTX 的未來擁有著無限可能,前景一片光明。

在所有可能的交易當中,OTC Markets Group絕對是一個重頭戲。這是一家市值約6.5 億美元的交易中心,囊括了將近12000 種OTC 證券。

OTCM 將幫助FTX 邁出Crypto 領域,實現多樣化發展:OTCM 通過收集並分發未在一級交易平台上市的數千種證券的報價和定價信息來賺錢。買賣這些證券的券商公司需要以經常性訂閱費的形式購買OTCM 的數據,這在一定程度上保證了OTCM 的收益,同時它也不易受到Crypto 價格波動的影響。 FTX 可以藉助OTCM 提高其在TradFi 券商和監管機構中的地位,同時發展其市場數據業務。

與此同時,OTCM 也將支持FTX 的現有業務:FTX 可以通過很多有趣的方式利用OTCM 來加速Crypto 的普及。在OTCM 上交易的大多數證券都面臨著流動性問題,因為絕大多數OTC 股票都不顯示日交易活躍度。如果FTX 和其他交易平台要想開始嘗試使用Token 化股票或其他證券類型的話,那麼場外交易中細價股和外資ADR 股都會是不錯的選擇。另外,新冠期間細價股交易的激增對於FTX 也是一個有利因素——OTCM 可以藉此機會幫助FTX 以低廉的價格吸引來大批的散戶。

OTC Markets Group 的企業估值僅為6 億美元,對於FTX 來說相當實惠,也符合他們的預算。 FTX 可以在以合理的價格收購OTCM 之後,還留有大筆資金進行其他投資。考慮到該交易平台年收入約為3000 萬美元,FTX 支付的價格在當前看來並沒有過高。

無論他們的最終決定如何,我都希望FTX 最終能克服重重阻礙,按照新的市場結構勾畫他們的投資藍圖。我相信,SBF 和他的團隊也還在探索著所有可能的思路。