前言:市場已經進入了動蕩的時期,大量完成募資的VC 正在按兵不動,項目估值開始下降。但真正經歷過牛熊的VC 都知道,優質的百倍、千倍乃至萬倍的項目,往往都是來自於熊市價格尚未發現時的機遇。作為市場上最活躍的VC Coinbase Venture, 他們對二季度有哪些分析與展望,值得關注。

原始鏈接:

https://blog.coinbase.com/coinbase-ventures-q2-investment-memo-857dd8ec7627

-

Coinbase Ventures 的交易活動反映了風險投資領域的整體步伐,季度環比下降34%。業務活動同比增長68%,反映了我們的風險業務在過去一年的穩步增長。

-

在觀察到的主要趨勢中,我們相信Web3 遊戲將引領下一波加密浪潮,來自Web2 遊戲的經驗豐富的創始人將繼續湧入該領域。

-

我們很高興Web3 用戶應用程序能夠顛覆Web2 的俘虜模式,讓用戶能夠控制他們的用戶和社區。

-

Solana 生態系統繼續展現出令人印象深刻的勢頭和吸引力。

-

加密技術正在進行大規模的用戶體驗改進,這將消除複雜性,並提供與Web2 相同的體驗

-

美國仍然是我們投資組合中大部分公司的所在地,新加坡、英國、德國和印度都建立了令人印象深刻的創新中心。

-

今年CeFi 的放貸機構表現不佳,而DeFi 的放貸平台卻很有彈性。

-

拋開當前的價格走勢不談,我們仍然相信加密和Web3 的機會比大多數人意識到的要大得多。

2022 年上半年,所有市場都動盪不安。道瓊指數和標普指數上半年表現為1962 年和1970 年以來最差。納斯達克指數經歷了自2008 年以來最糟糕的一個季度。比特幣經歷了自2011 年以來最糟糕的一個季度,DeFi TVL 從高點下跌了70%,6 月份的NFT 銷量跌至一年來從未見過的水平。

今年5 月,價值600 億美元的Terra 生態系統崩潰,這是加密市場混亂的一個核心部分。這導致了規模為100 億美元的加密Token 基金(Three Arrows Capital) 的崩盤,該基金對Terra 進行了槓桿交易,並有一些其他不利的交易(GBTC, stETH)。接下來,有消息稱,三箭資本從一些最大的加密Token 中心化放貸機構借入了大量資金,由於無法收回這些貸款,其中幾家銀行被迫破產。

宏觀市場的低迷也影響到了風險投資領域。

風投領域

整體風險投資市場在第一季度開始出現降溫跡象,融資總額自2019 年第二季度以來首次下降。這一趨勢在第二季度延續了下來,風險投資總額下降了23%,是10 年來的最大降幅。在這個季度,Klarna 等處於較晚階段的公司也進行了下調融資,這是時代的進一步標誌。

加密風險投資在第一季度仍創下紀錄,但正如我們在上一封信中所寫的,我們已經開始看到放緩的跡象,預計在第二季度會出現。果然,The Block 的John Dantoni 的數據顯示,加密風險投資資金減少了22%,這是兩年來第一次出現下滑。

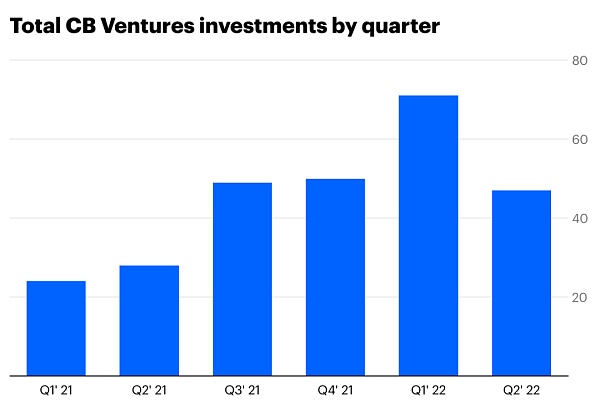

在第二季度,Coinbase Ventures 繼續位列最活躍的加密Token 投資者之列,但交易數量也放緩,總交易數量從71 宗下降至47 宗,下降34%。儘管與21 年末和22 年第一季度的火熱步伐相比有所放緩,但我們第二季度的活動仍同比增長了68%,這表明了我們風險投資業務的整體增長。

這種下降在很大程度上反映了整體市場狀況——隨著市場的波動,我們看到許多創始人反思或暫停了他們的融資,尤其是在後期階段。我們看到,除非絕對必要,否則許多公司會放棄融資,即使是這樣,前提是他們有信心能夠顯示出必要的增長,從而證明新一輪融資是合理的。

拋開低迷的宏觀環境不談,在我們最活躍的種子階段,仍有很多高質量的創始人在進行融資。從價格走勢看,我們投資的領域顯示了持續構建的實際效用範圍,並描繪了一幅充滿希望的未來圖景:一個充滿活力的Web3 用戶應用陣列,改進的用戶體驗,健壯的DeFi 市場,可擴展的L1/L2 生態系統,以及開發人員構建下一個殺手級應用所需的所有工具。

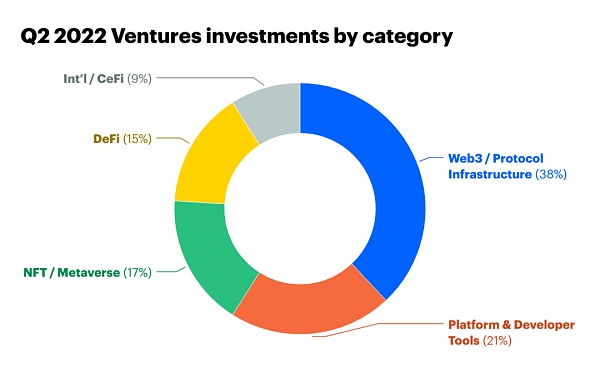

這是我們在第二季度的佈局。

現在,讓我們看看一些突出的主題。

即將到來的區塊鏈遊戲時代

隨著Axie Infinity 的迅速崛起和隨後的衰落,許多權威人士都很高興地認為區塊鏈遊戲只是曇花一現。就像我們在9月份所寫的那樣,當推動遊戲的熱情消退時,Axie 正在經歷一個正反饋循環,而這也可能變成負反饋循環。不管怎樣,Axie 在一個月內便創造了近10 億美元的銷售額,並在幾乎沒有營銷預算的情況下吸引了200 萬DAU,這讓整個遊戲世界注意到這種新垂直模式的力量。

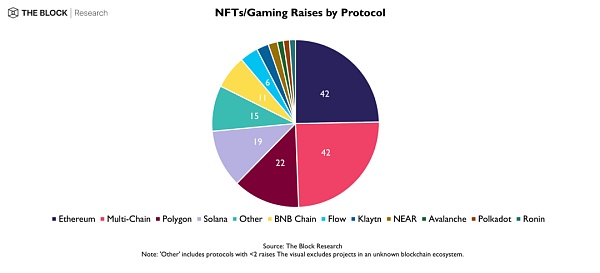

據估計,全球有超過3.2 億的遊戲玩家,我們堅信Web3 遊戲將成為下一波加密用戶浪潮的平台。 Web3 遊戲仍然是第二季度的重磅投資領域,據The Block 估計,該領域已籌集了26 億美元以上的資金。我們在過去幾個季度的活動更堅定了我們的信念。

正如我們在第一季度所看到的那樣,在Web2 遊戲領域擁有良好業績的創始人將繼續擁抱這一類別。例如Azra games 便是由14 億美元以上的手機遊戲《星球大戰銀河英雄》的創造者所創建的,他們的目標是創造一款帶有強大的遊戲內部經濟並能夠吸引主流玩家的戰鬥RPG 遊戲。該領域還吸引了遊戲流媒體平台Twitch 的聯合創始人Justin Kan,後者以10 億美元的價格被亞馬遜收購。 Kan 的新公司Fractal 正在為NFT 遊戲資產打造一個市場。

像Venly 這樣的公司將為Web2 遊戲開發人員提供一套工具,讓他們無縫地跨越到Web3,從而火上澆油。老牌遊戲公司也開始參與進來,《堡壘之夜》的開發商Epic Games 現在允許非主流遊戲進入其遊戲商店。

這一領域的成熟還需要一段時間,但越來越明顯的是,區塊鏈遊戲在未來將成為一個巨大的類別。我們期待著對可持續經濟和遊戲玩法的更多關注,從而將NFT 與更熟悉的Web2 遊戲體驗融合在一起。

重新構思的Web2

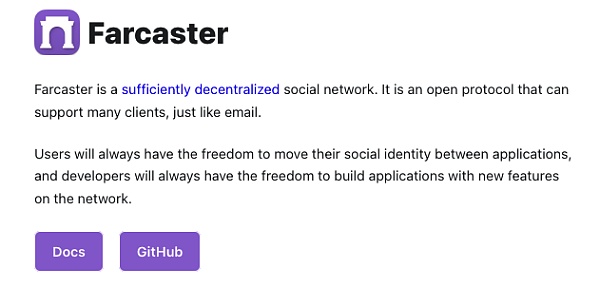

除了遊戲,下一代Web3 用戶應用程序正在努力顛覆Web2的俘虜模式,讓用戶能夠控制他們的用戶和社區。我們特別感興趣的一家公司是Farcaster:一個由Coinbase 前員工Dan Romero 和Varun Srinivasan 創立的去中心化社交網絡。他們的早期產品類似於Twitter,但關鍵的區別是讓用戶擁有與他們的受眾的關係。

Farcaster 是一種開放協議,類似於電子郵件(SMTP)。雖然Farcaster 基於該協議開發了第一款社交應用,但其他開發商也可以開發與之競爭的客戶端,就像我們擁有Gmail 和蘋果iCloud 一樣。雖然你不能把你的Twitter 關注者帶到TikTok,但有人可以在Farcaster 協議上構建一個類似的TikTok,而Farcaster 用戶可以把他們的關注者帶到一個新的、差異化的平台。用戶不僅可以更好地保持對用戶的所有權,而且還可以獲得更一致的盈利。大多數廣告支出都直接流向了Twitter、Instagram 等平台,而擁有大量粉絲的Farcaster 用戶則可以通過平台直接從他們的受眾身上賺錢。

另一項讓我們興奮的投資是Highlight.xyz,它位於Web3 和音樂蓬勃發展的交匯處。 Highlight 將讓音樂人創建他們自己的Web3 支持的粉絲俱樂部/社區(不需要編碼),包括Token 門控、使用NFT 空投、商品等。高光加入其他CBV portcos 如Audius,Sound.xyz, Mint Songs 和Royal,所有這些都為音樂人提供了與粉絲建立聯繫和盈利的新渠道。

總而言之,我們仍然對Web3 的潛力感到興奮,它可以為社交媒體、音樂等領域重新設想已確立的Web2 模式,並最終將權力還給創作者。

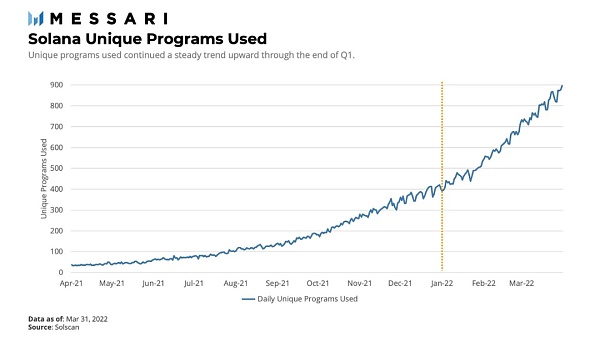

Solana 崛起

在我們第二季度的活動中,值得注意的是Solana 生態系統背後的持續勢頭。雖然以太坊和EVM 仍然是開發者和兼容應用的王道,但我們注意到早期團隊對Solana 的重視有一個明顯的趨勢。總而言之,我們在第二季度完成了10 筆基於Solana 的生意。

考慮到Solana 智能合約是用Rust 來編碼的,而不是EVM 的Solidity,創始團隊經常在兩者之間做出選擇。我們看到越來越多的團隊從一開始就選擇同時支持EVM 和Solana——比如最近增加的Coherent 和Moralis。我們已經看到其他公司從EVM 開始,並選擇完全過渡到Solana,而上面提到的Fractal 選擇從一開始就在Solana 的基礎上發展。

此外,多家大型基金已經公開表示支持該生態系統,這表明Solana 的持久力是真實的。然而,鏈的活力(使Solana 保持在線的能力) 仍然是Solana 團隊需要解決的首要問題。

用戶體驗

長期以來,整體笨重和脫節的加密用戶體驗一直是採用加密Token 的障礙。考慮一下用戶執行典型交易必須做什麼:將法幣轉換為加密Token,將加密Token 轉移到錢包,將加密Token 橋接到他們選擇的網絡,然後最終執行交易。

在第二季度,我們已經投資了多個團隊(尚未宣布),致力於簡化和垂直化整個零售交易過程。很快,加密和Web3的開發人員就可以通過幾行簡單的代碼和標準的api集部署整個事務棧。

最終的結果將是,例如,用戶可以在一次單擊中執行DEX 事務。在後台,法幣將被轉換為加密Token,移動到錢包,橋接到L1/L2,然後執行互換,並將資產保存在他們選擇的錢包中。所有的複雜性都將被模糊化,我們將擁有與Web2 相同的用戶體驗——一個大規模的解鎖。

建造者在哪

本季度我們來看看我們投資的創始團隊都在哪裡。雖然加密Token 是一個全球性行業,但我們的創始團隊最集中的是美國——我們投資的356 家公司中有64% 來自美國,這一點並不令人意外。因此,監管機構更有理由培育而不是抑制這一快速增長的行業。

新加坡已經成為許多亞洲團隊建設的基地。與此同時,英國和德國擁有越來越多的金融中心,政策制定者積極致力於監管透明度。我們對印度的創始團隊印象深刻,我們希望他們在未來的加密技術應用中發揮重要作用( CBV 投資組合公司Frontier,在印度擁有30 名工程師,已經建立了一個很棒的移動第一DeFi 聚合器,支持20+ 鍊和45+ 協議)。

本季度,我們還很高興地支持了5 個由前Coinbase 員工創建的團隊,包括前面提到的Coherent 和Farcaster,以及其他3 個尚未宣布的團隊。我們很自豪能夠繼續支持在Coinbase 接受世界一流加密教育的員工,並繼續創建世界一流的公司和項目。