作者:Daniel Li

在過去的半年裡加密資產行業內外,金融風險的多米諾骨牌效應連續上演。加密資產行業內部Luna崩盤成為了此次危機的導火索,緊接著三箭資本申請破產,加密經濟商Voyager Digital和借貸平台Celsius也因為三箭資本等因素的牽連走向了沒落。

加密資產行業外也同樣過的不輕鬆,2022年7月7號國內最大的信託機構新華信託,因經營不善正式進入破產程序,同時間段國內關於河南村鎮銀行暴雷的事件,熱搜也是一直不斷。疫情的持續和經濟的下行,讓曾經一度備受資本青睞的地方,慢慢變成了當下金融風險的高發地。而在此次危機中被認為是顛覆傳統金融的DeFi表現也是差強人意。

DeFi的興起和泡沫的破裂

DeFi是Decentralized Finance(去中心化金融)的縮寫,也被稱做Open Finance。它一般是指基於智能合約平台(例如以太坊)構建的加密資產、金融類智能合約以及協議。簡單來說,它是建立在區塊鏈上的金融軟件,具備可互操作、可編程且可組合性。

DeFi是基於區塊鏈技術和Web3.0發展需求的創新模式,也是對傳統中心化金融的一次革新,DeFi生態中出現的大部分產品都是傳統金融當中已經成熟的產品,比如抵押借貸、交易兌換、保險、彩票等,但DeFi用代碼和智能合約讓整個應用場景更加開放,低成本信任,無需准入許可,向世界證明了區塊鏈技術應用於鏈上經濟活動的巨大潛力,更體現了比特幣和以太坊價值存儲的意義。

早在2016年,DeFi的概念就始於首個DEX,而且在2017年出現了首個DeFi領域的穩定幣——DAI,是DeFi早期的先驅者。

2018年,分佈式金融借貸平台Dharma Labs聯合創始人兼CEO Brendan Forste發表文章《Announcing De.Fi, A Community for Decentralized Finance Platforms》,在文中DeFi的概念首次被提出,此時的DeFi尚處在雛形期,還不足支撐起豐富的金融業務。

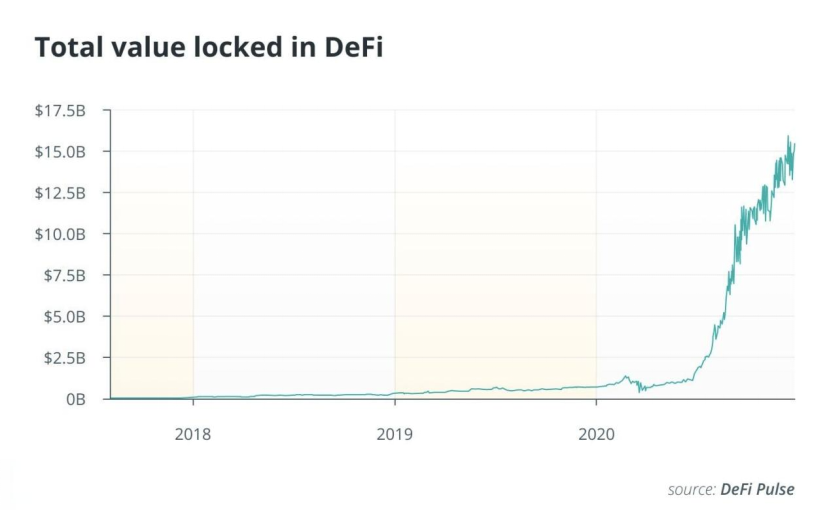

2019年,又叫DeFi元年,在這一年裡,DeFi總鎖倉量從2.746億美元增長至6.516億美元,年增長率為137.23%。 DeFi開始步入快速發展階段。

2020年,DeFi強勢崛起引爆了整個市場,特別是在6月至8月,DeFi協議的市值在夏季的高峰期翻了12倍,達到196億美元,而DeFi總鎖倉量也從5月10億美元增長至年底157億美元。也因此,2020年被稱為DeFi Summer 2020。

2021年,DeFi的高速發展趨勢在21年初保持了延續,並且新型DeFi應用,也不斷的被推出,一個百家爭鳴的DeFi 新時代已拉開序幕。僅在2021年可查的DeFi項目就有2300多個,包括去中心化交易所、借貸類、流動性挖礦類等20大品類。其中的去中心化交易所和借貸佔據主導地位。

(數據來源:DeFi LIama&摩根斯坦利研究報告,2022.3.4)

2021年5月至今,加密資產行情的暴跌導致許多合約觸及清算標準,長期以來人們所畏懼的DeFi泡沫在這一刻也破裂了,根據DeFi Llama最新數據顯示DeFi總鎖倉量已經由2021年底高峰時期的約2500億美元,跌破到現在的700億美元左右,總鎖倉量縮水超過70%。

關於DeFi即將崩盤的消息,在加密資產行業早已不是新鮮事,但是超高的收益率,往往讓人忽視其潛在的風險,並且所有人都堅信自己不會是那個最後的接盤俠,蜂擁而至的資本也讓DeFi泡沫破裂速度超過了所有人預期,當泡沫破裂海水退卻,人們才會發現到底誰在裸奔。

DeFi問題和反思

DeFi泡沫破裂暴露了其長期存在但一直被人忽視的問題。正如斯坦福教授Dan Boneh所說:“去中心化”並非一切事情的答案,DeFi雖然擁有區別與傳統金融系統的諸多優勢,但是它依然不完美。

(1)槓桿疊加風險

加密資產行業本身就是一個極具風險的市場,而DeFi通過循環抵押甚至無抵押貸款,又將槓桿放大了無數倍,高槓桿率加劇了市場的周期性。尤其是在整個加密資產行情下行週期下,投資損失與抵押資產減值的影響,許多投資機構都遭受了嚴重的債務危機。為了擺脫債務危機投資機構只能被迫清算抵押資產,這一行為又同時加劇了加密市場的下跌趨勢,反過來又造成了投資機構的資本價格下跌,如此循環往復,導致加密投資機構如多米骨牌一樣倒閉。此外,DeFi樂高式的層層堆疊也會將參與其中的每一個機構捆綁在一起。其中任何一環的崩潰都會導致整個關聯機構的崩盤。

例如在過去的幾周里,我們見證了最大的加密資產風投公司之一三箭資本的隕落。由於其持有的BTC、ETH、LUNA、UST等數字資產的大幅下跌,導致三箭資本現金流中斷,出現流動性危機,進而被迫申請破產清算,而受其牽連的Celsius和Voyager也被迫先後申請了破產。

DeFi高槓桿的危害不僅體現在投資機構上,對於普通的投資者也會有影響。在槓桿的包裝下,DeFi 的收益率會顯得更加誘人,普通投資者因為缺乏專業的知識,往往會忽視產品背後蘊含的風險,並且在DeFi裡,遵行的是無許可准入機制,高風險的項目沒有像傳統中心化金融一樣設置准入門檻,缺乏對用戶資質的篩選,不利於用戶的培育,對於DeFi的長期發展非常不利。

(2)偽去中心化盛行

在DeFi的很多項目中,缺乏去中心化或偽去中心化問題也比較突出。外面被包裝成了去中心化形式,但內在的運行邏輯卻依然停留在中心化的理論中。並且在DeFi火爆的時候,一些沒有去中心化資質的投資機構,也把自己包裝成一個去中心化機構來吸引用戶投資。在行業繁榮的時候,這些問題尚且還能掩蓋住,一旦行業不景氣,市場進入蕭條,這些潛在的問題隨時都有可能成為危機整個行業的火藥桶。如近期頻發的詐騙和跑路的投資機構,好多都是曾經偽去中心化的投資機構,在被揭露真相後,選擇了跑路,將爛攤子丟給了市場,這對整個加密資產行業造成了很大的負面影響。

以Celsius為例,它是去中心化和中心化元素的混合體。在智能合約和分類賬本的基礎設施上使用了去中心化的技術,但在用戶的資金控制上卻採用了中心化的金融手段,將用戶的資金直接匯總到公司控制的託管錢包中。在加密資產熊市的背景下,Celsius的破產就是此類危機最明顯的信號。

關於去中心化的金融的理論,長期以來也備受人們質疑,完全脫離中心化實現去中心化,尤其是在中心化和集中化程度較高的金融領域,DeFi探索和實現的成本也會更高。

(3)代幣氾濫且分配機制不合理

DeFi無規則的濫發代幣,為了讓用戶接受代幣,賦予了代幣過高的金融屬性,導致代幣氾濫,使其成為了資本圈錢和收割韭菜的最佳工具,並且DeFi代幣缺少實際的應用場景且分配機制的不合理,也造成其缺乏實質的價值支撐,無法起到留存和激活用戶的作用。正如Andre Cronje 的文章中所指出的那樣:

「你的價值取決於你的代幣。代幣升值?你建立了一個令人興奮的協議,這是金融的未來。。。代幣價格下跌了?你是一個騙子,假項目,垃圾程序員。。。」

DeFi代幣的作用應該是尋求能夠賦予代幣長期價值的運作模式,而不是僅僅局限在流動性挖礦和質押賺取更多收益的方面。

(4)網絡承載力弱

DeFi協議目前主要內容是去中心化交易所和借貸理財服務,管理著大量的用戶資產,且都均為開源,加之不少開發者低估了漏洞的風險,所以極易吸引黑客的攻擊。另外主流的DeFi協議都基於以太坊網絡搭建,以太坊過往出現的各種漏洞,都有可能在DeFi上重複出現。並且DeFi項目之間有較強的可組合性,這讓不同DeFi項目之間產生了流通性和資產共享,但產品組合可能會因為業務邏輯上的差異,出現一些0day漏洞。因此,DeFi項目在進入投資人視野以來,就一直面臨著安全事件頻發的問題,甚至被投資者戲稱為“黑客提款機”。例如在2021年8月10日,跨鏈互操作協議PolyNetwork就因黑客攻擊,遭受6.1億美元的巨額損失。

(5)缺乏連續創新

創新對於任何一個行業都非常重要,尤其是在創新密集的區塊鏈行業,持續的創新至關重要,DeFi最初的火爆能贏得資本青睞,很大一部分在於其向世界展示了區塊鏈技術切實融入經濟活動的可能和巨大空間,然而在最初驚豔的亮相後,DeFi後續兩年的創新表現卻乏善可陳,更多的是一種龐氏結構演變,將不同功能的產品依次疊加來實現複雜的需求。沒有形成連續的創新,且沒有和人們現實生活很好的融合,進而沒有形成規模化的應用。

DeFi未來發展方向

DeFi泡沫已經破裂,但留存用戶量和資金體量較以前都有大幅增長,DeFi本身依然強大,在經歷一輪牛熊的更迭後,DeFi項目方更應在熊市中進一步潛心鑽研和沈淀。

(1)重視DeFi基礎設施的搭建

如在技術堆疊、經濟模型、現實融合,安全設施等關鍵性基礎設施上築牢夯實;並且在產品應用和服務上擺脫重複疊加式的創新模式,探索更深入和實用的應用場景。

(2)打造簡潔實用性金融產品

DeFi未來的金融產品的發展方向應該是弱金融屬性,強服務屬性,重視用戶體驗。把傳統中心化金融領域的一些繁瑣費時的金融業務,通過區塊鏈技術上的智能合約和代碼來實現簡單秒辦理。方便大眾,產品才能贏得大眾的信賴。

(3)推動行業規範和統一標準的建立

DeFi應主動尋求與監管部門合作,推動行業准入標準的建立,協同構建有效的監政策,與監管平等合作,為行業爭取到更理想的生存空間。

DeFi從最初的火爆到眼下被眾人質疑,也是新型實物發展所必然經歷的過程,每個成功的產品都是經歷多次的挫折和磨難才能走向真正的成熟。 DeFi當前所遇到的危機也是一次破除沈痾走向正途的機遇。

我們都知道越是高速行駛的列車,掉頭轉向的風險越高,而在確保安全的情況下調整方向,最重要的就是降速。當前的危機對於DeFi來說就是一次難能可貴的降速機會,通過這次的危機可以讓投資機構清醒的認識到前景廣闊的DeFi背後依然有不小的隱患和不成熟的地方。

任何值得去的地方,都沒有捷徑,在本次危機中我們認清了夯實基礎設施,推動DeFi連續創新,建立廣泛的監管政策和行業規範,才是讓DeFi發展回歸正途的最佳方式。

©本文為0x财经優質原創內容,未經授權,禁止擅自轉載。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:0x财经 原創