來源:CGV FoF

作者:CGV Research

看到“敘事”,我們通常會把它理解成“講故事”。實際上並非如此。

諾貝爾經濟學獎獲得者羅伯特·席勒(Robert Shiller)最新著作《敘事經濟學》帶給我們不一樣的思考。希勒發現了“敘事”在金融資產定價和市場波動中的重要性:事件本身可能不重要,但是經過處理、編碼、加工和修飾後的“故事”才更重要。即使是同樣一個事件,如果從不同角度、不同層面、不同邏輯進行解讀,對金融市場產生的影響會截然不同。

從這個角度看,加密市場天然帶有金融屬性,不斷尋找新敘事,是吸引資金和人才持續入場的重要方式;而當資金和人才源源不斷地進入這個市場,新的敘事有了得以實現的基礎。長此以往,周而復始。

因此,新敘事就是新的增長空間。如何發掘和預判到未來的新敘事,以提前應對和佈局,對加密從業者來說至關重要。

從2020年到今天為止,我們見證了DeFi的崛起、NFT的出圈、GameFi的火熱、元宇宙的全民追逐、Layer2的落地、新公鏈的瘋狂……這些不同領域的敘事,支撐了加密領域得以快速成長的基礎。

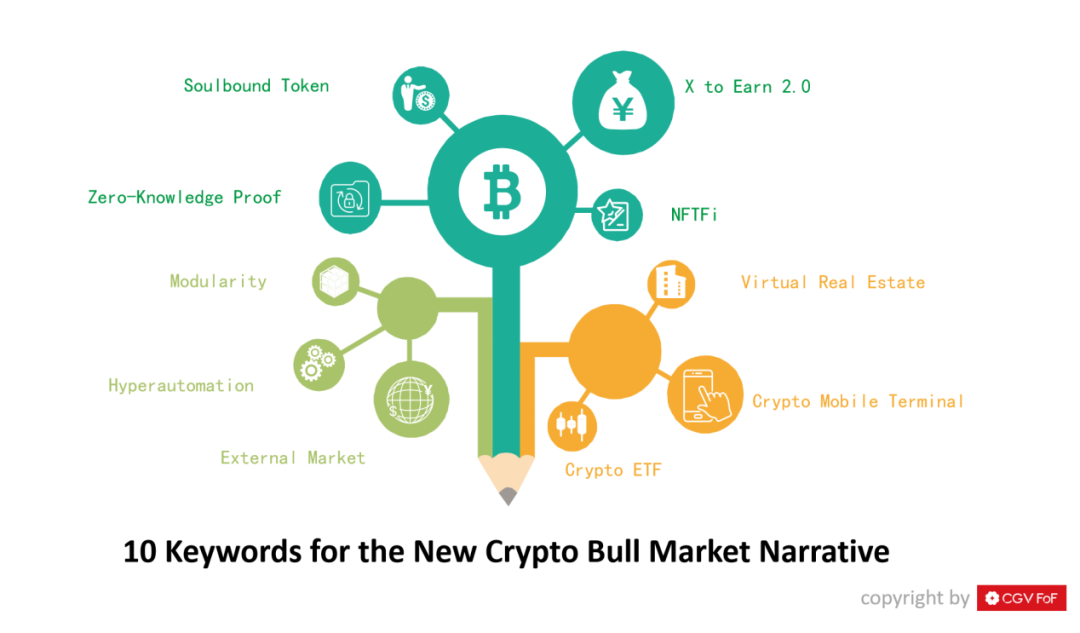

Web3的概念可能過於宏大,Cryptogram Venture(CGV)研究團隊試著從細分場景的需求角度出發,結合當下加密行業的痛點和趨勢,找尋屬於下一個加密牛市新敘事的關鍵線索。

1.靈魂綁定代幣

Soulbound Token

場景A:傳統的金融市場是建立在信用之上的。在加密借貸市場,由於證明個人或機構償還貸款能力的技術限制,對於個人借款者來說,很難獲得抵押不足的按揭貸款。

場景B:如果發起女巫攻擊(sybil),即個人或群體積累了大量的治理代幣,並操縱對他們有利的提案投票,DAO將面臨巨大的威脅。

場景C:丟失錢包的秘鑰,會導致丟失用戶永久喪失對錢包的訪問權。能不能通過朋友、家人和其他聯繫人等社交關係,將丟失的賬戶的控制權轉移到新的密鑰,進而找回秘鑰?

2022年5月,經濟和社會學家E. Glen Weyl、律師Puja Ohlhaver和以太坊創始人Vitalik Buterin提出了靈魂綁定代幣(Soulbound Token, SBT)。

“靈魂綁定”概念最早來源於多人在線角色扮演遊戲“魔獸世界”,遊戲中大多數強大的物品都是靈魂綁定的,靈魂綁定物品一旦被拾取,就不能轉讓或出售給其他玩家。

SBT被稱為去中心化社會(DeSoc)Web3趨勢中的原始基礎的構件,與非Web3世界中的簡歷或醫療記錄類似,SBT是不可轉讓的代幣,代表構成Web3網絡上的社會關係的“承諾、憑證和從屬關係”。

借助SBT,通過開發可證明的聲譽系統,能很好解決抵押不足借款的問題;通過檢查投票的Souls持有SBT之間的相關性,能很好解決DAO的女巫攻擊問題。此外,在社交錢包恢復、空投機制優化、GameFi等級、戰績、特殊技能綁定等場景,SBT也將大有用武之地。

CGV認為,SBT的提出或為用戶帶來一個更加豐富的Web3世界,即將現實社會結構(如家庭、教堂、團隊、公司等)帶入Web3中,而不僅僅是金融系統(DeFi)。

2.零知識證明

Zero-Knowledge Proof

場景D:數據分析公司為了保護用戶的隱私,如何做到在不直接看到每個數據及地址的情況下,得出數據分析結論?

場景E:DeFi用戶不願意自己的財產交易數額被所有人看到、或者被追踪,應該如何解決?

零知識證明(Zero Knowledge Proof, ZKP)是指證明者能夠在不向驗證者提供超過陳述本身有效性信息的情況下,使驗證者相信某個論斷是正確/真實的。零知識證明機制轉化成計算機程序語言後應用最廣泛的技術有兩個——zk-SNARK和zk-STARK。

2021年Vitalik曾在一篇文章中講:Perhaps the most powerful cryptographic technology to come out of the last decade is general purpose succinct zero knowledge proofs, usually called zk-SNARKs.(也許,過去十年中最強大的密碼技術,是通用的簡潔零知識證明zk-SNARKs)

隱私是零知識證明的主要使用場景之一,具體分為交易隱私和數據隱私。

一直以來,很多人會疑惑:隱私賽道為什麼雷聲大雨點小?用戶量與使用量並不高,甚至很多人認為隱私是偽命題。 Web3 時代,我們已經看到了DeFi、NFT、GameFi、SocialFi等應用層的大爆發,鏈上行為越來越豐富,單純的匿名轉賬已經不能夠滿足人們對於隱私的需求。

在交易中,如果你需要證明擁有某種未花費的資產,但是又不想暴露資產的整個來源去向,ZKP可解決交易透明性帶來的信息洩露,如轉賬地址和金額。這對於貨幣支付、對沖基金、交易所、P2P等金融應用來講非常重要。 Manta Network、Aleo,NYM等項目值得關注。

在數據保護方面,不少項目嘗試利用可信執行環境(TEE)、多方安全計算等方式保護數據隱私(區塊鏈混合架構) ,例如身份信息、醫療信息等。

隨著保護用戶數據和擴大加密貨幣使用的需求不斷增長,知名投資人Naval Ravikant「加密行業不可避免的終點,是最大程度的去中心化和最大化的隱私」的預言,或將逐漸變為現實。

3.模塊化

Modularity

場景F:基於ETH Rollup的L2目前主要有: Arbitrum、Optimism、Starkware、Zk-sync、Polygon、Aztec、Boba、Metis,未來可能有10到20個Rollup還會陸續出現,多個L2之間將會存在強烈的流動性割裂。

場景G:允許交易現有DeFi期權的二級市場尚未建立,如果實現可行的限價指令簿交換,並降低交易的最小分段規模(通過降低交易成本),一個具有流動性DeFi期權的二級市場可能成為現實。

場景H:作為最受歡迎的以太坊二層擴展網絡之一Arbitrum,開啟奧德賽(Odyssey)活動第二階段第一天,由於鏈上的繁重負載導致高於正常的gas 費用,Arbitrum 宣布暫停奧德賽活動,而令人尷尬的是,Arbitrum 最主要目標就是大幅降低gas 費用,以提升用戶體驗。

業內一般認為,單一的公鏈存在“不可能三角”的難題,它的安全性、可擴展性、去中心化程度這三者是很難兼得的。模塊化本質上是一種圍繞擴容解決方案所提出的設想,是對“不可能三角”難題的一種解決方案。

模塊化公鍊是將公鏈的技術、應用、規則和標准進行模塊化,每個模塊都是一條區塊鏈,它們會負責不同的功能(例如執行層、共識安全層、數據可用性層、DEX應用鏈、穩定幣應用鏈、NFT應用鏈、衍生品應用鍊等等),便於不同的項目開發者根據個性化需求,匹配處理方案。

比如,通過高速的Rollup執行交易,安全的結算層負責結算,低費用大容量的數據可用性層用負責保障。

其實,模塊化公鏈並不是個新概念,隨著以太坊Layer 2方案的日趨成熟,又逐漸被行業關注。

從目前來看,以太坊Layer 2方案並不是萬能的,Optimism和Arbitrum網絡相繼遭遇重大問題,這反映出Layer 2 仍然處於非常早期的階段,隨著用戶的湧入,各種bug的出現可能會成為常態化事件。

因此,以太坊為代表的第一代智能契約平台,試圖在一個平台上,完成從數據存儲到完成圖靈完整計算的所有工作,任重而道遠。在未來,我們將看到堆棧將分解為數據可用性和一致性、塊驗證和構造、事務排序和塊提議以及多用途或定向計算。 Celestia、Assembly等項目已經進行了卓有成效的探索。

我們相信,從金融樂高的DeFi,到模塊化的公鏈,區塊鏈技術的可組合性會讓加密世界變得更加豐富多彩。

4.超自動化

Hyperautomation

場景I:Uniswap發布的V3給了LP更精細化的操作空間,但無論是想要賺取交易手續費的LP farmer,還是希望更好激勵其代幣流動性的項目團隊,往往都會遇到超出流動性的困擾。

場景J:對於借貸用戶來講,在行情發生劇烈變化時,不希望看到被平台清算。如果自己能夠設置抵押物/債務的比值,一旦低於用戶設置的閾值,希望平台賣出部分抵押物來償還債務,從而盡可能多地為用戶保留抵押物。

場景K:GameFi遊戲中,在創建和執行交易的環節,玩家都需要支付gas費用。如果用戶沒有足夠的網絡代幣餘額,或者交易因為gas費突然飆升而被卡住,玩家就不能選擇繼續留在遊戲中,導致項目用戶的高跳出率。

傳統金融服務行業充滿了複雜的流程以及交易和支付環節,連接著客戶、買家、交易商、監管機構和其他利益相關者,通常會導致高度依賴人工的流程管理問題,這也使得自動化對於提供無縫的客戶體驗變得愈發重要。

“超自動化”已經成為傳統金融業提高效率的有效工具,它是指將機器學習、流程挖掘、API集成和智能工作流編排等功能有效地結合在一起,以自動化向客戶提供服務,來取代高度複雜性。業務流程自動化工具與人工智能技術是超自動化的兩大核心。

在Web 3的世界內,特別是DeFi領域,有著大量需要定期或特定條件來觸發的功能,比如定期復投收益、定期支付工資、流動性再平衡等等,項目團隊希望將這些行為自動化,提高協議的效率和使用體驗。

具體來說,如穩定幣協議進行自動收益复投,聚合協議進行套利交易,NFT碎片協議分髮質押獎勵,資金管理協議支付DAO成員的工資等。

如果以上需求,項目方自行來建立觸發智能合約運行的整套機器人程序,建立、運行和維護,需要大量的時間和成本。從這個角度看,DeFi開發者可以將他們的web3 DevOps需求外包出去,自己可以專注於構建核心產品。這就會給自動化服務商(如Gelato、Chainlink和KP3R等)很大的市場空間。

例如,Gelato Relay幫助Web3 應用程序和基礎設施開發人員使用簡單的API ,以代表他們的用戶或協議快速、經濟且可靠地挖掘任意交易,支持諸如無gas費交易等用例,解決了需要在多個網絡之間切換或擔心交易卡住等常見的用戶體驗問題。

CGV認為,長遠來看,如果Web 3世界中的智能合約,可以對現實世界、對Web 2世界中發生的特定場景,做出實時、安全、快捷的反應,搭建現實世界和Web 2 API與Web 3智能合約之間的橋樑,超自動化會有更廣闊的前景。

5.外部性市場

External Market

場景L:Web3的出圈,NFT的爆火,讓很多人對加密市場熱情大漲,但他們普遍對加密市場不夠了解,註冊數字錢包、完成鏈上交易等操作門檻略高。

場景M:部分公鍊和DeFi協議開發者面對每日幾百個,甚至幾十個活躍用戶,苦於無法拓展新的客戶資源。

場景N:一些傳統廠商和互聯網企業希望將NFT技術與自身業務相結合,構建新的商業模式;同時,很多加密原生NFT生態服務商在圍繞加密用戶的存量市場,進行博弈廝殺。二者的訴求能否得到統一?

在經濟學上,把一個私有的經濟行為,帶來的對社會福利的影響,叫做外部性。

CGV研究團隊回顧了加密行業的歷史後發現,每一次波瀾壯闊的牛市,都和特定外部性市場的迸發密不可分。

2018年以前,礦工及算力市場,數字貨幣交易和兌換市場,是加密行業的主旋律;2018到2020年,隨著DeFi summer的興起,流動性提供商、質押、保險市場如火如荼;到了2021年之後,X-to-earn市場、Guild市場、NFT creation市場成為了創造加密外部性市場最好的試驗場。

比如,StepN基於用戶跑步追求健康,讓幾十萬乃至幾百萬從沒有接觸加密世界的人,擁有了自己的數字資產錢包,並進行了DeFi基礎操作的普及;Axie只是一款對戰類游戲,但孕育出蓬勃發展的公會(Guild)經濟,有些公會竟然成了東南亞的一種普惠金融服務設施;BAYC有巨大的外部性,用NFT組建了一個龐大的高淨值投資者人群。

從Web3的角度上看,token流動性極高,高度的開放性和可組合性,讓Web3的產品和協議會產生意想不到的外部性市場。

展望下一個週期,公鏈、NFT、DeFi可能是最先開啟外部性市場新浪潮的重點領域。

以曾經依靠明星公鏈Solana起家的StepN為例,相繼成為了Solana上最大的NFT交易市場、交易額最高的DEX等,為Solana生態帶來數以十萬計的新增用戶,反過來“滋養”公鏈的競爭力。相信未來在X to Earn 2.0細分賽道,還會誕生N個“StepN”,他們對不同公鏈生態的支持,或許有一天可以左右公鏈競爭的格局。

此外,NFT絕不僅僅是用來炫耀或社交名片的PFP們,大多數NFT 都代表了某種亞文化或是meme的色彩,這讓人們有一種歸屬感,NFT 在未來能夠實現的,是以增值的方式,達到無受許可的社區目標。

NFT可能成為連接實體經濟和加密經濟的最好工具,這一點是當今NFT生態系統中往往被忽視的方面。

在實體經濟領域,很多產品的用戶畫像不盡相同,但產品和公司之間的數據並不互通,A公司和B公司的用戶可能會高度重疊。通過NFT工具,讓公司更好地鎖定目標用戶,讓用戶更容易找到部落,彼此交換信號的過程變得更高效,這勢必為加密行業帶來更多新的外部性市場。

比如多個商業實體可以根據錢包的歷史提供獨特的折扣。這是傳統的會員卡所無法做到的。如果寶馬某款車型的車主使用NFT,無需得到不同品牌商的授權,就能享受到LV、蘋果等產品,甚至是某房地產樓盤的折扣,這會是多麼令人驚訝的事情。

同理,對於Cefi和DeFi來說,如果誰能吸引到更多外部資本的接入,誰就會在金融市場具有更多的話語權。

FTX交易平台自成立之初,就不斷地在合規方向上進行努力並取得成果。 SBF曾表示,雖然從短期來看,合規將會放慢自身的發展擴張但長期來看,它能夠讓業務擴展得更加穩定且長久。 FTX重視合規發展的背後,實際是更看重外部性市場的發展。

6.X to Earn 2.0

場景O:從Axie Inifity 到StepN,似乎X to Earn 模式都要經歷“死亡螺旋”的詛咒。老產品何時可以迎來“第二增長曲線”?能否創建一個可持續的X to Earn 模式?

場景P:Play to Earn,Move to Earn,Bike to Earn,Learn to Earn,Drive to Earn,Sleep to Earn, Eat to Earn,Read to Earn,Write to Earn,Code to Earn,Create to Earn,Sing to Earn,Meditate to Earn……哪種類型的X最有前景? X to Earn的實質是一種Web3的新增長范式,場景X是項目的根本,經濟模型Earn的設計服務於X。在經歷了眼花繚亂的X to Earn市場紅海之爭後,隨著熊市的疊加效應,相信真正跑出來的項目寥寥無幾,我們姑且稱這個階段為X to Earn 1.0階段;在即將到來的X to Earn 2.0階段,我們會看到市場出現新的變化。 X to Earn模式的火熱,並不代表著一切皆可「X to Earn」。選擇好合適的特定場景,是X to Earn成功的首要條件。

CGV研究團隊也贊同Mtyl對於X場景選擇的理解,合適的X需要同時滿足:1.勞動成果可數值化。難以被明確數值化的勞動成果,會給經濟模型的設計帶來巨大挑戰;2. 場景對大眾的正向價值。為用戶提供無形價值,降低收益敏感度,還更容易出圈吸引新用戶。運動、遊戲、學習、閱讀,是被看好的四個主要場景。其中的iJump、ATP.Club等項目值得長期關注。

至於經濟模型,無論是雙代幣機制,還是高額獎勵、拉新裂變等等,核心是要控制好整個經濟體係要素的流入和流出,不宜過快或過慢,在過程中找到節奏,邊調整邊發展。

此外,通過網絡效應構建產品壁壘,教育和引導用戶更關注場景無形價值獲得等,也是重要的商業模式進化方向。

當然,X to Earn的日常運營也非常重要,如何做好社區流量、新增用戶、打金回報、用戶轉化率等綜合因素的平衡,在X to Earn的1.0階段、2.0階段,都一樣充滿挑戰。

7.NFT金融

NFTFi

場景Q:大部分NFT 的投資收益仍來自低買高賣,投資者往往因為擔心“賣飛”或是資產定價錯誤等問題,而不敢進入市場甚至退出市場,不利於提高交易量與交易頻次。

場景R:NFT 由於只能整個購買,且稀有度各異導致每個NFT 價值不盡相同,做市商很難做市,難以提升交易體驗。

場景S:在不同收藏家或投資人的眼中,即便同一個NFT,其價格不盡相同,定價模糊的狀況讓買賣雙方更難在交易當下達成共識,造成流動性和資金利用率的不足。

無論是個人資料圖片/頭像(PFP)、數字藝術品等NFT的不斷出圈,還是OpenSea,LooksRare等NFT交易市場破紀錄的交易額,都在不斷驗證一個結論:NFT具有價值,是一種新的金融資產類別。

理論上,任何金融資產都可以被證券化——也就是說,變成一種可交易的、可替換的貨幣價值項目。

然而,NFT金融世界中,可靠和公認的估值以及即時流動性模型等問題尚未解決,NFT金融化的道路才初露端倪。

據CGV統計,以藉貸市場規模為例:傳統金融市場中,40萬億美元的硬資產(抵押貸款和房地產行業等)信貸市場中,借貸滲透率超過50%;2萬億美元的藝術品和收藏品市場中,借貸滲透率約為10%;而2022年5月NFT交易額30億美元,樂觀估計,NFT信貸市場滲透率或在1-3%區間。

公允及時的定價,是NFT金融市場發展的第一步。但是,高市場波動性、極端交易量波動以及NFT 的多樣化特徵和特性,使得NFT估值和評估非常具有挑戰性和復雜性。基於檢索鏈上數據的預言機(如Upshot、NFTBank)或人工評估的項目(如Abacus)的探索,值得關注。

缺乏可擴展、低風險和可信的價格評估機制,對於NFT信貸市場發展也帶來嚴重限制,導致NFT 支持的貸款需求超過借貸資本的供應,並造成大量NFT 借貸需求無法滿足。

試想,如果借貸市場上只有CryptoPunks、BAYC、MAYC、CloneX這些藍籌頭部NFT的持倉用戶是主要服務對象,NFT金融也將只是空中樓閣。

不過,以點對點模式為代表NFTfi、Arcade和以點對池模式為代表的BendDAO,以及Cedar的“NFT 先買後付”商業模式的創新,等都走出了自己的特色之路。

需要特別指出的是,將NFT 分割成碎片化和可替代代幣,並不能有效解決流動性問題。在沒有實用性和收益增加的情況下,其實質是將一個非流動性NFT轉化成非流動性ERC-20 代幣;多人共同擁有一個NFT ,還會給資產治理帶來新的困難。

此外,隨著NFT 技術在各行各業都被廣泛應用,就像今天有通用的和專用的市場一樣,我們可能會看到更多針對特定NFT 類別的金融化產品,如醫療記錄、對話、保險合同等專門的協議,作為每個垂直領域的NFT金融基礎設施層。

8.虛擬不動產

Virtual Real Estate

場景T:元宇宙的平台越來越多,社交、玩遊戲、銷售NFT、參加會議、參加虛擬音樂會,似乎哪一個聽上去都很酷,但具體場景和玩法,應該由誰來設計開發和運營維護?

場景U:擁有一塊或幾塊元宇宙的虛擬地產,除了坐等地價上漲,還能有什麼價值體現?如果需要資金,能不能從市場借貸?

元宇宙自誕生以來,一直被看作是構建未來數字世界的重要方式。人們暢想著未來在現實世界的一切,都能夠在元宇宙的虛擬世界得到復制,甚至獲得超越時間、空間限制的獨特體驗。

而虛擬不動產成為當下元宇宙經濟體系中最早被發現價值的領域,被譽為“元宇宙資產的基石”。有數據預計,虛擬不動產行業價值在2022年至2028年期間的複合年增長率為31.2%。

虛擬不動產不僅僅是數字圖像,更多是虛擬現實平台中的可編程空間。假設你擁有一塊虛擬不動產,你可以舉辦活動並收取租金;售賣橫幅或廣告,並獲得廣告收入;組織各類游戲並從遊戲的收益中獲得佣金;早期進入者還可以獲得元宇宙中最早的資產交易權限和優先購買最新資產的權限等。

因此,基於虛擬不動產建築開發業務,構建和創新商業模式,為土地所有者、藝術家、企業主和各類用戶等提供更加沉浸、實時和多元的泛娛樂體驗,將成為繼虛擬不動產價值之後,新的創新業務增長點。

CGV預測,未來圍繞虛擬不動產的DAO及工會等新型組織形態,虛擬不動產發行、運營和交易平台等新興業務,或將具有巨大的市場需求。

以元宇宙生態服務商MetaEstate為例,業已進行相關業務探索和實踐,圍繞全球元宇宙規劃合理用地、搭建優秀建築、引入知名IP、開發使用場景、市場營銷活動、物業管理服務等廣泛開展業務,並佈局虛擬不動產經營、基金資產化、業務全球化及EstateFi金融合作,形成了元宇宙虛擬不動產生態服務的閉環。

9.加密移動終端

Crypto Mobile Terminal

場景V:Web 3加密的DAPP應用,大多數部署在電腦端,即使是Web 3的錢包Metamask也是在電腦端使用體驗更好。如果用戶想Mint一個NFT,使用手機的話,體驗實在糟糕。

場景W:硬件錢包被越來越多的人認可,雖然安全,但使用起來有些繁瑣,在手機集成一切的今天,有時還要帶著一個硬件錢包,著實有些累贅。

在移動互聯網佔據用戶大部分時間的今天,很難有什麼事情,一定要用戶回到PC屏幕前。然而,加密用戶往往卻不得不這樣做。

客觀上,許多加密、去中心化金融和NFT 應用程序在移動設備上比在桌面上更受限制,或者俱有繁瑣的用戶界面。如果是原生的移動硬件和系統做底層,很多問題迎刃而解。

還有被譽為加密世界入口的錢包,硬件需求也會逐漸激發。也許很多人詬病,手機內置冷錢包的安全性無法與硬件錢包完全匹敵。但是,一旦加密貨幣交易普及、資產佔有率達到一定程度,或大量產生流動性,安全存儲硬件的需求將被持續釋放。我們看看銀行的U盾,在被銀行APP大量普及後,U盾似乎早已退出了歷史舞台。

如今,我們已經看到來自加密項目和傳統手機廠商在加密手機領域的新嘗試。 2022年6月23日,Solana Labs 宣布正在開發自己的智能手機品牌Saga,內置Solana Mobile Stack(含移動錢包適配器、種子庫和Solana Pay),成本約為1000 美元,計劃於2023年初開始交付;29日,HTC推出Metaverse 手機,內置了元宇宙入口的Viverse App、可以建立虛擬分身的Vive Avatar ,管理虛擬資產的Vive Wallet等。

從CGV研究團隊分析來看,加密移動設備絕不僅僅是使加密貨幣應用程序更加移動友好,可能項目方在下一盤更大的棋。

試想一下,如果Solana手機正式上市的時候,聯合移動運營商,開展充值並質押SOL,免費使用手機,享受話費優惠套餐等市場活動,某種程度上,這是不是開啟了Solana生態的新篇章?

10.加密ETF

Crypto ETF

場景X:對於剛剛進入加密行業的新人來說,層出不窮的加密貨幣產品和高昂的交易成本,需要更簡單的渠道和用戶友好的產品,安全便捷地滿足他們的投資需求。

場景Y:對於未來發展看好的一個或多個賽道,專業投資者希望選擇自己喜歡的ETF/投資組合,按照風格、行業、跨市場、資產類別等個性化配比組合,平衡投資風險。

場景Z:作為一個粉絲過百萬的KOL,或者投資類型的DAO,希望基於定制的流動池,選擇市場主流代幣,發行並管理自己的DeFi衍生品資產(ETF/投資組合),並獲取收益。

ETF並不是個新名詞,每隔一段時間總會聽到:某某公司又向SEC提交了比特幣ETF的申請。但是截至目前,美國SEC要么推遲比特幣ETF的申請批准,或一再向社會廣泛徵求意見。

ETF(Exchange Traded Fund)是交易型開放式指數基金,通常又被稱為交易所交易基金,是一種在交易所上市交易的、基金份額可變的開放式基金。 2008年國際金融危機後,ETF成為投資領域最受歡迎的投資工具。截至2021年底,根據Wind數據統計,美國ETF總規模(7.19萬億美元)約占美國股市規模(68.9萬億美元)的10%。

作為一種簡單、便利接觸比特幣的方式,比特幣ETF能夠讓投資者避免相對複雜的加密貨幣交易過程,及加密資產在傳送、儲存方面可能面臨的風險,能夠激發更多的購買和交易需求。因此,加密貨幣ETF能否獲批,是加密貨幣走向合規及吸引更多傳統投資者的重要標誌。

2021年10月19日,首只追踪比特幣期貨價格的ETF——ProShares比特幣策略ETF(ProShares Bitcoin Strategy,交易代碼:BITO)在美國紐約證券交易所上市。雖然它追踪的是比特幣期貨價格,但這是加密貨幣被傳統金融監管機構接納里程碑式的一步。我們相信,在不久的將來,隨著監管合規的推動,或許就能迎來比特幣現貨ETF獲准上市的消息。

除了與傳統金融世界連接的比特幣ETF、以太坊ETF之外,加密原生ETF有望將成為新的藍海市場。

投資者不需要知道不同加密協議的複雜性,每個代幣的經濟性,或歷史表現,即可進行明智的投資。只需投資於單一ETF,即可創建多元化的加密資產的投資組合。

如今,越來越多的交易所開始將槓桿ETF導入其加密金融衍生產品生態,企業和投資者也對方便、易於操作、安全的投資組合/ETF交易平台充滿期待(如:DeSyn Protocol、Phuture等)。

同樣可以預見,在比特幣現貨ETF通過以及加密原生ETF市場日趨成熟完善後,類似傳統金融領域中貝萊德iSahres等加密ETF管理人(財務顧問),將成為交易平台、ETF發行管理平台、投資機構、DAO及KOL競相爭奪的新角色,而且將出現“恆者恆強”態勢。

在當下特殊的世界,特殊的時間點,對如此特殊的加密行業,有太多的不確定性,太多的干擾噪音,挖掘下一個牛市新敘事的主題,確實難上加難。

但歷史往往告訴我們,前進的密碼,或許就在眼下不經意的一瞥,而機會往往留給那些真正的有心人。

希望我們都幸運地成為加密新敘事的先知者、講述者和見證者,共同迎接加密市場波瀾壯闊新的起點。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:CGV Research