原文作者:Kirill Naumov

編譯:BTX Capital

導讀:NFT 借貸市場仍處於起步階段,本文解析了NFT 借貸市場中的點對點、點對多(點對池)及CDP 借貸三種類型的項目運作機制及優缺點。

NFT借貸平台允許用戶通過抵押他們的NFT來借入流動資產。在本文中,我們將深入探討NFT 中的點對點、點對池和CDP 借貸,以了解這種增長趨勢

長期投資NFT 的挑戰之一是資金管理。持有NFT 意味著將大量資金鎖定在非流動性投資中,而這種投資可能會在幾天內下跌。

超額抵押的NFT 借貸協議(如傳統DeFi 中的Compound、Aave 和Maker)允許用戶在其NFT 投資組合中釋放一部分流動性,而不會失去對NFT 的風險。讓我們來看看不同的項目是如何實現這個目標的。

點對點(Peer-to-Peer)

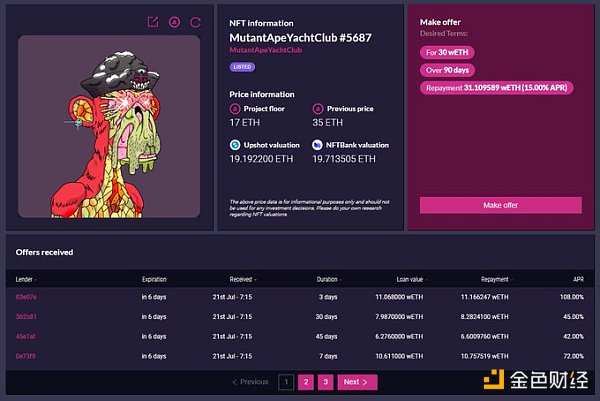

在P2P 借貸中,借款人直接與貸款人對接。這是當今NFT借貸的主要方法。點對點借貸平台包括NFTfi,TrustNFT,Pawnfi 和Yawww。

這些平台通常要求用戶在託管合同中鎖定NFT 以作為抵押品,然後在特定時間段內申請貸款。最後,用戶將收到其他人對抵押和利率的出價。

這種投標通常會產生各種貸款價值比(Loan-to-Value)和利率的的組合,NFT 的所有者可以從中選擇最適合他們的。這就是為什麼點對點借貸非常適合對沖NFT 風險的原因。

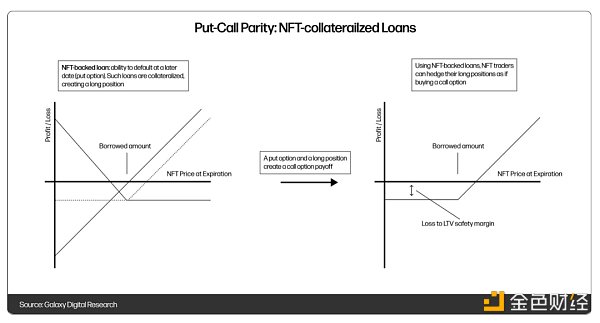

這種貸款類似看跌期權(如果NFT 價格低於借入金額,那麼用戶最好違約)。通過擁有NFT(在合約中)並在其上擁有看跌期權,用戶可以創建看漲期權的收益情況,避免超出規定價格的損失。

經驗豐富的交易員對P2P 貸款進行的另一項操作是槓桿。例如,用戶可以通過鎖定一個BAYC NFT 借入50,000 美元併購買兩個MAYC NFT。如果他們的價格上漲,他們只需要返還50,000 美元加上利息,就可以獲利。

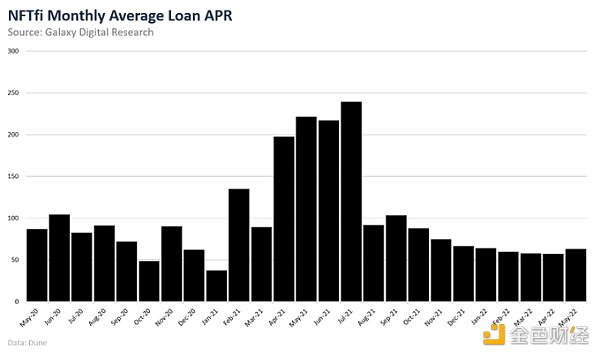

點對點貸款通常具有非常高的利率和適度的貸款價值比。在我們分析的平台中,NFTfi 具有最大的吸引力,目前未償債務為2860 萬美元。上個月,平均年利率為63%。

點對池(Peer-to-Pool)

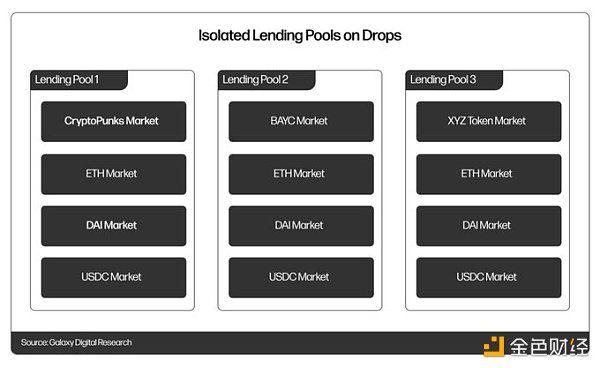

Drops 運營著一個類似於Compound 的貨幣市場,用戶可以在其中抵押NFT 投資組合以獲取USDC 和ETH 的貸款。 NFT 由Chainlink 預言機定價,該預言機根據異常值和一段時間內的平均值進行調整。

從用戶的角度來看,他們將NFT 作為抵押品存入,並以可變的利率從池中藉出資金。這些資金由從借款人那裡賺取利率的貸方提供。

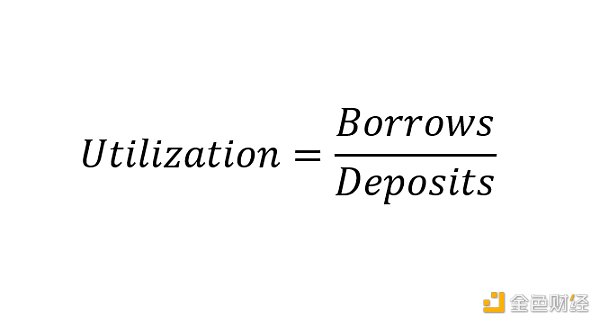

與Compound 和Aave 一樣,Drops 使用分段利息函數,該函數以特定的利用率為目標,當沒有足夠的資金用於取款時,借款人支付的利率將顯著提高。

為了限制流動性提供者的風險,Drops 將協議分成獨立的池,每個池都有自己的NFT 集合。這類似於Fuse 在Rari Capital 的工作方式。這樣可以確保貸方可以選擇他們喜歡的集合。

Drops 目前擁有260 萬美元的供應資本和38.8 萬美元的未償借款。他們提供適度的LTV 比率以確保償付能力和相對較低的利率(Yuga Labs 金庫的年利率約為10%)。

其他點對池NFT 抵押借貸協議BendDAO 和BailoutFi 則在此設計上進行迭代。 BendDAO 為藉款人提供48 小時清算保護,Bailout 將貸款期限限制為30 天以確保償付能力。

點對池NFT 抵押借貸協議就像DeFi 中的點對池貨幣市場,只接受藍籌資產作為抵押品。要使這些協議發揮作用,需要有預言機基礎設施和穩定的底價。

抵押債務頭寸

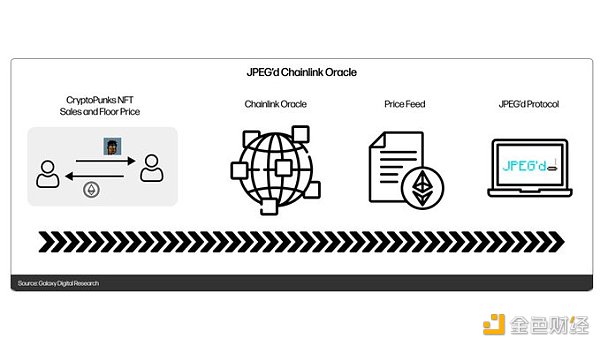

由MakerDAO 開創的CDP 是NFT 抵押貨幣市場的最終模型。 JPEG’d 是一種借貸協議,它利用CDP 實現對NFT 的借貸。

用戶將NFT 作為抵押品存入金庫後,他們可以鑄造PUSd,一種與美元掛鉤的穩定幣。 JPEG’d 允許PUSd 債務頭寸高達抵押品價值的32%,通過Chainlink 預言機定價。該協議僅收取2% 的年利息。

在JPEG’d 上,當給定用戶的債務/抵押品比率超過33%(帶有質押Cigarette NFT 卡時為40%)時,由DAO 來專門執行清算。 DAO 償還債務並保留或拍賣NFT,從而建立其金庫。

用戶可以在貸款時,一次性且不可退還地支付貸款金額的5% 以購買清算保險。這使用戶可以選擇在清算後72 小時內自行償還債務(有罰款)。

JPEG’d 在2022 年2 月通過“捐贈活動”籌集了7200 萬美元。

它看起來像ICO,遊起來像ICO,叫起來的嘎嘎聲像ICO,但它不是ICO。

通過JPEG’d 進行的CDP 貸款非常適合那些尋求從藍籌NFT 中獲得一些流動性而不願意支付高利率的人。

NFT 抵押貸款仍處於起步階段,在我看來,在熊市中它會有很大的發展空間。然而,在嘗試這些協議時,務必謹慎行事,因為它們非常依賴於預言機的性能和市場穩定性。