作者:David丨W3.Hitchhiker

原文標題及鏈接:《去除噪音:18-22 年比特幣與股市相關性分析》

作者按:

一般對沖基金都會引入相關性指標作為投資及資產配置的重要參考。通過复盤BTC 與納斯達克100 指數(NDX 100 指數)在過去四年的相關性走勢,可以幫助我們排除市場的噪音,去偽存真,抽離出真正影響市場走勢的關鍵因素。

指標選取說明:

納斯達克100 指數(NDX100):

在股指選取中我們主要考慮納斯達克100 指數。該指數包含了在納斯達克市場上市的市值前100 的非金融類大企業。目前該指數中56% 的權重為科技企業,包括特斯拉,蘋果,谷歌,英偉達,奈飛等,其次為消費服務企業,如亞馬遜、星巴克等。 BTC 在幣圈的市值地位及區塊鏈的行業屬性,NDX100 與BTC 有較強的相似性及可比性。

貨幣政策及宏觀層面指標:

考慮到過去四年整體幣圈及股票市場受到宏觀走勢及貨幣政策影響較大,消息面各種相關解讀鋪天蓋地、林林總總,一般投資者往往有深陷其中不知所措之感。本次分析也將宏觀及貨幣政策的主要指標列出,在拉長的時間維度中,我們可以對市場走勢與宏觀的真正關係作出一番窺探。

聯邦基金利率(Federal Funds Rate):

聯邦基金利率是美聯儲貨幣政策委員會定期設定的目標利率指引,商業銀行根據該利率向美聯儲或其他銀行隔夜借入超額準備金以滿足準備金要求,可以理解為美國金融體系的最低資金成本。該利率是美國貨幣政策的重要工具之一。

美國十年期國債收益率:

十年期國債收益率可以理解為企業面的最低資金成本。債券、股票、大宗商品及不動產投資者一般會使用十年期國債收益率作為資金機會成本的測算,所以十年期國債收益率的波動通常會直接影響大類資產的定價。

美聯儲資產負債表規模:

美聯儲資產負債表的擴張與收縮等同於貨幣政策的放鬆及收緊動作。根據美聯儲自己的研究,2.5 萬億的資產收縮影響等同於加息0.5 個百分點(Substitutability between Balance Sheet Reductions and Policy Rate Hikes: Some Illustrations and a Discussion1)。該指標需要與聯邦基金利率一起考察。

相關性係數(CC) 及BTC 獨立行情:

相關係數是兩個不同變量x 和y 之間現行關係強度的指標。大於零的線性相關係數表示正相關。小於零的值表示負關係。零值表示兩個變量x 和y 之間沒有關係。注意CC 只能測量二者的相關性,不能測量各自的變化比例。

在比較BTC 價格與NDX100 指數關係時,我們採用了CC 指標(紫色區域)。紫色區域在水平線上越大,代表二者正相關性越大;在水平線下越大,表示二者的負相關性越大;越接近水平線,二者相關性越小。

總體來說,由下圖可以看出,BTC 價格與股指的正相關性有逐漸增強的趨勢。但是中間也有多個階段二者走勢呈現出正相關性走弱甚至到負相關性的區間(標記紅色方框)。該區間說明BTC 走出了與股市的獨立行情,值得我們去重點考察其背後形成的原因。

2018 年:

-

行情總結:

整個2018 年是BTC 的大熊市,從年初的16000 跌到年末的3500 左右,跌幅高達78%。同期NDX100 指數從年初的6500 點到8 月底的7660 點,最高漲幅18%,之後股指下跌,年末跌回到了6500 點。

-

宏觀進展:

2018 年2 月3 日鮑威爾上任,採取了鷹派政策,整個18 年加息5 次,縮表幅度也大幅加快。但2018 年1 月特朗普稅改法案通過降低了稅率和2 萬億美元的大基建計劃。貨幣政策的保守及財政政策的激進相互抵消,貨幣政策的保守對整個市場的影響有限。 10 月3 日,美聯儲主席鮑威爾的鷹派講話,導緻美債收益率快速上行,美股三大股指集體跳水。儘管月中有所反彈,但眾多公司在10 月下旬的財報季中報告收入和前瞻指引不達預期,引發了新一輪拋售。

2018 年10 月31 日,美聯儲並未將當日到期國債所釋放的的230 億美元額度置換新債,由此創下了單週縮表規模的記錄新高,當周美聯儲共計縮表338 億美元。截至11 月7 日,美聯儲總資產負債規模已縮至4.14 萬億美元,觸及2014 年2 月以來的最底部,總計已減少超過3200 億美元。

-

BTC 的獨立行情:

2018 年整個BTC 的行情由於受到17 年ICO 泡沫破裂的影響,從高位大跌,年中數月在股市企穩微漲的情況下,並未跟隨漲勢,而是繼續在底部盤整,年底貨幣政策收緊又同時影響了股市跟BTC 的走勢。

2019 年:

-

行情總結:

2019 年BTC 價格重拾升勢,從年初的3500 漲到了7 月初的11500 左右,漲幅228%;下半年走跌,最多跌到11 月初的6900,年末收於8700 左右。同期NDX100 從年初的6800 漲到了年末的9300 左右,漲幅37%。

-

宏觀進展:

7 月31 日,美聯儲在議息會議後宣布降息25 個基點,將聯邦基金利率目標區間下調至2% 至2.25%,這是2008 年12 月以來首次降息。同時,美聯儲還宣布提前兩個月結束被市場稱為量化緊縮的縮表政策。

9 月19 日凌晨,美聯儲宣布再降息25 個基點,這也是50 天內美聯儲第二次降息;與此同時,美聯儲還將超額準備金利率下調了30 個基點。鮑威爾表示,將會重新討論何時擴大資產負債表的問題,且擴表時間有可能比預期更早。

10 月31 日02:00,美聯儲降息25 個基點,聯邦基金利率目標區間下調至1.50% 至1.75%,符合市場預期。而就在這次降息之後,美聯儲暗示未來將暫停降息。美聯儲聲明中刪除了此前表示將“採取適當行動” 維持經濟擴張的措辭,表明他們認為目前可能已經結束了寬鬆政策。縮表持續兩年,縮表規模達到44600-37700(2019 年9 月)縮表總規模6900 億。

10 月24 日下午,中共中央政治局就區塊鏈技術發展現狀和趨勢進行第十八次集體學習。中共中央總書記習近平在主持學習時強調,區塊鏈技術的集成應用在新的技術革新和產業變革中起著重要作用。對於此等重磅利好消息,BTC 的價格在該消息發布後不升反而開始走跌,不排除有大資金sell the news.

-

BTC 的獨立行情:

BTC 與納指相關性從年初開始一直維持一定程度的正相關,直到9 月開始,BTC 開始轉跌,而股票市場由於降息擴表等鴿派政策,同期反而開啟了年內一波大的漲幅,從7800 漲到9000 點,漲幅15%。 BTC 上半年的行情我們認為部分原因是由於有資金開始提前一年佈局2020 年5 月的BTC 減半導致。而年底BTC 並未跟隨股市上升,猜測有部分原因是由於大資金sell the news 導致。

觀察18 / 19 兩年的BTC 獨立行情,發現兩次在貨幣政策轉好的情況下,BTC 都未跟隨股市上漲,似乎還是在消化17 年ICO 泡沫破滅帶來的影響。

2020 年:

-

行情總結:

2020 年BTC 從9300 漲到了年終的38000 左右,漲幅超過四倍,但大部分漲幅發生在第四季度,前三季度BTC 價格都在10000 左右盤整。 NDX100 方面,由於年初新冠疫情,指數從9000 點跌到三月中旬的7000 點左右之後,在美聯儲的寬鬆政策刺激下拉升,全年收於13000 點左右,相比最低點漲幅85%,接近翻倍。

-

宏觀進展:

2020 年3 月15 日,為了緩解新冠,美聯儲將量化寬鬆的目標轉向支持經濟。美聯儲當日宣布聯邦基金利率直接調低1.5 個百分點。將基金利率降至0% 至0.25%。它表示將在“未來幾個月” 購買至少5,000 億美元的美國國債和2,000 億美元的政府擔保抵押貸款支持證券。該等舉措迅速提升了市場情緒,股票市場走出V 型反轉。

該等政策導緻美聯儲資產負債表迅速擴張,從三月份的4.2 萬億來到年底的超過6 萬億,一年不到的時間擴表了超過50%,舉世罕見。而聯邦基金利率則在全年一直保持在接近0 的水平。

-

BTC 獨立行情:

BTC 全年維持與NDX100 的高相關性,在一季度末隨大勢跌至5000 左右,隨後跟隨股市拉升。第二第三季度DEFI summer 期間,BTC 基本都在10000 左右盤整,第四季度走出了接近四倍的大行情。 DEFI summer 期間,整個ETH 鏈上鎖定的資金量從年初的200 億暴增6 倍來到十月末的1200 億,吸引了大量的幣圈新增用戶,尤其是機構用戶,是第四季度BTC 價格的暴漲的原因之一。

同時比特幣在2020 年5 月產量正式減半,雖然2019 年已經有資金開始預期減半的收益,但我們觀察到減半的前後五個月,幣價的變化幅度並不大。 BTC 行情是在正式減半發生後的第五個月才開始啟動。

此次大行情從2020 年10 月開始,持續到2021 年3 月,比特幣從10000 來到60000,期間經歷兩次宏觀利好但未跟漲(長時間地消化前一輪泡沫),經歷了史上最大的放水之一,經歷了DEFI summer 帶來的新投資人的大幅增加,傳統企業及機構投資人的大量湧入(見附錄)以及減半的利好,眾多利好簇擁之下,頗有珊珊來遲之感。

2021 年:

-

行情總結:

2021 年,BTC 從年初的38000 左右,上沖到上半年的高點近60000,隨後7 月中旬調整到年度低點32000,再度上沖到11 月初的最高69000 左右,年末收於43000 左右,年度漲幅43%。 NDX100 指數從年初的13000 上漲到了11 月中的16500,年末收於15600,年度漲幅20%。

-

宏觀進展:

針對新冠疫情的寬鬆政策貫穿了整個2021 年。

2021 年11 月3 日的FOMC 會議上,美聯儲開始釋放鷹派信號,宣布資產購買步伐逐步縮減,每月購買100 億美元的美國國債和50 億美元的MBS。

2021 年底,美國的通脹率來到6.8%, 遠高於美聯儲2% 的目標,整體失業率降低到4.2%, 勞動力市場接近美聯儲的“最大就業” 目標。在2021 年12 月的會議上,美聯儲的決策委員會聯邦公開市場委員會表示,其大多數成員預計將在2022 年以三個四分之一個百分點的幅度加息,同時將資產負債表縮減規模的速度提高了一倍,每月減少200 億美元的美國國債和100 億美元的MBS 債券購買。這次會議標誌緊縮的正式啟動。

-

BTC 獨立行情:

本年度BTC 走了兩次獨立行情,分別是2 月中到7 月中,相關性從正逐漸到負;第二次是從11 月初到年末,相關性出現了顯著的下降。

第一次獨立行情中,BTC 價格4 次試圖突破60000,5 月3 號到17 號,半個月從57000 直接跌到35000,跌幅達到39%。 5 月19 號中國宣布禁止挖礦,導致大量礦工關機,算力來到歷史低點,BTC 在519 之後走出了兩個月的陰跌態勢,從35000 跌到32000 左右。

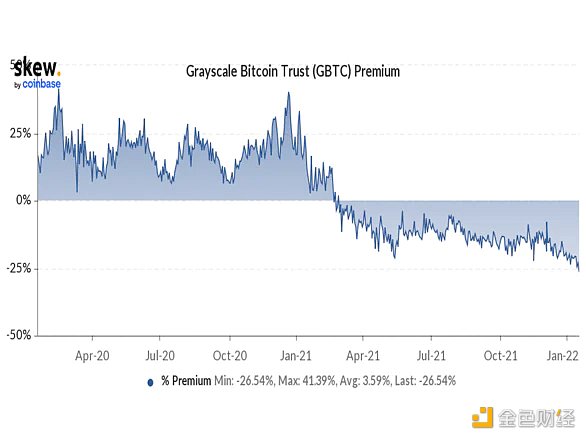

在BTC 2 月中第一次沖擊6 萬失敗後,灰度的GBTC 市場開始出現顯著變化,GBTC 的溢價開始由正轉負,標誌著大量機構盤開始停止進入加密市場,甚至開始撤離。

在3 月第二次沖擊6 萬失敗後,馬斯克開始為BTC 搖旗吶喊:不只特斯拉接受BTC 作為支付手段,同時特斯拉還宣布購買BTC 作為儲備資產。事後來看,網紅利用市場情緒喊單通常意味著價格來到階段性頂部。

在年底的第二次獨立行情中,BTC 從11 月初的歷史高點69000 快速下降到年末的42000,跌幅達到40%。而同期NDX 從高點16500 跌到15600,跌幅只有5%。事後來看,這次下跌是對美聯儲政策轉向的反應,而明顯BTC 對於宏觀層面變化的敏感度要高於同期的股市。

而在12 月美聯儲正式宣布轉向的議息會議之前,11 月3 號的議息會議已經有減少購債的動作,BTC 在5 天后見頂,首先表現在機構市場:在11 月的前兩週,GBTC 的折扣率突然從10% 左右降到25%,同時,12 月4-6 號,BTC 期貨市場也出現了未平倉頭寸的大幅下降,從230 億縮減到160 億,加速了現貨市場的下跌。

通過觀察2020-2021 年的BTC 獨立行情階段,我們可以看出在上一輪大漲後,BTC 受制於階段性的價格壓力位,數次上沖後只有向下修正。同時由於此輪傳統機構入場,相關衍生品市場如GBTC 或者期貨的資金大幅流出往往指向階段性的價格高位。也是因為傳統機構,BTC 價格走勢相比股市表現出對宏觀層面變化更強的敏感性。

總結:

通過對BTC 價格及NDX100 指數相關性的考察及分析,我們能總結出如下結論:

-

BTC 的價格總體走勢是跟NDX100 越來越正相關的。如果出現相關性下降的情形,一般來說是因為BTC 市場的特定因素使得BTC 走出了獨立行情。

-

BTC 往往需要很長時間來消化泡沫破滅後的影響。觀察18/19 兩年的BTC 獨立行情,發現兩次在貨幣政策轉好的情況下,BTC 都未跟隨股市上漲,似乎還是在消化17 年ICO 泡沫破滅帶來的影響。從2020 年10 月開始,持續到2021 年3 月,比特幣從10000 來到60000,期間經歷兩次宏觀利好但未跟漲(長時間地消化前一輪泡沫),經歷了史上最大的放水之一,經歷了DEFI summer 帶來的新投資人的大幅增加,傳統企業及機構投資人的大量湧入(見附錄)以及減半的利好,眾多利好簇擁之下,此次大行情頗有珊珊來遲之感。

-

BTC 對於宏觀層面的變化比股市更為敏感。通過觀察2020-2021 年的BTC 獨立行情階段,我們可以看出在上一輪大漲後,BTC 受制於階段性的價格壓力位,數次上沖後只有向下修正。同時由於此輪傳統機構入場,相關衍生品市場如GBTC 或者期貨的資金大幅流出往往指向階段性的價格高位。也是因為傳統機構的介入,BTC 價格走勢相比股市表現出對宏觀層面變化更強的敏感性。