本報告涵蓋了合併的當前狀態,合併前後的關鍵影響,以及一系列衡量市場情緒的措施。

原文標題:《以太坊:合併的現狀,合併後的MEV 和礦工》(On the Merge)

撰文:Amber Group

編譯:ChinaDeFi

提要

-

合併明顯的改變了以太坊的貨幣政策,以太坊發行減少了約90%。在6-12 個月內,驗證者的本金(32 個ETH) 和新發行的也都將缺乏流動性,並將被「卡」在信標鏈上。通貨緊縮的貨幣政策和質押ETH 需求的增加可能會導致流通的ETH 供應顯著收縮。

-

來自以太坊社區的評論暗示了9 月份合併的軟目標。一系列市場指標顯示,市場預計合併至少會在年底前發生。幣安利率的定價表明,市場預計合併將在9 月底前發生。

-

以太坊MEV 在合併後會發生變化。大多數驗證者將運行MEV-boost——免費的開源軟件,使獲得MEV 獎勵變得大眾化。但是,由於幾個因素(MEV 平滑、多區塊MEV 潛力、DoS 緩解),驗證者池和中心化實體可能在短期內繼續獲得驗證者市場份額。以太坊開發人員正在致力於開發解決方案,以在協議層面解決這個問題。

-

自以太坊成立以來,礦工一直是以太坊的關鍵組成部分。把他們「踢」出去很難。合併後最大的GPU 可開採區塊鏈Ethereum Classic 無法應對以太坊哈希算力的湧入。由於缺乏替代方案,一些礦工已經表示支持ETHPoW 分叉。我們預計分叉可能會引起很多頭條新聞,但從長遠來看,其價值可以忽略不計。

介紹

合併即將到來。以太坊將從工作證明過渡到權益證明,同時提高其安全性和可持續性。然而,關於合併實際做什麼,它如何影響各種涉眾,以及它實際什麼時候到來的問題仍然存在。本報告涵蓋了合併的當前狀態,合併前後的關鍵影響,以及一系列衡量市場情緒的措施。

合併的當前狀態

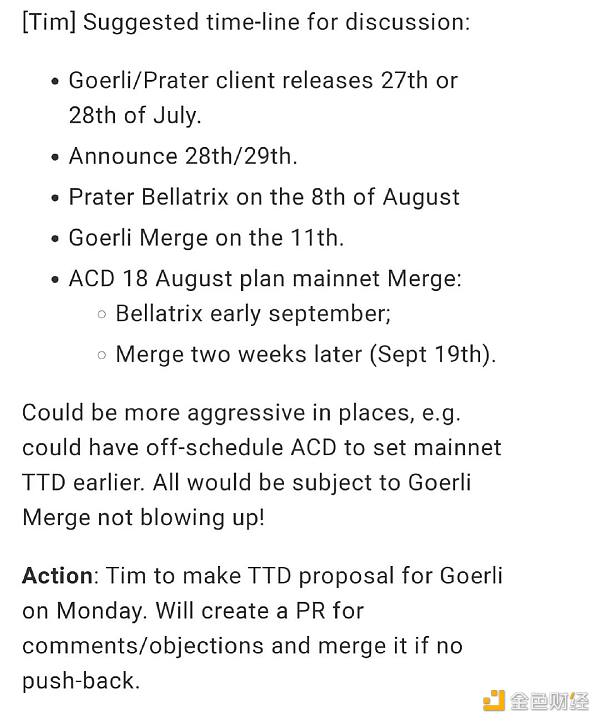

兩個實時測試網Ropsten 和Sepolia 已經成功合併。此外,主網上有十個基本成功的影子分叉。這些實踐運行暴露了多個小bug,這些bug 大部分已經被修復。 Goerli 將是最後一個進行合併的測試網,預計將在8 月6 日至12 日左右進行。

如果一切順利,預計主網合併將在9 月19 日那週進行。但這並不是一個確定的日期。 Tim Beiko 在以太坊共識層電話會議中提出的時間線是一個軟目標,不是最終目標。此外,估計合併時間是困難的。在測試網上,合併激活的速度比預期的要快。儘管如此,下面提出的時間軸可以作為一個很好的粗略近似值。

資料來源:PoS 實施者的電話#91

合併能做什麼和不能做什麼

合併不會大幅增加交易吞吐量和降低gas 費用。它只是將共識機制從工作證明(PoW) 更改為權益證明(PoS)。在其他條件相同的情況下,由於區塊生產速度將從約13 秒提高到12 秒,費用將略微降低。

合併後質押的ETH 不能被提款。上海硬分叉預計將在合併後的6-12 個月內啟動,在進行分叉後才可以在信標鏈上提取質押的ETH 和發行新的ETH。然而,交易小費和MEV 的費用將在合併後立即流動。我們將在本報告稍後闡明提款的運作方式。

合併不支持鏈上治理。一些PoS 區塊鏈具有鏈上治理,其規則和升級都會使用某種形式的鏈上投票進行治理( 例如Cosmos 和Polkadot)。但合併後的以太坊並非如此。與比特幣或當前版本的以太坊類似,協議變更通過擁有廣泛質押者的社會層在鏈下進行討論並作出決定。

合併並不意味著質押者可以免費獲得資金。在PoW 下,以太坊協議必須提供足夠的激勵來補償礦工的運營費用,並在此基礎上使他們獲得微薄的利潤。一個普遍的觀點是,通過過渡到PoS,驗證者幾乎沒有持續成本,質押者可以輕鬆享受高收益。

但質押並不是免費的。與其他ETH 收益相比,驗證者在選擇將資金投資於ETH 和將其ETH 質押在信標鏈中時都有資本機會成本。如果質押是免費的,人們將持續不斷的獲得和持有更多的資本,直到一個類似平衡點。事實上,這種情況在5 – 6 月平倉的stETH 槓桿交易中就已經出現。

合併顯著的改變了以太坊的貨幣政策。以太坊目前正在獎勵信標鏈上的礦工( 以每個區塊2 個ETH 的速度) 和驗證者。合併後,對礦工的獎勵將停止,這會導致ETH 的發行將減少約90%,其被稱為「三重減半」。

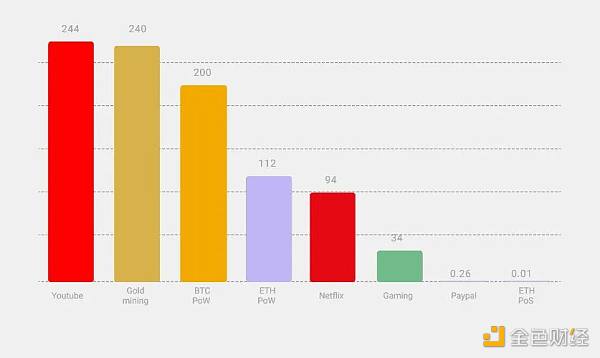

合併大大減少了以太坊的能源消耗和碳排放。在PoW 模式下,實體需要購買能源密集型的採礦設備來確保以太坊網絡的安全,這導致了高電量消耗和硬件浪費。以太坊目前的能源消耗與智利的能源消耗相當;碳足跡與香港相似。

合併後,實體質押抵押品會確保網絡安全。在獲取更強大的採礦設備方面不再有競爭,從而大大減少了能源支出。大多數預測表明,以太坊的能源消耗將減少99.95% 以上。

預計每年能源耗用量(TWh/yr)

來源:Ethereum.org, Digiconomist

重點- 關鍵領域

「三重減半」

此次合併預計將顯著改變進出以太坊生態系統的資本流動。

在供應方面,以太坊目前正在激勵礦工(PoW 下) 和驗證者(PoS 下)。礦工以每個區塊2 個ETH 的價格生產新區塊,以此他們將獲得鑄幣稅,獎勵也將分發給信標鏈上的驗證者。合併後,對礦工的獎勵會停止,以太坊的發行會減少約90%。這就是為什麼這次合併也被通俗地稱為「三重減半」——這是對比特幣減半週期的認可。

以太坊可以減少ETH 的發行,因為與PoW 相比,PoS 是一種更有效的網絡安全方式。在PoW 下,以太坊需要發行足夠的ETH 來支付礦工的成本( 購買採礦設備和支付電力) 以及微薄的利潤。在PoS 下,以太坊只需要支付資金的機會成本。此外,PoW 只能通過獎勵來激勵良好行為的礦工,而PoS 也允許以太坊通過削減來抑制不當行為。

合併後,以太坊將出現通縮

來源:Ultrasound.money

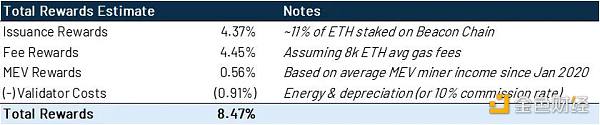

由於諸多因素,合併後對以太坊的需求預計也將增加。首先,對驗證者的質押獎勵將立即增加。驗證者將收到PoW 礦工當前獲得的交易小費,可能會將APR 提高約2-4%。此外,由於他們能夠重新給交易排序,所以也會開始賺取MEV(最大可提取價值)。研究MEV 突發行為的研發機構Flashbots 的研究人員表示,由於MEV( 假設有800 萬個質押的ETH),驗證者的收益率可能會額外增加60%。因此,如果合併發生在今天,由於上面提到的所有因素,驗證者可以期望總共獲得約8-12% 的年利率。

如果合併發生在今天,總質押收益率

來源:@StakeETH,@eth2calculator, Etherscan, Beaconcha, Flashbots

注:MEV 獎勵的估計是保守的,因為它是來自Flashbots 的下限估計。

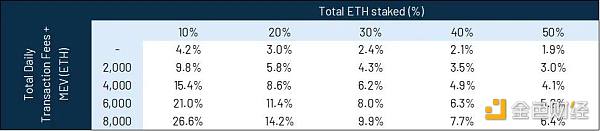

當然,這樣的收益率是不可持續的。因此,我們預計合併後質押的ETH 將顯著增加。如果質押佔總ETH 的比例與替代性的L1 相當(Solana 和Tezos: 75%, Cosmos: 64%, NEAR: 39%),那麼以太坊質押收益率將壓縮到年利率2% 以下。

合併後總質押收益敏感性分析

來源:@StakeETH,@eth2calculator, Etherscan, Beaconcha, Flashbots

預計會影響ETH 供需的其他因素包括:

-

成功從PoW 過渡到PoS 後,ETH 降低了其風險。

-

消除對能源使用的批評,網絡能源支出將下降99%。

-

由於其質押回報,以太坊將越來越多地被視為一種金融工具,類似於股權或永久債券。

-

直到上海硬分叉後才會啟用信標鏈的提款,預計在合併後的6-12 個月內啟動。

上海硬分叉

在信標鏈中提款這件事,通常是有誤解的。合併時不會啟用在信標鏈上質押的ETH 提取和新的ETH 發行。相反,它將在上海昇級中啟用,暫定在合併後的6-12 個月。

然而,優先級費用和MEV 費用( 可能佔總質押獎勵的一半以上) 可以在合併後立即提取。

合併後資本外流?

上海硬分叉後允許兩次單獨提款。首先是部分提款——允許活躍的驗證者提取累積獎勵,並將他們的質押餘額降低到32 個ETH。這些是很重要的,因為它允許驗證者在不完全關閉和重新激活驗證者的情況下提取他們生成的收入。它還允許驗證者最大限度地提高效率,因為當驗證者的餘額超過32 個ETH 時,多餘的代幣沒有效率。如果不提取部分資金,掙來的回報就會成為閒置資本。

每個epoch 的最大部分取款數量目前設置為256。每天包含225 個epoch,因此每天有57,600 個驗證者可以提取他們的獎勵。目前,所有活躍驗證者的平均餘額為33.66 個ETH。我們可以預計,在上海昇級時,該數字將攀升至34 個ETH 左右,這意味著市場將出現部分提款:

(34-32) x (57600) = 115200 ETH / 天

( 如果ETH = 1500 美元,約為1.73 億美元 )

這可能會持續7 天(基於當前的410k 驗證者集)到14 天(如果驗證者集增加到800k)。

驗證者可以選擇全額提款。為了確保以太坊網絡的安全性,每個epoch 的全額提款和提款都是有限的,目前設置為每個epoch 大約6 次。如果當前所有活躍的驗證者都想提款,則需要一年以上的時間。

我們預計,從部分提款中獲得的大部分回報將會創建新的驗證者,而不是向市場出售,而且對新存款的需求將超過全面提款可能帶來的潛在拋售壓力。儘管如此,我們還是指出了這一動態,因為它與基於PoS 的區塊鍊網絡的運行方式不同,並且會造成混亂。

結果

-

ETH 發行減少約90%。

-

在6 個月到1 年的時間裡,驗證者的本金(32 個ETH) 和發行獎勵將是缺乏流動性的,並被卡在信標鏈上。

-

通過通貨緊縮的貨幣政策和對質押ETH 的需求,可能會繼續減少流通的ETH 供應。

構建區塊

MEV 已經從幾年前的一個小眾話題發展成為今天區塊鏈研究的焦點。 MEV 影響區塊鏈的所有領域。 MEV 的全部影響超出了本報告的範圍,所以我們僅將簡要介紹MEV 在合併後如何影響驗證者。

最大可提取值(Maximum Extractable Value,簡稱MEV),廣義上是指礦工或驗證者在給定可用操作的情況下可以在一系列區塊中增加其餘額的總量。這些操作可以包括重新進行交易排序、審查區塊,甚至嘗試重新組織鏈。一些常見的MEV 形式包括三明治攻擊、套利和清算。

MEV 的歷史和當前狀態

在以太坊的當前狀態下,大多數用戶通過錢包將他們的交易發送到公共內存池。搜索者不斷監控內存池,以尋找潛在的利潤機會。在MEV 的早期,搜索者通過出價高的gas 價格來獲得交易優先權,從而抓住了這些機會。

隨著MEV 變得更具競爭力,導致出現了優先gas 拍賣(PGA),這增加了網絡負載,進而導致gas 價格波動,區塊空間使用效率低下等問題。其他負面外部性也開始不斷出現。團隊開始在全球範圍內構建基礎設施,以提供對各種內存池的更快、更廣泛的訪問。礦工提供的服務允許搜索者繞過公共內存池,私下執行交易。

其實出現了幾種緩解這些負面外部性的解決方案。最突出的是Flashbots。

這些解決方案在很大程度上使MEV 民主化。發現獨特的MEV 機會的搜索者可以避免向其他搜索者透露他們的策略,並獲得大部分利潤。為了更有競爭力的策略( 如套利),礦工通過搜索者提交的競價來獲得MEV 收入。

合併後的MEV

在合併之後,驗證者將取代礦工。但是在協議級別沒有內置機制來幫助驗證者捕獲MEV。如果不加以控制,這種結構將使專業公司和更大的實體通過設置多個驗證者和構建最佳區塊的策略來更好地捕獲MEV。其他驗證者將無法有效競爭。

幸運的是,Flashbots 還創建了一個名為MEV-boost 的合併後替代方案。 MEV-boost 允許驗證者將他們的區塊空間拍賣到公開市場並最大化他們的質押獎勵。

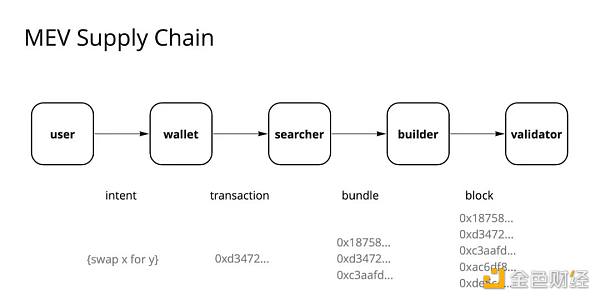

MEV 供應鏈

來源:Flashbots

在這個框架下,搜索者將繼續從MEV 中尋找獲利機會,並競標他們的捆綁包可以被納入。構建者聚合所有這些捆綁包以構建支付最高的最佳完整區塊。當輪到驗證者提出區塊時,他們會向MEV-Boost 中繼查詢支付最高的有效載荷並將其包含在他們提議的區塊中。

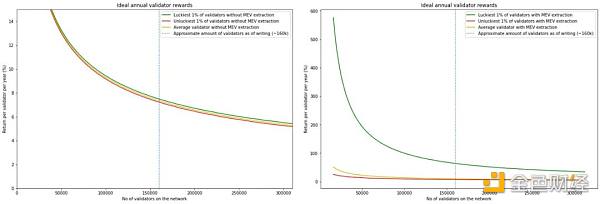

然而,MEV 獎勵會有變化。例如,高波動期往往會帶來更高的MEV 費用。在這些時期提出建議的驗證者可能會得到更高的MEV 獎勵。 Flashbots 去年的一項研究證實,考慮MEV 因素後,驗證者之間的不平等會加劇。

無MEV( 左) 和有MEV( 右) 驗證者之間的不平等

來源:Flashbots

注意,綠線和紅線之間的距離隨著MEV 提取而顯著變寬。

因此,能夠通過運行數千個驗證者來社會化/ 平滑MEV 的大型機構和驗證者池將從中受益。這種動態與今天在家工作的GPU 礦工加入礦池的原因類似——穩定性和收入的可預測性。多區塊MEV 的潛力是更進一步的力量源泉。

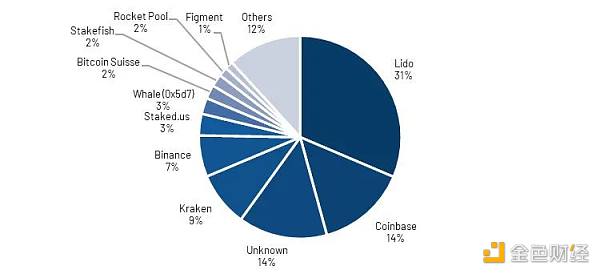

質押池的驗證者分配

來源:Beaconcha.in

直到以太坊將MEV 平滑構建到協議層( 這是目前正在進行的工作) 之前,驗證者池和中心化實體可能會繼續獲得市場份額。

礦工、分叉等

礦工是以太坊生態系統的重要組成部分。他們總共在GPU 上花費了大約150 億美元。合併後,他們所有的設備和基礎設施都將被閒置,並需要尋找替代用途。在合併的預期下,GPU 的轉售價格已經比今年年初下降了一半。

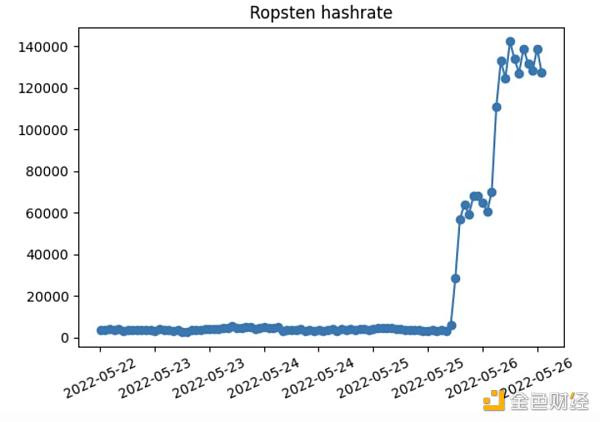

因此,礦工在合併之前和之後所做的事情仍然高度不確定。已經觀察到一些可以說是對抗性的行為。今年5 月,在Ropsten 信標鏈上線之前,一名礦工顯著提高了哈希率以達到TTD ,使得開發者不得不在Ropsten 上重新測試合併。

用礦工的話來說,這樣做的理由是:「這是對ROPSTEN 網絡的壓力測試,看看如果合併超出計劃會發生什麼。」

礦工造成的Ropsten 哈希率突然飆升

來源:bordel.wtf

在合併之前,礦工的反應可能會更加激烈,這將嚴重降低以太坊上的用戶體驗。

例如,礦工可以竊取MEV。當搜索者通過Flashbots 向礦工發送捆綁包時,搜索者相信礦工不會竊取/ 暴露/ 搶占先機。隨著合併的臨近,礦工可以開始這樣做,因為被抓的成本會降低。

礦工理論上也可以開始運行客戶端,重組以太坊區塊鏈以追溯捕獲MEV。這些工具是過去提出的,但在很大程度上受到社區的反對。大型礦池沒有採用它們,主要是為了其聲譽和避免損害以太坊網絡。

資料來源:@ethermine_org

我們希望像Ethermine 這樣最大的礦池不會有惡意行為。 F2pool 是全球第二大礦池,早在很久以前就與其姊妹公司Stakefish 進行了合併。 Ethermine 還推出了質押池服務測試版。

儘管如此,規模較小的礦工可能會試圖通過惡意行為在合併前勉強獲得盡可能多的收入。

礦工們將何去何從?

合併後,如果這些機器試圖在加密生態系統內運轉,最有可能的候選是以太坊經典,這是2016 年DAO 黑客攻擊導致的以太坊分叉。就在本週,第八大以太坊礦池Antpool 承諾投資1000 萬美元開發以太坊經典的生態系統。

但以太坊經典的每日費用比以太坊小多個數量級。此外,如果礦工大量使用GPU 哈希率,尤其是在價格不上漲的情況下,那麼開採這些網絡的盈利能力將不可避免地下降。

GPU 可開采的區塊鏈

顯然,其他GPU 可開采的區塊鏈無法處理合併後大量閒置的GPU。此外,Bitpro 估計,GPU 礦工要想在加密生態系統中保持盈利,那麼大約95% 的GPU 需要被關閉。這種情況不太可能在合併後立即發生。

因此,礦工有可能在合併後試圖保持PoW 分叉。一些礦工已經獲得了對ETHPoW 分叉的支持。如果一些交易所支持分叉,而一小群礦工繼續使用分叉,那麼分叉的壽命可能比預期的更長。

即使發生這種情況,幾乎所有用戶和開發人員都會堅持使用規範的PoS 以太坊。 ETHPoW 分叉沒有任何有意義的哲學或意識形態支持。此外,現在以太坊的生態系統與2016 年( 當時發生了ETH / ETC 分叉) 有很大不同。現實世界的資產發行方,如Circle (USDC) 和Tether (USDT),將只支持規範鏈上的鑄幣/ 贖回。打包資產( 如wBTC) 也將這樣做。 L2 和橋也將只支持從主鏈上橋接的資產。 ETHPoW 分叉上的DeFi 變成了一種奇怪的存在,數十億資產一夜之間會變得無用。

因此,我們預計分叉可能會引起很多頭條新聞,但從長遠來看,其價值可以忽略不計。

定價?

流動性質押衍生品

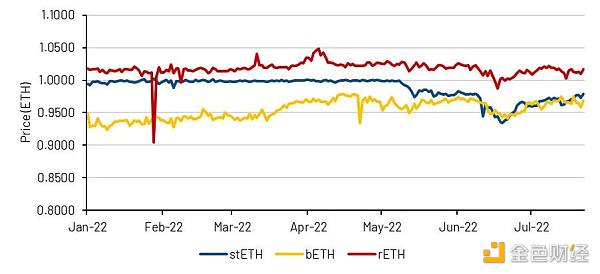

流動性質押衍生品可以作為市場情緒的衡量標準。最大的三家是Lido (stETH)、幣安(bETH) 和Rocket Pool (rETH)。

stETH 和bETH 正在調整代幣基礎——代幣餘額與ETH 的比例為1:1,代幣餘額定期更新以反映獎勵。因此,在上海硬分叉後,stETH 和bETH 應該會收斂到1 個ETH 的價格,因為用戶將能夠在ETH 和他們的流動性質押衍生品之間套利。

相比之下,rETH 被設計為一種增值代幣。因此,rETH-ETH 的匯率會隨著時間的推移而增加。然而,將rETH 交易回ETH 是需要取決於協議流動性的,在提款啟用之前其是有限制的。因此,rETH 的市場價格在過去一年中出現了波動。

流動性質押衍生品的價格表現

資料來源:CoinGecko

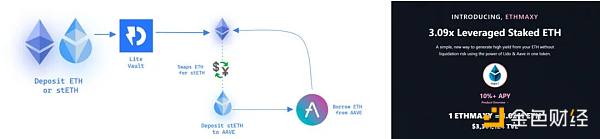

在今年5 月之前,由於質押ETH 的需求很高,stETH 的交易基本上與ETH 持平。這進一步強化了( 不正確的) 觀點,即stETH 與ETH「掛鉤」,就像1 USDC 與1 USD 掛鉤一樣,這給了市場參與者槓桿化其收益率的信心。在這種交易中,參與者將他們的stETH 存入貨幣市場協議( 最常見的是Aave) 作為抵押來借入ETH,用借來的ETH 進行質押以獲得stETH,並再次循環交易。

出現了幾款提供槓桿ETH 質押的產品

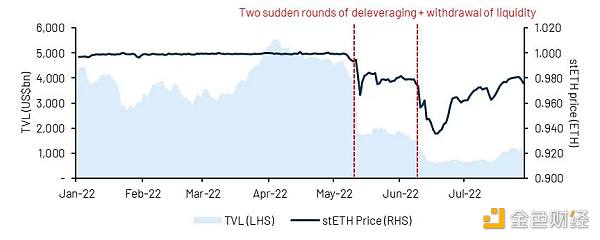

從5 月份開始的市場動盪事件迫使大型市場參與者,尤其是Celsius 和Three Arrows Capital,出售他們的stETH 抵押品。 stETH-ETH 流動性的缺乏和擁擠的槓桿交易導致很多人試圖通過一扇小門退出。

擁擠的交易通過同一扇門

資料來源:沙丘(@LidoAnalytical)

市場定價

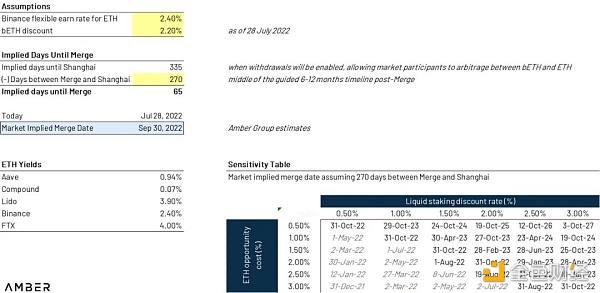

bETH 目前的交易價格比ETH 折價2.2%,而其「靈活」的質押收益率為2.4%。

開發人員已指出上海硬分叉發生在合併後的6-12 個月。假設這些估計的中間值,這意味著合併將在2022 年9 月30 日左右發生。

考慮到流動性因素和市場技術因素,這種近似方法並非完美,但可以用來衡量市場情緒。同樣的操作也可以用於stETH,但我們使用bETH 和幣安的靈活收益率來排除交易對手風險的影響,也更容易抵消資本的機會成本。

ETH / BTC

ETH / BTC 比率也經常被用作以太坊的情緒指標,同時剔除可能影響整體加密貨幣價格的更廣泛的宏觀波動。自5 月以來,主要的加密貨幣事件——如Terra 和三箭資本——使情況變得更加糟糕,因為據稱在此期間這兩種資產都被強制出售。然而,自7 月初以來,ETH/BTC 已經上漲了20-30%,刺激了進一步的合併敘事。

資料來源:幣安,TradingView

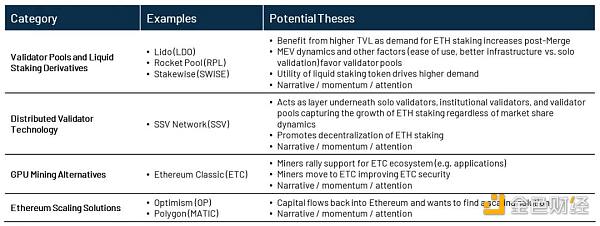

合併的受益者

以ETH 為基準的一些公開交易的代幣的價格表現也提供了對市場情緒的另一種解讀。

合併的受益者包括:

自6 月以來,上述類別中的大多數代幣的表現都強於ETH,只有幾個例外。

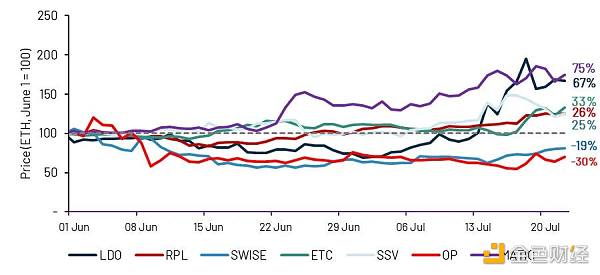

精選代幣的價格表現( 以ETH 為基準 )

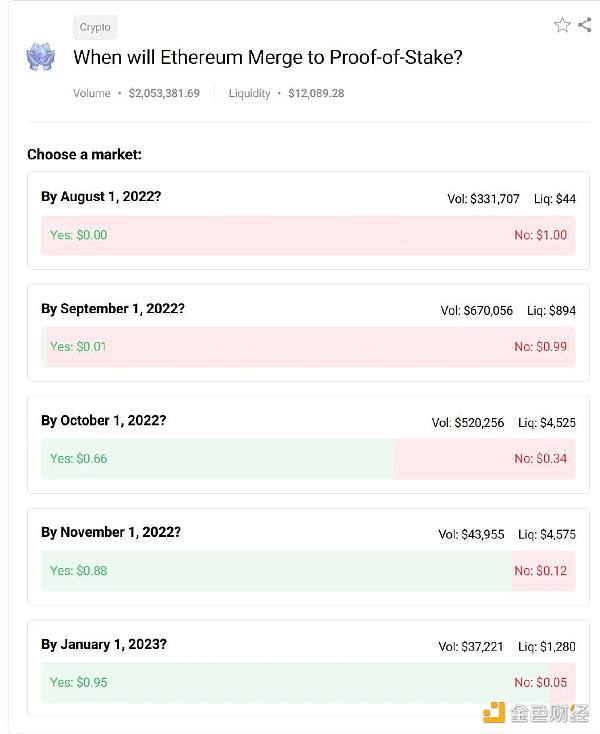

Polymarket

Polymarket 擁有最大的合併預測市場。儘管流動性低得令人難以置信,削弱了它的預測能力,但它提供了另一種更簡單的方式來衡量市場對合併的情緒。

目前,Polymarket 參與者認為,66% 的合併概率將按照擬議的時間表發生,95% 的概率將在今年年底發生。

合併的風險

執行風險。所有涉眾之間的良好溝通是成功合併的關鍵。在合併之前,共識層上的驗證者需要執行多個操作,比如更新正確的TTD 值,保持節點的更新和同步。用戶錯誤或錯誤信息可能導致節點丟失。共識層的客戶端也可能有未發現的bug。如果有足夠多的節點故障,以太坊可能會暫時停止。在以太坊上運行的應用程序或交易所也存在執行風險。

以太坊社區一直在積極努力緩解這些風險。例如,社區團結起來改善客戶多樣性,將Prysm 的驗證者份額從4 月份的68% 下降到今天的41%。這樣一來,潛在bug 的後果就大大減少了。

礦工風險。如上節所述,在合併前後,礦工的激勵措施將會有所改變。

驗證者風險。合併後會出現一組新的網絡風險。一個攻擊就是潛在的拒絕服務(DoS) 攻擊。提議者將被提前知道,這將激勵一些參與者惡意DOS 驗證者。這也起到了一種中心化的作用,有利於處理和減輕DoS 風險的機構驗證池。

複雜性風險。以太坊將有效地合併兩個獨立的網絡,擴大技術複雜性。要加入信標鏈,個人需要2 個客戶端。要運行驗證者,就需要3 個。想要獲得MEV 獎勵,就需要4 個。風險在於,隨著以太坊的模塊化和專業化,這種趨勢會持續到出現專業化的程度,任何人都難以理解全貌。

Vitalik 在最近的EthCC 演講中也談到了這個問題,號召社區開始思考降低以太坊的複雜性。

Vitalik 的理想長期目標( 針對複雜性,而不是價格 )

總結