文/尹寧

出品/陀螺研究院

近年來,印度,一個傳統視野中塵土飛揚的第三世界國家,逐漸進入了全球的舞台中心。

1960年,印度的人均GDP僅有82.2美元,而這一數據在2021年已達到2277.4美元,超過法國成為世界第六大經濟體。 2021年印度GDP再次破8,達到8.9%,略勝於我國8.1%。儘管其中註水成分明顯,但以檯面數據相比,印度的GDP增速已然超過我國,《經濟學人》指出,在過去的十年裡,印度經濟發展速度已超過了其他大多數經濟體,將為全球創造一個巨大的新市場和製造基地。

自2014年莫迪執政後,製造業全球樞紐一直是其宣揚的重要目標,但就現狀而言,印度野心卻不止於此。近日,莫迪在印度獨立日發表講話稱,印度的目標是在25年內成為發達國家,該國政策將支持國內能源、醫療教育和數字技術。在聲勢浩大的本土保護下,憑藉著廣闊的人口紅利與已成規模的IT基礎,印度似乎正不甘成為互聯網的陪跑者。

“印度製造”夢碎,印度劍指互聯網

位於北半球的印度,是南亞最大的國家,坐擁長達7000多公里的海岸線,佔據肥沃的恒河平原,疆土遼闊,區位優勢顯著,戰略位置十分突出。但儘管如此,每當提及印度,大部分群眾多停留在摩托飛揚、基建落後與恒河水帶來的可怖印象,實際上,印度在近年來的經濟發展亦可圈可點。

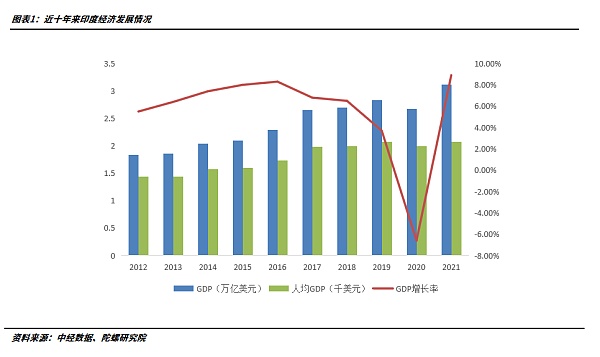

儘管由於歷史原因,印度有長期的貿易保護主義傳統,但憑藉全球化與工業化浪潮,印度仍在外向型經濟的基礎上斬獲了產業轉移的全球化紅利。在近十年,印度GDP由2012年的1.83萬億美元飛躍至2020年的2.67萬億美元,人均GDP由1443.9美元增至1933.1美元,增速亮眼。 2021年,儘管新冠流行讓印度付出慘痛代價,但得益於農業好年景、海外市場高需求和謹慎的財政貨幣政策,相對其他國家,印度經濟衝擊有限,從2021年下半年開始就持續呈現出較為強勁的複蘇狀態。從數據而言,2021年,印度GDP為3.17億美元,增速為8.95%;人均GDP為2277.43美元,整體仍處於穩定向好趨勢,摩根士丹利預計其2022年GDP仍將以7%的增長率保持高速增長。

從人口而言,當前印度人口約為14.03億,成為全球僅次於我國的第二大人口大國。但與我國人口結構相比,印度的人口結構較為年輕,呈正金字塔結構,勞動力人口充沛,根據聯合國的數據,2020年印度的年齡中位數為28.4歲,中國為38.4歲,美國為38.3歲。而從勞動力成本而言,以製造業為例,印度的普工工資多在1500元左右,相比越南的2500以及我國中西部省份的4000,印度正處於人口成本鼎盛時期。可以看出,印度天然具有廣袤的市場腹地與龐大的人口紅利。

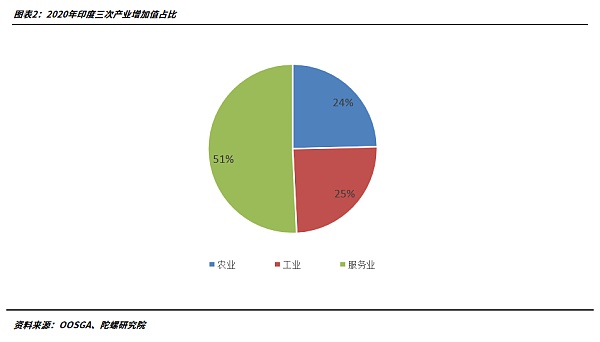

在此背景下,印度似乎天然具有發展製造業的優勢,而其龐大的人口也需通過製造業予以吸納。但從現實來看,儘管2014年納倫德拉·莫迪上台時明確以“印度製造”作為其執政導向,其就業人口仍以農業為主,印度品牌價值基金會數據顯示,農業是印度約58%人口的主要生計來源,而第二產業製造業並未吸納足夠多的就業。根據印度中央統計局數據,2021—2022財年,印度製造業的總產值為24.71萬億盧比,佔GDP比重為16.77%,遠低於莫迪設下的25%目標。從整體產業結構而言,區別於傳統國家以第一產業向後遷移逐漸升級遞進,印度呈現出的跳躍式的產業結構演進過程,以服務業為突破點,構建出以服務業為經濟支柱、部分資本密集型產業為輔的特殊發展格局。

而從實際現狀分析,該現象並非偶然。除勞動成本外,製造業的發展高度依賴供應鏈的完整度與基建的健全性,但印度供應鏈短缺非常嚴重,雖有低廉的成本與廣闊的市場作為製造的根基,卻缺乏強大的本土化品牌,難以擺脫低端製造的桎梏。

但正如其彎道超車的經濟結構一般,印度似乎打算繞過以重、大、全為主要特點的製造業,以本已具有基礎的、輕量級的互聯網作為另一切入點在激烈的全球競爭中脫穎而出。

從互聯網基礎而言,印度作為軟件外包的重地,擁有全世界第二多的IT公司,以印度矽谷聞名的班加羅爾僅註冊IT公司就超過67000個,同時幾乎囊括了所有熱門高新科技公司的分部,英特爾、微軟、思科、IBM等超過一百三十家的知名IT企業落戶其中。 IT企業的發達直接帶來了就業人口的提升,印度擁有充沛的軟件勞動力基礎,根據《GitHub 2021年度報告發布》顯示,美國擁有1108萬程序員,中國擁有652萬,而印度緊隨其後擁有519萬。

而從移動互聯網來看,印度潛力凸顯。根據NHA的數據,印度有11.8億手機用戶,7億互聯網用戶和6億智能手機用戶。 2021年,使用互聯網的印度人比例首次突破60%,通信運營巨頭Reliance Jio已擁有了超過4億的移動網用戶。

充沛的就業人口與含苞待放的互聯網需求,兩者的疊加帶動了市場的火熱。近年來,印度的互聯網產業發展倍受關注,開放政策、頂級資本、創新企業聞訊而來,移動電商、社交媒體、支付多點開花,旨在在創業新土壤實現下一個引領全球的中國式發展。據Fintrackr收集的數據,2021年流入印度初創企業的總投資接近380億美元,同比2020年111億美元總融資增長超過300%,以Paytm、Oyo、Eruditus、Meesho、ShareChat為首的創新企業不斷湧現,印度互聯網市場穩步向好。

加密領域的超越,印度不甘淪為陪跑者

全程作為中美陪跑者錯過Web1.0與Web2.0的印度,顯然不願意再錯過Web3的強勁敘事。

早在2016年,印度就開始對區塊鏈技術進行探索,總理莫迪在世界資訊科技大會中提到:“區塊鍊和物聯網等顛覆性技術將對我們的生活和工作方式產生重要影響。它們需要快速融入我們的生活與工作中。”當年,印度政府央行和內政部等不同機構組成跨學科委員會開始對區塊鏈技術在政務領域的應用,2017年2月,印度國家銀行(SBI)正式宣布推動成立銀行鏈,2018年2月,印度政府推進官方區塊鏈項目用於學術學位數字證書。

此後,印度產業界開始加速對區塊鏈的研究,用例、技術、相關機構不斷發展,已初步構建起圍繞區塊鏈底層基礎、技術擴展、應用方案的全產業鏈條。但總體而言,囿於區塊鏈技術的成熟性與產業的滯後性,區塊鏈產業仍處於穩步發展階段,暫時並未在印度掀起滔天巨浪。

與發展較緩的區塊鏈產業相反,印度的加密領域表現可謂相當亮眼。

從公眾角度,與低廉的勞動力收入相比,加密領域所帶來的收益讓當地人對其的接受度大幅提升。根據Chainalysis的數據,截止2021年10月,在已統計的154個國家中,加密採用指數中印度排名第二。從區塊鏈遊戲方向,印度更是成為了P2E模式的絕佳追捧者,根據Finder發布的報告“NFT Gaming Adoption Report”,在其調查的國家/地區中,NFT遊戲在印度最受歡迎,34%的受訪者表示他們“玩過P2E遊戲”。

在用戶的眾望所歸下,印度加密領域發展迅速。以加密交易所而言,印度有超過十家本土加密交易所,同時正逐漸向全球影響力持續外溢。除幣安投資的WazirX外,Zebpay、CoinSwitch Kuber、CoinDCX已成為本土領頭的交易所。以CoinSwitch Kuber為例,其用戶數在2021年增長了14倍,用戶達1400萬。而WazirX 2021 年交易量超過380 億美元,環比增長44%。同時,WazirX 在2021 年的用戶規模增長超過10 倍,達到1000 萬人,其中來自二線和三線城市的用戶註冊量增長2648%。

除此之外,憑藉開放的加密氛圍與優質的人才儲備,眾多項目也已瞄準該創業熱土,Polygon是其中最為突出的一個。總部位於印度的Polygon是以太坊的2層擴展解決方案之一,該解決方案充當以太坊和dApp 創建者之間的媒介,通過執行層與交易層分離,在側鏈上處理區塊鏈交易從而減輕主區塊鏈的壓力,提高可擴展性。憑藉實用性與效率性,Aave 、Uniswap、Sandbox、OpenSea 等眾多機構在Polygon上展開部署,目前,Polygon上構建超過7000個DApp,引領其成為全球最大的DAPP平台之一。根據其2022Q2季度數據披露,Polygon第二季度獨立地址數增長12%至534萬個,交易筆數增長4%至2.84億筆,網絡收入為556萬美元。

從政府推動到用戶採納,從公眾認知到產業集聚,從知名項目到典型用例,可以看出,印度在Web3領域已奠定了重要基礎,產業鏈也已初步成型,後續隨著以點帶面的飛輪效應釋放,彎道超車意味明顯。但從宏觀而言,其Web3的增長高度依賴於加密市場的發展,後續潛能的釋放仍聚焦於政治決策與監管趨勢。

封還是不封,印度的世紀難題

從政策環境而言,印度對於加密領域的監管始終搖擺不定。

從監管機構而言,對於深受貨幣通脹影響的主權國家,印度央行對加密貨幣的消極態度毋庸置疑,其認為比特幣和其他加密貨幣將導致恐怖主義融資、洗錢和逃稅的增加,且其會嚴重破壞反洗錢和FATF框架。

在此背景下,早在2018年4月,印度央行(RBI)發布了禁止銀行、支付服務提供商和非銀行金融公司等受監管機構向個人或企業提供加密貨幣相關服務的禁令,並於2019年7月起正式實施。

但2020年3月,由於上萬名公眾的請願,這一提案被印度最高法院駁回,直接導致了印度加密貨幣需求的爆炸性增長。

2021年11月,印度政府在議會會期內向議會提交一項議案,名為“加密貨幣與官方數字貨幣監管2021法案”。此項法案的細節表明,該法案建議禁止印度所有的私人加密貨幣,未來或將僅允許一小部分加密貨幣流通,用以促進加密貨幣的底層技術發展。作為印度最嚴加密方案,消息發布後,在印度最大的加密貨幣交易所WazirX中,比特幣價格下跌了近14%。

到今年,印度一反常態開始對加密放鬆,承認了加密貨幣的可交易性與合法性,但卻另闢蹊徑,從稅收的角度進一步遏制其規模性發展。 2022年3月25日,印度最高立法機關印度國會的下議院通過加密貨幣徵稅法案,主要面向加密貨幣交易所。法案規定自2022年4月1日起,印度境內或為印度投資者提供加密貨幣交易的交易所需繳納30%資本利得稅。稅收實施後,印度主要加密貨幣交易所的每日交易量下降高達90-95%,影響之大可見一斑。

從整體監管走勢來看,不難看出,印度對加密領域的發展猶豫異常,一方面,加密領域帶來的文化繁榮以及經濟價值對於深陷泥潭中的印度而言不容放棄,但另一方面,加密危機所帶來的金融隱患也讓官方機構審慎警惕,尤其是今年Terra事件爆發後,印度央行持續輸出負面觀點,行長Shaktikanta Das甚至表示,“這是一種根本為零的東西,我們的立場仍然非常明確,這將嚴重破壞印度的貨幣、金融和宏觀經濟穩定。”

除加密領域的監管外,印度本身的營商環境與社會情況也值得堪憂,勞動法複雜、徵地困難、缺乏穩定的電力供應、落後的物流體係等硬傷凸顯,而另一方面,從曼莫漢·辛格政府到莫迪政府,印度本土保護主義大有更上一層樓的趨勢,對外進口替代與對內幼稚產業扶持雙管齊下,無疑加劇了營商環境的惡化,而此點對中資企業尤其明顯。

2020年以來,為扶持本土手機產業,印度屢次以涉嫌洗錢、逃稅等理由對小米、OPPO、vivo和華為等中企提出指控或發起審查。而據證券時報e公司報導,至少有500家中資企業在印度遭遇了稅務及合規性普查,這是中資企業進入印度以來面臨的規模最大、影響最深遠的系統性危機。除中方外,外資也難以倖免,近年來,印度稅務部門對Shell、諾基亞、IBM、沃爾瑪、凱恩能源等多家外資企業均實行稅務調查並予以巨額罰款,置市場規則於無物的行事作風也讓外資對於印度的投資謹慎重重。

而對於國情複雜的印度而言,弱勢貪腐的政府與復雜的宗教問題也始終是橫亙在印度發展前的一座大山,弱勢政府導致改革難以推進,種姓制度致使社會難以公平,削減腦袋的精英培養與低教育水平的農業人口形成強烈的對比,也直接推動了第一產業與第三產業的過渡鴻溝。

但另一方面,加密資本仍堅定看好印度。 2021年,印度加密貨幣和區塊鏈行業通過48輪融資籌集了6.38億美元,同比增長14.5倍。今年以來,印度本土加密企業大額融資屢見不鮮,不僅交易所CoinDCX以21.5億美元估值完成1.35億美元D輪融資,其可持續項目5ire也以15億美元估值完成由SRAM & MRAM Group投資的1億美元A輪融資。此外,今年6月,紅杉在印度推出了約20億美元的風險基金,Binance 全球情報和調查副總裁Tigran Gambaryan甚至認為印度可以成為區塊鏈、加密和Web 3 人才的全球中心。

結語

古印度曾與我國並肩列為四大文明古國之一,但在經歷滿身瘡痍後,傳說中的古印度已四分五裂,目前的印度,在難以擺脫的種姓制度、落後的基建環境和日益封閉的國情下,顯得岌岌可危。而缺少製造業補課的印度,寄希望於通過互聯網實現狹道飛躍,無疑也是困難重重。

但反觀其優勢,在美俄關係持續惡化的當下,憑藉絕佳的地緣政治左右逢源,同時配合優秀的人口結構以及科技基礎,印度發展也不容小覷。僅從Web3而言,儘管印度在經濟體量難以與大國相抗衡,但依托較為開放的加密氛圍與廣闊的市場規模,在日韓新越的包圍態勢下,其在亞洲也仍佔據著一席之地。

是憑藉互聯網殺出重圍?還是被國情牢牢鎖住?印度的未來會走向何方,仍未有定論。但可以預見的是,在時代紅利與世界的聚光燈下,印度與它的Web3正如臃腫的“大象”,蹣跚而來。