文章作者:BitMEX Research

摘要:本文以美國財政部外國資產控制辦公室(OFAC)最近決定批准以太坊上的Tornado Cash(龍捲風)為背景,討論了以太坊合併後的審查阻力程度。本報告側重於利益證明系統的技術特徵和規範,以及如果利益相關者選擇遵守制裁,這些特徵和規範將如何與製裁互動。我們也會關注合併後MEV拍賣系統的變化,以及這將如何影響網絡上的審查阻力水平。我們的結論是,當涉及到審查時,《POS/權益證明》比《POW/工作證明》要復雜得多。我們還得出結論,為合併而升級的MEV拍賣架構使情況在實質上變得更糟,但這可能在未來得到解決。

2022年8月8日,美國財政部宣布製裁了龍捲風(Tornado Cash)。我們不會在這裡討論它的對錯,相反,這份報告將專注於一些技術方面的考慮,特別是關於以太坊在合併後,切換到權益證明(PoS)後將如何變化。

首先要注意的是,在工作證明(PoW)或PoS系統中,面對這些制裁,礦工和利益相關者的選擇不是簡單的二元選擇,這不是一個在禁止OFAC交易和無視OFAC禁令之間的決定。還有更多的細微差別,你可以說有三個主要的選擇:

1. 忽略OFAC的規則

2. 拒絕在你生產的區塊中包含OFAC禁止的交易

3. 拒絕建立在包含OFAC 禁止交易的鏈之上

選項2被認為是比選項3更保守或溫和的選擇。許多人認為,選項2也是完全合法,畢竟區塊的生產者應該可以自由地將他們喜歡的任何交易納入其中。如果他們想排除某些交易,這也是他們的自由選擇。另一方面,選項3是一個更極端的選項,許多人認為這是對網絡的攻擊。如果參與選項3的人只擁有少數的哈希值,那麼很可能會導致審查失敗,並給審查者帶來巨大的資本損失。另一方面,如果審查者佔多數並獲得成功,那麼網絡就處於重大危機之中,也許已經失敗了。

權益證明的複雜性

當我們考慮以太坊的權益證明系統時,情況就更加微妙了。面對這些法規,我們確定了至少8種選擇,而不是只有3種重要的選擇。實際上,還有更多的選擇,但我們在這裡不詳細介紹。

1. 拒絕在你生產的區塊中包含“OFAC禁止”的交易。

2. 拒絕證明包含OFAC禁止交易的區塊。

3. 製作並驗證符合OFAC規則的區塊,即使它們與不符合規則的區塊相衝突。

4. 拒絕在包含OFAC禁止交易的區塊之上生成區塊。

5. 拒絕驗證鏈中包含OFAC禁止交易的區塊。

6. 拒絕使用OFAC禁止交易區塊的區塊驗證。

7. 拒絕在鏈中包含對區塊的認證,因為OFAC禁止你生產的區塊的交易。

8. 無視OFAC的規則。

以太坊社區的許多人認為這種審查的前景是一個主要問題。特別是,大部分股權集中在大型金融機構,而這些機構往往擁有Coinbase等美國司法管轄區。因此,許多人主張採取特別行動,例如緊急UASF/HF(用戶激活軟分叉),以刪除參與這種審查的驗證者的利益。事實上,這被認為是PoS的一個主要優勢。從驗證器池退出可能需要很長時間,如果涉及大量的利害關係,至少需要幾個月的時間。因此,以太坊社區有時間安排協議更改,以懲罰行為惡劣的利益相關者。在POW制度下,只懲罰行為惡劣的礦工要困難得多,相反,如果社區想要改變協議,所有的礦工可能都需要受到懲罰,而不僅僅是那些邪惡的礦工。

選項1:拒絕在你生產的區塊中包含 “ OFAC禁止” 的交易

無論如何,正如我們上面提到的,利益相關者進行什麼樣的審查是非常微妙的。上面的選項1相當溫和。在我們看來,在一個大的賭注者選擇選項1的情況下,不太可能出現UASF/HF。唯一真正的影響是審查機構收入的小損失,這可能導致市場份額的損失。即使這些審查機構擁有50%的股份,這也意味著那些與龍捲風現金交易的人只需要等待24秒,而不是12秒就可以進入區塊。 (假設費用足夠高,可以進入下一個區塊),這看起來並沒有太大的破壞。與此同時,區塊生產者可以自由地在區塊中放入他們喜歡的內容。因此,這一行動可能被視為合法,而UASF/HF的反應可能被認為是不正當和不道德的。在我們看來,這種方法(選項1)最有可能在中短期內實現。這當然是猜測,但Coinbase和美國財政部可能會達成妥協,選擇選項一。然而,向監管機構解釋這些細微差別可能極其困難。

選項2:拒絕驗證包含OFAC禁止交易的區塊

選項2,拒絕證實OFAC禁止交易的區塊,要復雜得多,也有很多影響。首先,有人認為這種選擇在理論上是不正確的。雖然從技術上講,你可以爭辯說,當你證明一個區塊時,你只選擇了一個區塊,頭部區塊。如果該區塊有OFAC禁止的交易,你可能已經違反了OFAC的規則。另一方面,從本質上講,這並不是押注過程的真正運作方式。利害關係人在一個源區塊、一個目標區塊和一個頭部區塊上投票,理論上,利害關係人實際上是在驗證最後完成的區塊和頭部區塊之間的所有交易。在認證中引用頭部區塊的事實僅僅是一個技術細節。事實上,例如,一個鏈分裂可能在過去發生過三個區塊,然後可能會有兩個相等長度的相互競爭的鏈,然後驗證器必須選擇哪一邊,通過在同一個槽的兩個頭區塊中選擇。在這種情況下,為什麼OFAC只關心頭部區塊的交易?難道他們不應該關心鏈拆分和頭部區塊之間的交易嗎,因為這是投票實際決定的?當然,我們非常懷疑美國財政部官員目前正在努力解決這些令人困惑的問題。然而,它確實說明了選項2在理論上可能存在一些缺陷。

儘管存在這個缺陷,但如果選擇了選項2,表面上看,它可能像選項1一樣是一個溫和的選擇。該行動不涉及導致鏈重組,利益相關者應該自由選擇他們作證的區塊,這是他們的自由選擇。因此,這種形式的審查可以被視為合法,而UASF/HF的回應可以被視為不公平或極端,就像選項1一樣。

然而,如果我們假設大多數區塊包含OFAC禁止的交易,那麼選項2的後果可能相當嚴重。因此,從事這種審查做法的驗證人將很少參與網絡,並獲得零收益。事實上,他們將不得不為不活動支付罰金。這將使質押幾乎完全沒有意義,當你可以退出時,為什麼只是坐在那裡被罰款?因此,在我們看來,UASF/HF可能既不道德也沒有必要來應對少數驗證人選擇選項2的威脅。還應注意的是,即使在合併之前,你也可以退出質押池,因此你可以避免不活躍的懲罰費。只是,你不能將這些資金撤回到執行層。在合併後的12個月左右,就是所謂的第二次合併,可能會有這種全額提款。

如果審查驗證器池足夠大,整個網絡可能無法確定區塊,基本上網絡將停止工作。因此,隨著時間的推移,步活躍的大型池罰款會越來越大。因此,和以前一樣,選擇選項2幾乎沒有意義,相反,驗證器可能會退出系統。另一方面,如果這些資源池很大,並且還涉及審查選項1,情況可能會更加模糊。現在,不時會出現一些符合OFAC的障礙,當機會出現時,審查池可能能夠證明一些障礙,如果審查者在正確的委員會中。很難確定結果會是怎樣。審查驗證者池的收益會受到負面影響,但在某些時期他們仍然可以賺錢,這可能取決於審查池和非審查池的比例。即使審查池佔絕大多數,我們也不清楚使用Tornado Cash的用戶是否真的輸了,他們可能需要再等一段時間來確認,但最終確定的時間應該和其他人一樣快。因此,審查本身在很大程度上可能仍然是無效的。還有一種可能是,網絡處理區塊的速度較慢,這可能是個問題。因此,如果發生這種情況,以太坊開發者和社區可能會選擇UASF/HF。然而,在我們看來,協議的改變仍然不太可能,我們不相信UASF/HF是合理的。

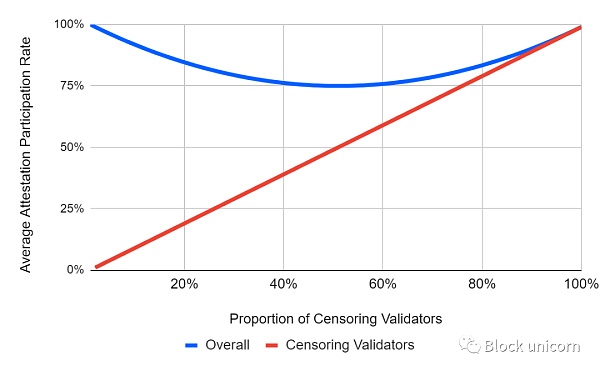

你也可以在這裡做一些基本的數學運算,如果50%的驗證者參與了選項1和選項2的審查,情況可以如下:

1. 50%的驗證者(表現良好的驗證者)100%地做證。

2. 50%的製裁者(審查者)在50%的時間內證明,只在符合OFAC的區塊上證明。

3. 因此,平均網絡認證參與率為75%。

如果100%的驗證者進行審查,所有區塊都符合OFAC標準,所有區塊都可以被證明。如果0%的驗證者審查,所有區塊都可以被證明。 50:50的情況,也許是”最壞的情況”,導致潛在的75%的證明率。因此,75%是在這種情況下可以得到的最低平均證明參與率。由於75%高於66.7%,看起來這個鏈條應該有一定的可行性,並繼續向前發展。當然,在這些計算中存在很多假設,因為在實踐中不可能完全這樣。似乎在這些情況下,無論百分比如何細分,只要相當一部分驗證者是誠實的,審查制度就不會特別有效。

理論平均網絡認證參與率

注意: 假設總有一筆交易被審查者禁止,可被包含在屏蔽中。假設審查者: 1)從不在他們的區塊中包含被禁止的交易,1)永遠不要為一個被禁止交易的區塊作證

上圖說明,有可能出現一個平衡點,在中間位置,網絡繼續前進,有一些審查制度。如果審查者的比例太低,例如低於25%,不活動的懲罰可能太高,審查者將被迫離開。那麼剩下的驗證者就會100%的誠實。除了這種情況外,可以說網絡可以在這種有限的審查制度下持續一段時間。理論上,可能不需要任何人來修復任何東西。然而,審查員仍將獲得較低的收益,並可能在某些時候想要離開。

上述情況表明,選項2有可能相當混亂和令人困惑。而它的邏輯變體,即選項5,拒絕證明鏈中包含OFAC禁止的交易的區塊,也許從最後一個融資區塊開始,也許更簡單。在選項5中,審查池永遠不會證明區塊,他們只是得到大額的罰款,除了離開沒有其他合理的選擇。因此,UASF/HF不可能是必要的。

選項3:生成並驗證符合OFAC 規則的區塊,即使它們與不合規的區塊發生衝突

這種選擇更為極端,很可能被以太坊社區中的許多人視為一種攻擊。這可能會導致連鎖重組。然而,大幅削減可能仍然是可以避免的。這一行動可能會導致UASF/HF協議變更,並導致攻擊池損失利益。它還可能導致持久的鏈分裂,特別是如果穩定幣託管人選擇符合OFAC的鏈,我們在這裡不詳述。

結論

我們不會在這份報告中涵蓋所有的審查選項。我們想要說明的一點是,審查的場景比工作證明更複雜。對於以太坊來說,這種複雜性可能是積極的,也可能是消極的。一個潛在的積極因素是,監管機構可能不知道該採取什麼行動,這可能導致監管行動減少。一個潛在的負面影響是選項2可能會導致很多問題,儘管它只是一個相當溫和的選擇,不會導致重新組織,因此很難被定義為一種攻擊。還應該指出的是,這些形式的審查可能需要新的客戶和大量的技術工作。據我們所知,這項工作還沒有完成。

至於這一潛在的審查和監管行動的總體影響,中期最有可能的結果可能如下:

-

網絡完成時間較慢。

-

沒有針對目標用戶的實際有效審查,只是稍有延遲的體驗。

-

大型金融機構的投注減少,比特幣的整體投注水平降低,從而產生更高的收益率。

MEV 拍賣流程/Flashbots(開源的MEV機器人)

我們之前在2022年5月的報告中解釋了MEV拍賣/Flashbots。當時,對於合併後的MEV拍賣流程,並沒有明確的計劃。在過去幾個月裡,已經取得了重大進展,基礎設施已經建成。首先要注意的是,在以太坊合併後,執行層客戶端(如Geth)和共識層客戶端(如Prysm)之間有一個區別。目前,執行層客戶端做所有的事情,處理所有的事務和智能合約,並決定遵循哪個鏈。合併後,用戶將需要運行兩個客戶端來跟踪和驗證鏈,執行客戶端來處理事務,共識客戶端來產生區塊並確定最大的利益鏈。因此,在合併前,是執行客戶端(Geth)被改編來添加Flashbot功能。合併後,由於是共識層產生的塊,它是共識層客戶端,將需要添加Flashbot類型的功能。

據我們所知,所有五個相互競爭的共識層客戶端已經實現了一個Flashbots類型的系統作為一個標準功能,使用一個叫做MEV-Boost的系統。這與合併前的情況略有不同。為了在合併之前運行Flashbots,礦工們必須下載一個特殊版本的Geth,稱為MEV-Geth。現在,MEV-Boost似乎已被納入標準。記住,MEV拍賣系統有一個可信的中央中繼服務器,因此有人會說,將MEV- boost作為標準可以增加集中化。然而,Flashbots中繼服務器的URL似乎並沒有作為我們所看到的共識層客戶端的標準,相反,它需要手動配置。 Flashbots服務器的URL包含在用戶指南和建立指令頁面中,我們已經在共識層客戶端中看過了。因此,確定中央集權的增長幅度是多少,是一個懸而未決的問題。

還應該指出的是,據我們所知,Flashbots表明,中繼服務器已經是OFAC合規和審查交易。 2022年8月17日,為了幫助緩解這一問題,Flahsbots宣布正在加速使中繼服務器代碼開源的進程。這應該意味著更多的人可以運行中繼服務器,然後礦工/利益相關者可以手動選擇選擇哪個中繼。因此,如果一個中繼服務器進行審查,用戶可以切換到另一個。然而,正如我們在2022年5月的報告中提到的,中繼服務器周圍有許多集中力量: 1)運行它非常複雜,需要大量的資源和專業知識; 2)服務器運營商必須是可信的,以確保它不會跑在搜索者的前面或從事其他不誠實的行為。因此,到達一個有多種多樣、充滿活力和大量中繼服務器選擇的目的地可能是具有挑戰性的。特別是,這種情況不太可能在合併之前發生。

新的MEV-Boost架構“要么全有,要么全無”

我們認為,從中央集權和抵制審查的角度來看,新的MEV拍賣基礎設施的某些方面要糟糕得多,甚至比中繼服務器問題更重要。在我們2022年5月的Flashbots報告中,我們說:

參與Flashbots系統的礦工也可以自由地在他們的區塊中包含任何非flashbot的交易,他們可以通過連接公共事務內存池來獲取這些交易。訂閱Flashbot交易的礦工需要運行一個特殊的Geth修改版本,稱為MEV-Geth。在我們看來,關鍵是挖掘節點也要連接到“普通”內存池,並考慮添加這些事務。這與那些聲稱由於Flashbots是集中化的,被礦工廣泛採用,以太坊因此有一個單點故障的觀點形成了鮮明對比。

據我們所知,新的基礎設施似乎不再是這種情況。不再可能使用傳統方法從內存池中添加事務到MEV拍賣系統中的事務和事務包。現在看來,要么孤注一擲,要么一無所有。區塊生產者必須使用MEV拍賣系統構建的整個區塊。在我們看來,這是一個主要弱點,增加了中央集權的風險。我們不確定為什麼會出現這種情況,但是,這似乎不是PoS的固有弱點。可能只是因為MEV-Boost的開發時間很緊,還沒有實現這個特性。因此,在未來的某個時候,這個功能可能會被添加,這個主要問題可能會被修復。不過,據我們所知,這在合併之前不太可能發生。

文章編譯:Block unicorn