撰文| Spike

編輯| Jerry Crypto

出品| ThePrimedia

編者按

孟子曰︰魚,我所欲也;熊掌,亦我所欲也。二者不可得兼。

Web3的世界裡:去中心化技術,大眾所欲也;應用價值,亦大眾所欲也。二者不可得兼。

本文將嘗試解析我們所憧憬的Web3景象與現實的生態建設之間的鴻溝,並在此基礎上探析破局路徑。全文將分為上篇·悖論和下篇·破局分別發布。

上篇·悖論

在Web3滾滾席捲而來的概念狂潮中,一系列奇思妙想的DAPP生根發芽,在去中心化思想滋養下,如雨後春筍破土而出。

- NFT

- DEX Uniswap

- Compound、Maker、Aave

- USDC、DAI

- Filecoin

- Lab DAO

- Toucan

- Golden

- Radicle

- Helium

- ……

然而,經過幾年時間的發展,我們看到的景象卻是CloudFlare一崩潰,預言機停止吟誦,交易所無法撮合……大部分項目折戟成沙。

為什麼去中心化的底層架構支撐不起符合大眾使用習慣的應用場景?

為什麼區塊鏈的升級概念誕生不出Twitter、facebook這樣的頂級應用?

為什麼關注用戶隱私的加密世界無法包裹絲滑的用戶體驗?

為什麼Web3應用程序無法形成飛輪效應滾滾向前?

雖然有這麼多靈魂拷問,但現實的情況卻是幾乎沒人停下思考:理想的去中心化設計和現實的應用生態建設之間有怎樣的鴻溝?

Web3帶給我們產業迭代、時代變遷乃至社會進化的宏大願景,可謂一個偉大而冒險、自上而下的頂層社會變革設計。作為加密世界建構的思想圖騰和行動綱要,Web3的去中心化社會理念具有革命性——過往社會變革往往是自上而下設計,並帶來不斷反復和衝突;在去中心化社會理念下,Web3的社會實踐卻呈現以自下而上“湧現”,類似蟻群或蜂巢的“自組織”系統。

可是從現實層面來講,Web3缺失落地實踐的執行者和推動者。雖然任何一次與社會變革關聯的重大技術都脫離不了市場、財富、利益的蘊化與賦能,但加密世界的發展史卻完全被財富慾望所穿透,上至項目開發者、工作室、投資機構,下至投機者、hodler等所有加密生態主要參與者。

以自下而上的Web3應用生態建設來支撐的產業迭代、時代變遷和社會進化,與加密世界幣圈的各方利益博弈,讓這一切陷入了“悖論”。

VC:Web3背後的隱形推手

以Token之手,以建設為名

現有互聯網產業架構說到底還是“規模換增長,流量換估值”的線性關係;但Web 3不存在中心載體,不能用以往估值邏輯來評價投入產出比。 Web 3所有的商業模型和產品設計都需要重構,由一個非線性關係來打破臨界點,並達到相當規模的用戶數量——這種模式可以類比於人類大腦通過各種神經突觸相互鏈接,最終產生復雜思維。

這種去中心化的重構代表個人與企業的分野將逐漸縮小,每個人、每個小微企業,甚至任何社會團體的商業價值都可以被挖掘(Token),被傳輸(Web 3社交),並且相互間的關係可遷移(社交圖譜)、可存儲(IPFS)。

但是,現階段Web 3.0存在的問題明顯:

缺乏真實使用需求挖掘:

Web 3.0主要靠抄Web 2.0的創意,頻繁推出各類中心化服務的去中心化版本,缺乏對用戶真實需求的挖掘。比如,我們不是想要一個去中心化版的Twitter,我們只是想要一個能保留社交關係、內容可NFT化、平台抗審查,並且可以保護我們隱私的社交協議。

用戶以謀利為第一動力:

用戶不是出於使用價值和真實場景使用產品,而是以謀利為目的,這也是X2E及其仿盤項目層出不窮的原因。但是這種模式只能在創業階段吸引到淘金者,不會留下真實的用戶群體。

如果要堅定做多Web 3,沒有長期投入無法看到回報,至少需要商業模型成型才可以得到果實。只有誕生出全民應用的時候,才是Web 3真正破局的時候。但我們不得不接受的現實是:DeFi用戶大概400萬人,NFT在OpenSea活躍用戶約為50萬,Web 3社交協議大概不到1萬用戶。

為什麼Web 3實際用戶規模如此小——因為VC助推下的Token機制。

VC在Web 2的邏輯是:持續投資,尋求單一賽道的壟斷地位,佔據全部市場空間,持續獲得超額利潤。

VC在Web 3的邏輯是:以投資為籌碼,尋求早期廉價Token,以二級市場為拋售地,以代幣上交易所為節點,快速榨乾token價值。

Web 3的Token機製成為機構和VC的蓄水池,並且不用負任何責任。這裡存在一個Bug機制,讓傳統機構可以利用Token攻擊套利。

為什麼Token機制無法帶來實際用戶規模?理性人認為:有些行為並不是在市場機制下的自發行為,恰恰是被人為乾涉和創造出來的。

用戶使用搜索引擎,可能確實會在乎隱私、數據安全這些內容,但最重要的是滿足對搜索的需求,這是Web 3建設路徑不能等同於DeFi和NFT的根本原因,一個產品使用價值應該優先於價格機制。

比如用戶使用EthSign進行商業合同的簽署,最看重的是合同的不可篡改性,這是Web 3產品優於其他工具的核心優勢,用戶完全不需要了解上鍊和智能合約意味著什麼,但是可以知曉這可以讓合同進行永久存檔。

圖源:EthSign

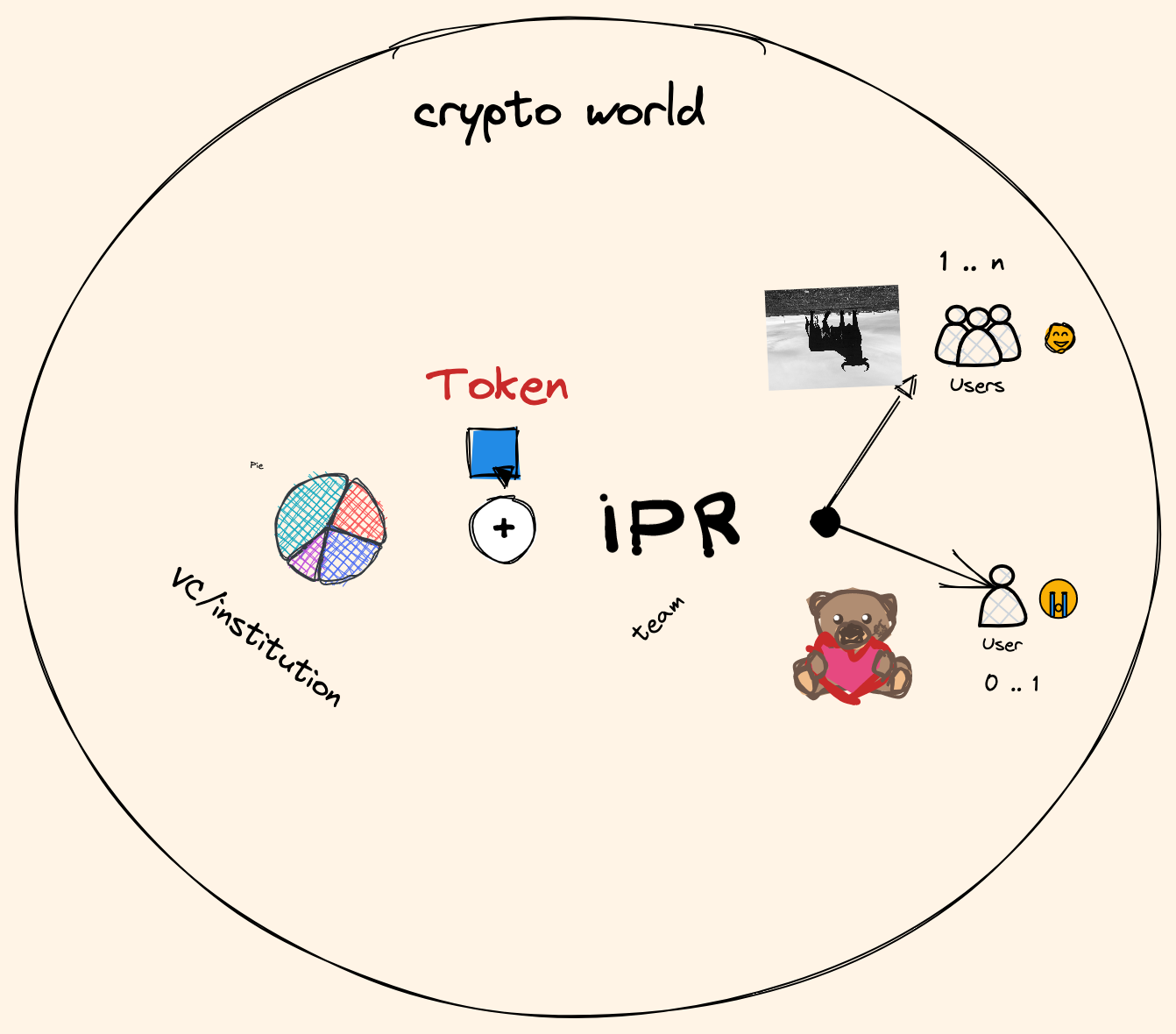

眾所周知,市場是基於個人利益最大化的基礎去行動的,但目前的市場是基於他人的利益最大化在起舞——這根逗貓棒叫做Token。讓我們用一張圖片來看看這個Token加持下的演化流程。

機構談好分成,項目方在內部回報率(IPR)的引誘下,雙方合謀維持幣價,牛市時會獲得更多的用戶支撐Token的價值,但一旦熊市由於項目缺乏核心用戶會面臨幣價和用戶的雙重流失。

Token被利用完畢之後,部分項目方會選擇一起拋售,或者無可奈何維持運轉,比如Uniswap在收購NFT聚合交易平台Genie以後,竟然以USDC作為回溯空投幣種,而非使用Uni代幣,可以宣告治理代幣的事實性死亡。

在中本聰的設想中,Token是工作量證明的一種表現形式。但是在VC的指揮下,項目的意義是為了Token的價格,機構和項目針對Token的策略是快速退出的渠道,而非維護項目運營發展的關鍵所在。

空殼:從基礎設施到應用場景

從基礎設施到應用場景的空殼化結構蛀空了Web 3的發展脊柱。

當我們在談論Web 3時,涉及有關這一主旨的全部概念——從社交圖譜、創作者經濟到SaaS和協作工具,似乎已經全部完備,只待一聲令下,Web 3就會迅速佔據網絡世界成為基礎設施。但實際上什麼都沒有——CloudFlare一崩潰,預言機停止吟誦,交易所無法撮合……

我們猛地發現,在Web 3的概念之下,在底層公鏈的支撐下,原來還有更底層的互聯網協議在運作。在Web3的宏大願景之下,我們可以發現目前橫亙在理想和實踐的差距:Web 3只是個空殼。

Web 3的底層仍舊是傳統基礎設施

沒有一個現象級的應用的現實,Web 3生態的飛輪效應就無法滾動起來。比如,目前社交協議主打SocialFi或者社交圖譜概念,受到追捧的BBS Network,其50%的代幣將會分發給活躍用戶。那麼活躍度如何提升呢?當然是製造“高質量”信息,在此邏輯下,有更多流量導入,跟隨者、訂閱者的活躍用戶就會收穫更多利益。這種機制來自於對DeFi中交易挖礦的模仿,人為鼓譟出足夠的泡沫,最後留下一地雞毛。

目前我們只有Web 3對Web 2的拙劣模仿,可是我們需要做到保護隱私、數據可攜帶、社交可遷移等特質,就需要區塊鏈、DeFi、NFT的參與,這才是有真實的使用需求的應用。

為什麼Web 3應用會缺乏真實的使用需求? ——道理很簡單,因為產品不好用。這背後是因為優質開發者極度稀缺導致的。 Web 3生態表面上稀缺的是用戶,但以目前的Web 3使用者數万量級來計算,探索性應用都較少,仍舊需要更多技術性、基礎性開發工具的建設。

主流開發者湧入交易所等現金流充裕的賽道所使用的語言基本是Java、Go、Javascript等,而只有在涉及鏈上交互部分才會使用Rust、solidity等。如果他們認識不到Web 3的偉大意義,那麼藍圖無人施工,永遠無法成真。

在熊市到來之際,coinbase、bybit甚至會進行裁員,這些開發者會重新流失,進一步惡化Web 3開發力量。在區塊鏈的世界裡,優質開發者對新工具、新技術的帶動力量是巨大的,但目前的態勢是將他們在擠出Web 3基礎設施開發領域。 Web 3生態可以說是萬事俱備,但缺人才東風。

未來:誰是躬身入局者?

我們簡要概括Web 2/3之間的關係——希望我們可以管中窺豹,探索Web 3的未來圖景。

基礎硬件目前一致:依舊是桌面端和移動端。 Meta的VR設備並未與區塊鏈技術或者鏈遊產生直接聯繫,GameFi主要還是網頁端和客戶端為主並未廣泛接入VR等設備,這是一個被有意無意忽略的一個關鍵點。 VR設備還在鋪設更廣泛的使用路徑。

底層協議正在分化:網絡底層並未完全拋棄HTTP、瀏覽器、TCP/IP等協議,但是UX/UI正在變化,美醜暫且不論,反正都以“賽博朋克”為主要取向,換句話說,公鏈作為通信協議,與IPFS作為數據庫的模式並未完全取代現有的通信協議和中心化數據庫。

目前的Web 3.0以概念為主:互聯網+再進化–> Web 3.0+,如果這是必然發生的故事,那麼就可以認為Web 3.0概念作為營銷本身就是一種向現實世界的延伸。

產品仍在迭代研發進程中:Web 3產品的生命週期不再固定化,會進入一個充滿流動性的時代:用完即走服務也可以代幣化和NFT化——本質上,門票用過一次不再使用,營銷服務也可以用完即止,只要在於買賣雙方達成共識,可以稱為Token即服務。

只是,這還需要一個過程實現,現在談論Web 3.0的主要有三類人:

第一類:傳統互聯網大廠從業者

現在他們在躍躍欲試,主要是因為傳統的流量模式已經到頭了,在集體內捲的大廠中,已經有人準備駛入新航道,但是他們不改變思維的話,就會如同Facebook的Libra,或者所謂的聯盟鏈技術一樣。

第二類:crypto native

這類人或起步於公鏈,如Flow開始標榜自己是Web 3公鏈,或起步於DeFi/NFT/Metaverse項目組織,或是從大廠、機構中跳出來參與到Web 3的建設中。他們是目前最主力人群,如同開發Lens Protocol的Aave團隊一樣,大家都要學會擁抱變化。

第三類:傳銷的變種

傳銷的本質是產品模型在本質上無法盈利,在實操上均以拉人頭為主的融資運營模式。此類人群不會對產品建設產生真正的興趣,但他們往往聲量最大,希望能盡可能拉攏人群參與其中,普通人在被騙後就會產生“Web 3=騙局”的刻板印象。

只有第二類人群成為主力,並且在未來有更多不同類型的人們進入到這個神奇的空間,發揮人類聰慧的大腦,創造出真正有價值的產品服務和使用場景。

Web 3的適應速度是超快的,要相信新產品模型的迭代速度,比如Nansen已經和Google Cloud合作提供實時市場數據。這就像是打不過就加入,Web 2和Web 3之間並不是隔絕的,而更像是雙生子,Web 3給Web 2也留下了適應進化的時間。

雙方能達成合作的契合點在於,“Nansen 表示,數據將幫助做市商、對沖基金經理和資管經理訓練他們的算法來預測市場走勢、生成報告、指標等。”當新趨勢成型,更多的主流群體就會參與其中,這是好的開端。

我們會在接下來談談未來的Web 3產品究竟會長什麼樣——產品是Web 3能否重構下一代互聯網的最基本的載體。認知是我們的靈魂,產品是我們的實體。最終,“Web3悖論”的突破路徑還是要從開發者為加密生態提供用戶可用的產品開始。敬請期待下篇。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:ThePrimedia 原創