Uniswap 如果成功開啟費用開關,將向市場發出信號:無價值的治理代幣實際上可以捕獲價值。

撰文:Ben Giove

編譯:AididiaoJP,Foresight News

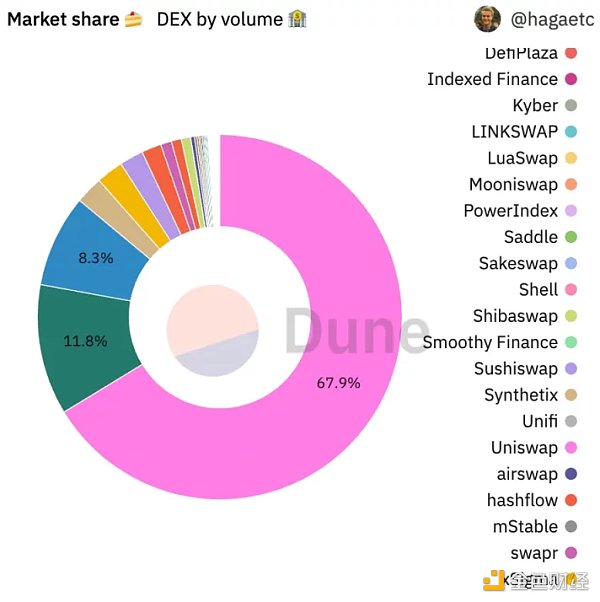

目前為止,Uniswap 是協議取得巨大成功,而代幣表現脫節最顯著的例子之一。 Uniswap 是以太坊L1 上交易量最大的去中心化交易所,佔有67.9% 的份額,它就像一棵搖錢樹,在過去一年的時間里為其LP 產生了12 億美元收入。甚至在某些時候,它的每日費用收入超過了以太坊。

Uniswap 市場份額- 來源:Dune Analytics

在以太坊生態中,Uniswap 是市值最大的協議,但UNI 的表現卻相當糟糕,例如在過去一年裡,UNI 相對於以太坊的價值損失約為51%。

儘管目前市場存在相當大的波動性,但表現不佳的常見論點源於Uniswap 無法打開協議費用開關這一事實。

協議費用開關的打開只能通過UNI 持有者的治理投票來完成。當費用開關打開時,Uniswap DAO 能夠在去中心化資金池的收入中分得10%-25%。這也是Uniswap 協議本身俱有價值的原因。

自從2021 年5 月Uniswap V3 上線以來,費用開關一直未打開。然而這種情況可能很快就會改變,因為PoolTogether 的創始人Leighton Cusack 提出為三個礦池開啟費用開關的提議已經通過了Uniswap 治理的前兩個階段投票。如果提案正式通過執行,它將向市場表明Uniswap 治理能夠打開費用開關。這也提出了一些關鍵問題:

-

Uniswap 可以在不損失市場份額的情況下成功打開費用開關嗎?

-

該協議可以從該提案中獲得多少收益?

-

激活所有流動池的費用開關能賺多少錢?

-

這對UNI 代幣意味著什麼?

提案狀態

在展開之前,讓我們先了解一下費用開關提案是什麼。

提案建議從Uniswap 在以太坊部署的三個穩定幣池收取10% 的LP 費用,這是可能的最低收取標準,該協議允許在每個池的基礎上抽取10%-25% 的LP 費用。選定的池及其費用等級如下:

-

ETH-DAI (0.05%)

-

ETH-USDT (0.30%)

-

ETH-USDC (1%)

費用開關將在約四個月後打開,所有賺取的費用將計入Uniswap DAO 資金庫中。在此期間,會有另一項提案出現,代幣持有者可以選擇投票關閉這三個池的費用開關。

到目前為止,該提案已經在Snapshot 通過了Uniswap 治理的前兩個階段:溫度和共識檢查投票。 350 萬個UNI 投了贊成票,而只有54 個UNI 投了反對票,以壓倒性的優勢通過了溫度檢查。

在社區獲得反饋,再次研究修改之後,費用開關打開的第二次提案將進行共識檢查投票。與激活DEX 上兩個最活躍的池子費用開關不同,為了測試多個費用等級的預設時間段,這種二次實施需要更多的檢驗方法來激活上述三個池的費用開關。第二次提案再次以壓倒性的優勢通過,1900 萬票支持,只有481 票反對。

雖然該提案仍然需要通過最終、有約束性的鏈上投票才能正式確定,但基於投票率和治理論壇的評論,提案似乎已經在社區內獲得了廣泛的支持,Uniswap 似乎很有可能打開這三個池的費用開關。

Uniswap 會失去市場份額嗎?

為什麼Uniswap 可以在不損失大量市場份額的情況下開啟費用開關?

如果要反對打開費用開關,理由很簡單:如果Uniswap 打開費用開關,他們將失去較大的市場份額,流動性將由於其利潤壓縮而遷出。這種風險在很大程度上是由於在Uniswap V3 上提供流動性是非常困難的,因為它使用集中流動性,需要比恆定產品或者穩定交易AMM 的LP 更加積極的管理。

在不景氣的市場背景下,削減LP 的利潤率可能會造成負反饋循環。 Uniswap 失去流動性,導致交易執行體驗變差,從而為LP 帶來較低的交易量和回報,進而導致DEX 進一步流失市場份額,而競爭對手反而會獲取更多的市場份額。

這種風險在競爭激烈的DEX 領域被放大了,同類型產品之間幾乎沒有差異性,如果自己漲價,市場就會選擇更便宜的那個。同時DEX 也很容易分叉,由於Uniswap V3 代碼受到商業許可證的保護,所以很少有未經授權的分叉出現。

雖然這個論點看似很有說服力,但Uniswap 出於幾點原因應該能夠打開費用開關。其中粘性交易量和粘性流動性可能是最具吸引力的。由於其強大的品牌效應,許多交易者將專門使用Uniswap,而不是通過聚合路由所有的交易來尋求最佳執行方式,從而產生了粘性協議參與者的概念,對於流動性參與者也是如此。 Uniswap 有跟踪記錄和設計,其中除了費用開關,合約是不可變的。儘管有協議費用,LP 可能更願意在DEX 上繼續做事,而不是遷移到競爭對手那裡。

此外,幾乎所有其他主要現貨或衍生品DEX,例如Curve、Balancer、SushiSwap、GMX、dYdX 和Perpetual Protocol 都收取LP 費用。 Uniswap 似乎也能夠在不失去相當大比例市場份額的情況下收取費用。

如果三個流動池的費用開關都打開了會發生什麼?

讓我們開始分析,如果三個池收取10% 的協議費用,Uniswap 將獲得多少收益。為了了解不同市場條件下的收益,我們將查看過去30 天、120 天(提案中的激活時間)和365 天所賺取的費用,此外,我們還將查看期間Uniswap 總交易量和LP 費用來自三個池中的哪一個。

30 天

在過去30 天,三個池的交易量合計為13.1 億美元,賺取了大約290 萬美元的費用。如果打開費用開關之後,Uniswap 在過去一個月將獲得29 萬美元的協議收入,或者年化為348 萬美元。

到目前為止,最大的費用貢獻者是WETH-USDT 池,在此期間它貢獻了74.4% 的協議收入,同時這三個礦池也分別佔了Uniswap 總交易量和費用的3.08% 和5.71%。

120 天

在過去120 天,三個池的交易量合計為64.1 億美元,為LP 產生了大約1604 萬美元的費用。如果打開費用開關之後,Uniswap 將獲得160 萬美元的協議收入,或者年化為487 萬美元。

到目前為止,最大的費用貢獻者是WETH-USDT 池,在此期間它貢獻了81.7% 的協議收入,同時這三個池也分別佔了Uniswap 總交易量和費用的3.32% 和6.68%。

365 天

在過去一年中,考慮鏈上交易活動的周期性,三個池的交易量合計為404 億美元,為LP 產生了大約7819 萬美元的費用。如果打開費用開關之後,Uniswap 將獲得782 萬美元的協議收入。

到目前為止,最大的費用貢獻者是WETH-USDT 池,在此期間它貢獻了80.8% 的協議收入,同時這三個礦池也分別佔了Uniswap 總交易量和費用的5.69% 和6.47%。

進一步說明

正如上述分析,如果為三個池打開費用開關,Uniswap 將產生348 萬美元至782 萬美元的年化收益,具體取決於時間段。此外在三個時間段中,對利潤貢獻最大的將是WETH-USDT 池,它佔協議收益的74.5%-81.7%。最重要的是這三個池僅佔Uniswap 總交易量的一小部分,比例在3.08% 至5.69% 之間,佔總費用的5.71% 至6.68%。

總而言之,這表明該提議只是Uniswap 貨幣化嘗試的一小步,如果費用開關嘗試被證明是成功的,這表明在收益方面還會有很大的上升空間。

如果每一個礦池的費用開關都打開了,將會發生什麼?

為所有的礦池打開費用開關似乎不切實際,但是如果實驗成功,Uniswap 很有可能會選擇打開更多的費用開關,而且DEX 在其平台上從每筆交易中賺取費用是慣例。通過計算,我們可以更好地了解Uniswap 潛在的盈利能力上限。

簡單起見,我們假設所有的池的固定抽成為10%,我們將在相同的時間期限內再次進行測試。

如果以10% 的協議費用為標準,Uniswap 在過去30 天、120 天和365 天分別賺取507 萬美元(年化約6168 萬美元)、2399 萬美元(年化約7296 萬美元)和1.208 億美元。值得注意的是,這將是純粹的協議利潤,Uniswap 沒有向流動性提供者發放任何代幣獎勵。

Dapp 的協議收入- 來源:Token Terminal

從365 天的數據來看,Uniswap 將產生的收入在所有DApp 中排名第七,僅次於Axie Infinity、OpenSea 和LooksRare 等NFT 市場、DEX 的PancakeSwap 和dYdX 以及MetaMask Swap。

但考慮到協議收入減掉代幣釋放時,Uniswap 將擁有僅次於OpenSea 和MetaMask 的第三高協議收益。

高收益的UNI 代幣

雖然費用開關提案不要求向代幣持有者分配收益,但未來UNI 持有者有極大的可能選擇通過回購或分配ETH 和穩定幣等資產的方式為自己發放獎勵。 UNI 也將從純粹的無價值治理代幣轉變成生產性資產。

我們假設Uniswap DAO 選擇通過某種機制分配費用開關所得利潤的50%,而UNI 持有人可以通過代幣質押的方式獲得收入。我們再假設75% 的流通UNI 被質押,一些供應仍留在交易所中。從圖中我們可以看到UNI 持有人將獲得1.25% 至2.44% 的收益。

如果所有流動池的費用開關都處於活動狀態, UNI 的收益情況

儘管這一回報低於veCRV 和GMX 等其他DEX 代幣,後者通常以3CRV 和以太坊支付4% 到8% 之間的收益率。但考慮到Uniswap 在行業的品牌地位,這一回報仍然極具吸引力。

小結

正如上述所分析的那樣,打開Uniswap 費用開關的影響是巨大的。三個池的激活也僅僅是其貨幣化能力變現的一個小嘗試,更加廣泛的費用開關將立即使Uniswap 變成Web3 行業中最賺錢的應用之一。此外如果DAO 將部分收益獎勵給代幣持有人,UNI 將成為具有吸引力的生產性資產,收益率雖然不及部分同行,但也極具吸引力。

當然這些數字都是基於一定假設,而且使用的是歷史數據推測,沒有包含任何潛在的未來增長。鑑於Uniswap 作為DeFi 協議中的特殊的地位,其成功開啟費用開關將向市場發出信號:無價值的治理代幣實際上可以捕獲價值。