MEV 如何產生又會對加密經濟有什麼影響? MEV 的未來在哪裡?

概述:

你發現了一個非常好的投資機會,你打開Uniswap ,輸入交易金額,點擊確認,耐心的等待交易完成。

大概等待了十幾秒,交易成功。你興奮的點開錢包,卻發現收到的代幣比預期的少了很多。點開Etherscan 查詢交易發現,原來有個地址在你買入前買了該代幣,並且在你買入後立即賣出,拉高了你的買入成本。

(以上數據:屬Dex 交易中常見情況)

這是一種“三明治攻擊”,不過從廣義的講,這是一種MEV。隨著DeFi, NFT 等應用的發展,加密網絡中的經濟活動近兩年快速增長,MEV 逐漸進入大家的視野。那什麼是MEV? MEV 如何產生又會對加密經濟有什麼影響? MEV 的未來在哪裡?這些問題本文將略做討論。

一、 MEV 與“黑暗森林”

2019 年,智能合約研究員菲爾·戴安(Phil Daian)和他的同事們一起撰寫了Flash Boys 2.0論文,並創造了”礦工可提取價值”(MEV)一詞,主要是針對Dex 中大量的機器人套利交易現象。 MEV,即Miner extractable value,最初翻譯為礦工最大可提取價值,後來發現最大可提取價值(maximal extractable value)是一種更加精確的描述。在區塊鍊網絡中,礦工(或“驗證者”)擁有對交易進行打包、排序(包括或者不包括某筆交易)的最終權利。礦工(或“驗證者”,下文統稱區塊生產者)利用這種權利來獲取的最大利益就稱為MEV。

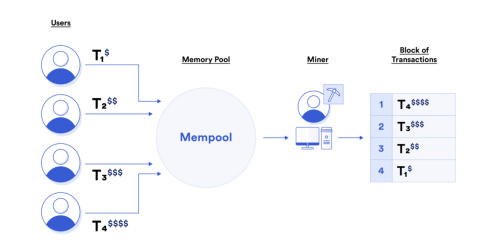

但事實上,MEV 並不僅僅因為區塊生產者權利過大產生的。在以太坊網絡上,區塊生產者並不會真的檢查用戶的每筆交易,而是努力競爭贏得下一個出快的權利。無序,缺少規則的“內存池”才是造成MEV 的“罪魁禍首”。用戶提交的交易在被記錄在區塊鏈之前都會進入一個稱為”內存池“的地方。區塊生產者為了自己的利益最大化,會選擇Gas 費用比較高的交易包含在他們的區塊中。

(以上圖示為MEV 產生原因)

儘管內存池對普通用戶並不可見,但在“代碼即法律”的區塊鏈世界中,它成了眾多“秘密交易”的聚集地。眾多的“套利機器人”密切監視著內存池,尋找有利可圖的交易。在文章開頭中的“三明治”攻擊中,便是套利機器人檢測到了你的交易之後,發起一筆交易,通過更高的gas 費用,使交易更容易被區塊生產者接受而優先打包。

這些套利機器人被稱為搜索者(searcher)。搜索者在區塊鏈數據上運行複雜的算法來檢測有利可圖的MEV 機會,並讓機器人自動將這些有利可圖的交易提交到網絡。礦工確實獲得了MEV 金額的一部分,因為搜索者(searcher)願意支付高昂的Gas 費用(這些費用屬於礦工),以換取更高的可能性將他們的盈利交易提前包含在區塊中。

如今,鎖定在DeFi 中資產已經超過450 億美元,最高超過1500 億美元。儘管智能合約讓所有數據能夠在鏈上公開,但大部分交易的上鍊都要經過一個無序的,被眾多機器人與區塊生產者監視的內存池,仔細想想,的確有點令人不寒而栗。在Paradigm 2020 年8 約的一片報告中,曾形像地稱以太坊為一片“黑暗森林”。而在基礎設施的掣肘,以及大部分用戶對代碼不甚了解的情況下,用戶想逃離這個”黑暗森林“困難重重。

二、MEV 類型—極度傷害用戶,但不全是壞事

根據搜索者不同的攻擊方式,可以對MEV 進行分類。

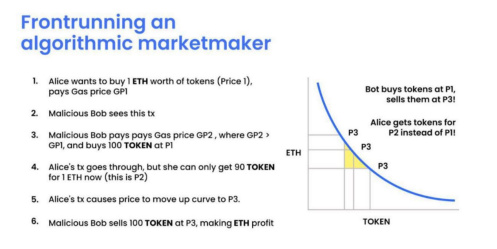

1. 搶跑(Front-running)交易

搶跑交易是最常見的提取MEV 的方式,上文中的“三明治攻擊”便屬於搶跑交易的一種。

“搶跑交易“在傳統金融中也存在,不過受到嚴格的金融監管。而在缺乏監管的加密世界裡,“搶跑”則在鏈上愈發猖獗,並且甚至催生了“FAAS“(搶跑作為服務)的業務開始興起。一些諸如Flashbots(一個研究MEV 的機構,後續會講到)的研究機構或者礦工正在運營“FAAS“,通過規範MEV 市場來保護用戶的交易。

“搶跑交易“其實在傳統金融中也存在,不過受到嚴格的金融監管。在缺乏監管的加密世界裡,“搶跑”則在鏈上非常猖獗,並且甚至催生了“FAAS“(搶跑作為服務)的業務,例如Flashbots 等。

2. 清算

對於借貸類或者衍生品類的DeFi 應用,用戶通常都需要付出抵押品。隨著市場的波動,抵押品的價值會發生變化,當抵押品的價值跌到清算線時,就會出發清算。不同協議的清算方式不同,例如Compound 、Aave 、dYdX 等協議允許清算者在用戶的抵押品面臨清算時以一定的折扣購買抵押品;也有一些協議會把清算費用分給清算者搜索者會嚴密監控鏈上借款者的資金情況。

當確定了借款人會被清算後,搜索者們會搶先提交清算請求,執行清算行為的MEV 保證了鏈上資產的及時清算,從而保證了DeFi 借貸協議的正常運行。

3. 套利

套利是最簡單的MEV 交易,特別是AMM 的存在,使得鏈上協議充滿了套利機會。套利類的MEV 保證了鏈上資產價格的準確性,也對協議如何保證鏈上資產價格的準確性提出了更高的挑戰,促進了DeFi 協議的進一步發展。

4.NFT 領域的MEV

在NFT 火熱時,MEV 也經常出現,例如,某個NFT 剛開始發行。如果搜索者想要其中某個NFT 或一組NFT,他們可以編程交易,以便他們是第一個購買的人。或者,如果NFT 被錯誤地以低價列出,搜索者可以搶先其他購買者然後以低價搶購。

不過與傳統的MEV 不同的是,受限於NFT 的流動性,NFT 的MEV 不一定有利可圖。

5. 其他

MEV 還包括時間強盜攻擊(time-bandit-attack)、叔塊強盜攻擊(Uncle bandit attack)等,還有一些新型的MEV 正在醞釀中。

我們看到,MEV 並不總是壞事,例如Dex 中的套利和借貸協議中的清算。不過必須承認,在應用層MEV 的確給用戶造成了極大的困擾。像搶跑,三明治攻擊等MEV,使得Dex 上的用戶面臨著更大的滑點和更糟糕的交易執行,降低了用戶體驗並給用戶造成了經濟損失。由於MEV 本質是通過更高的Gas 價格來促成交易,最終提高了網絡的Gas 成本,甚至會造成網絡擁堵。

但MEV 更大的隱憂或者還在協議層。如果某個區塊中的MEV 超過了生產該區塊獲得獎勵,有沒有可能會讓區塊生產者放棄原本應該生成的區塊而去提取MEV 呢?理論上這是可能的,特別是在L2 中,目前主流的L2 都是中心化的Sequencer 負責區塊最後的排序。如果發生這種情況,後果不堪設想。

三、如何應對MEV?

根據Flashbots 的數據,MEV 的毛利自2020 年至今已經超過6 億美元,而且這個數據並不包括搶跑或三明治攻擊,一些通過中心化交易所套利的數據,真實的MEV 可能遠超想像。

(數據來源:Flashbots)

如此巨大的市場自然也引起了眾多的關注,一些研究MEV 的組織及應對方案也應運而生。

1.Flashbots

Flashbots 是目前最深入了解並試圖應對MEV 問題的組織。在他們看來,MEV 存在且合理,最終的解決方案是規範MEV,使得MEV 民主化,減小MEV 的外部性(三明治攻擊等),這比消除MEV 更有意義。

Flashbots 為礦工創建了一個ETH 節點,它不僅像任何其他節點一樣監視內存池,而且還連接到由Flashbots 操作的中繼器。這種MEV-Relay 是一種並行通道,可將與搜索者聯繫在一起。搜索者機器人將想要打包的交易和Gas 費用捆綁打包,礦工通過競拍的方式來獲得打包MEV 區塊的權利。

通過這種方式,Flashbots 能夠提高礦工的收益,減小了搜索者的成本,保護用戶交易。不過Flashbots 的方案也面臨很多爭議。首先,Flashbots 並不能減小MEV;其次,MEV 本質上是一種對普通用戶的“剝削”,Flashbots 提供的看起來更像是一種”服務“剝削者的業務。

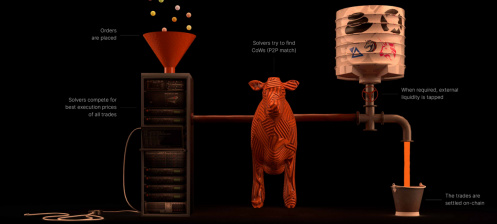

2.Cowswap

Cowswap 是一個Dex 聚合器,背後是Balancer Labs 和Gnosis 兩個團隊的合作。它通過批量拍賣為用戶提供MEV 保護。當兩個交易者各自持有對方想要的資產時,可以在他們之間直接結算訂單,而無需外部做市商或流動性提供者。 Cowswap 還集成了多個Dex,使得同一筆交易中的超額部分能通過最佳的AMM 結算。交易由設置嚴格滑點界限的專業“求解器”發送。求解器相互競爭,為用戶實現最優價格。

此外還有其他解決方案,包括與Flashbos 合作的Mist X,私有交易等方式。但縱觀目前的解決方案,都沒能“解決”或者“消除”MEV,只是一種應對方案。

四、以太坊“合併”在即,MEV 戰場步入L2

按照預期,以太坊將在九月完成“合併”。 “合併”帶來的最大改變是區塊生產者由當前的礦工轉變成了驗證者,並且不再有出塊獎勵,而是以太坊協議根據全網質押率出發通脹,將獎勵分給驗證者。

驗證者包括交易提議驗證者與區塊排序驗證者,提議成功的驗證者將獲得額外激勵。這也意味著ETH 合併並不能消除MEV。 ** 而且如果提議交易的驗證者能夠提議成功,獲取的MEV 將大大增加其收入。

一個糟糕的情況是,擁有大量驗證者權益的人將高的成功機率提議他們的區塊,獲得更多的獎勵,然後通過質押進一步擴大自己的驗證者權益,循環下去,最終控制絕大部分驗證者的節點將獲得絕大多數MEV,造成以太坊網絡節點的進一步中心化。

目前提出的一個解決的辦法是PBS,即區塊構建者與區塊提議者分離。投資機構IOSG 曾對此做過深入分析:

”PBS 的想法如下:Builder 們構建一個排好序的交易列表,並且把出價提交給Proposer。Proposer 只需要接受出價最高的交易列表,且任何人在拍賣的獲勝者被選出之前,無法知道交易的具體內容。IOSG 的曾對此

這種分離和拍賣的機制引入了博弈和Builder 之間的「內捲」:畢竟每個Builder 捕獲MEV 的能力不盡相同,Builder 需要權衡潛在的MEV 利潤、以及拍賣出價之間的關係,這樣實際上減少了MEV 的淨收入;而無論最終Builder 提交的區塊是否能夠順利產出,都需要向Proposer 支付競價的費用。這樣一來,Proposer(廣義上是所有驗證者集,一定時間內隨機重選)相當於分享了一部分MEV 的收入,削弱了MEV 的中心化程度。 “

不過更令筆者擔憂的是,目前以太坊已經確定將Rollup 作為未來的擴展方案,無論是即將推出的proto-danksharing 還是danksharing,都是為了優化以太坊作為安全層和共識層,並推動Rollup 作為以太坊的執行層。

我們已經知道,Rollups 的本質是通過將交易的執行和結算在鏈下完成,而鏈下交易的打排序需要通過定序器來完成,而目前主流的L2 方案的定序器都是中心化或偏中心化的。

將最終的排序交給中心化的驗證機制,如果MEV 的收益足夠大, 或許會導致最糟糕的情況出現—區塊重組。這並非不可能,Paradigm對此也表述了上述隱憂。

不過幸運的是,我們還有時間。無論是Flashbots 等外部機構還是L2 他們自己,都正在努力解決這個問題。

Flabots 已經專門成立了研究中研究ETH“合併”後的MEV 問題。

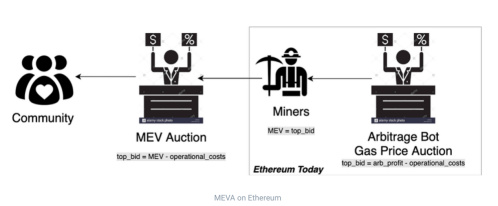

Optimism 提出了MEV 拍賣(MEVA),和Flashbot 的解決方案類似。交易通過拍賣的方式進行,拍賣的獲勝者有權對交易進行重新排序但不能延遲超過N 個區塊,否則會選擇新的定序器。這是一種擁抱MEV 的方案,儘管不能消除MEV,卻能夠弱化定序器的權利,也能夠推動MEV 的公開化。

Arbitrum 則反對MEVA,提出將通過一組去中心化的獨立方控制定序器,因此驗證者對交易排序沒有任何發言權,因此不會產生MEV。 Arbitrum 預計明年會推出這個解決方案。

Starkware 和ZkSync 都採取了Veedo 的解決方案,在交易的排序階段時,會通過時間鎖對交易進行封閉,等交易排序結束後在再公開交易,從而消除MEV。

除此之外,也有一些從應用層上通過門限簽名或者時間鎖等方案來應對MEV。但截止目前,並沒有看到很好的消除MEV 的方式,擁抱MEV 似乎是更好的選擇。

五、MEV 未來將走向何方?

儘管MEV 近幾年才走入人們的視野,但其廣闊市場與巨大影響正逐漸引起大家的關注。隨著越來越多的開發者和研究員的持續探索,我們會看到更多更好的解決方案出現。

對於MEV 的未來,最近,Flashbot 的領導者Hasu 在一次黑客松中提出對MEV 的8 個預測,包括:

1.L1 上將會出來減小MEV 的技術;

2.MEV 拍賣會成為執行交易的標準;

3. 公共內存池將逐漸消失;

4. 外部訂單問題會凸顯;

5.MEV 會返回給用戶;

6. 跨鏈MEV 的會興起;

7. 延遲拍賣會越來越重要;

8. 應用層將會出現更多的MEV 解決方案

對此預測,筆者不做判斷。有興趣了解的,可以去觀看視頻。

筆者看來,儘管MEV 產生了非常多的外部性,但似乎是一個社會化問題。從我們選擇加密技術,選擇區塊鏈,選擇了一種去中心化的方式來參與無許可的網絡活動和金融交易時,MEV 就與生俱來。而對於社會化問題,並非某種單一的方案來解決的,而是需要所有人的共同參與。

相關引用& 延伸資料:

1. Flash Boys 2.0論文

2. 黑暗森林

3. 逃離黑暗森林

4. NFT被錯誤地以低價列出

5. 時間強盜攻擊

6. 叔塊強盜攻擊

7. Flashbots數據查詢

8.Paradigm表述

展開全文打開碳鏈價值APP 查看更多精彩資訊