下週,世界上最大的可編程區塊鏈以太坊將經歷一場巨大的變革。以太坊網絡將從能源密集型的工作量證明共識機製過渡到可持續的權益證明(PoS)共識機制。

此次升級被稱為合併(The Merge),是以太坊路線圖中的第一項升級,將使該網絡的基礎設施經得起未來考驗。對於新興的加密行業來說,這將是一個歷史性的時刻,並將為以太坊提高安全性、可持續性和可擴展性做好準備。

在合併之前,我們來看看將促成以太坊長期增長和成功的因素。在之前的文章中,我們討論了以太坊上的網絡活動如何表明其日益受歡迎和成熟,以及合併將如何增強該網絡的安全性。本文將分析以太坊在其估值方面與其他Layer 1(L1)網絡的對比情況。

本文改編自MetaMask Institutional和ConsenSys Cryptoeconomic Research團隊最近發布的“合併對機構的影響”報告。你可以在這裡找到報告全文。

網絡估值

區塊鏈,很簡單,出售區塊空間。每個區塊鏈都有一個為區塊中包含的交易定價的方法。這些方法從第一價格拍賣和第二價格拍賣到每個區塊的目標交易數量不等。可以把區塊鏈中的交易流看作是商品總價值,即一個平台在一定時間內銷售的商品總價值。

不同的區塊鏈處於其生命週期的不同階段。 PoS需要區塊鏈代幣積累價值,以最佳狀態運行,而銷毀代幣是一種流行的價值積累機制。這類似於通過股票回購獲得利潤。作為一個對公共區塊鏈進行估值的框架,我們研究了CoinShares關於網絡費用、發行成本、可持續性和L1價值累積的數據,從而得出假定利潤率。

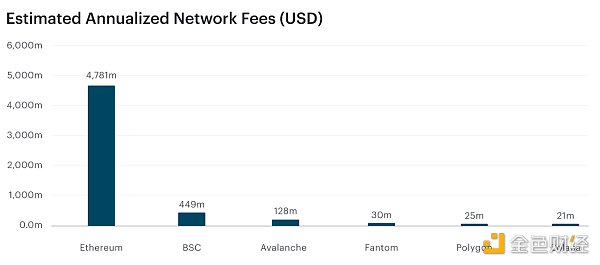

網絡費用:網絡費用是網絡出售其區塊空間的金額。它可以被認為是供給側收入,或者是那些希望將其交易包含在網絡中的用戶所支付的總費用。如圖1所示,在幣安智能鏈、Avalanche和Solana等6個網絡中,以太坊的網絡費用最高,達到48億美元。

圖1-各個區塊鏈的年化網絡費用估計來源:CoinShares

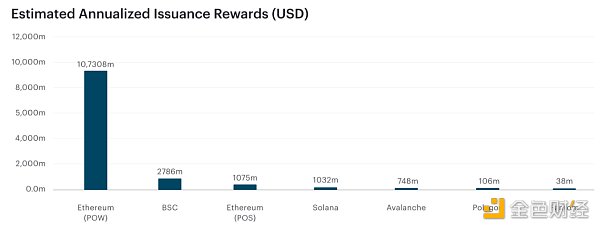

發行成本:區塊空間的生產和保護不是免費的。網絡必須向網絡的關鍵參與者(礦工和驗證者)支付獎勵,以維持網絡的活躍、秩序和安全。這就是發行成本。在這六個網絡中,以太坊的發行成本最高,為103億美元(見圖2)。

圖2-各個區塊鏈上的年化發行獎勵估計來源:CoinShares

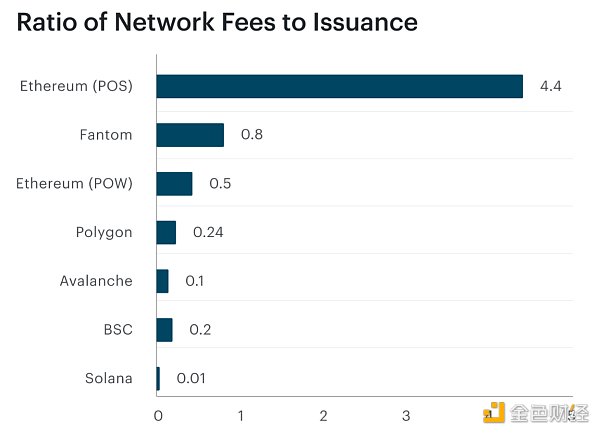

可持續性:我們正在研究的6個區塊鏈都在以不同的規模運行。它們有不同的硬件需求、用戶數量、交易速度、驗證者數量等。因此,每個網絡的發行獎勵會根據網絡的具體需求而有所不同。根據銷毀率的不同,一個區塊鏈需要網絡費用與發行量比率至少為1才能成為可持續的。在我們正在研究的6個區塊鏈中,只有以太坊的這一比率超過1(見圖3)。

圖3-網絡費用與發行量比率來源:CoinShares

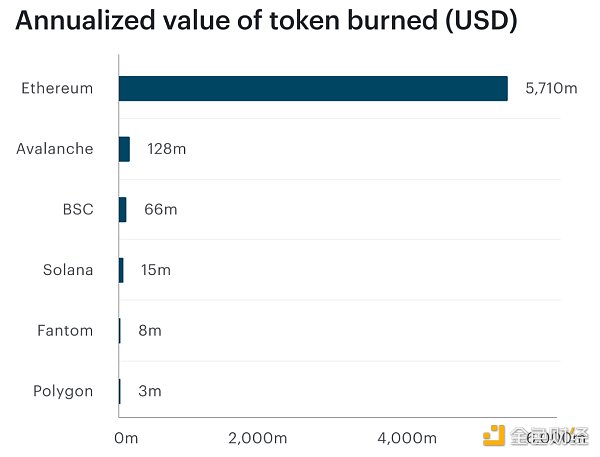

價值積累:在由PoS保障的網絡中,為了確保正確的加密經濟激勵機制發揮作用,股權必須具有重要的價值。一些區塊鏈,包括以太坊,通過銷毀支付給驗證者的部分費用來滿足這種價值積累的需求。銷毀的代幣相當於收入,對代幣價值的影響類似於股票回購對股東的影響。如圖4所示,以太坊目前每年銷毀價值57億美元的代幣。

圖4-銷毀的代幣的年化價值來源:CoinShares

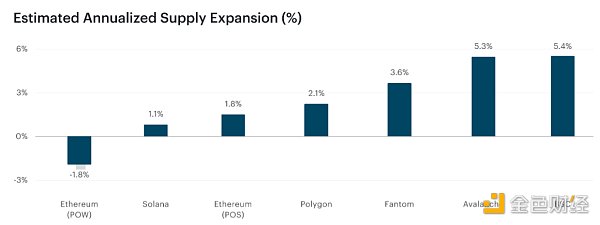

淨發行量:區塊鏈的淨發行量是發行的代幣數量減去銷毀的代幣數量。如果銷毀的代幣比發行的代幣多,那麼剩餘的代幣就會增值。運行PoS的以太坊預計將出現通縮供應,如圖5所示。

圖5-預計年化供應擴張來源:CoinShares

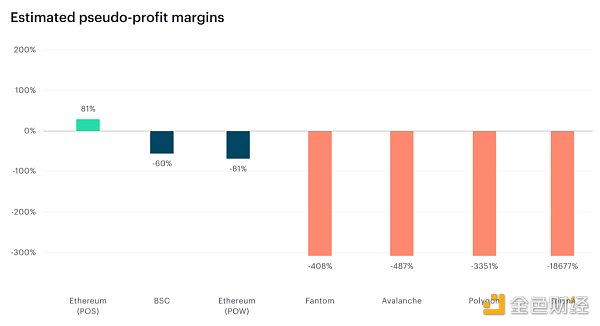

銷毀的代幣減去發行的代幣,可視為鏈的一種盈利形式。記住上述所有因素,我們可以看到,運行PoS的以太坊鏈估計有81%的假定利潤率(見圖6)。

圖6-估計偽利潤率來源:CoinShares

結語

以太坊是未來互聯網(Web3)和未來金融(DeFi)的基礎。目前,整個DeFi生態系統的一半以上位於以太坊。儘管存在市場波動和宏觀經濟不確定性,但以太坊繼續吸引機構投資者的興趣。

作者:Ivan Bakrac, Simran Jagdev

來源:ConsenSys、DeFi之道