作者:比推Mary Liu

當地時間9 月21 日,美聯儲宣布繼續加息 0.75 個百分點,上調聯邦基準利率至3% 至3.25% 之間,這是2008 年初以來的最高水平,該決定得到美聯儲利率制定委員會12 名成員的一致支持,並暗示在未來的會議上可能會進一步大幅加息,以應對該國接近40 年高位的通脹。

“新債王”、DoubleLine Capital 創始人及CEO Jeffrey Gundlach 評論道,美聯儲正在將經濟推入衰退。鮑威爾也在新聞發布會中坦言,經濟衰退是可能的,“軟著陸”的機會很可能減少。

20世紀80年代初,保羅·沃爾克(Paul Volcker)掌舵下的美聯儲通過持續加息成功“馴服”美國兩位數的高通脹,但代價是經濟衰退。去年還稱通脹是暫時的鮑威爾,不得不慌忙抄沃爾克作業,衰退劇本或將再度上演。

降息或等到2024年

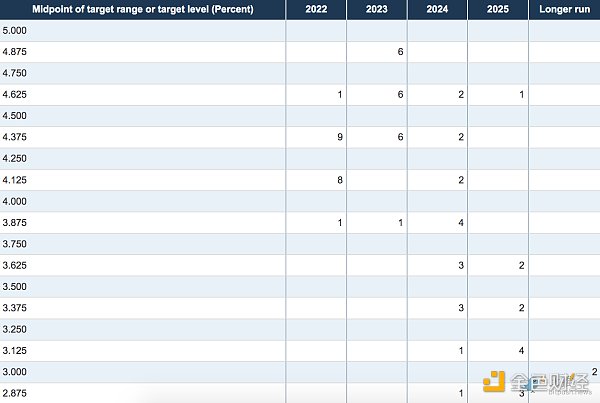

週三的點診圖和經濟預測顯示,美聯儲預計今年年底前將聯邦基準利率上調至4.4%,這意味著今年剩餘的兩次會議將加息至少75 個百分點。

點陣圖顯示,9 名官員中有6 名支持明年將利率升至4.75%-5% 的範圍,但中心趨勢是4.6%,這將使利率處於4.5%-4.75% 的範圍內。該圖表顯示,降息或許等到2024年,官員預測在2024 年降息多達3 次,2025 年降息4 次,以將長期基準利率降至2.9% 的中值前景。

聯邦基準利率是銀行間借貸的隔夜利率,影響整個經濟中的其他消費者和企業借貸成本,包括抵押貸款、信用卡、儲蓄賬戶、汽車貸款和公司債務的利率。加息通常會抑制支出,而降息則會鼓勵此類借貸。

市場一直在為更激進的美聯儲做準備。

Brandywine Global 投資組合經理Bill Zox 在談到加息幅度時表示:“美聯儲並沒有接近暫停或轉向。他們專注於打擊通貨膨脹,一個關鍵問題是他們還可能破壞什麼。 ”

根據芝商所的數據,交易員已經完全消化了0.75 個百分點的加息幅度。週三會議前的期貨合約暗示到2023 年4 月的基準利率為4.545%。

隨著加息,美聯儲一直在減少其多年來積累的債券持有量。從9月開始,縮減速度進一步翻倍,達到每月950億美元,這也標誌著美聯儲全速“量化緊縮”的開始。

衰退換降通脹

通脹與衰退就像平衡木的兩端,理論上來講,大幅加息將使經濟放緩。而美聯儲官員正在以1980 年代以來最快的速度加息,並已連續五次在政策會議上批准加息。

週三的經濟預測摘要顯示,2023年美國失業率預計將從目前的3.7% 升至4.4%。與此同時,預計2022 年GDP 增長將下滑至僅0.2%,隨後幾年將小幅上升至1.8% 的長期增長率。修訂後的預測比6 月份的1.7% 預測大幅下調,並且是在連續兩個季度出現負增長之後出現的,這是市場普遍認為的衰退定義。

鮑威爾承認經濟衰退是可能的,特別是如果美聯儲不得不繼續積極收緊政策。

他在發布會上表示:“沒有人知道這個過程是否會導致經濟衰退,或者如果會,那麼衰退會有多嚴重……這將取決於工資和物價通脹壓力下降的速度、預期是否保持穩定以及我們是否獲得更多的勞動力供應”。

“新債王”Gundlach 在CNBC採訪中表示,收益率曲線倒掛已經表明“經濟亮起了紅燈”。

當短期國債收益率高於長期國債收益率時,收益率曲線出現倒掛。許多經濟學家認為,收益率曲線的2 年期和10 年期部分更能預測潛在的衰退。

美國2年/10 年國債收益價差曲線首先在3 月31 日出現倒掛, 然後在6 月再次短暫反轉之前恢復為正值。自7 月初以來,這部分曲線一直處於倒掛狀態。

美聯儲宣布加息後,對政策敏感的2 年期美國國債收益率上漲15 個基點至4.113%,達到2007 年10 月以來的最高水平,基準10 年期國債收益率觸及3.64% 的高位,為2011 年2 月以來的最高水平。

Gundlach 解釋稱:“我確實認為失業率會上升,我們正正在走向衰退,美聯儲應該以不同的方式來解決這個問題,但現在他們如此致力於這2%[通胀目标],我認為2023 年經濟衰退的可能性非常高,這個可能性高達75%。 ”

美國銀行短期利率主管Mark Cabana 在華爾街日報採訪中表示:“美聯儲發出的激進信號確實讓我們感到驚訝。” “這與美聯儲最近的評論轉變非常一致,聽起來美聯儲絕對可以冒衰退的風險,通過緊縮性貨幣政策降低通脹”。

據瑞士信貸的經濟學家稱,不只是美聯儲,包括英國、歐洲和加拿大在內的其他富裕經濟體的中央銀行也一直在以歷史最高的幅度加息,這是自1989 年以來全球貨幣政策收緊速度最快的一次。