撰文:Mikey 0x

在過去的幾個月裡,DeFi 借貸環境發生了巨大的改變,我認為人們有必要了解了一下這個領域的一些更新。因此,這是一篇關於新協議的說明,關於協議的統計數據,以及哪個項目將在下一個週期中引領借貸的內容。

新的借貸協議

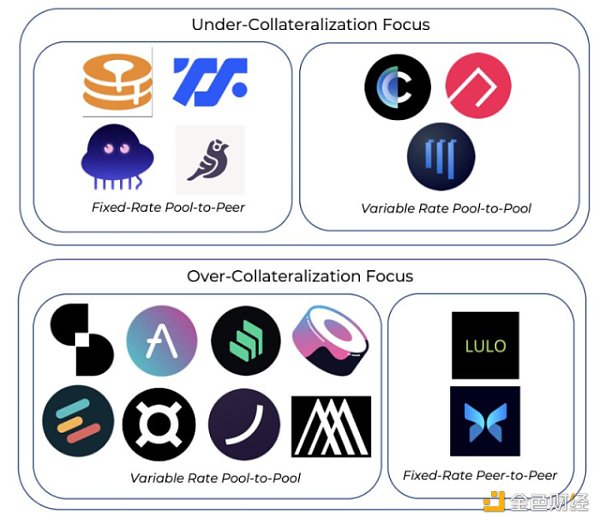

DammFinance 和RibbonFinance 是抵押不足的浮動利率借貸協議。它們在性質上類似於Aave 的池子模型,存款和貸款是無摩擦的。

dAMM 目前服務於23 種資產,Ribbon 即將推出。

Lulo 是一個鏈上P2P 訂單簿,具有固定利率和定期貸款。與Morpho 非常相似,Lulo 關閉了傳統上基於資金池模式的貸款人/ 借款人價差,並直接匹配交易方。

ArcadiaFinance 是一個借貸協議,允許借款人將多種資產(ERC-20 和NFT)一次性抵押到一個保險庫中。這些保險庫是NFT,因此可以構建可組合的第二層產品,放款人可以根據保險庫的質量選擇他們的風險偏好。

Arcxmoney 是一個借貸協議,重視借款人在鏈上的歷史交易行為。歷史記錄越好(即沒有清算),最大LTV 越高。到目前為止,最大的借款是100% LTV。貸款人根據借款人的信用風險提供流動資金。

dAMM 和Ribbon 在機構(抵押不足)借貸領域直接與Maple 和Atlendis 競爭。

Arcadia、ArcX 和Frax 是我們在該領域已經看到的現有模型的變體。

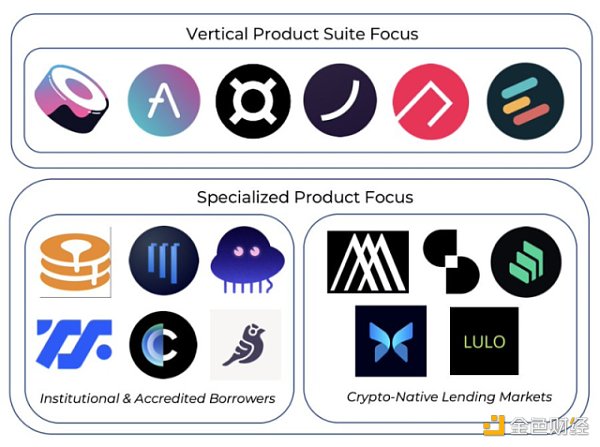

許多協議繼續追求產品的垂直化,以試圖增加護城河和價值捕獲:

-

Frax:穩定幣、AMO、AMM、流動質押

-

AAVE:穩定幣、抵押不足的貸款、RWAs

-

ArcX:信用評分

-

Ribbon:保險庫+ 借貸

一些貸款協議更注重迎合長尾資產的需求。在機構方面,dAMM 是唯一一個已經有許多長尾資產的機構。 Eulerfinance 允許借出和借入任何資產,而有些資產可以被抵押。

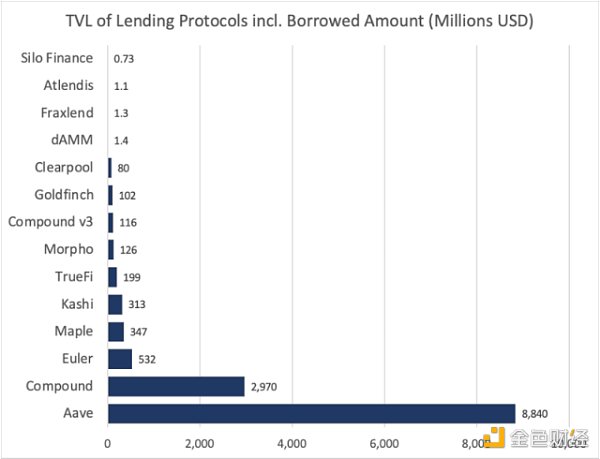

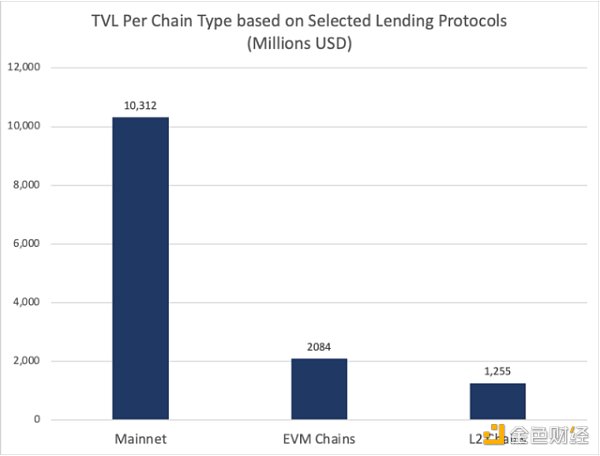

到目前為止,AAVE 是明顯的贏家,部分原因在於其積極的多鏈部署——其總TVL 的37% 位於L2 或EVM 上。 COMP v3 從v2 遷移資金的速度很慢,v2 穩居第二位,Maple 是最受歡迎的抵押不足貸款協議。

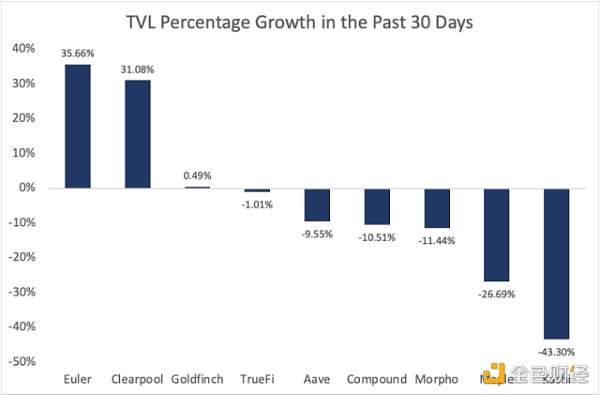

在過去的一個月裡,Euler 和Clearpool 是僅有的2 個出現大幅增長的半成熟平台。

AAVE 和Compound 居於中間位置,而Kashi 的縮水幅度最大。

大部分借貸TVL 駐留在主網上,但EVM 和L2 一直在緩慢佔據市場份額。

在下一個週期,L2 的使用量和項目數量的增加將加速對槓桿的需求,從而加速總體的流動性。

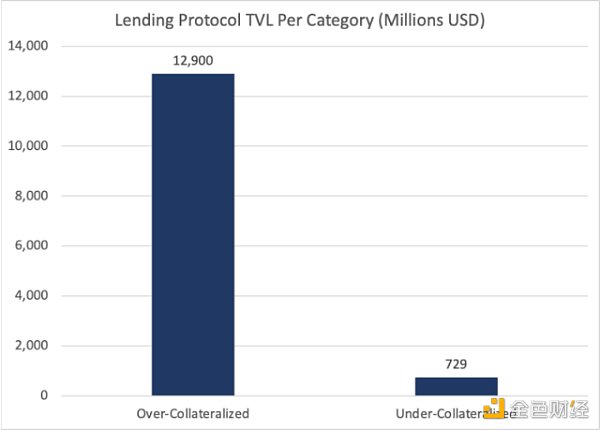

就每個類別的TVL 而言,到目前為止,超額抵押的模式一直占主導地位。

預計隨著KYC 和基於ZK 的認證釋放新的用例,以及更多的機構資本進入鏈上,這一差距將大大縮小。

至於藍籌資產與長尾資產的借貸方面,藍籌資產目前幾乎代表了所有的流動性。

Euler 是最突出的專注於長尾資產的協議,但其長尾資產的TVL 也低於5%,主要是由於代幣抵押的機會成本。

當(非流動性)質押可以賺取更高的年利率(10-30 倍)時,為什麼要把$GRT 代幣存入Euler?

這將隨著時間的推移而改變,因為我們會看到Web3 和DeFi 協議出現流動性更強的抵押衍生品,其中代幣可以同時賺取收益並被借出。

垂直化是在所有DeFi 中看到的一個有趣的趨勢,因為藉貸並不是唯一一個市場份額越來越集中的板塊,Lido、Uniswap 和MakerDAO 在各自的類別中擁有極強的市場份額。

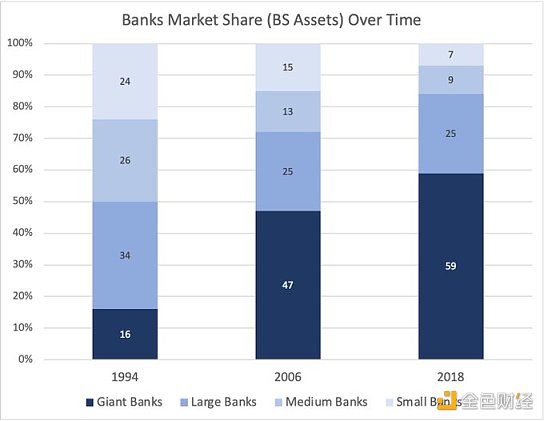

隨著時間的推移,我們可能會看到DeFi(和借貸)繼續集中……類似於過去幾十年,大型銀行的規模持續擴大。

這裡有3 個原因:強大的網絡效應,垂直化(將產品變成功能),以及品牌護城河。

新的借貸實驗

1)基於鏈外抵押品的zk 證明的抵押不足貸款(並與KYC 掛鉤)

2)使用基於社會背景的NFT 作為抵押品的貸款

3)以DAO 為重點的貸款