元宇宙即將走出分歧期。文| 融資中國

2022年元旦,北京大學攜手安信證券發布了一篇長達200多頁的元宇宙研報,標題為《元宇宙2022——蓄積的力量》,這篇研報把2022年定義為元宇宙的分歧之年,研報預測這一年元宇宙的硬件及內容的體驗變化不大,業內缺乏讓產業資本及金融資本信心倍增的標誌性事件。

在2022年接近尾聲之際,回看這一年,元宇宙基本如研報預期的那樣,經歷了2021年的橫空出世,2022年投資人對元宇宙的看法已經沒有剛出來的時候那樣興致勃勃。

據一個在去年主推元宇宙的FA觀察,“今年整個投資圈對元宇宙的投資熱度相比去年降了不少。去年有很多投資機構在看元宇宙,但是出手的不多。今年許多機構已經放棄了這個賽道,但是堅持下來的機構會比較挑剔,不過對於做的好的還是會大膽出手,市場上好的項目基本上也都能拿到錢。總體熱度上確實比較一般。”

近日,元宇宙風向標字節跳動和Meta分別在國慶節前後有了新動作,先是9月27日,字節跳動旗下的PICO發布了新一代VR一體機——PICO 4系列,國行售價2499元起,美東時間10月11日,Meta召開了企業改名後的首次Connect大會,會上主要介紹了兩項內容,一是發布全新VR高端頭顯Quest Pro,售價1499.99美元;二是宣布與微軟達成深度與全面的戰略合作。

針對元宇宙圈子這兩件大事,清華大學新聞學院新媒體研究中心的瀋陽教授在朋友圈發布了關於元宇宙的16個判斷,結合這16個判斷,在元宇宙即將走出分歧期的當下,投資人還會選擇繼續觀望嗎?

硬件,元宇宙的發動機

“那些喊著元宇宙的科技巨頭卻在死磕VR/AR”,有觀察者表示。

瀋陽教授也曾在朋友圈說道,“美國大公司對元宇宙的叫法不一。Mata主要把自己擅長的虛擬現實成為元宇宙;微軟把自己擅長的混合現實稱為元宇宙;蘋果把自己擅長的叫AR;Google已經坐擁VR和AR的OS安卓,也在繼續推進AR眼鏡To B 產品,以及全息視頻;英偉達因為算力的原因,推元宇宙概念;Intel提出算力要增加一千倍才能搞成元宇宙;高通一直有條不紊地推進XR芯片,明年出XR3芯片,算是紮紮實實推進元宇宙建設;IBM在2006年搞了一波元宇宙,失敗了。”

在元宇宙沒有確定性的概念之前,美國的科技巨頭依托各自的優勢去給元宇宙下定義,這不免有爭奪元宇宙話語權的意圖,但不可否認的是,目前這些科技巨頭的主攻方向還主要集中在硬件。

根據《元宇宙2022——蓄積的力量》這篇研報,以智能手機時代的發展脈絡為參考,主要需要關注以下5個問題:

1)智能手機何時出現,及何時達到1000萬的出貨量? 2)現象級硬件何時出現,及迭代進度? 3)手機出貨量何時達到1億台,及用了多長時間? 4)內容和應用端何時爆發,及用了多少時間? 5)手機出貨量大幅增長是何時?

在元宇宙的發展脈絡上,同樣需要關注類似的問題。 2021年11月17日,高通CEO在2021年投資者日上表示,Meta旗下的Oculus Quest 2銷量已達到1000萬台。不僅對於Meta來說,對於整個VR行業生態來說,這1000萬銷量奇點的里程碑意義重大,1000萬用戶是“生態系統爆炸式繁榮”之前的關鍵門檻。

最近發布的PICO4和Quest pro均採用了pancake技術,標誌著VR設備進入了pancake一代。關於VR設備的體驗,筆者問過幾個有過相關體驗的朋友,自己也曾經親身體驗過,第一代rift,朋友的反饋多是帶著頭暈,也就能堅持10分鐘,二代的Oculus Quest3,筆者親身體驗的感受是,比較重,帶著玩了二十分鐘的遊戲就感覺累,最新的pancake一代,有朋友說比二代輕了一些,帶一兩個小時很輕鬆。

據瀋陽教授的觀察與判斷,目前國內市場上已有YVR(3999元)、PICO4(2499元)、創維pancake 1C(2999元)幾款主流設備,可見中國產品具有強大的價格競爭優勢。但市場上缺少15000元、7000-8000元的產品。不過,從國內外市場總體來看,VR已經形成了年度迭代的模式,也已經出現了不同價位的區隔,這呈現出大眾化工業消費品的標準升級模式特點。一般來說,進入這種模式的工業品,將會形成快速增長通道。不過從市場反應看,最新的PICO4也好,Quest Pro也好,都算不上現象級的產品,智能手機時代,2007年第一代iPhone問世,成為現象級產品,並且當年智能手機出貨量突破了一億台,從此引燃了智能手機時代,而元宇宙時代的現象級硬件產品,市場對蘋果寄予厚望。

關於蘋果要發布VR/AR設備的傳言一直沒有停止過,早在2015年,蘋果就組建了VR/AR團隊,庫克也曾多次公開表示自己對AR的重視,將它視作一項面向未來的技術,然而“果粉”已經從2021年的蘋果新品發布會守候到了2022年,除了等來了無甚驚喜的iPhone13、iPhone14,卻遲遲不見VR/AR設備的影子,這不免增加了市場對於元宇宙到來的擔憂。

分析師郭明錤曾表示,蘋果計劃最快在2023年1月發布其首款AR/VR設備,硬件細節包括兩塊4K mini OLED屏幕,配備15個光學模塊,搭載兩個主處理器,支持Wi-Fi 6E、眼球追踪、對象跟踪和手勢控制,定價可能會在3000 美元(約20760元人民幣)左右。

彭博社的Mark Gurman也表示,蘋果正在開發至少三款(AR)增強現實和(VR)虛擬現實設備,其中第一款命名為“Apple Reality Pro”,對標的就是Meta Quest Pro,定位高端市場。

根據瀋陽教授的判斷,蘋果發布其VR產品後,主要玩家將展開激烈競爭。而下一代VR產品,還需要期待XR3芯片和pancake的進一步改良。目前VR頭顯已經形成Google安卓系統+高通芯片的底層模式,即GQ模式。蘋果推出產品後,VR頭顯將再次形成“手機的競爭格局”,即安卓和IOS的系統之爭。只不過在VR的系統競爭中,Meta替代了三星的角色。

根據《元宇宙2022——蓄積的力量》研報,預計2024年VR設備出貨量將達到1億台,形態較為成熟的AR硬件也將發布,硬件的推廣,元宇宙新內容開始試水,後端基建、底層架構、人工智能等底層技術將大力發揮作用,預計爆款內容將於2023年下半年出現。

內容與場景,中國獨具優勢

“國內這兩年支持硬科技上市,考慮到未來的退出,現在投資人偏向硬科技,既包括VR硬件的底層技術、動捕等技術,也包括渲染、建模等工具軟件,AIGC比較火,對於IP運營類的基本不看了。”一位FA告訴筆者。

雖然投資人關注重點放在了技術壁壘較高的硬件及工具軟件上,但不得不承認的是,比起美國在硬件入口、後端基建、底層架構上的優勢,國內依托龐大的用戶基數和社交基因的優勢,中國式內容與場景創新的想像力更大,筆者認為,市場既需要資金去補短板,更需要資金去發展我們的優勢。

在VR內容生態上,國外以遊戲+視頻為主,國內將會形成遊戲+視頻+直播為主的生態,逐步向社交和辦公蔓延,微軟、Adobe、Autodesk、埃森哲等企業將逐步啟動VR應用。

據悉,Meta APP store的入選應用三分之一實現了百萬美元,這意味著消費者俱有元宇宙社交的初步需求,好的內容是用戶長時間使用的基礎,未來的內容需要遊戲巨頭,也需要奇幻場景、模擬實操的內容巨頭,目前這方面還很分散。至於社交,類似抖音這樣的視頻平台轉型將會相對容易,而文字型平台將會面臨較大困難。

首先來看遊戲方面,一開始,遊戲被視為元宇宙最主要的落地場景,因此遊戲也成了兵家必爭之地,資本的活躍程度僅次於VR,據不完全統計,2019年以來,Meta共收購了6家遊戲公司,而今年1月份,微軟更是宣布將以687億美元的全現金收購動視暴雪。

本次Connect大會上發布了新的IP遊戲——鋼鐵俠VR,瀋陽教授認為,未來若干年後,電影和遊戲可以合二為一,製作電影的過程中,可以把遊戲給做了,不過可能還需要數十年的演化。

視頻方面,YouTube VR發布和Horizon Worlds裡拍攝的視頻可以以Reels的形式分享到Instagram上,這都說明了,不管是長視頻還是短視頻,和元宇宙結合的時間點已經來臨,元宇宙回到移動互聯網來拉流量是常態。社交方面,Horizon Worlds還處在早期,字節跳動收購PICO後也有機會,而蘋果的設備還遲遲未能發布。綜合而言,第一階段的社交平台競爭還未白熱化,各大廠商均處於探索場景,穩固好用功能的階段。當VR設備放量到每年幾千萬的銷量,3-5年後,社交領域的競爭會非常激烈。此時,一是硬件平台價值會提升,二是AI的智能推薦分析很重要(字節跳動有優勢),三是新舊流量的遷移難度大於移動互聯網平台內部。考慮到安全問題,中國市場有其獨特氛圍,國內廠商有其機會。

辦公方面,錯過智能手機時代的微軟表示,這次決不能再錯過VR/AR,所以即便是市場並不看好Meta,但微軟CEO還是選擇了與扎克伯格合作,將微軟的Teams、Office、Windows,甚至Xbox雲遊戲引入Meta的VR設備中。瀋陽教授認為,VR設備在B端比C端有著更大的應用空間,畢竟目前還沒有誰會帶著一個VR頭顯上班,即使是Meta自己的員工也不會,但微軟的系列辦公軟件宣布進入元宇宙是一個趨勢,從進度看,比宣傳的要慢一些。

健身元宇宙和體育元宇宙是非常重要的C端板塊,用VR可以全身運動,和用手機有很大的區別。既可以省掉昂貴的設備費,也可以在家裡1.5米直徑的鍛煉圈中好好運動,還可以和自己喜歡的體育名人一起健身鍛煉。待虛擬人進一步成熟之後,情侶之間跨時空鍛煉將是常態。未來的線下健身房老闆們可能就麻煩了。

此外,Navcog視障人群導航的應用,意味著基於AR的場景導航是個很讓人興奮的市場,這個市場,美國主要是蘋果、Google地圖等公司競爭,而Meta由於缺乏地圖版塊而顯得使不上勁。從中國來看,百度、高德、騰訊會展開激烈競爭。

瀋陽教授關於元宇宙使用體驗寫道,“我現在每天在元宇宙裡面待一到兩個小時。如果不是還要用微信,我就已經形成完全閉環了,其他我都已經搬到元宇宙裡面了,在元宇宙裡面的電影院刷抖音,看直播,玩健身類游戲,看全球資訊,偶爾看看3D電影,還有就是逛一下VRchat之類的。每天要玩的東西也不少。Pancake類的VR是第一代每天可以使用的VR設備。我在元宇宙裡面最常用的功能依次是:短視頻、資訊、直播、3D電影、遊戲。一直沒綁定錢包,不然肯定忍不住要消費。”

除了上述的硬件與內容外,瀋陽教授還對手勢交互、眼球追踪、動作捕捉、腦機交互、全景設備等多方面做了判斷,看了這些判斷,投資人還能坐得住嗎?

元宇宙投資的十字路口

投資者一心向“硬”,真的不看內容了嗎?

據新浪VR&企查查聯合發布《2022元宇宙年中投融資報告》顯示,2022年上半年全球投融資總額達到了322.4億元人民幣,投資事件總數為205起。分別達到了2021年全年投融資總額、投融資總數的2.3倍和3.2倍,且高額融資事件更多,融資額佔比更高。

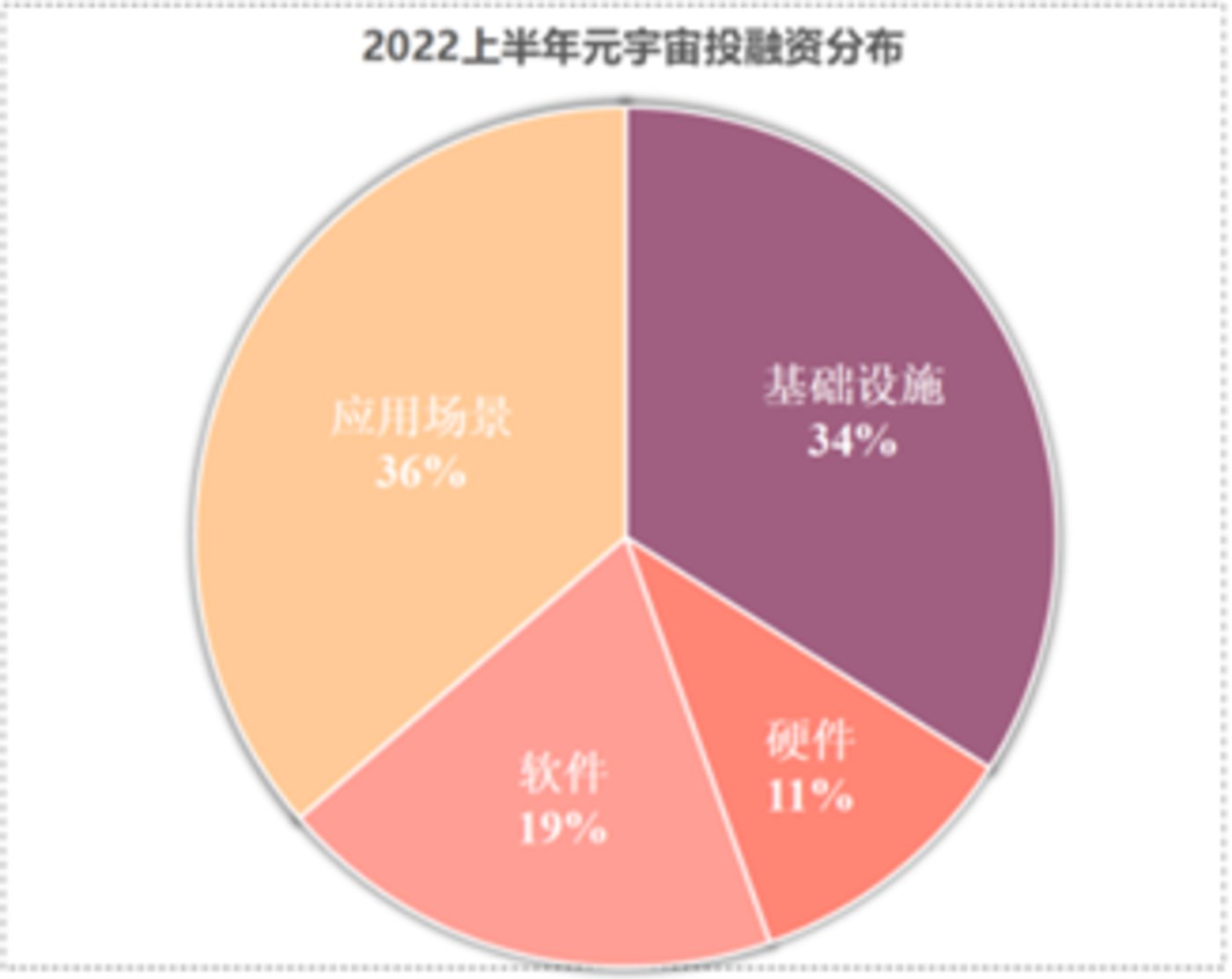

在資金分佈上,融資額最多是應用場景類企業,2022年上半年融資總額為117.13億元,佔總融資的36.33%;其次是基礎設施類企業,融資總額為109.64億元,佔總融資的34%;軟件類企業以61.63億元位居第三,佔總融資額的19.11%;硬件類企業融資總額34.06億元,佔比10.56%。

海外和國內分別來看,在上半年205起元宇宙融資事件中,海外融資數高達165起,融資總額為279.69億元,融資額佔比86.74%;國內融資數僅有40起,融資總額42.76億元,融資額佔比13.26%。

國外方面,在NFT、元宇宙遊戲、加密貨幣等賽道的投融資較多,融資規模也更大。

國內方面,2022年上半年資本更青睞光學模組、VR整機、相關芯片等硬件領域,其次是人機交互、數字孿生、虛擬人等新概念領域,產品解決方案以及VR內容生產工具和平台。

被投資方則多為在虛擬現實細分領域具有一定知名度,且具有深耕技術、擴大市場、招引人才等需求的企業,整體上價值驅動更為明顯。

“年初的時候,我們團隊認真閱讀了幾十篇元宇宙相關研報,根據研報的產業地圖,我們做排除法,最後結合我們自身的特點,選擇了光學器件、相關芯片、傳感器等核心器件方向,感知交互方向以及工具軟件方向,其中在工具軟件方向看的項目最多,包括建模工具以及語音合成引擎。”一位投資人告訴筆者。

投資人介紹道,“2021年的時候,紅杉投了個AIGC企業詩云科技,當時我們的策略是抄大機構的作業,看到紅杉投了這麼個企業,我們就把市場上AIGC的項目搜羅了一番,可是跑下來的結果卻不是那麼令人興奮,一方面是,創業者大部分是剛畢業的學生,另一方面就是大多數項目還是種子輪,很難想像未來的商業化場景。結合當時的投資環境,合夥人最後決定把這個方向砍掉了,團隊的人也都得七七八八了。在投資向“硬科技”的風向下,我們也都去看硬件了,但我覺得,參照智能手機的發展脈絡,是時候佈局內容端了。”

展開全文打開碳鏈價值APP 查看更多精彩資訊