R3PO深度調研了當前的Web3錢包賽道,不僅從行業研究者的角度對錢包市場進行仰觀俯察,也回歸到用戶角度來關注錢包本身的使用體驗。

報告速覽

加密貨幣交易平台FTX.com掀起幣圈雷曼風暴,比特幣、以太坊等應聲大跌,加密貨幣圈受到重創,引發了市場恐慌,熊市必將延期,目前還難以判斷何時才會觸底。否極必將泰來,R3PO始終相信牛市就在前方,在漫長的寒冬裡,在何處積蓄何種力量,是春天能否勃發生機關鍵,有遠見的資本正在加大在基礎設施建設相關的賽道的投入。 R3PO認為,是時候重新思考如何以更安全的方式管理我們的資產了,Web3錢包也應該從危機中發現自己的機會,弱者在恐懼,強者已經在行動,Cobo已經計劃在使用MPC更安全地管理資產,更多的加密技術才會讓我們的資產保持安全,這也是回歸去中心化歷程的成人禮。

R3PO深度調研了當前的Web3錢包賽道,不僅從行業研究者的角度對錢包市場進行仰觀俯察,也回歸到用戶角度來關注錢包本身的使用體驗。以下的關鍵詞和洞見,是R3PO在調研中窺見的一些規律,供讀者參考,更多的詳細數據與分析見報告正文。

1.趨勢:走向智能合約多鏈多簽錢包,錢包成為流量和應用的主要集散地

2.智能:智能合約解決方案會分為AA(賬戶抽象)和EOA+合約兩條技術路線

3.安全:安全多方解決方案(MPC)會成為多簽、共管、社交恢復的技術方案

4.易用:Web2的無感化、無私鑰、可恢復結合Web3的數據自有、隱私保護

5.一體:錢包+跨鏈+Dapp,可以構建完全擺脫CEX的去中心化鏈上DeFi生態

6.豐富:Dapp Store、服務、B/C端、Swap會成為各類錢包的利潤來源方式

報告正文

你掌控私鑰,才是你的資產。

這句話在FTX暴雷後顯得無比珍貴,在去中心化的歷程中,安全從未被提升到如此高度,幣安在戳破泡泡後,佔據了現貨市場的70%份額,但這就是我們想要的加密貨幣的未來嗎?

R3PO認為,是時候重新思考如何管理我們的資產了,Web3錢包也應該從危機中發現自己的機會,弱者在恐懼,強者已經在行動,Cobo已經計劃在使用MPC更安全的管理資產,更多的加密技術才會讓我們的資產保持安全,這也是回歸去中心化歷程的成人禮。

錢包本身的發展史已經被各機構、各種視角詳細敘述過多次,而在本次Binance對戰FTX,我們發現錢包和鏈上數據是我們得以窺探誰是匹諾曹的唯一途徑,不要看他在說什麼,而要看他錢包到底存有多少幣。

從錢包本身去解構錢包的發展史和技術路線,可以深刻理解錢包的各項要義,但這只是產品的一部分,用戶使用視角則是圓環的另外一半。 R3PO認為用戶對錢包分類的紛繁複雜、技術路線的多種多樣關注度較低,他們更關注錢包的直觀體驗,我們將其歸納為安全、易用和功能豐富。

1. 安全在於能否對標銀行級的資產安全;

2.易用在於能否對標支付寶、信用卡的無縫體驗;

3.功能在於滿足用戶在Web3各項實際需求,如資產沉澱、DeFi、NFT展示等;

在本報告中,將會刪減已經過時的信息,如紙錢包是什麼,也會去掉“冗餘”的信息,比如非龍頭項目。全力降低噪聲,集中在錢包的現有格局以及未來發展趨勢上,不論技術還是產品,終究是要為用戶服務的。

本報告分為錢包起源和分類、現有錢包的功能及擴展、錢包的發展方向、現有錢包整體市場規模四個部分。

錢包的起源和分類

錢包的1.0狀態可歸類為“地址即錢包”、“硬盤即錢包”,在比特幣初現的關口,基本上不存在專門管理資產的產品類型,比如中本聰認為為保持匿名性,應該每次交易都使用不同的錢包地址。

在ASIC礦機出現前,個人電腦即可參與“挖礦”,硬盤本身便可存儲比特幣,因此硬盤也可視為最早的硬件錢包雛形。

錢包的2.0是跟隨比特幣的挖礦產業化而出現的,礦工需要存儲比特幣以跟礦池分潤,以及待價而售,挖礦和售賣的時差造就了錢包的實際需求。

從2009-2013,此時的錢包只有單鏈、存儲和提存等最基本的功能,代表性產品有Bitcoin Core(Bitcoin-qt),在2011年由開發者建立的全節點、高安全性錢包,使用私鑰來管理錢包。

但是本質上這跟目前的錢包不是一類產物,其更接近於比特幣的節點同步軟件,過重的產品形態也導致其無法成為主流選擇。

錢包的3.0是隨著以太坊生態的出現。

從2014年開始,伴隨以太坊的出現,多鏈、智能合約錢包開始成為主流,前者代表有幣信、imToken等國產錢包,後者有主打資管的Gnosis-Safe,開始探索智能合約以及B端資管類型。

而從2018年開始,DeFi、NFT以及更為豐富的Dapp成為主流趨勢,錢包在資產管理之外的最主要功能在於便是跟Dapp進行交互,比如MetaMask,以及WalletConnect等元錢包的出現。

錢包的4.0關鍵詞是智能合約、多鏈、多簽,隨著以太坊賬戶抽象的進展,去掉EOA賬戶,單獨保留智能合約賬戶類型已經成為可能,多鍊是經由EVM兼容和跨鏈橋而逐步實現,而紅火的MPC模式導致的功能是賬戶多籤的實用化,從而使社交恢復、安全性等得到極大提升,主要代表產品有Zengo、Bitizen、M-Safe等主要產品。

我們目前正處於錢包3.0向錢包4.0狀態的演化,面向C端的MetaMask,以及面向B端的G-Safe成為主要的“超越”對象。

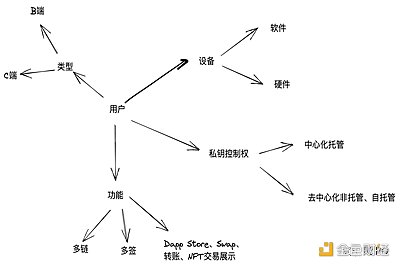

關於錢包的分類,從用戶視角出發,只有產品和功能的不同,比如MPC說提供安全和多籤的技術,G-Safe是給予DAO、機構使用的專業工具,而日常接觸的錢包更多是頭部產品,比如imToken等,可以理解為面向C端的、軟件類型的、去中心化的、多鏈錢包。

圖片說明:錢包的抽象分類圖片來源:R3PO

而從錢包身去劃分,則劃分維度更為多樣,比如冷熱、介質等等,但是多數錢包可暴力劃分為設備和託管類型兩個角度即可。

現有錢包的功能及擴展

從宏觀視角而言,錢包功能可抽象成三種類型:

1.流量/資金入口

在加密世界中,交易所是最大的流量集散地和代幣交易場景,在NFT勃興後,NFT交易平台有望成為第二個CEX角色。

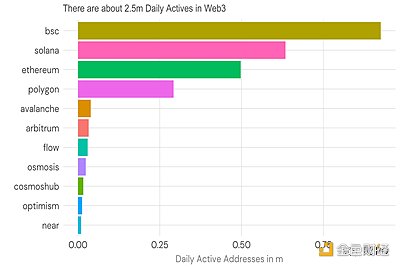

從數據來看,頭部公鏈上每天有250 萬個錢包處於活躍狀態,BNB Chain、Solana、Polygon 和Ethereum佔80% 以上。

但是從CEX的總賬戶數量來看,目前交易所積攢了9000萬個活躍地址,是鏈上地址的36倍,而進一步將口徑放大至Web 2世界,Visa、MasterCard、Apple Pay等主要賬號類型均上十億、甚至數十億。

高情商的說法是鏈上錢包正在發展初期,低情商的說法是去中心化仍舊遙遙無期。

圖片說明:Web3月活圖片來源:Dune

2. Dapp Store/Connect/Swap

目前的錢包主要功能並非在於“資產管理”,至少資管只針對機構、DAO才有實際意義,個人用戶使用錢包的目的在於“交互”Dapp。

從這個角度又可細分為連接和競價排名兩種模式,鏈接模式以Metamask為最典型代表,其產品模式可概括為激活、交互、簽名三步,至於鏈接的是何種類型的Dapp、公鏈均支持用戶自定義,從這個角度而言,Metamask也是一種多鏈錢包,比如其支持BNB Chain等用戶自定義鏈。

而Dapp Store展示、排名模式,以Bitkeep最為典型,其直接在產品內進行Dapp展示及推廣,以及直接的上幣、上NFT等重運營模式,意在將“用戶行為變現”,這是在Web3時代無法數據變現後的變通之舉,流量生意永不眠,只是路徑發生改變。

Swap功能是目前錢包最直接的流量變現模式,相較於Dapp展示更為直接,更為貼近用戶側,比如Metamask唯一的直接利潤來源便是內置的Metamask Swap功能,但是這建立在其3000萬活躍用戶的基礎上,很難被其他錢包所仿效。

3. 錢包功能的擴展

在以上功能的基礎上,錢包在2021年開始逐漸和更多功能模式進行結合,典型如DID、SBT、NFT展示等更為與個人特徵相關的功能拓展上。

本質上而言,錢包是賬戶的“容器”,而去中心化很難進行前端的KYC、AML等複雜措施,非託管C端錢包在技術上也無法真正控制用戶類型,而地址行為數據便成為勾勒該用戶的觸手。

當然,在目前階段,此類功能仍較為前沿,落地較為困難,但是錢包確實個鏈上身份識別的好入口,尤其是在隱私保護日漸重要的當下。

錢包的發展方向

我們將錢包的發展方向置於市場之前,是出於用戶體驗變更會改變當下市場格局的整體考慮,當下錢包市場處於又一次變革的關口,也是後來者入局的好時機。

首先從破除技術迷信開始,每當新一輪的敘事模型開始出現,對技術的宣傳成為固定套路,比如Move語言的技術優勢,MPC對錢包安全的重要性,ZK技術的普適化等等,但這不是故事的全部,技術只是功能的構件,而功能才會導致市場格局發生變化。

我們在前文提到過智能合約多鏈多簽錢包,可以將其解構為如下的等式:

智能合約多鏈多簽錢包=易用+安全 (1)

易用+安全=AA+MPC+EVM多鏈 (2)

AA指賬戶抽象,主要在以太坊上進行探索,但得益於EVM兼容鏈以及跨鏈橋的存在,我們可以將其視為未來的發展趨勢。

而從更複雜的功能實現角度而言,錢包未來的形態是個多變量的演化過程,如何在MPC等技術、易用和安全等體驗積累中實現智能合約多鏈多簽錢包,是個非常困難的過程。

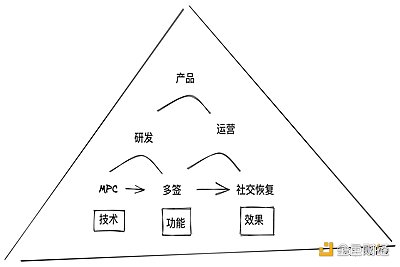

圖片說明:錢包技術和產品關係圖片來源:R3PO

單純談論MPC並不困難,但從技術原理到市場競爭還存在一個漫長的產品迭代過程,就好比,我們都知道有以太坊的Layer 2一定是在ZK系列中誕生,但究竟是哪款產品取得最終勝利,並不是一個當下就可斷言的過程。

安全多方計算(Secure Multi-Party Computation)的主要是針對在無可信第三方的情況下,如何安全地計算一個約定函數的問題。安全多方計算通常縮寫為SMPC 或者MPC。基於安全多方計算的多方簽名技術,從始至終,單點私鑰都未出現。通過多個私鑰分片,不同參與方在簽名時通過MPC 協議計算出最終簽名,且此簽名能通過對應的單個公鑰的驗簽。

主要產品有面向B端用戶的Fireblocks、面向C端用戶的ZenGo、以及將為Metamask提供安全服務的中間件安全鷺。

Fireblocks

Fireblocks 為1300 家大型機構提供數字資產託管平台,包括MPC 錢包、代幣發行/管理,以及對DeFi 的訪問。它的客戶包括銀行、交易所、借貸機構、對沖基金、做市商和其他機構。可提供私鑰,完成退出機制。

Fireblocks 的客戶之一Revolut(估值55 億美元,是最大的金融科技公司之一)正在使用Fireblocks 的MPC 為全球1300 萬零售客戶引入加密服務。該基礎設施用於為數字資產轉賬提供安全的支付軌道。通過MPC 錢包,Revolut 可以增加涉及加密貨幣的產品線和麵向零售的功能。

Fireblocks 為1300 家大型機構提供數字資產託管平台,包括MPC 錢包、代幣發行/管理,以及對DeFi 的訪問。它的客戶包括銀行、交易所、借貸機構、對沖基金、做市商和其他機構。可提供私鑰,完成退出機制。

ZenGo

Zengo 是一款相對成熟的、基於MPC 技術、無私鑰、EOA 賬戶錢包產品,最新一輪融資2000 萬美元,投資方有Insight Partners 和三星等。曾獲得三星的領投讓Zengo 有機會獲得三星手機的巨大渠道優勢。創建賬戶時,ZenGo 創建兩個密鑰份額,一個存儲在你的移動設備上,另一個存儲在ZenGo 服務器上。關於錢包退出機制,其解決方案是設計了對應了私鑰恢復程序,委託給可信第三方保管,一旦Zengo 產品無法繼續提供服務,第三方會核實後公開私鑰恢復程序,用戶在客戶端即可創建出私鑰,進行導出備份。

Safeheron

已經和Metamask達成合作,將為其提供整體MPC解決方案,目前產品套件包含 :

1.MPC Wallet APP,客戶內部可以多人協同管理數字資產;

2.MPC Wallet API, 支持客戶編寫程序實現自動化的簽署交易,無需擔憂私鑰洩露;

3.MPC Web3 瀏覽器插件,支持客戶通過多人審核的方式訪問Web3 協議。

從這個角度而言,技術的大致勾勒,而產品的快速迭代,以及響應市場的需求速度才是解決問題的關鍵,這是個運營大於技術的持續過程。

但這並不說技術本身不重要,而是在強調技術是第一步,市場才是檢驗技術適用性的最終裁判。

而從智能合約賬戶角度去看待錢包的發展形態,最明顯的變化趨勢就是以太坊賬戶的合併,從EOA(外部賬戶地址)和智能合約賬戶兩種合併成為一種“賬戶抽象”,需要注意的是,此處的賬戶抽象可理解為智能合約賬戶,但同時具備EOA的功能。

智能合約錢包主要特性如下:

Seedless

合約錢包賬戶不存在私鑰,不需要備份私鑰分片,通過鏈上代碼綁定特定用戶信息(如設備信息、電子郵件賬號等個人信息),實現賬戶所有權,避免用戶丟失助記詞而導致丟失加密資產,真正實現了無私鑰存儲;

多簽方案

CA 賬戶支持進一步編程,能夠更方便的實現多簽機制。如M-safe,通過創建基於不同地址創建多簽錢包,實現組織資產共同管理,達到轉賬控制、交易審核、交易記錄等資產管理服務需求;

Gasless

CA 賬戶可指定gas 代付,避免用戶因為缺少手續費影響轉賬進行,優化用戶使用體驗, 但在極端行情,網絡擁堵時可能會導致手續費支出急劇增長,尤其是智能錢包的邏輯較EOA 錢包複雜,因此創建錢包和每一筆操作的gas 都會更貴,需要考慮產品功能長期良性發展模式,Argent 錢包在極端行情時支付了五十多個ETH 手續費。考慮到這個問題,Unipass 採用方案如下:通過項目方代付gas 解決新用戶轉賬問題,後續計劃發展手續費抵扣功能,吸引用戶、提升用戶體驗的同時保證功能持續運作,節約運營成本。

在其最終完成後,智能合約賬戶會促進錢包的無私鑰進程,以及支持無Gas交互等更為複雜的DeFi產品形態。

但在目前的局面下,真正實現AA級賬戶的錢包並未推出實際產品形態,最為接近的是G-Safe和M-Safe,前者是基於EVM層的智能合約錢包,後者是Move語言原生智能合約錢包,從技術原理上而言比G-Safe更為接近底層,但其目前正在推廣階段,並且和EVM兼容性也值得懷疑。

總之,MPC可以讓無私鑰變得更為安全,AA可以實現真正複雜的智能交互。

現有錢包整體市場規模

根據美國市場研究和諮詢公司Grand View Research 的一份新報告,到2030 年,全球加密錢包市場規模預計將達到482.7 億美元,在預測期內的複合年增長率為24.4%。

根據Triple-A的一份報告,截至2022年,估計全球將有超過3.2億的加密貨幣用戶,而截至2022年8月,全球加密貨幣錢包用戶數量達到8402萬,而2021年8月為7632萬用戶。

至少在幣圈之內,仍舊存在用戶轉化的可能,目前的錢包並未完全獲得認可,多數人仍舊主要使用交易所來管理資產。

在這個過程中,包括薩爾瓦多開啟的比特幣法幣化進程、DeFi、NFT的火熱是最主要的因素,在2021年9月後,已經有270萬薩爾瓦多人成為Chivo錢包用戶,其上可直接使用閃電網絡進行轉賬等操作。

從區塊鏈外部世界而言,DeFi的主流化,NFT的出圈化,以及Web3、元宇宙等概念成為各國新的經濟增長點等多重利好因素,共同促進了錢包用戶的增加。

細分而言,可以解構為如下趨勢:

1. 支持商家的增加:比如閃電網絡支付服務商Strike在拉美地區持續獲客,以及根據Bit Pay的研究,用加密貨幣支付的消費者中有40.0%是新加入的商家,他們的購買金額是信用卡購買金額的兩倍。

2.C端用戶貢獻用戶量,B端用戶貢獻利潤:個人用戶在2021年佔收入份額超過62.0%,並且北美主導了錢包市場,佔收入份額超過30.0%。

3. 易用性的勝利:熱錢包部分在2021年佔收入份額超過55.0%,安卓系統部分在2021年佔收入份額的45.0%,說到底還是低收入群體和簡易操作性更為重要,這也是強調用戶體驗的重要數據支撐。

4. Swap仍舊是重要收入來源:Swap在2021年產生了超過40.0%的收入份額。

圖片說明:錢包分類圖片來源:R3PO

總結

在加密貨幣市場再次來到賽點時刻,CEX疊加不透明的管理措施的傷害仍在持續,用戶資金只有在鏈上流轉才能真正確保所有權,否則只能繼續遭遇一次次的挪用,沒有人會在利益面前堅守原則。

監管不能解決所有的問題,尤其是在Web3即將到來的轉折點,行業應該有勇氣提供更為完美的解決方案,而錢包是完美的個人資產存放、機構資產管理的解決方案,是時候承擔起歷史的重任了,天予弗取,反受其咎。

作者:R3PO

來源:panewslab