原文作者:Leon Han

介紹:

當你每天打開StepN,奔跑在回本的道路上,卻發現,原來路可以越跑越長,回本成了可望而不可即的幻想,你是否感到些許無奈?

當你充滿激情,怀揣致富的夢想,去尋找下一個Axie 級別的項目,卻發現,不知何時,已經掉進了財富歸零的旁氏陷阱,你是否又有些許失望?

當你抱著「區塊鏈可以改變世界,改變遊戲產業」的信仰,卻發現,GameFi 行業似乎陷入困境、停滯不前,你是否曾懷疑自己,懷疑信仰究竟是不是一文不值?

而引發這些問題的根源就在於:糟糕的Token 經濟模型。

GameFi 當下的困境:

當下GameFi 遊戲的「雙Token 經濟模型」太過旁氏,玩家打金產出的效用Token(Utility Token)沒有價值支撐,短期隨時「歸零」,長期必定「歸零」,終將只是一場「比誰跑的快」的遊戲。

隨著玩家的覺醒,整個旁氏的棒數也會越來越少,直到第一棒打金的玩家也不能回本。

在這種情況下,當下GameFi 的模式和「雙Token 經濟模型」終將難以維繫。

同時,玩家是整個遊戲生態人口中的絕大多數,也是生態收益真正的創造者。如果我們把一個遊戲生態比作一個「國家」,那麼玩家就是這個遊戲國度的「公民」。

一個健康的遊戲國度,不僅需要公民通過治理Token 獲得投票權,同樣也需要一套健全的「社會福利保障制度」。只有當玩家的經濟利益得到切實的保障,玩家才會放心大膽地投資GameFi,更深入地參與到遊戲,整個遊戲生態才能更加繁榮。

新的Token 經濟學:

圖1 兩種Token 經濟模型對比

為了構建一套健全的「社會福利保障制度」,新的Token 經濟模型增加了一種新Token 和一個資金池:「價值捕獲Token」(Value Capture Token,簡稱VCT)與「價值捕獲池」(Value Capture Pool,簡稱VCP),我們稱之為「三Token 經濟模型」。

VCT Token 是「社會福利保障制度」中提供給玩家的「最低生活保障」,負責給遊戲內效用Token(Utility Token)的價格進行「築底」。

圖2 VCTToken 與效用Token 的關係

VCTToken 與效用TokenUtility Token 有很強的關聯性:在數量上,不論發生通脹還是通縮,兩者的比值永遠保持1:1;在價格上,由於每一枚效用Token 在任何時候都可以「行權」(從項目方手中兌換一枚VCT Token,進而將其兌換為相當於當前VCTToken 價格的穩定幣)。因此,效用Token 的價格總是大於或等於VCTToken 的價格。

另外,VCTToken 對普通玩家「無感」,不會增加玩家的負擔,且不在二級市場上流通,只有「行權」時才會被使用到。並且「行權」的過程是單向不可逆的,每一枚效用Token 和VCT 只能進行一次「行權」,「行權」之後的效用Token 和VCTToken 都會被銷毀。

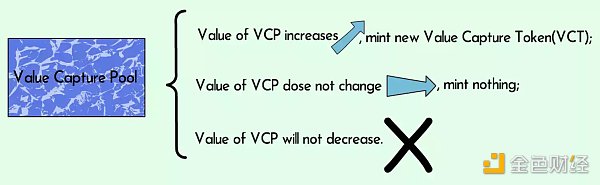

圖3 價值捕獲池VCP

價值捕獲池VCP 則是「社會福利保障制度」中的「社會保障基金」。 VCP 中的金額是隨時間逐漸累積的,只有當價值捕獲池中的金額有所增加時,智能合約才會mint 出新的VCTToken(由於VCTToken 與效用TokenUtility Token 數量上始終1:1,因此mint 出VCT Token 的同時也會mint 出等量的效用Token);當價值捕獲池中的金額沒有增加的時候不會mint 任何Token;而價值捕獲池中的資金不允許被隨意提出,因此不存在其中資金減少的情況。通過這種方式,可以保證每一枚mint 出來的Token 都有相應的價值支撐,並且不會憑空產生多餘的Token。這種依靠VCP 金額增加來增發新Token 的方式我們稱之為「Market Driven Mint」。

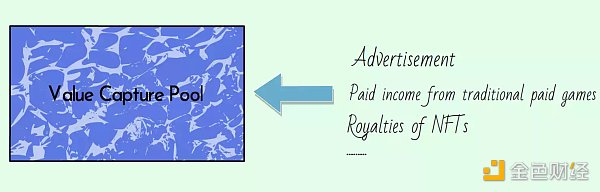

圖4 價值捕獲池的資金來源

價值捕獲池(Value Capture Pool)的資金來源是多種多樣的,可以由設計者自由組合,例如:傳統「Free to Play」遊戲中的廣告收入、「付費」遊戲中的付費部分、區塊鏈遊戲中的版稅等等。

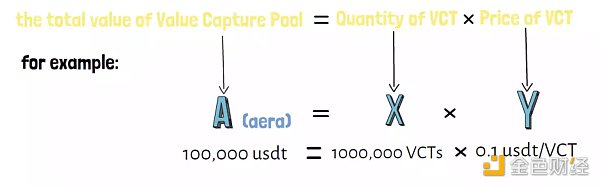

圖5 整個池子中存儲的總價值=當前VCT 的數量*VCTToken 的價格

但不管注入價值捕獲池中的資金來源有哪些,整個池子中存儲的總價值=當前VCT 的數量乘以VCTToken 的價格。

圖5 新註入的資金被分為兩部分

如果我們用X 軸來表示當前VCTToken 的數量,用Y 軸來表示當前VCTToken 的價格,那麼綠色部分的面積就是當前整個價值捕獲池中所存儲的總價值。

而當新的資金被注入價值捕獲池中時,智能合約會將新的資金分為兩部分,一部分(上圖part1) 用來增加當前VCTToken 的數量,另一部分(上圖part2)在此基礎上提升VCTToken 的價格。從而保證VCTToken 在增發的同時價格不會下跌。

如何工作:

Alice 和Bob 分別製作了一款GameFi 遊戲產品,Alice 繼續使用傳統的「雙Token 經濟模型」,而Bob 選擇將最新的「三Token 經濟模型」應用其中,並且將游戲內的廣告收入與一部分版稅收入作為價值捕獲池VCP 的資金來源。此時,在Bob 的新遊戲中一共有三種不同類型的Token,分別是:

– 治理TokenGMT,用於社區治理和融資。

– 效用TokenGST,是玩家玩遊戲所獲得的Token,價格由二級市場定價。不同於「雙Token 經濟模型」中效用Token 無限增發的情況,「三Token 經濟模型」中效用Token 採取「數量有限,先鑄造,再分發給玩家」的策略。

– 價值捕獲TokenVCT,為效用TokenGST 的價格築底,價格由「VCP 中的總金額/VCT 數量」定價,數量上與GST 始終保持1:1。 VCT 並不在二級市場上流通,而是以去中心化的方式交由項目方管理,供玩家「行權」。除初始發行量由項目方自己設定以外,其餘部分通過「Market Driven Mint」來鑄造。

在初始階段,Bob 的GameFi 項目有100 萬枚VCTToken 和100 萬枚效用Token;價值捕獲池中被放入了1 萬美元的初始資金(此時VCT 的價格為0.01 美元)。

然而,在項目的早期階段並沒有多少玩家參與他們的GameFi 項目。兩人都用盡各種方法來幫助項目進行冷啟動。但相比於Alice,「三Token 經濟模型」賦予了Bob 更多可選擇的工具。

Bob 決定開始開啟「動態通縮」,以1:1 的比例按照一定速度同時燃燒VCTToken 和效用TokenGST(此時VCP 中的金額不會減少)。由於Token 數量的減少,VCTToken 和效用Token 的價格都出現了強烈的上漲預期,大量玩家被利益驅使開始湧入Bob 的遊戲。同時,玩家的增多使VCP 中的金額也相應地增多,Bob 的項目順利完成了「冷啟動」,停止了「動態通縮」。當VCP 中的金額達到了10 萬美金,智能合約開啟Market Driven Mint 來進行「動態通脹」,以鑄造更多的Token 來滿足玩家的需要。

在項目中期,儘管兩人的項目都積累了一定的玩家數量,但遊戲給予玩家的體驗卻是完全不同的。

在Alice 的遊戲中,已經擁有NFT 的打金玩家始終生活在焦慮與恐懼之中。他們知道價格暴跌99.9% 的情況遲早要來,因此傾向於提早獲利退出。

還在觀望的新玩家,害怕入場後自己的回本週期會從35 天變為3 年,覺得已經錯過了最佳的時機,因此更傾向於參與還處在早期的其他同類型遊戲。

而在Bob 的遊戲中,玩家群體的情緒則相對樂觀。因為當前GST 的價格為1 美元,而VCT 的價格為0.4 美元,通過「行權」機制,玩家確定自己40% 的資產是有保障的,不會發生「歸零」。同時如果VCT 的價格繼續上漲,玩家的權益會得到更多的保障,打金玩家選擇繼續參與遊戲來獲得更多收益。

對於新玩家來說,Bob 遊戲生態中當前NFT 的價格為400 美金,玩家每天獲得10 枚GSTToken。以當前GST 的價格計算玩家的回本週期是40 天,而以VCT 的價格計算,玩家的「最長回本週期」是100 天。玩家清楚地知道,即使在最差的情況下,自己玩100 天的遊戲依然可以拿回自己的本金,因此放心地購入了NFT。 Bob 生態中的玩家人數和遊戲體驗明顯優於Alice 的遊戲生態。

在項目後期,隨著效用TokenGST 和NFT 的價格越來越貴,玩家入場門檻也越來越高。 Alice 和Bob 的遊戲都出現了新入場的玩家人數不足以支撐當前資產價格的情況,這時Token 和數字資產價格都開始大幅下跌。

Alice 遊戲生態中的玩家收益大幅減少,部分玩家選擇拋售自己的Token 和遊戲資產。然而,拋售導致Token 和遊戲資產的價格下跌更快,最終引發了全生態恐慌性拋售。 Alice 的遊戲生態像一個被扎破的「氣球」,不可避免地進入了「死亡螺旋」,遊戲生命週期就此結束。 Alice 的項目被玩家指責是「龐氏騙局」,Alice 本人也因為玩家起訴而被關進監獄。

雖然Bob 遊戲生態中的GSTToken 價格和NFT 價格也開始下跌,但VCTToken 價格並不會下跌,始終維持在0.5 美元。當GST 的價格下跌到0.5 美元上方附近時便停止了下跌。同時,儘管NFT 的價格從原來的600 美金跌到了300 美金,但此時以VCTToken 計算出的「最長回本週期」卻縮短到了60 天。最差的情況60 天就可以回本,這讓還沒有體驗過遊戲的新玩家感到興奮,他們認為這是個合適的入場機會。隨著新玩家的加入,NFT 獲得了更多的買盤,其價格也開始回升。 Bob 的遊戲生態像「彈簧」一樣又回歸了正軌。 Bob 的項目被認為是「富有社會責任感」的web3 項目,Bob 本人也收穫了財富和榮譽。

優點:

(一)打金獲得的效用Token 不會「歸零」,充分保障玩家權益。

從Token 價格上來說:VCT 的價格是效用TokenUtility Token 堅實的「價格底座」,持有效用Token 的玩家可以隨時「行權」,使玩家規避了投資歸零的經濟損失。

從Token 數量上來說:效用TokenUtility Token 和價值捕獲TokenVCT 的發行數量是以「Market Driven Mint」的方式交給市場和社區,由智能合約根據價值捕獲池VCP 中新註入的資金來自動鑄造。新註入的資金多,則多發幣;新註入的資金少,則少發幣;無新註入資金,則不發幣。所發的Token 都由其對應的項目收入作為價值支撐,從而避免了出現發幣數量過多導致的惡性通脹,效用Token 的價格獲得了更好地支撐。

從投資潛力上來說:「雙Token 經濟模型」中的效用TokenUtility Token,沒有持續的買盤存在,更不可能作為一種長期的投資理財產品。而「三Token 經濟模型」中的效用TokenUtility Token,由於擁有不斷提升的價格底座,因此有了價格上漲的強烈預期,可以作為一種理想的投資選項,在二級市場獲得了更多買盤。

同時,「效用Token 價格/VCT 價格」會成為一個很好的指標,來幫助普通玩家衡量當前項目的投資風險。

玩家可以明確計算「最長回本週期」。

當下大多數的GameFi 項目,玩家很難真正確定自己的回本週期,遊戲回本週期可能會從剛開始的35 天增長到3 年。究其原因是,玩家根據現有的「雙Token 經濟模型」估算出的回本週期只是一個大概的「時間下限」,而由於效用Token 價格可能歸零,回本週期的「時間上限」則是「正無窮大」。新的三Token 經濟模型中,價值捕獲TokenVCT 是效用TokenUtility Token 的最低保底價格,設計機制保證了VCT 的價格不會下跌。當項目以始終如一的標准給予活躍玩家每日Token 激勵時,玩家可以通過VCT 的當前價格估算出回本週期的時間上限:「最長回本週期」。

同時,三Token 經濟模型會比雙Token 經濟模型更有彈性。雙Token 經濟模型就像是一個氣球,一旦扎破,價格就開始不可避免地崩潰;而三Token 經濟模型更像一個彈簧,當價格下跌到「最長回本週期」滿足市場心理預期時,會有更多的買盤來幫助彈簧回到原本正常的位置,從而延長項目的生命週期。

最大化資金利用效率。 「三Token 經濟模型」可以實現「零清算風險借貸」(Zero-liquidation Risk Lending)。

新的效用TokenUtility Token 可以做到「零清算風險借貸」(Zero-liquidation Risk Lending)。例如:玩家把效用Token 以「清算價格低於當前VCT 的價格」進行質押借貸時,沒有任何被清算的風險。玩家還可以用借出來的穩定幣再去購買效用Token,然後再進行零清算風險借貸,如此反复操作,最大化自己的資金利用效率來實現收益最大化,而且也沒有任何被清算的風險。

三Token 經濟模型擁有「普適性」,適用於鏈遊和傳統遊戲。

只要有註入VCP 的資金來源,都可以應用全新的「三Token 經濟模型」。在傳統遊戲領域中「Free to Play」和「付費」模式都可以非常好地適配「三Token 經濟模型」,方便已有的傳統遊戲在不改變當前遊戲內容和模式的情況下進行鏈改。

遊戲利益鏈條分配革命,讓玩家更深入參與遊戲生態。

傳統遊戲中的「免費遊戲模式」,依靠玩家觀看遊戲內廣告獲得收益。但原本由玩家創造的廣告收益卻被遊戲發行商和平台全部攫取,這既不公平,也不聰明。不僅抑制了普通玩家能動性的發揮,不利於遊戲的傳播和推廣;同時也放棄了依靠收取「數字資產交易手續費」獲得巨大利潤的可能(StepN 在2022 年第一季度,僅靠6% 的NFT 交易手續費就賺取了超過2600 萬美金)。當前的「雙Token 模型」已經可以讓玩家通過治理Token 成為某種程度上社區的主人,但這還遠遠不夠。真正的「主人」,需要享受治理權的同時,怀揣「金庫的鑰匙」,真正參與生態的同時獲得更合理、更有保證的收益分配,而且其收益分配應該是來自遊戲生態本身所創造的利潤,而不是另一個「主人」的錢包。 「三Token 經濟模型」,將玩家應得的那部分價值反應在Token 價格上,從而使原本屬於玩家的那部分收益重新歸玩家所有。我們相信這樣做的同時,也能最大程度調動佔整個生態人口絕大多數的玩家群體的能動性和創造力,會為整個遊戲生態創造出比原本更多的價值,最終項目方和投資人也會受益。