作者:Loi Luu

來源:https://loiluu.com/loi-luus-blog

2014年Mt. Gox遭黑客攻擊時,大多數人都打算退出比特幣,而我的區塊鏈之旅正是從那時開始的。當比特幣從1100美元暴跌到不到200美元時,我見證了更大的去中心化的推動。它不再是像Mt. Gox那樣的中心化設置,資金安全和訂單匹配完全依賴於交易所的運營者。我見證了整個行業的決心,從用戶到投資者再到開發者,都更加堅持區塊鏈技術的基本原則:即透明度、去信任和可驗證性。

我們現在需要問FTX/3AC的問題

在接下來的8年裡,許多安全和非託管的交易解決方案如雨後春筍般湧現:從原子交換(Atomic Swap)到專注於DEX的Layer-1(如BitShares),從EVM鏈上的智能合約DEX(如Kyber、Bancor、Uniswap)到鏈上鍊下混合的DEX(0x、Airswap、dydx)。正當我們覺得我們正在建立後Mt. Gox的理想,並實現我們擴大加密貨幣安全透明交易模式的願景時,我既震驚又失望地目睹了本月早些時候FTX的內爆,這一切都發生在幾天之內。

我們現在在哪裡

FTX的崩潰令人震驚,不僅因為對用戶的損害規模(潛在損失超過80億美元),還因為FTX一直被認為是業內最安全、最合規的CEX之一。我和同事們留下了一大堆問題。我們本可以做些什麼來更早地發現這種欺詐呢?我們錯過了哪些警告信號?儘管在Mt. Gox之後有強大的去中心化決心,但這種情況是如何發生的?最重要的是,我們將何去何從?

Nansen – GMT時間11月13日09:45

要回答這些問題,我們認為重要的是首先要批判性地審視該領域的其他中心化參與者,以及他們是否提供了我們迫切需要的安全性和可靠性。

幣安和Coinbase等其他CEX最適合用來進行此類分析。到目前為止,CEX一直是託管型的,將用戶的資產放在他們的中心化錢包裡。用戶資金是如何維護和保障的(例如通過準備金證明),或者這些資金是如何被交易所使用的(例如FTX向Alameda提供客戶資產),都沒有透明度。這是最好的設置嗎?在FTX事件後,非託管CEX、僅適用於出入金的CEX和鏈上資產證明解決方案等想法被提出。鑑於當前的熊市中一些中心化參與者的崩潰,解決這個薄弱環節將構成行業復甦的重要組成部分。

該領域的另一個風險因素是中心化穩定幣。下面的表1給出了前5大穩定幣發行商的概況,總市值為1380億美元。然而,DAI作為一個去中心化的發行機構,其中只有4%的供應由DAI管理的,目前由超過50%的USDC支持。這突顯出,如果任何單一接觸點失效、被監管過度或脫鉤,就會有危機蔓延的風險。

表1:穩定幣市值概況(來源:Coinmarketcap)

除了中心化風險,我們也處於加密貨幣採用率普遍下降的時期。 NFT交易量較峰值下降了99%。 DeFi的收益率早先曾促使用戶放棄使用CeFi及其低利率,但現在已不再那麼有吸引力;美國短期國庫券的收益率為4.15%至4.65%。新產品的創新已經放緩,一些仿製項目擠占了市場,但對行業沒有實質性貢獻。最後,儘管我們已經看到了大量新的L1和L2項目,但還不清楚它們為用戶提供了什麼樣的邊際改善。在過去的一年裡,具有最佳創新的LI項目為用戶節省了成本並提高了安全性,但只有當用戶有實際良好且有意義的用例來保持鏈的繁忙時,它們才有意義。

我們為什麼會在這裡?

在FTX崩潰後的一次採訪中,SBF談到,他在FTX所做的很多工作,都是為了向外界展示某種價值觀(對監管開放、利他主義、風險管理)的一種形象;而在FTX和Alameda,另一套價值觀(做大、獲得正面的公眾輿論和金錢)則是他日常決策的指南。

是什麼讓SBF、Do Kwon和Su Zhu這樣的人能夠在這個行業中如此耀眼?是什麼把我們拉進了他們的軌道,遠離了8年前我們都信奉的後Mt. Gox價值觀?

雖然不可否認這些創始人對加密領域造成了重大損害,但我們必須反思這些問題,以避免未來發生類似的事件。

我還看到加密領域發展太快,沒有足夠的時間進行批判性審查或建立自我監管框架。難以置信的價格上漲導致了加密項目和用戶採用在很短的時間內內爆;還有短期的、不切實際的成功願景(“登月”)。在如此誘人的價格走勢之後,我們可以假設大多數人不是為了技術或維護區塊鏈的原則而加入的,而是為了賺快錢。不幸的是,大多數加密貨幣風險投資公司,被認為是更成熟的投資者,也急於部署資本來資助新公司。與TradFi不同的是,它沒有充分的盡職調查流程和最佳實踐,這導致熱錢(指游資,或叫投機性短期資金)在隨機項目中流入和流出。

最後,要承認一個痛苦的現實,Web3對大多數人來說仍然很難使用和理解。去中心化的解決方案需要高技術背景,開發者關注的UI/UX,這一直是進入大規模採用的主要障礙。儘管在過去,大量的DeFi收益或邊玩邊賺(P2E)激勵機制會促使用戶進行自我教育,但這種情況已不復存在。這方面需要加大投資,特別是在以下領域:

i)公認的CEX佔據優勢的出入金;

ii) DeFi應用程序和錢包接口;

iii)與已知的支付UI集成(例如在Web2結帳流中)。

我們該何去何從?

在Mt. Gox之後,我們吸取了一些痛苦的教訓,而FTX讓我們回到了同樣的起點。在許多方面,我們構建去中心化金融軌道的願景已經倒退了幾年。已經開始進入這個領域的散戶和機構投資者可能需要很長時間才能從這場危機中走出來,重新樹立信心進入該領域。

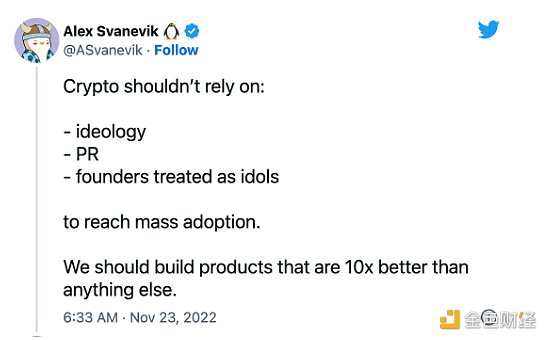

我們現在的重點應該是建立優於CeFi的技術平台和用戶體驗。在過去的2-3年裡,在構建Web3的過程中,有一種將關於Web2的一切都拋到一邊的趨勢;但我相信我們可以從Web2中學到一些東西,比如顧客至上、產品管理、數據驅動的決策,以及在資助新項目之前對其進行無情的盡職調查。最後一點是風投公司和早期投資者(包括我們Kyber Ventures)最好都遵循的一點。 Web2在過去幾十年取得巨大成功的原因有很多,這些經驗教訓可以成為我們未來發展的基礎。 Alex Svanevik在下面的推文中恰當地總結了這些觀點。

此外,FTX、三箭資本(3AC)和Celsiu等災難性事件突顯了“信任但要核實”的重要性。如果一個CEX不能公佈他們的儲備證明、負債證明並提供實時償付能力更新,那我們就需要離開。 Vitalk Buterin進一步闡述了這個話題,他提出了默克爾樹、Plasma和validiums等想法,以提供償付能力證明,並將客戶資產與CEX資產分開標記。幣安已經承諾支持實施Buterin的儲備證明方法。

門檻已經不可逆轉地提高了,用戶將得到更好的保護。中心化項目將需要付出10倍的努力來建立用戶和投資者的信心,而額外的成本可能會導致團隊選擇去中心化作為默認的開始模式,而不是對未來如何最終實現去中心化製定缺乏說服力的十年計劃。

對於投資者來說,理解代幣經濟學、去中心化治理模式、管理員密鑰管理等概念,並確定產品與市場的契合度,將是必要的,而不是可有可無的。畢竟,看到FTX憑空鑄造代幣,大量供應出售給內部人士和散戶,對許多精明的觀察人士來說可能是一個橙色預警信號。

最後,我們需要一種方式來支持該領域的無名英雄和認真的團隊,他們通過實際的創新做出貢獻,而不是龐氏經濟學或可疑的代幣交易。加密領域需要更多的公共產品資金,比如Gitcoin,它允許公益項目尋求支持。

一切都將過去

最後,儘管行業的發展和合法性由於最近發生的事件倒退了幾年;我環顧四周,尋找仍然激勵著我和我周圍的人在殘垣斷壁中繼續建設的動力。答案和Mt. Gox崩潰時一樣:我們在讓加密貨幣成為主流的道路上仍處於非常早期的階段。鑑於與Web2相比,採用率較低,增長和創新的巨大機會仍然存在。對於有長期願景的認真的構建者來說,現在是脫穎而出、遠離市場噪音並讓自己與眾不同的好時機。加密貨幣和區塊鏈仍然是我們目前擁有的唯一機會,可以徹底改變我們的金融技術棧。十年後,我們回顧所有這些事件時,會發現它們的發生都是有正當理由的。這對我們來說是一個巨大的警醒,我們需要以更好的基礎和正確的期望來重建我們的行業。去中心化的基礎設施和協議以及改進Web3用戶體驗的理由比以往任何時候都要強烈。