眾所周知,期權交易相比於現貨交易更加複雜,現貨交易的是具體的產品,而期權交易的是一個權利,相比其高槓桿和靈活性的優勢,期權交易的劣勢也非常明顯:成本高、流動性差等。在傳統金融中期權交易占有很大比例,但在DeFi 中,期權交易並沒有那麼完善和普及。

近日,基於Uniswap 的協議Panoptic 完成了由Gumi Crypto Capital 領投的450 萬美元的融資,Panoptic 是由Advanced Blockchain AG 前研究負責人Jesper Kristensen 和康奈爾大學應用物理學教授Guillaume Lambert 於今年7 月創立的期權DeFi 協議,其首個AMM 版本計劃於明年第一季度推出,該項目投資人之一Ling Young Loon 撰寫了一篇關於Panoptic 的文章,BlockBeats 將其整理編譯如下:

與股票相比,衍生品市場規模巨大。理論上,高端市場的規模通常超過1 萬億美元,2021 交易了約330 億份期權合約。但如今,DeFi 期權鎖倉總價值僅為5 億,大多數加密期權交易都發生在Deribit(加密衍生品交易平台)上,還沒有發現一條通往槓桿期權頭寸的有效路徑。

由Guillaume 和Jesper 創建的Panoptic 給我留下深刻的印象,他們相信他們的模型提供了一個強大的DeFi 原生解決方案。本文將對DeFi 期權的前景、其核心問題以及Panoptic 的重要性進行全面概述。

快速了解期權

看漲期權賦予期權所有者以固定的價格購進資產的權利,看跌期權賦予期權所有者以固定價格出售資產的權利。在P2P、中心化交易中,期權由某人購買(出售),通常以標的資產的抵押品作為抵押。然後有人可以購買該期權,並向期權賣方支付溢價。 DeFi 的去中心化期權庫,如Ribbon Finance,是真正的自動化期權編寫器,存入庫中的ETH 被用於看漲期權和看跌期權。

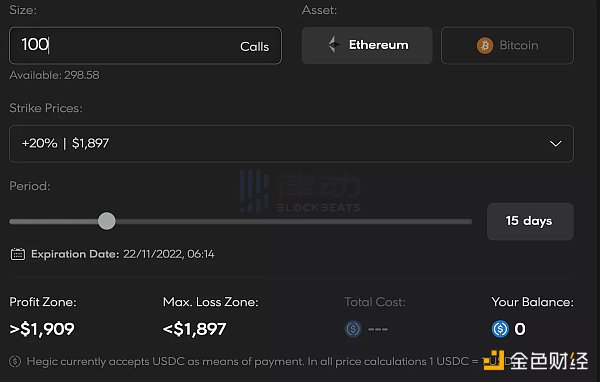

每個期權都有特定的執行價和到期日以及理論上的規模。例如,用戶可以在Hegic 上以1899 美元的價格購買100 ETH 看漲期權,期限為15 天,期間如果現貨ETH 高於1899 美元,用戶將可以行使購買100 ETH 的權利,並從現貨價格與1899 美元之間的差額中獲利,減去期權溢價成本。

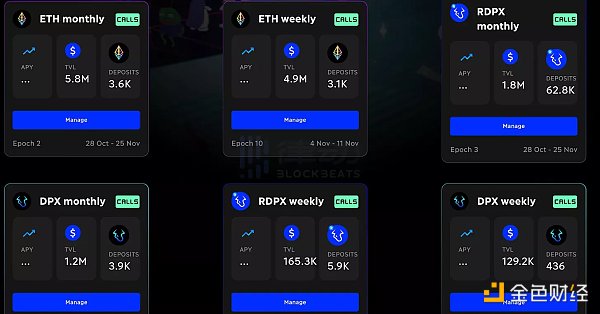

這種時間範圍和執行價格的差異極大地分散了單一資產期權之間的流動性,如下圖Dopex 的DApp 頁面

DeFi 期權前景存在問題

現有兩種期權協議模型:點對點(peer-to-peer)和點對池(peer-to-pool)模型。

點對點模型,如AMM(自動做市商)之前的鏈上現貨訂單簿,因受到鏈上訂單匹配執行開銷的阻礙,主要在高吞吐量鍊或layer 2 上實現,流動性總是很差,不可能為長尾資產引導市場。 PsyOptions 就是一個例子,人們可以讓鏈下做市商提供報價,允許任何錢包地址成為接受者,但這會導致部分中心化。

點對池模型涉及由智能合約管理的期權流動性。與現貨AMM 類似,交易商在這個期權池中買賣期權,流動性提供者在這個池中存款以賺取交易費和期權溢價。 Dopex、Premia、Lyra Finance 和Rysk 都是點對池模型。

現今,數十億美元的問題是如何在防止不良流動的同時自動定價期權,期權定價是一個複雜的問題,因為有很多變量需要考慮——到期時間、執行價格、波動性等等,不能用簡單的x*y=k 公式來表示,如果期權定價不正確,長期來看,流動性提供者會因與「聰明的」市場參與者進行交易而遭受損失。

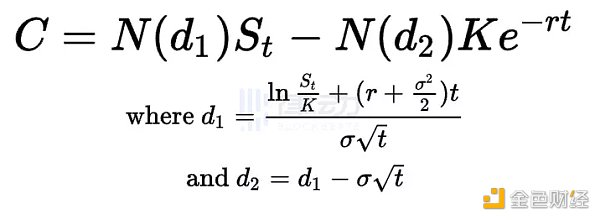

傳統的期權定價採用Black-Scholes-Merton 模型,大多數點對池期權協議在本質上解決了兩件事:利用Black-Scholes Merton 模型對鏈上期權溢價定價;確保價格以自動化方式及時更新,下圖中的公式可以幫助了解Black-Scholes-Merton 模型的複雜程度。

按照該方向建設是有問題的,因為:

-模型的輸入很難確定,例如,目前還沒有明確的答案得出加密貨幣的無風險利率是多少;

-即使有一種方法可以正確的輸入,也通常來自鏈下,所以需要頻繁、快速的oracle 更新。實際價格變化和oracle 更新之間的延遲允許機器人從滯後的期權再定價中獲利。 Oracle 也是DeFi 中最常見的攻擊載體之一,正如「Mango Markets 的漏洞事件」中發生的那樣;

-普遍來說,區塊鏈不太可能提供「準確和完全更新鏈上價格所需的」計算能力,傳統的做市商自己使用定制硬件(FPGA—現場可編程門陣列)在每一個現貨價格變化時更新1000 個期權價格;

-Black-Scholes 模型可能不適用於股票,更不適用於加密資產,其假定沒有Gas 費,現貨價格呈對數正態分佈,沒有股息,沒有套利機會等等。

由於期權定價非常困難,要建立一個適當的保證金系統來承擔槓桿期權頭寸也是極其困難的。 Hegic、Premia、Opyn v3 和Lyra 都有100% 的保證金要求,這不是最具資本效率的,我們甚至還沒有獲得交叉保證金(使用資產X 作為抵押品出售資產Y 的期權),或投資組合保證金(使用一個期權頭寸抵消另一個)。

槓桿是傳統期權交易的核心,但在DeFi 中不存在這一功能:在SPY 上賣出看跌期權,現金賬戶需要36,000 美元,而「保證金」賬戶只需要6,000 美元, 兩者都可以在約40 天內帶來600 美元的收益,但在相同的風險情況下,保證金賬戶的資本效率是現金的6 倍。

所有問題都指向了一個關鍵點:除非有一種高效、安全的定價方式,否則DeFi 將永遠無法支持TradFi 中的多種期權用例,許多期權協議創建了晦澀模糊的方程和補償機制來解決這些問題。看看Dopex 創始人在推特上的這段摘錄:

「使用固定IV 和black-scholes 定價的協議通常會導致行權價和到期日之間的定價錯誤,尤其是在偏離標的資產價格越遠的情況下。dopex 使用RV(實現波動率)、波動率微笑複製公式和「代表」的組合,其引用了影響定價公式形成的曲線的steepness/dampness(斜率通常用來表示曲線的急劇程度,即它的傾斜程度。阻尼則表示曲線的平滑程度,即它的柔和程度)的乘數,使得dopex 期權鏈在定價方面更加實際、公平。 」

還有別的辦法嗎? Uniswap 上顯示,在Ethereum EVM 上,沒有傳統金融工具到DeFi 上的清晰映射,在Uniswap 和Bancor 之前,鏈上訂單簿是建設者迭代的方向,0x 在2017 年年中部署了一種鏈上訂單結算交易的方法——現在「優雅的」AMM 方程在當時看來一定很荒謬。

Panoptic 針對這些提供了EVM 原生解決方案,它可以像Uniswap 解決現貨交易一樣解決期權問題。

Panoptic:一種新的金融原語

實際上,Panoptic 不是一個期權協議。

通過調整Uniswap V3 LP 頭寸,Panoptic 在不依賴Black-Scholes 邏輯的情況下,以點對池模型重新創建了類似於收益的期權。

它的核心優勢在於:

槓桿;出售期權所需的擔保金額可以低於100%——Panopic 可以支持20% 的行使價值加上期權資金的最低擔保比率。類似地,期權買家只需要10% 的理論期權量就可以建倉。

維持可組合性和無權限性;期權頭寸以ERC1155 token 的形式表示,並可與所有DeFi 組合。由於Panoptic 只需要調整Uniswap V3 的頭寸,理論上,一旦Uniswap V3 市場存在,所有用戶都能以無需許可的方式部署期權市場。

協作流動性,而不是競爭流動性;Panoptic 也可以被認為是Uniswap V3 頭寸的虛擬流動性管理器,如Charm 和Gamma,期權的買賣雙方在交易過程中幫助以不同的價格重新定位流動性。流動性提供者可以賺取比他們開設被動LP 頭寸更多的交易費用,Panoptic 流動性的增加也帶動了Uniswap 的流動性,這可能比目前期權協議中的2.5 億TVL 吸引更多的流動性。

新的金融特徵;頭寸永遠不會到期,期權費也不會提前支付——只有在行權時才會支付,隨著基於Uniswap 池子本身而非任何oracle 的現貨資產波動性的增加,這些溢價將增加,如果你了解Uniswap V3 流動性頭寸可以充當買入限價單和止盈單,也就能理解Panoptic 的工作原理。

當然,有許多風險需要應對;虛擬流動性管理產生的Gas 費可能會超出流動性供應商的盈利能力。與所有的DeFi 一樣,協議值提取和價值累積之間的界限仍然存在。

DeFi 仍處於起步階段,每天都會有100 萬億的股票和債券交易,而DeFi 市場僅佔其總量的十分之一。我很高興支持Panoptic,因為他們推動了自由和主權的世界中交換風險的可能性。

原文標題:Panoptic: Solving DeFi’s perennial option problem

原文作者:Ling Young Loon ,Panoptic 投資方之一

原文編譯:Leo,BlockBeats

來源:區塊律動