來源:Checkmate, Glassnode

隨著2022 年混亂、動盪和殘酷的一年即將結束,我們探索了比特幣、以太坊以及穩定幣市場的狀態。這篇回顧性分析文章將是今年的最後一版,我們期待著在激動人心的2023 年回歸。

2022 年是最混亂、動盪以及殘酷的年份之一,這不僅對數字資產行業如此,對更廣泛的金融市場也是如此。隨著央行貨幣政策發生180 度大轉彎,在經歷了數十年極其寬鬆的信貸環境之後,緊縮環境已導致大多數資產類別出現嚴重而迅速的縮水。

這一期的鏈上分析文章,將是我們今年的最後一期(除非有重大的行業動態事件激發我們)。在這篇文章中,我們將介紹:

-

波動率、衍生品以及期貨槓桿。

-

去年已實現虧損的嚴重程度。

-

比特幣鏈上的供應結構和集中度。

-

比特幣挖礦行業降溫。

-

以太坊合併後的供應動態。

-

以太坊gas 消費主導地位的演變趨勢。

-

穩定幣市場的變化趨勢和主導地位。

安靜的期貨市場

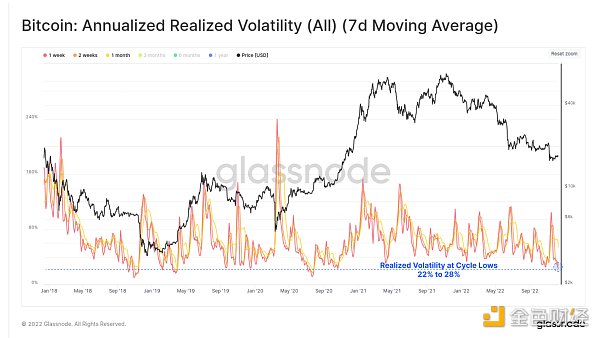

在經歷了真正混亂的一年之後,比特幣市場在進入12 月後變得非常安靜。 BTC 的短期已實現波動率目前處於22%(1 週)和28%(2 週)的多年低點,創下2020 年10 月以來的最低波動率。

期貨交易量同樣低迷,目前正逼近多年來的低點。 BTC 和ETH 市場目前的交易量相似,每天在95 億美元到105 億美元之間。這顯示了流動性收緊、廣泛去槓桿化以及該領域許多貸款和交易部門受損的巨大影響。

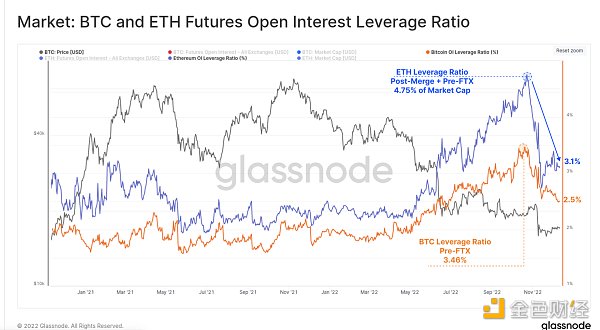

在FTX 崩盤後,期貨市場的未平倉頭寸已大幅減少。下圖顯示了槓桿率,計算為期貨未平倉權益與相應資產市值之間的比率。

對於ETH 來說,11 月期貨槓桿的建立和解除明顯更為嚴重,可能是剩餘的“合併交易”被平倉的結果。 ETH 未平倉合約佔市值的比例從4.75 %下降到市值的3.10 %。 BTC 槓桿率在ETH 市場前一周達到峰值,並在過去一個月從市值的3.46 % 下降到2.50 %。

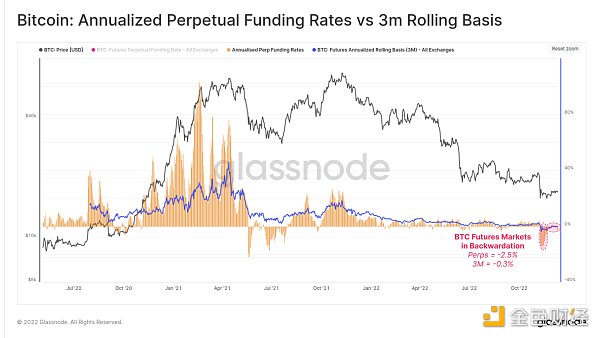

比特幣期貨和永續合約都處於現貨溢價狀態,年化基礎分別為-0.3%和-2.5%。持續的現貨溢價期並不常見,唯一類似的時期是2021 年5 月至7 月之間的盤整期。這表明市場相對“對沖”了進一步的下行風險,並且/或有更多的空頭投機者。

市場回吐

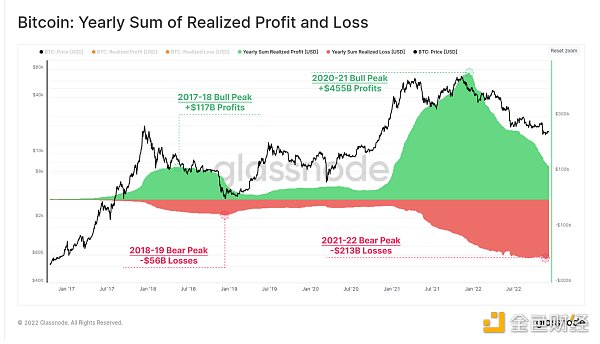

2020-21 年寬鬆貨幣政策時代的過剩流動性泡沫,創造了創紀錄的年度總實現鏈上利潤。比特幣投資者將資金轉移到鏈上,獲得了超過4550 億美元的年利潤,在2021 年11 月ATH 之後不久就達到了峰值。

從那以後,市場開始由熊主導,市場已經回吐了超過2130 億美元的已實現損失。這相當於2020-21 年牛市利潤的46.8% ,這與2018 年熊市的相對規模非常相似,當時市場回吐了47.9%。

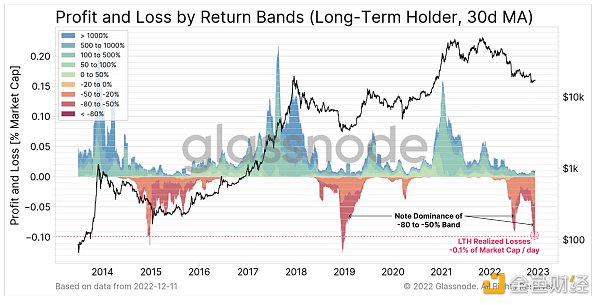

值得注意的是長期持有者(LTH)的貢獻,他們在這個週期中實現了歷史上兩個最大的相對損失峰值。到11 月,LTH 虧損的峰值為每天市值的-0.10% ,規模僅與2015 年和2018 年的周期低點相當。 6 月份的拋售同樣令人印象深刻,當時達到了每天市值的-0.09%,LTH 的主導地位鎖定了-50% 至-80% 的損失。

著眼長遠

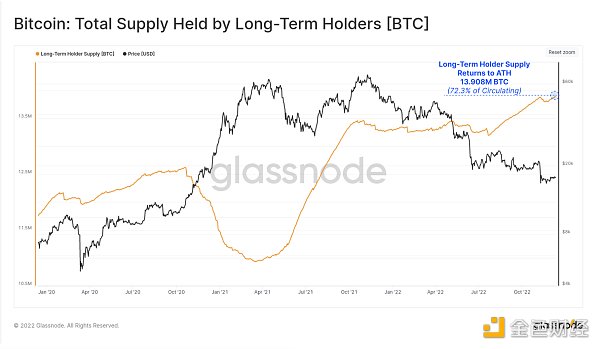

儘管出現了這些驚人的巨大損失,但幣供應的年齡以及那些留下來的人的HODL 傾向仍在繼續上升。長期持有者供應完全扭轉了FTX 慘敗後的恐慌性支出,創下了1390.8 萬BTC 的新ATH(佔流通供應的72.3%)。

該指標近乎線性的上升趨勢,反映了2022 年6 月和2022 年7 月發生的大量BTC 增持,這是在3AC 以及該領域失敗的貸方引發的去槓桿化事件之後立即發生的。

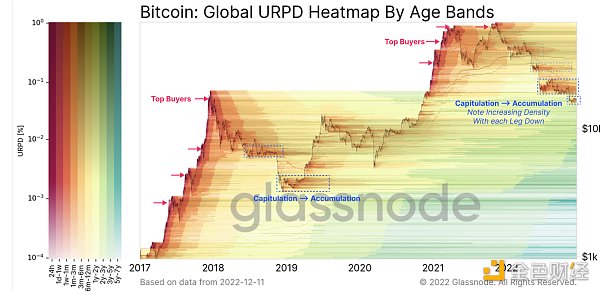

下圖提供了按幣齡段著色的幣供應密度和分佈的視圖。

注:

-

暖色表示舊幣的大量分佈,通常在市場頂部和投降底部會出現。

-

較冷的顏色表示成熟,因為投資者積累並留下未使用的BTC。

-

較深的條形表示較重的幣密度(反之亦然)。

在2022 年每次市場下跌後,我們可以看到BTC 再分配密度(因此再積累)有所增加。特別是,2022 年6 月至2022 年10 月的區域尤為突出,很多BTC 在18,000 美元- 24,000 美元之間被收購,並且它們現在已老化到6 個月以上的區間(因此上面的LTH 供應量增加了)。

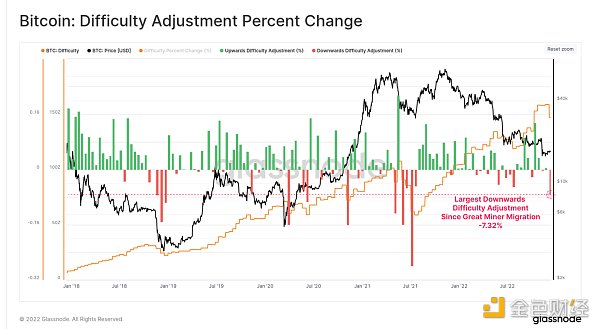

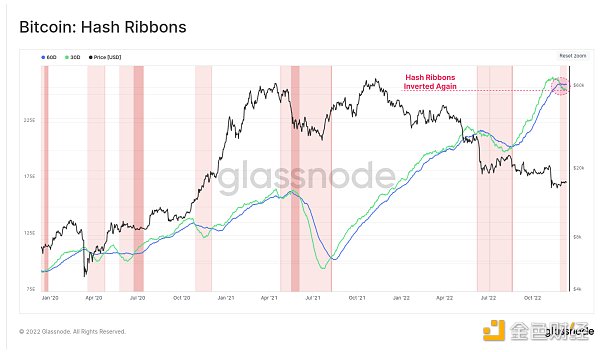

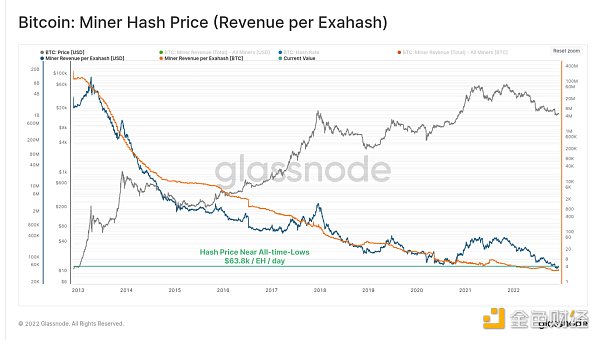

礦工的艱難時期

上週出現了自2021 年7 月礦業大遷移以來最大的挖礦難度下調。難度下降了7.32%,這意味著相當大一部分的活躍算力被關閉了,這可能是持續的收入壓力造成的。

這導致算力帶再次反轉,交叉發生在11 月下旬。這表明挖礦業面臨著足夠大的壓力,一些運營商正在關閉ASIC 礦機。這通常與礦工收入流低於其OPEX 支出有關,從而使ASIC 礦機無利可圖。

然而,考慮到算力價格僅略高於歷史低點,這並不令人感到意外。儘管現貨價格(約17,000 美元)比2020 年10 月(約10,000 美元)高出了70%,但競爭尋找下一個比特幣區塊的算力數量現在高出了70%。

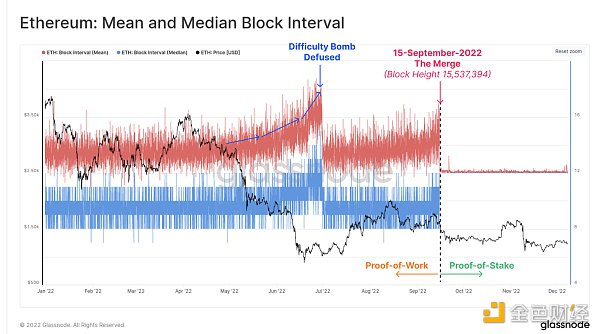

以太坊合併之後

以太坊合併於9 月15 日完成,可以說這是今年最令人印象深刻的工程壯舉。為了直觀地顯示事件的即時性,下圖顯示了2022 年期間的平均和中位數區塊間隔。很明顯,我們能觀察到工作量證明(PoW)的自然和概率可變性在哪裡結束,以及精確、預先確定的權益證明(PoS)的12 秒區塊時間何時開始生效。

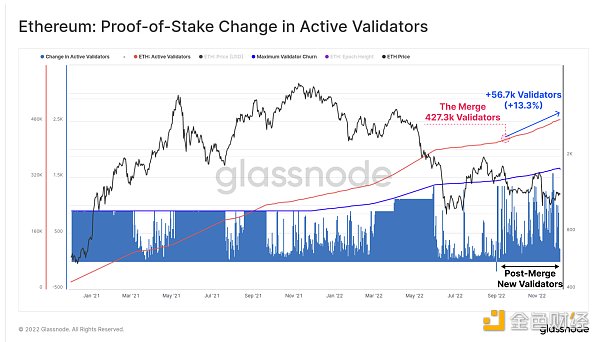

自合併以來,以太坊活躍驗證器的數量增加了13.3%,現在有超過484,000 個驗證器在運行。這使得質押的以太幣總量達到了1561.8 萬ETH,相當於流通供應量的12.89 %。

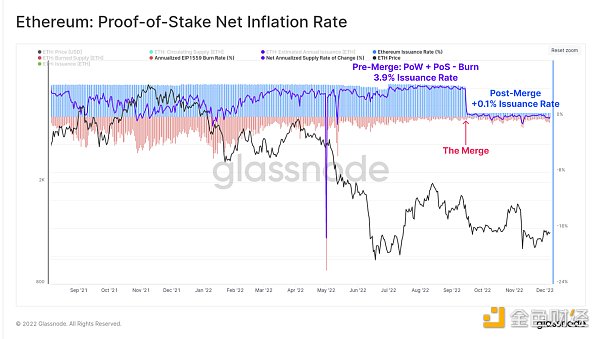

隨著向權益證明(PoS)的過渡,以太坊貨幣政策被調整為顯著降低的排放計劃。名義發行率(藍色)約為+0.5%,但考慮到EIP1559 燃燒機制(紅色)後,這幾乎完全抵消了發行。相比之下,合併前的淨通貨膨脹率為+3.9%,這表明發行量的變化有多麼巨大。

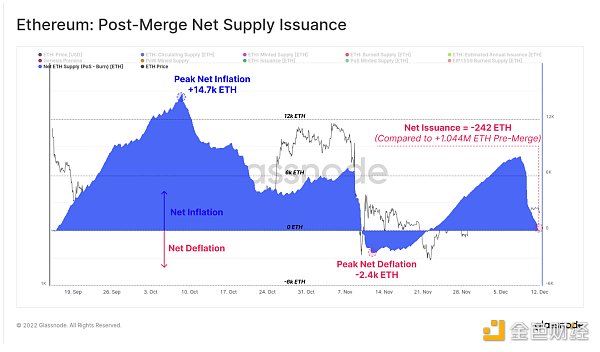

在撰寫本文時,自合併以來的ETH 供應量變化剛剛轉為淨緊縮,目前的ETH 供應量比合併時低242 ETH。相比之下,根據之前的發行計劃,本應新增的以太幣估計為104.4 萬ETH。

DeFi 去槓桿化

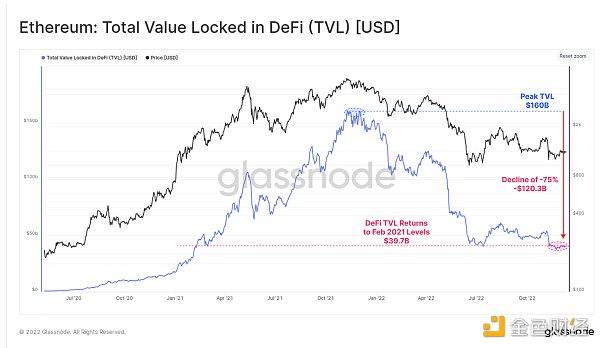

由於代幣價格大幅下跌,流動性嚴重收縮,鎖定在DeFi 中的總價值急劇下降。在2021 年11 月市場達到1600 億美元的峰值後,DeFi TVL 下降了超過1203 億美元(-75%)。這使DeFi 抵押品價值降至397 億美元,回到了2021 年2 月份的水平。

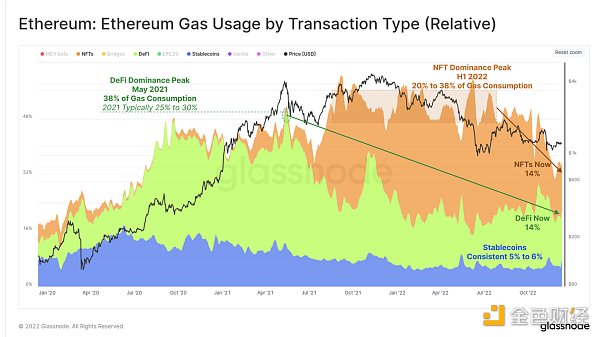

按交易類型劃分的gas 消費的主導地位,也表明在過去兩年中市場偏好發生了變化。從2020 年7 月到2021 年5 月,DeFi 協議佔所有gas 消耗量的25% 至30%,但此後已降至僅14%。

在類似的繁榮-蕭條週期中,到2022 年上半年,與NFT 相關的交易占gas 使用量的20% 至38%,但現在也已降至14% 的主導地位。穩定幣在今年全年保持穩定的5% – 6% 的主導地位。

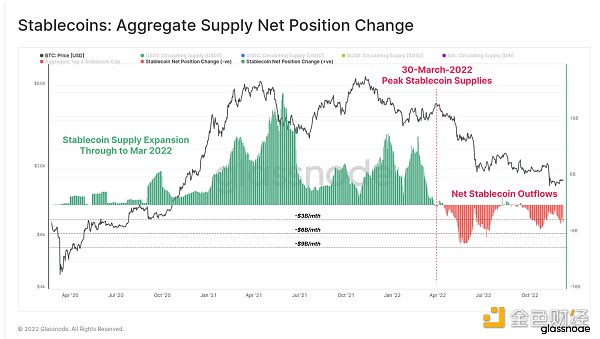

穩定幣流出

自2020 年以來,穩定幣已成為行業的基石資產,目前市值排名前6 的資產當中有3 種是穩定幣。穩定幣總供應量在2022 年3 月達到1615 億美元的峰值,但此後出現了超過143 億美元的大規模贖回。

總體而言,這反映出市場每月資本淨流出40 億至80 億美元。然而,同樣值得注意的是,這只反映了峰值穩定幣供應的8%,這表明大部分資金仍保留在這種新的數字美元當中。

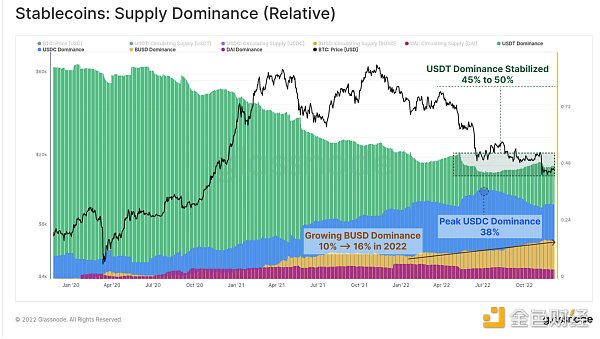

相對穩定幣供應主導地位也發生了顯著變化。

BUSD 脫穎而出,其市場份額在2022 年從10% 增加到16%,目前總資產價值為220 億美元。

儘管自5 月以來, USDT 贖回總額為184.2 億美元,但Tether 一直保持著相對穩定的45% 至50% 的市場份額。

USDC 的主導地位在6 月達到38% 的峰值,但此後下降至31.3%,目前市場價值447.5 億美元。

雖然穩定幣目前正在經歷贖回和淨資本外流,但穩定幣在以太坊的轉賬量在整個2022 年下半年繼續攀升。在2021-22 年的大部分時間裡,穩定幣的總轉賬量穩定在每天160 億美元左右,而自7 月以來,每天的轉賬量繼續攀升至200 億至300 億美元之間。

在5 月、6 月以及11 月的高波動性拋售事件期間,穩定幣總轉賬量在370 億美元和510 億美元之間達到峰值,這表明在去槓桿化事件期間對美元流動性的極端需求。

總結與結論

今年,BTC 和ETH 距歷史高點均下跌了75% 以上。自5 月以來,大規模的去槓桿化事件頻頻出現,這引發了嚴重的信貸緊縮、大量企業破產、數十億美元的龐氏項目(LUNA-UST) 不幸崩潰,以及令人遺憾的FTX 欺詐事件。

2022 年是殘酷的一年,隨著流動性和投機活動枯竭,整個市場的波動性和交易量降至多年來的低點。隨著投機者的離去,比特幣長期持有者的BTC 供應量已推高至另一個ATH,投資者似乎在每一個價格下跌的階段都在增持BTC。以太坊合併也在9 月成功執行,穩定幣繼續展示出有意義的產品市場契合度。

去中心化系統的彈性是通過多年的試驗和戰鬥傷痕建立起來的,這些事件最終造就了HODLer 群體,即最後的買家。經歷了2022 年的所有挑戰,數字資產行業依然屹立不倒,它吸取了教訓,並且比特幣區塊不斷在被發現。

無論2023 年會發生什麼,我們相信這個行業將經受住時間的考驗,我們將繼續構建分析、研究和理解原因所需的工具和數據。

滴答滴答,下一個區塊,我們2023 年再見。