撰文: R3PO

公鍊是加密世界經久不衰的主流敘事,即使目前有30+ 的主流Layer 1,運行著上百萬+ 的各類DeFi、NFT、GameFi 和SociaFi 等DApp,但這個賽道仍顯得極為早期。

「早期」在於目前公鏈只能承載數百萬用戶的使用,距離微信、Facebook 等Web 2.0 的10 億+ 用戶還差至少兩個數量級,而彌合鴻溝的新公鏈們的將會大有作為。

在關於Web 3.0 的構想中,最重要一點是現有互聯網的基礎設施和上層應用將會重構,從最底層的通信協議、到中間層的SaaS,以及上層的各類應用,都將會活躍於於新一代的高性能公鏈之上,整體市場預期以萬億美元計。正如Blockchain.com 聯創Peter Smith 所言,「這波牛市我們見證了Solana、Avalanche 和Near Protocol 的成功,在短期內獲得了超高的回報,下一波Layer 1 將是Aptos 和Sui 的主場。」

對於未來屬於Move 生態公鏈這一點,市場基本已經取得共識,而現實是世間苦以太坊們久已。

在展開介紹Move 之前,我們簡單回顧一下區塊鍊長期面臨的一些問題。

區塊鏈基礎設施的現狀

性能瓶頸:矛盾已至臨界點

時間來到2022 年,區塊鏈的矛盾集中為一點,用戶日益增長的高速網絡需求和現今公鏈延遲高、價格貴、確認慢之間的矛盾。

在2020 年肇始的DeFi Summer 浪潮中,讓鏈上用戶數量首次突破百萬量級,隨之而來的是以太坊高昂的Gas Fee 問題,在高峰期一次鏈上交互就要花費上百美元,造就了巨鯨對散戶的擠出效應,中心化的危機縈繞在加密世界。

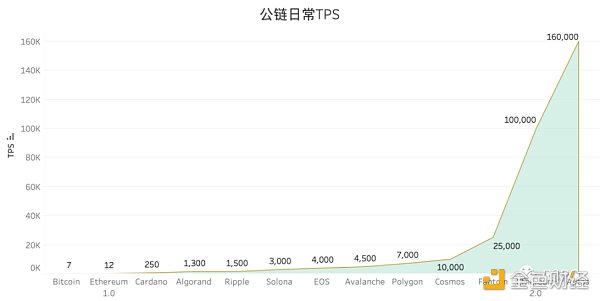

以太坊王位不穩,野心家看到自己的機會。 Solona 和Avalanche 等主打「高性能」的新公鏈登上歷史舞台。客觀而言,這兩條公鏈的TPS 較之以太坊上升了兩個數量級,基本接近Visa 等Web 2 巨頭交易結算能力,但是Solona 接二連三的宕機證明這不是最後的終點。

以太坊的回應是推進EIP-1559 提案進行倫敦硬分叉,促進各類L2 Rollup 的成長,以及明年徹底Merge 之後的2.0 時代,TPS 有望提升至10 萬級。

但是dYdX 從以太坊生態的出走宣告以太坊階段性的出師不利,一萬年太久,加密世界現在就要高性能。

時間不等人,Web 3.0 時代,更多的外部用戶將湧入加密兔子洞,我們需要提供超越Web 2.0 時代的用戶體驗,來證實DeFi、NFT、GameFi 的優越性。

是時候來討論新一代的公鏈取代以太坊的可能性了,真正適合區塊鏈下一個十年的高性能公鏈,而這是Solidity 支撐下的以太坊無法完成的歷史使命。

Solidity:智能合約的阿喀琉斯之踵

以太坊的成功建立在Solidity 和比特幣的肩膀之上,二者缺一不可,我們可以歸納為如下公式:

-

PoW 原則下的挖礦機制,讓礦工通過哈希碰撞爭奪記賬權,給交易排序,是個體公平參與以太坊的物理基礎。

-

智能合約是DeFi、NFT、GameFi 等複雜邏輯操作的基礎,第一次實現了由鏈上資產構建的Crypto Native 生態。

成也蕭何。 Solidity 本身並沒有問題,成功促成了EVM 這個以太坊生態的最大護城河,其餘公鏈基本都需要兼容EVM 才能激發應用的遷移,可以這樣認為,在2022 年之前,公鏈賽道的競爭是以太坊和其他以太坊的競爭。

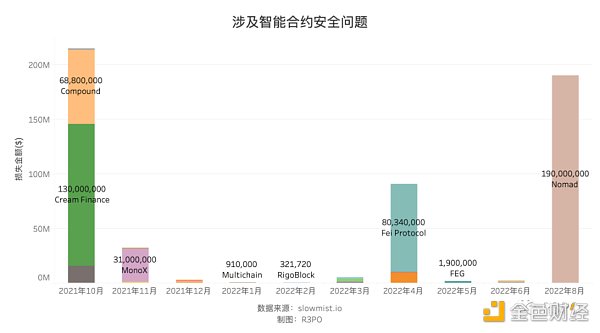

敗也蕭何。 Solidity 編寫出的智能合約經常出現問題,究其根本,Solidity 並非是完全為鏈上資產準備的編程語言,而更多是面向智能合約的撰寫工具,在智能合約中,資產是由時間、整型、浮點數、布爾值等組合而來的常規的數值類型,一切傳統攻擊手法都可以適用,而恰恰Solidity 支撐著龐大的鏈上資產,因此安全就成為巨人的腳踝,揮之不去的陰影。

總結一下,Solidity 語言特點的紅與黑:

-

動態語言。便於開發調試VS 難以在編譯階段發現問題;

-

語法靈活。支持動態調用VS 危及資產安全;

-

支持資產屬性。智能合約基礎VS 需要開發者邏輯完備。

-

資源集中存儲。便於資產管理VS 合約漏洞會波及全體使用者資產。

我們必須承認Solidity 的優秀和不足,在其基礎上看待未來的的編程語言發展,開發出下一個時代高性能公鏈。

而Move 語言就是在前人基礎上的進一步揚棄,接下來,就是Move 的變革新時代。

Move 的由來及歷史

Move 語言在邁入大眾眼簾之前,就已經上演了一出大起大落的王子復仇記。

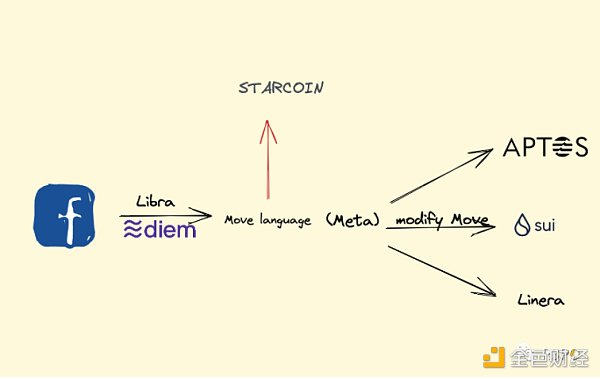

其本是含著金湯匙出生的大廠之子,後家道中落被家中售出,然又幸而得到a16z、FTX、Coinbase 等資本扶持,最終構建出Move 生態,這也是第一次由編程語言命名的公鏈生態,足見其優秀。

實際上,Move 並不是新出現的語言,其開發已經數年有餘,最早是Facebook 為其Diem 項目所專項開發的語言,在Facebook 迫於監管壓力售出Diem 團隊後,Move 語言經歷了一段很長時間的低迷。

在Move 低谷期,Starcoin 技術團隊選擇長期堅持,編寫一系列教程鼓勵開發者參與,並且率先使用Move 語言構建公鍊和生態,向開發者和市場證明了Move 語言的威力。

長期堅持最終見到曙光,從2022 年3 月起,Move 系公鏈便開始映入主流視角,Sui、Aptos 和Linera 先後完成融資,由於三者過於相似,並且高度同質化而迅速吸引了市場的注意。

-

三者開發主力均由原Diem 團隊構成,Meta 係正式成型;

-

都以Move 作為開發語言,Sui 對原生Move 進行了修改;

-

全部由a16z 進行投資,由於目前三者主網均未上線,可以認為其更看好Move 語言的未來;

-

三者均接受大額融資, Sui 完成2.36 億美元融資,Aptos 完成3.5 億美元融資,Linera 完成600 萬美元融資;

Move 本身是經由Rust 語言修改而來的一門編程語言,其語法特色強調超越Solidity,我們可以總結Move 語言特點如下:

-

泛型+ 靜態編程。摒棄Solidity 的動態調用,轉而用泛型工具實現高效開發,同時確保在編譯階段攔截合約漏洞,預防於危機之前,避免上鍊之後的資產損失。

-

語言級的形式化驗證能力。形式化驗證是指將合約邏輯數學化的驗證手法,這是目前最安全的驗證機制,在Solidity 開發中,一般由專業的安全機構在,如慢霧,派盾在合約完成後進行驗證。而Move 從語言級層面實現這一工具,便於開發者調用。

-

面向資源編程。在Move 語言中,資源被定義為特殊類型,在同一個時間戳下,資源只能有一個「主人」,只能存在一個狀態(存在or 銷毀),從根本上避免了無線增發,歸屬不明等攻擊手法的可能,保證了從開發到交付、端到端的全流程安全狀態。

-

資源分散存儲。在Solidity 實現的智能合約中,資源是「串聯」存儲,黑客攻破其一點,則整個合約牽涉的資產都會被收入囊中;而在Move 語言實現中,資源是「並聯」存放,任何數據都有其具體所有人,黑客攻擊也無法造成合約整體失效。

在資本的快速催熟下,市場第一次因為三條主網都沒有的公鏈而陷入瘋狂,Move 語言開發者1200 美元的時薪meme 都快速出圈,顯然已經走出Starcoin 苦苦堅持時的窘境。

Move 語言並非只停留在傳說中,Starcoin 已經在其上佈局生態,Aptos 測試網也來到第三階段,Sui 和Linera 也緊隨其後,Move 生態會徹底取代Solidity 生態嗎?

光說不練假把式,接下來,我們為大家實際體驗下基於Move 編寫的各條高性能公鏈生態。

Move 的生態現狀

並且,這次的主打口號,已經悄然躍進為Web 3.0,在剛剛發布的Aptos 中佔據首要地位,這不是為DeFi 或者NFT 準備的公鏈,而是為下一代互聯網遷移至Web 3.0 而築基,70 億人需要高性能,保護隱私需要新公鏈,無摩擦(Seamless)體驗需要生態。

四條公鏈中,Starcoin 一馬當先,已經具備較為完整的應用生態,包括DeFi、NFT、元宇宙和硬件錢包等配套措施,Sui 率先拿到融資,但目前生態建設疲軟,只有少數應用進行佈局,需要進一步觀察。

而Aptos 上演了後來者居上的好戲,其在7 月份僅有30 個應用,而到8 月中上旬,便已經有80 餘生態排隊上線,可謂是當前頂流。

而Linera 目前還在開發中,本文暫不涉及。

這些深耕MOVE 生態,致力於推動Web3.0 的團隊值得被注意。

Aptos 四步走戰略

Aptos 的崛起,不能忘記Solona 開發者的貢獻,大批量的開發者遷移至Aptos 測試網,希望能複刻Solona 在這個牛熊週期的成功。

根據官網資料,Aptos 目前已經進行一屆黑客松,並且在6 月推出Grant 計劃來資助生態發展,其測試網激勵共計4 輪,包涵:

-

AIT 1:啟動,包括43 個國家在內的119 個節點參與其中

-

AIT 2 : 質押,包括44 個國家在內的226 個節點參與其中

-

AIT 3 :治理和升級,目前正在進行中

-

AIT 4 :動態驗證器拓撲

AIT 3 階段促進了Aptos 生態宛如寒武紀大爆發般的活躍,已經基本涵蓋DEX、GameFi、NFT、預言機等一系列配套基礎設施,Aptos 團隊並未如其他公鏈一樣吸引現有成熟應用,而是希望應用伴隨公鏈一起成長,之後無縫切換至主網,直接留存現有用戶和開發者。

性能瓶頸:矛盾已至臨界點

其中亮點項目如下:

-

基於AMM 的DEX Liquidswap。由Aptos 官方和Pontem Network 團隊合作開發,其構建的Move VM 可以進行跨鏈操作,首批支持Rust 語言系列的Polkadot。 Liquid 以Uniswap 為原型進行設計,有望成為Aptos 鏈上的主流原生DEX。

-

基於Block-STM 機制的訂單薄DEX Econia。其關鍵之處在於利用Aptos 的並行處理機制,對訂單進行批處理,較少無常損失,促進撮合效率。

經過AIT 3 的發酵,Aptos 的市場熱度進一步提升,我們有望在今年見證真正Aptos 高性能公鏈的大規模進步。

Sui 的久久為功

不同於Aptos 在市場上的大開大合,Sui 背後的Mysten Labs 顯得更為低調和隱忍,不同於Aptos,Sui 使用的Move 語言有一定的修改色彩,其上的亮點為網絡費用將分為計算和存儲兩部分,分別進行結算,用戶為當前的存儲付費,也可在不需要之後解除授權刪除數據,更為強調保護用戶隱私。

Mysten Labs 已經為Sui 網絡啟動測試網DevNet,主流應用為自身研發的Sui wallet 插件錢包,包括代幣和NFT 管理功能,其他生態建設進步較為緩慢。

其在今年3 月就發布關於遊戲和NFT 的開髮指南,明顯可以觀察到Sui 對NFT、遊戲等商業應用更為感興趣。

Starcoin 的佈局與未來

不同於Aptos 和Sui 仍舊掙扎於測試網,Starcoin 已經在開發麵向用戶的真實產品,總交易數已達8 百餘萬次,平均交易費用僅為0.000016 美元,其上的生態更是生機勃勃,萬物競發的狀態。

生態包含錢包、DEX、NFT 交易平台、礦池和穩定幣等板塊,足以讓我們一窺Move 生態構建公鏈的全貌。

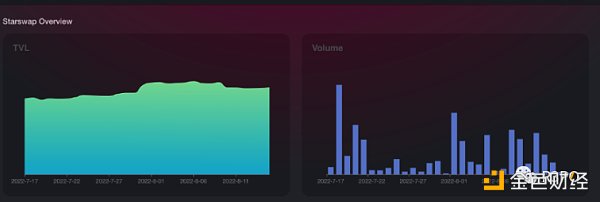

以其上的DEX Starswap 為例,基於AMM 機制的原生Move 應用,目前TVL 為80 萬美元,支持WEN、FAI、XUSDT、STAR 和STC 等五種資產之間的交易,並且支持跨鏈橋兌換更多資產,也是未來構建Move 金融生態的起點。

在DeFi 之內,鏈上原生資產將會獲得超額抵押穩定幣FAI 的無縫支撐,FAI 可由STC 或者ETH 抵押獲得,構建屬於Starcoin 的穩定幣體驗,擺脫USDC 等日益中心化穩定幣的威脅,更好的促進Move 生態建設。

在鏈下,Starcoin 和硬件錢包OneKey 進行深度合作,目前已經支持Starcoin Dapp,由軟到硬,Move 語言負責鏈上資產安全,硬件錢包將確保物理資產安全。

在DeFi 之外,Starcoin 還進行包括NFT 和元宇宙在內的佈局與建設,不同於以太坊生態的高昂手續費和高延遲,基於Move 開發的Kiko Verse 是包含NFT、代幣機制以及meme 文化在內的潮流元宇宙平台。

不同於DeFi 應用對低延遲的需求,元宇宙平台需要進行高負載支撐,得益於Move 語言生態和Starcoin 的支持,Kiko verse 可以一站式解決Game/NFT/DeFi 的需求,成為我們走向未來生活的入口。

結論及展望

Move 生態還處於一個早期階段。一方面我們可以看到Move 從設計以及已經實現的功能來看它已經具備聲稱的先進性與潛力。但在另外一方面,跟已有的EVM 生態比較,Move 領域的生態還處於早期建設階段。區塊鏈的魅力就是它未來的可能性以及每個人都可以成為參與者。對於廣大的開發者和樂於嘗試的新項目早期使用者,Move 是2023 年不可錯過的一個全新領域。