撰文:Frank,Foresight News

2022 年倏忽而過,今年的行業更加變動不居,尤其是經歷了數次「黑天鵝」事件,從多方面對整個加密市場進行了極限壓力測試,也由此貢獻了足夠的行業內外的關注與話題熱度。

凡是過去,皆為序章。本文統計了本年度Foresight News 的用戶搜索結果,同時對相同概念的大小寫進行了合併處理,就此整理出了2022 年度熱搜榜單(包含站內熱搜榜與Mirror 熱搜榜)。

通過該榜單,我們既可以一窺今年在用戶眼中熱度最高、最被關注的項目或賽道,或許也可以此為鑑,發現那些隱藏在背後的火種可能,收穫一份2023 年的生存指南。

站內年度熱搜榜

Aptos:年度新公鏈頂流

「Aptos」能夠躋身今年的站內年度熱搜榜榜首,並不令人意外,雖然它是10 月份才開啟代幣APT 的空投,但作為一開始便含著金湯匙出生的新公鏈龍頭,Aptos 今年無論是在社區關注度還是生態熱度方面,都順利接過歷史上EOS、波卡、Solana、Avalanche 的接力棒,成為新一屆的公鏈頂流。

如果我們回顧Aptos 今年以來的重大項目進展節點,也會發現其幾乎貫穿了2022 年始終:

-

3 月15 日,Aptos 完成2 億美元戰略融資,a16z 領投,Tiger Global、Katie Haun、Multicoin Capital、Three Arrows Capital、FTX Ventures 和Coinbase Ventures 等參投;

-

5 月13 日,Aptos 開放激勵測試網1 註冊,並於5 月16 日正式開啟,持續至5 月27 日;

-

7 月1 日,Aptos 開放激勵測試網2 註冊,並於7 月12 日正式上線,持續至7 月22 日;

-

8 月19 日,Aptos 開放激勵測試網3 註冊,並持續至9 月9 日;

-

7 月25 日,Aptos 完成1.5 億美元融資,FTX Ventures 和Jump Crypto 領投;

-

10 月18 日,Aptos 上線主網,隨即發布代幣經濟學概覽,APT 初始總供應量為10 億枚,其中分配給社區51.02%,分配給核心貢獻者19.00%,分配給基金會16.50%,分配給投資者13.48%;

-

10 月19 日,Aptos 向完成Aptos 激勵測試網申請或鑄造APTOS:ZERO 測試網NFT 的用戶發放約2000 萬枚APT 代幣空投;

發軔於2022 年的Aptos,在2023 年究竟會逐步迎來生態的繁榮,還是複刻EOS、波卡的發展軌跡,尚未可知。

空投:貫穿全年的核心議題

「空投」則是今年僅次於Aptos 的熱詞,從3 月份的APE 到6 月份的OP,再到10 月份的APT 和Blur 多輪Package,今年已經兌現的大額空投也幾乎貫穿了全年:

-

3 月17 日,BAYC 母公司Yuga Labs 推出代幣APE,總量10 億枚,其中62% 將分配給社區、15% 空投、47% 分配給生態基金、8% 分配給BAYC 創始人、16% 分配給Yuga Labs 團隊、14% 給合作夥伴和投資人;

-

6 月1 日,Optimism 正式開放認領OP 治理代幣空投,初始發行總量為4294967296 枚,並將以年度2% 的固定速率通脹,首輪空投總量5% 的代幣;

-

10 月18 日,Aptos 上發布代幣經濟學概覽,APT 初始總供應量為10 億枚,向完成Aptos 激勵測試網申請或鑄造APTOS:ZERO 測試網NFT 的用戶發放約2000 萬枚APT 代幣空投;

-

10 月20 日,Blur 正式上線,並將向過去6 個月內交易NFT 的所有用戶空投Packages;隨後12 月6 日開放申領第二輪空投,規模是第一次的十倍,且第三輪空投將於明年1 月結束,屆時還將上線BLUR 代幣;

與此同時,Sui、zkSync、StarkNet、Scroll、Aleo、Sei 等潛在的空投可能也都讓大家寄予厚望,所以今年大家參與測試網、刷空投的行為成為基本操作,也注定會將空投這個議題的熱度延續下去(參見時間線《精選潛在空投匯總》)。

Sui:後發先至的新公鍊主角

「Sui」在今年厚積薄發的熱度演變趨勢,則完美驗證了加密世界的好飯不怕晚邏輯——作為同樣從Diem 核心團隊成員走出來的兩個相關項目,相較於強勢的Aptos,Sui 更像當年的Cosmos, Aptos 則像當年深受偏愛的Polkado:

Sui 在一開始的關注度與討論都遠遠不如Aptos,尤其是在今年10 月份Aptos 發布代幣後,熱度更是一度遠遠被甩在後面。

但近一個月以來,與Aptos 生態的聲量漸小不同,伴隨著關於代幣分配等大家翹首以盼的細節的披露,Sui 的熱度始終高企不下。而伴隨著2023 年的到來,Sui 也大概率會如今年的Aptos 一樣,成為受盡關注的主角之一(推薦閱讀《一覽由Meta 幾位前成員發布的PoS 區塊鍊網絡Sui》)。

FTX:2022 最大行業黑天鵝

「FTX」的爆雷,應該是今年對行業影響最深重的黑天鵝事件,也被視作加密世界的雷曼危機,其資金窟窿之大與離譜操作之多,導致沒有人知道誰會是下一個爆雷的對象。

所以它對整個市場的衝擊不僅僅在於資產與價格維度,更重要是對行業信心與監管預期的深遠影響:一個全球前三大交易所,一個風頭正勁的頭部企業,卻私自挪用用戶資產甚至導致數十億美元的虧空,以致於一夕之間迅速垮塌。

要知道僅僅數個月前,FTX 還似乎並未受Terra、Three Arrows Capital 的影響,給市場的感覺是兜里有錢,四面出擊,在併購戰線全面擴張——以約14.22 億美元贏得Voyager 的破產拍賣,擊敗了此前傳聞的幣安等競爭對手,同時表示考慮競購破產的加密借貸平台Celsius Network 的資產等等。

所以很少有人能夠想到這一切的開端會如此的戲劇化,更沒有人想到一個320 億美元巨頭的崩塌又會如此迅速,而它所引發的一連串連鎖反應,無論是FTX 及其相關實體本身,還是作為交易對手方的Genesis、DCG 等中心化機構,危機都仍在深度發酵(推薦閱讀時間線《加密雷曼時刻,FTX 推翻的多米諾骨牌》、《FTX 覆滅反思錄》)。

而12 月13 日巴哈馬警方逮捕SBF,則算是為整個FTX 事件翻開了全新的一頁(參見時間線《SBF 被捕,FTX 迎來故事最終章?》),事件後續料將在2023 年繼續餘波蕩漾,注定戰線漫長。

Cosmos:隱然第二大公鏈生態

「Cosmos」在今年上半年借助LUNA 與Terra 生態的火熱,一度時移勢易,發展勢頭明顯遠勝如今反而落寞的Polkadot 平行鏈項目。

即便隨後的Terra 崩盤對牽扯頗深的Cosmos 生態造成了嚴重衝擊,但不同於Polkadot 平行鏈拍賣與項目關注度的冷清,Cosmos 仍是熱點項目不斷,尤其是伴隨著Cosmoverse 大會上重磅發布的2.0 版白皮書,其在鏈間安全、流動性質押、新代幣模型以及費用機制等方面極大擴展了敘事空間。

雖然在ATOM 代幣釋放方面可能為中短期內的二級市場帶來拋壓,但對更長期的敘事來說無疑是一次預期拉滿的提振,畢竟有故事可講,才是公鍊等加密項目生生不息的源動力。

此前專注於研究和開發Terra 生態的Delphi Digital 也表示,將在未來專注於Cosmos 生態系統(延伸閱讀《Delphi Labs: 為何我們將研發重點聚焦在Cosmos 生態》),雖然安全問題和技術問題方面的表現不盡如人意,但至少就目前而,Cosmos 隱然有在2023 年成為僅次於以太坊的第二大公鏈生態的趨勢。

融資:全年逾20 起上億美元級別融資

「融資」作為大類話題持續受到關注,在此僅簡單羅列一下今年值得關注的一些「知名項目+1 億美元級別以上」的融資事件(剔除了了一些關聯度不高和特殊賽道的項目,但不完全統計之下仍有20 多起,且前後相對均衡,足見今年雖風波不斷,但融資熱潮仍盛):

-

Solana 生態錢包Phantom 完成由Paradigm 領投的1.09 億美元新一輪融資,估值為12 億美元;

-

區塊鏈開發平台Alchemy 以102 億美元估值完成2 億美元融資,Lightspeed 和Silver Lake 領投;

-

Amber Group 以30 億美元估值完成2 億美元融資,淡馬錫、紅杉中國、Pantera Capital 和Tiger Global Management 等參投;

-

NFT 二層擴容解決方案Immutable X 的開發公司Immutable 以25 億美元估值完成2 億美元融資,淡馬錫領投;

-

ConsenSys 以70 億美元估值完成4.5 億美元D 輪融資,由ParaFi Capital 領投;

-

Optimism 完成1.5 億美元B 輪融資,a16z 和Paradigm 共同領投;

-

BAYC 母公司Yuga Labs 以40 億美元估值完成新一輪4.5 億美元融資,a16z 領投;

-

Helium 以12 億美元估值完成2 億美元D 輪融資,Tiger Global 領投;

-

LayerZero 的開發團隊LayerZero Labs 宣布完成1.35 億美元A+ 輪融資,FTX Ventures、紅杉資本與a16z 共同領投;

-

NEAR Protocol 完成3.5 億美元融資,Tiger Global 領投;

-

印度加密交易所CoinDCX 以21.5 億美元估值完成1.35 億美元D 輪融資,Pantera Capital 和Steadview Capital 領投;

-

KuCoin 以100 億美元估值完成1.5 億美元融資,Jump Crypto 領投,Circle Ventures、IDG Capital 和Matrix Partners 等參投;

-

Chainalysis 以86 億美元的估值完成1.7 億美元F 輪融資,該公司的現有投資者新加坡主權財富基金GIC 領投;

-

Solana 生態NFT 市場Magic Eden 以16 億美元估值完成1.3 億美元B 輪融資,Electric Capital 和Greylock 共同領投;

-

數字資產經紀公司FalconX 以80 億美元估值完成1.5 億美元D 輪融資,GIC 和B Capital 領投;

-

數字資產管理平台Gnosis Safe 宣布更名為Safe,並完成由1kx 領投的1 億美元融資;

-

NFT 項目DigiDaigaku 母公司Limit Break 共完成兩輪共計2 億美元融資,兩輪融資由Josh Buckley、Paradigm 和Standard Crypto 領投;

-

Sui 開發團隊Mysten Labs 完成3 億美元融資,FTX Ventures 領投;

-

Animoca Brands 完成由淡馬錫領投的1.1 億美元融資;

-

Uniswap Labs 以16.6 億美元估值完成1.65 億美元B 輪融資,Polychain Capital 領投;

-

zkSync 開發公司Matter Labs 完成2 億美元C 輪融資,Blockchain Capital 和Dragonfly 共同領投;

-

Aztec Network 完成1 億美元融資,a16z crypto 領投;

-

Amber Group 完成3 億美元融資,Fenbushi Capital US 領投;

以太坊:邁入PoS 新紀元

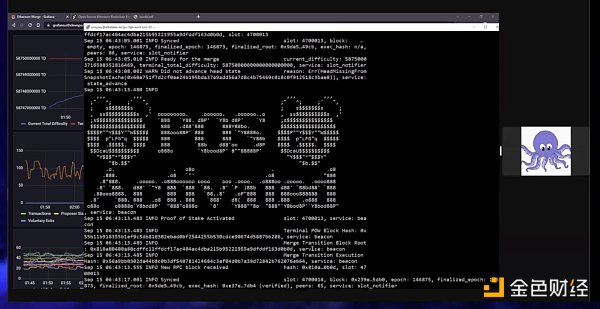

「以太坊」今年最盛大的行業盛事,非PoS 合併莫屬——2022 年9 月15 日14:42,以太坊順利達到主網合併終端總難度,PoW 時代最後一個區塊由F2Pool 挖出,區塊高度為15537393。

以太坊執行層(即此前主網)與權益證明共識層(即信標鏈)於區塊高度15537393 觸發合併機制,並產出首個PoS 區塊(高度為15537394)。

Hello,PoS;Byebye,PoW。作為如今的千億美元巨獸,誕生近十年的以太坊,徹底成為分別代表PoS 的龍頭幣種,從而將加密競賽帶入新的紀元(推薦閱讀《以太坊簡史:因暴雪削弱術士而誕生的千億美元巨獸》),2023 年也會是以太坊全面進入PoS 後的全新一年,將迎來上海昇級等諸多關鍵里程碑,值得期待。

zkSync:角色日漸吃重的zkEVM 主力

「zkSync」作為以太坊最值得期待的未來方向之一,一直被視為整個Layer2 尤其是zkEVM 試金的主力,而今年10 月份2.0 主網的啟動,也意味著作為與EVM 兼容的ZK Rollup,zkSync 走在了一眾Layer2 擂台賽的前列。

今年的韓國區塊鏈週上,Vitalik 也又雙叒叕一次重申了在Layer 大戰中對ZK Rollup 的看好:

仍然相信今天的一些Optimistic Rollup 項目會成功,但預計今天致力於擴展以太坊的一些Optimistic Rollup 項目將轉向擁抱ZK-Rollups,因為ZK-Rollups 具有「基本優勢」,甚至直言「ZK Rollup 很可能是以太坊的頂級Layer2 擴展武器」。

如今在加密市場情緒低迷的背景下,Layer2 尤其是zkEVM 在接下來整個以太坊生態的所扮演的角色尤其吃重,2023 年的zkSync 究竟會如何表現(何時發幣),料將會是最受關注的議題之一。

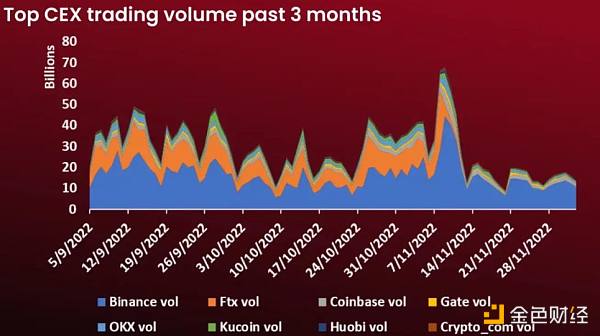

幣安:FUD 之中穩坐釣魚台

「幣安」在今年多災多難的行業背景下,依舊穩坐釣魚台。

尤其是在FTX 事件之後動作頻頻,不僅參與Voyager 等受FTX 波及機構的競標,還成立規模或達20 億美元的行業復甦基金。

雖然最近因監管問題、儲備金疑雲、在FTX 崩潰中的作用等受到質疑,甚至一度形成FUD 潮,但目前市場對於幣安的信任應該還是相對穩固,交易所賽道暫時步入「後FTX 時代」。

dYdX:受FTX 影響大放異彩

「dYdX」的上榜則應該主要得益於FTX 事件貢獻的熱度——FTX 此輪的驟然崩潰,再次證明了加密行業沒有「大而不能倒」的神話,也在一定程度上引爆了加密行業的信任危機與流動性困境。

而在危機不斷傳導到中心化交易所和機構們的同時,像dYdX 這樣的去中心化項目反倒再一次大放異彩,無論是交易量還是新增用戶數都增長明顯,成為此次行業危機的最大受益者之一(推薦閱讀《CEX 雷曼時刻的B 面:一場專屬於DEX 的鏈上狂歡》)。

從數據層面看,無論是dYdX、GMX、Gains 這樣的鏈上衍生品項目,還是Uniswap 這樣的傳統DEX 協議,在11 月初FTX 事件開始發酵後,交易量開始相比前日大幅走高數倍,並且在隨後的9 日、10 日左右創下歷史記錄。

其中dYdX 更是在11 月6 日至11 月12 日的一周時間裡,實現了130 億美元以上的交易量,創下自今年5 月8 日Terra 危機以來的單週新高。

雖然在此之後,這股DEX 熱潮僅僅持續了一周——譬如11 月13 日開始,dYdX 的周交易量又跌回了20 億美元左右的平均水準,但去中心化的必要性也再一次得到邏輯驗證。

香港:力圖重返加密舞台中央

「香港」則在今年逐步嘗試回歸加密行業與Web3 世界的地理中心之一(參見時間線《擁抱Web3,香港邁入開放金融新時代》)。

此前在Foresight News 編譯的《CoinDesk:2022 年區塊鏈領域最具影響力的50 所高校》中,香港理工大學高居第一,其它如香港大學、香港中文大學、香港科技大學也赫然在列,躋身上榜高校密度最高的地區之一,說明香港本就具備足夠的競爭實力與底蘊。

然而今年以來,在甚囂塵上的Web3 卷向新加坡的論調中,香港逐步跌落前排,似乎在錯失互聯網浪潮之後要進一步落後於Web3 的時代脈搏,直到本屆港府上台之後,香港下定決心與新加坡、倫敦、紐約等城市爭奪全球加密金融中心和虛擬資產中心地位。

其中10 月16 日,香港財政司司長陳茂波發表文章《香港的創科發展》,並指出要推動香港發展成國際虛擬資產中心,「政策宣言將清晰表達政府立場,向全球業界展示我們推動香港發展成國際虛擬資產中心的願景,以及與全球資產業界一同探索金融創新的承擔和決心」(延伸閱讀《香港下定決心,競爭全球虛擬資產中心》)。

無論是從今年金融科技週首日Web3 相關人士的密集壓陣亮相,還是虛擬資產政策宣言中令人心潮澎湃的莊嚴許諾,都進一步旗幟鮮明地向全世界宣告香港對Web3 與加密資產大門敞開的十足誠意。

而且辯證地看,10 月份大家還在以FTX 離開香港前往巴哈馬而對香港嚴格的監管制度有所議論,僅僅一個月後FTX 的爆雷,卻似乎反而證明了香港對風險的敏感度,監管與創新本就是一體兩面,禍兮福之所倚,大潮退去才能更見真章(延伸閱讀《2022 再出發,香江加密願景的潮落潮起》)。

而12 月,先是香港證監會也表示正在草擬新制度下持牌虛擬資產交易所的監管規定,並會展開公眾諮詢,正在密切監察虛擬資產領域最新發展形勢;隨後南方東英資產管理有限公司在港交所推出亞洲首批虛擬資產ETF:南方東英比特幣期貨ETF(3066.HK)、南方東英以太坊期貨ETF(3068.HK),再度說明了本屆港府對加密資產及Web3 持開明態度,已在加速擁抱加密浪潮。

NEAR:仍在日拱一卒的明星公鏈

「NEAR」作為最受資本青睞的明星公鏈之一,今年的發展只能說是差強人意,在生態實際發展方面明顯落後於其它主流公鏈(甚至於本寄予厚望的算法穩定幣USN 也落寞收場)。但作為一直以無限擴容作為願景之一的特色公鏈,NEAR 在開啟質押之後,接下來新分片就是開啟下一階段的關鍵敘事,仍需持續關注。

LayerZero:熱度不減,聲量減弱

「LayerZero」作為全鏈(omnichain)互操作性協議,理論上支持所有Layer 1 以及Layer2 間的跨鏈通信,因此一直頗有敘事熱度(延伸閱讀《SushiSwap 創始人0xMaki 加持,LayerZero 和Stargate 想像空間幾何?》),今年伴隨著Coinbase、幣安的上線及Aptos 主網上線之初的快速接入,也帶來了幾波短暫的熱度高峰。

不過此前其開發團隊LayerZero Labs 完成1.35 億美元A+ 輪融資由FTX Ventures 領投,所以此番FTX 爆雷之後,LayerZero 及其旗下Stargate(STG)明顯聲量和表現都弱了很多,為其未來的發展蒙上了一層陰影。

公鏈:新王相繼隕落,激情消退

「公鏈」無疑是今年最能引發人們反思的賽道之一,其中以Terra 生態的崩盤和Solana 的跌落為代表事件,幾乎驗證了新王隕落、新新王未知。

年中Terra 的崩盤及其次生災害,已經在一定程度上將新公鏈們(SolanaAvalanche、Fantom)龐大與虛弱的二象性呈現在大眾面前,而年末FTX 所引發的Solana 危機則徹底撕開了所謂的生態光環:

一個曾經炙手可熱的新生代公鏈,短短幾天雲泥之別,而與此同時,Solana 里斯本大會討論正酣,然而議程尚未結束,命運卻早已轉向,不由得讓人唏噓。

這讓人也不由得重新審視新公鏈迷思,尤其是像Solana 這樣曾經大旗高舉的「以太坊殺手們」,如今一個個跌落神壇,而那些彼時看似龐大的生態,在雪崩般垮塌的信心和朝露般蒸發的市值面前,也一觸即潰。

而Aptos、Sui 的聲量則又暫未令人看到足夠的希望,所以新公鏈的激情消退之後,似乎只有比特幣、以太坊更有韌性,更值得關注與期待。

錢包:掌控私鑰,才能掌控未來

「錢包」則伴隨著用戶對更多中心化交易所的不信任感加劇而再度受到關注,在市場資金外流到鏈上的趨勢下,錢包背後的資產個人掌控的重要性也進一步凸顯。

此次FTX 的爆雷更說明沒有大而不能倒的中心化交易所,「Not your keys, not your crypto」,掌握自己的私鑰,才能掌握自己的未來(推薦閱讀《CeFi 暴雷不斷,如何使用硬件錢包守護你的資產?》)。

a16z:加密風投扛把子

「a16z」的上榜應該得益於其在投融資領域的持續出手,據此前Foresight News 根據公開信息統計,a16z 投資的Web3 領域公司或項目數量超過了90 個,包括了公鏈、Layer 2、DeFi、NFT、遊戲、元宇宙等幾乎所有的Web3 賽道(推薦閱讀《一文總覽a16z 的Web3 投資版圖》)。

Aleo:空投重點關注對象

「Aleo」的定位是可編程隱私網絡,今年最大的項目進展里程碑應該就是2 月份完成的2 億美元B 輪融資,此後也成為大家搞學習(刷空投)的主要對象之一。

Uniswap:NFT 佈局、費用開關雙發力

「Uniswap」雖然位列今年熱搜榜末位,但在NFT 市場佈局、費用開關等方面的進展卻備受關注(參見時間線《Uniswap 治理》)。

其中介入NFT 賽道方面,Uniswap 先是收購NFT 聚合市場Genie,隨後又通過集成sudoswap 實現NFT 交易,並聚合OpenSea、X2Y2、LooksRare、sudoswap、Larva Labs、Foundation 和NFT20 上的NFT 訂單,逐步實質性切入NFT 交易賽道,後續成效也頗值得關注。

費用開關方面,則一直是飽受關注的UNI 賦能關鍵,此前8 月10 日Uniswap 的「費用開關」提案通過共識檢查投票,隨後也已順利溫度檢查(temperature check)投票,而最後一步的鏈上投票則由於社區反饋意見而暫時推遲,預計將在2023 年初給出答案(延伸閱讀《關於大火的sudoswap,這裡有你需要了解的一切》、《費用開關將如何影響UNI 代幣價值?》)。

Mirror 年度熱搜榜

Mirror 年度熱搜榜上和站內有部分重疊,正好達到一半,包含「Aptos」、「zkSync」、「Sui」、「Cosmos」、「LayerZero」,說明了熱詞關注度的普遍性,具有足夠的代表意義。

而其餘5 個里面,「空投」、「教程」、「測試」則是歷來Mirror 每週熱搜榜的前排常客,契合Mirror 一直以來的歷史數據,佐證了Mirror 在不少用戶的心中,就是一塊充滿財富密碼或者寶藏教程的文章庫,因此不少用戶的搜索偏好也集中在空投、教程這樣的技術類或者教程類文章。

另外兩個的「Sei」和「Optimism」,也是今年的新公鏈勢力的代表,借助空投預期、大額融資等積攢了足夠的熱度。

小結

總的來看,今年年度(站內)熱搜榜上的具體項目類熱詞佔比過半,正好11 個,「融資」、「NFT」、「Web3」、「空投」、「錢包」、「公鏈」等大類話題又佔據6 個,其餘則基本為事件類熱詞。

此外今年的年度熱搜榜上,不少熱詞的熱度貢獻也都離不開FTX 事件的催化,除了「FTX」、「幣安」等直接關聯的熱詞外,「dYdX」、「錢包」、「LayerZero」、「公鏈」等或多或少受其影響。

草蛇灰線,伏脈千里。對加密貨幣市場來說,今年暴露出來的風險雖然引發了足夠的動盪與外界猜疑,但也至少會慢慢增強系統的魯棒性。在此我們可以重溫Authur Hayes 曾在「3.12」後的博客裡寫到的一句話:

「Long live volatility, and stay healthy」(從波動中成長,永遠保持身體健康)

這或許是在當下變動不居的市場裡,2022 年我們所得到的最大收穫,也是2023 年最好的生存指南。