原文:TCG Crypto 團隊

編譯:深潮TechFlow

一年即將結束

親愛的TCG Crypto 投資者、合作夥伴和朋友們。

隨著基金運行一年多時間,我們很高興與您分享這第一封圍繞我們的投資組合和重點領域的年度回顧信。在這封信中,我們概述了我們在過去一年中如何進行投資的想法,我們正在努力構建的擁有更強大觀點的領域,以及我們願意在2023 年花費時間的地方。

從數字出發

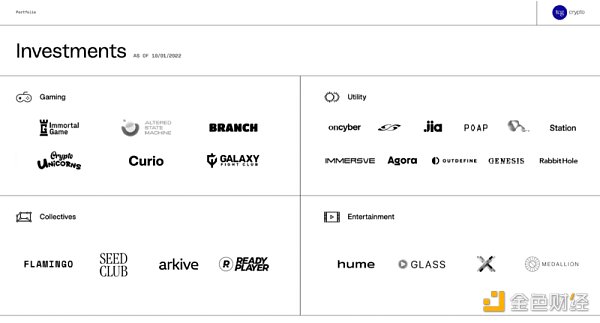

今年上半年,我們以1.2 億美元的價格結束了TCG Crypto Fund I。我們在2022 年投資了21 家公司(總體上有25 家,包括我們在2021 年的第一批投資),在這裡了解其中許多公司的情況,我們很高興能繼續與這些創始人和團隊合作。

我們的團隊增加到了5 人。今年,之前在TCG 擔任副總法律顧問的Dilveer Vahali 全職加入我們的團隊,擔任總經理和首席法律顧問,幫助我們進行法律和運營工作。最近,我們很幸運地邀請到了之前做獨立投資的Zion Thomas。也歡迎斯坦福大學的Sophie Fujiwara 在夏天加入,她與我們合作完成了我們的基金論文(如下),並幫助我們建立了更細化的框架,比如這個框架。

我們的論文

在TCG,我們痴迷於「新技術將如何改變消費者在互聯網上花費時間的方式」的想法。在過去的一年裡,我們的投資策略圍繞著這樣一個論點展開:在Web3 時代,最持久的消費者業務將圍繞著激情而建立,新的數字所有權形式將加速現有的行為和創造新的消費體驗。

評估這些類型的企業的第一步是尋找激情的證據:

-

是什麼推動人們做出這樣的行為?

-

在市場週期之外,是什麼推動了人們的興趣和參與?

-

在互聯網上,有哪些興趣或痴迷的容器,以及它如何發展?

-

哪些是使人們的生活更美好的實際和適用的需求?

這些企業應該擁有很高的參與度、真實的起源,以及消費者花費時間和/或金錢的意願。一旦發現這樣的激情存在,我們就會研究加密貨幣如何在該興趣領域加速或創造新的行為淨值。

“現在有什麼可能是以前我們會覺得個人或專業上無法做到的?”

這些激情不一定是新的淨值。加密貨幣的消費者業務不需要圍繞一個全新的市場(儘管它們可以是,這裡有相關的想法)。它們可以在現有的市場中釋放新的體驗,擴大消費者可以參與的方式。

這一論點在很大程度上反映了TCG 對互聯網內容企業的早期思考(見:Goldin Auctions、Barstool Sports、Food52 和Epic Gardening),其中最成功的公司是以擁有強烈熱情的觀眾為基礎。 Peter Chernin 在他與Patrick O’Shaugnessy 在Invest Like the Best(2022)上的訪談中對此進行了闡述:

“你可以去看看過去20 或30 年世界發生了什麼。廣播網絡在70 年代、80 年代是靠我稱之為「中間」的東西生存的,這些東西對大多數人來說是無害的。現在的情況是,每個行業的中間部分都已經消失了,消失了,永遠消失了。世界被分割成兩件事,這些巨大的事件,漫威電影、超級碗、格萊美獎、披頭士紀錄片……技術使這些事件成為可能,技術在很大程度上增強了這些事件,它們使你能夠把它們傳遞給全世界的人。

然後發生的第二件事是技術使利基激情成為可能。如果你把自己想成一個娛樂的消費者,一個任何東西的消費者,你會傾向於這兩件事,你想說,”我想成為那個大事件的一部分,我想看超級碗,我想看新的漫威電影,我必須去看來自紐約的漢密爾頓。你會想放縱你最大的激情……而你最不想做的事情就是把時間花在那些感覺一般的、中間安全的東西上。因為你不需要了。”

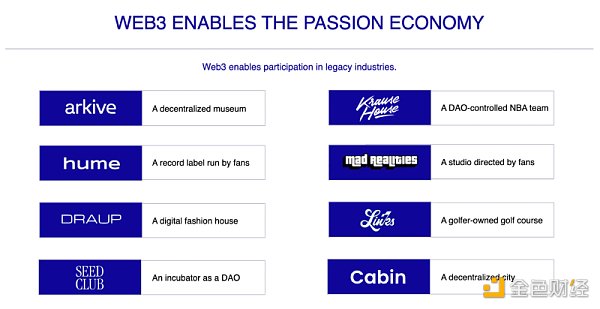

我們相信Web3 的基本原理進一步釋放了這種激情的概念,讓觀眾和社區有能力深入挖掘並積極參與他們最喜歡的事情。這集中體現在這些平台不再由個人觀察和跟隨的能力所驅動,而是通過成為體驗本身的主人來做出貢獻。你可以在Arkive 和Hume 這樣的投資組合公司,以及我們從遠處欣賞的Krause House、Mad Realities、LinksDAO 和Cabin 這樣的公司中,看到這種情況的出現。

我們所學到的東西

在過去的一年裡,我們學到了很多東西,在一些領域,我們努力建立更強大的框架並發展我們的觀點。以下是一些呼聲:

通往消費者”規模”的道路已經發生變化

一年前,我們非常重視“onboarding”這個概念–如何讓新用戶首次進入加密貨幣生態系統?我們正在持續為新的消費者進入這個領域而感到興奮,我們一直在尋找能夠改善通往加密貨幣原生產品的途徑的產品。然而,當我們圍繞著激情,花時間在互聯網上的特定興趣領域(在現有的空間,如游戲,和全新的空間,如DAO 治理)的時候,我們覺得增長將更少地來自於將新用戶推向現有的市場格局,而更多地來自於更好地發揮現有基礎的效用,使其對加密貨幣的現有用戶群更加有意義。我們認為通向有意義的價值的道路是垂直的,而不能把擴張看成是水平的。這些內容都是通過在這些現有區域內深入進行的。

我們努力實施的另一個有用的框架是優先考慮便利性。以MetaMask 為例,由於對”DeFi Summer “的興趣激增,該公司的MAU 從2020 年7 月的54.5 萬增長到2021 年8 月的1000 萬以上。流動性挖礦成為了消費者的誘餌,推動了指數式增長。當時,對消費者來說,使用MetaMask 來利用DeFi 收益率是顯而易見的,因為MetaMask 比任何競爭對手都更容易獲得廣泛支持。今天,雖然出現了更新穎的(通常是質量更好的)錢包,但MetaMask 仍然保持了龐大的規模,因為它仍然是最方便的選擇:它是第一個上市的,所以它擁有分銷權(幾乎總是被列為WalletConnect 的第一選擇或唯一選擇),並允許自然“onboarding”,飛輪繼續。

不過,這並不是說我們對新的錢包進入這個領域不感到興奮——事實上,恰恰相反。但我們並不是在尋找那些對用戶體驗有邊際改善的“高質量”解決方案,我們更希望尋找到那些相較以前更加適用的錢包,從而供Web3的參與者使用。這就是為什麼我們很高興與Genesis 這樣的公司合作,該公司正在建立一個新的系統來探索Web3,首先是對移動錢包的新的解釋——為身份、導航、個性化和媒體而設計。

隨著我們繼續重新思考這個規模的概念,我們發現自己花在建立在新的、實驗性市場和行為之上的產品上的時間越來越少。相反,我們首先關注現有的激情領域——要么在現有的領域,如游戲或音樂,要么在引導現有興趣行為的新領域,如Nouns 和Proof Collective 的加密貨幣原生社區。沿著這個思路,我們很感謝與Arkive、Hume、Medallion 和Immortal Game 等公司合作,為這些高度成熟的激情垂直領域的個人提供經驗和解決方案。

通過新的工具,項目將直接面向消費者

在上一個週期,加密貨幣在很大程度上是Pay to Play。我們看到了NFT 和代幣的崛起,作為金融機制,它們推動了所有權和投機的出現。但隨著工具的發展,我們能夠看到垂直行業在這方面的競爭,它們推動了利用鏈上數據的免費消費體驗,而不是鏈上金融。當然,DeFi 仍然是一個巨大的功能,但加密貨幣正在超脫於金融。

例如,圍繞NFTs 的敘事在很大程度上開始於將版稅返還給原創作者,但隨著LooksRare 和SudoSwap 等平台的出現,版稅佣金不再具有競爭力,從而推動免版稅的NFTs 和需要以更有創意的方式盈利的公司/項目的崛起。同樣,當人們不得不為每篇帖子付費時,鏈上的社交產品從來都不太合理,因為在鏈下交流比在鏈上要更加方便。然而,現在,像Lens Protocol 這樣的協議正在消解在鏈上構建的成本,以追求為網絡創造更多的鏈上數據。

隨著加密貨幣的不斷發展,技術正在成為一種商品,流動性對消費企業來說不再是一種護城河。我們從垂直的NFT 市場和流動性聚集器的發展中看到了這一點,如Reservoir、FirstMate、Snag Solutions 和其他公司。這些市場平台提供了比以往更多的靈活性和便利性——消費者不再需要去跨平台尋找最好的價格,而NFT項目創建者現在可以在利用聚集的流動性的同時分拆出自己的垂直化市場平台。以前,NFT項目會花費大量的準備時間和資金來建立一個漂亮的鑄造網站進行初級銷售,然後會立即讓他們的客戶轉移到第三方市場進行二級銷售。有了更好的工具,並消除了作為護城河的流動性,這些項目正努力擁有越來越多的垂直業務,越發地關注品牌和用戶體驗。這裡的一些例子是Pudding(一個專門為Proof生態系統建立的垂直市場)、Sound Market和Truth Labs的新Goblintown市場。

Free to Own 的商業模式

在消費者業務中,我們注意到NFTs 從直接收入流轉向通過所有權方式進行分配的槓桿。在整個週期中,我們看到無數的公司和NFT 項目主要通過二次銷售的方式盈利。這種模式很快就會衰落,因為它產生了一次性的收入,促成了用戶的流失,並限制了長期業務預測的能力。如果留住用戶是很重要的,那麼僅僅依靠次級收入是不可持續的。

我們認為,代幣和NFTs 將產生價值,這些新的金融機制將繼續推動加密貨幣業務的收入。然而,我們預計NFTs 將從直接收入流轉變為分配的槓桿。如果最初的行動(比如說,鑄造一個NFT)是目標,那麼消費者就沒有在之後堅持下去的動力——事實上,對消費者來說,退出往往比留在裡面更好。如果鑄造反而變得免費,那麼消費者可能就會留下來,並去不斷探索該NFTs的效用和新意。我們已經看到這種免費擁有的商業模式由星巴克和Reddit等公司,以及像Limit Break和在我們投資組合中的公司Branch這樣的Web3原生企業開創。其他垂直行業也在對這種模式進行創新。 Mirror和Paragraph利用免費的NFT作為通訊訂閱,Arpeggi和Blocktones(與Hume合作)鼓勵藝術家的鏈上合作和共同創作。

我們還看到去年一些最成功和創新的NFT 項目以Free Mint 的形式推出,包括Potatoz(在推出後三個月內成為OpenSea的前150名收藏品)和Rainbow Zorbs(在鑄造時解鎖一個特殊的Rainbow 錢包應用程序圖標,它在三天內處理了超過125,000 枚NFT 的鑄造)。他們緊隨CryptoPunks(2017 年6 月推出的Free Mint)的腳步(如果不提到CryptoPunks 這一點,那就是我們的失職!)

重點是,我們相信NFTs 可以促進比通過電子郵件創建的關係更強大的關係,我們預計這項技術的大部分內容將成為當今互聯網上許多使用案例的明顯的原生功能。重點已經從與消費者的第一次互動的貨幣化轉移到了在賣家和買家之間建立更好、更緊密的體驗。它正在創造直接面向消費者的一切。

對2023 年的展望

以下是一些讓我們最興奮的領域:

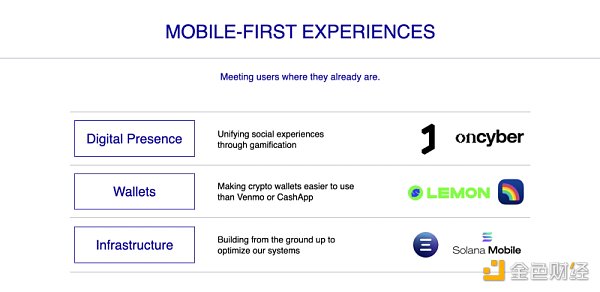

Mobile-first 體驗

今天,加密貨幣應用程序幾乎完全是網絡原生的,幾乎沒有廣泛使用的移動原生Web3 應用程序。如果Web3 要達到真正的消費者規模,我們將需要看到移動原生Web3 應用程序的出現,以滿足休閒消費者的需求。

那麼,哪些移動原生的Web3 用戶體驗可能會出現?

這是一些預測:

-

地理定位的NFT(如Mirage 或Superlocal);

-

增強現實的Web3 遊戲(如Jadu);

-

AR 數字藝術(如Anima);

-

Web3 社交錢包(如在我們投資組合中的公司Genesis);

-

數字資產的沉浸式畫廊(如在我們投資組合中的公司Cyber)。

手機是我們訪問互聯網的主要方式,它佔據了全球60%的流量。在新興市場,許多人只使用手機。 Rainbow 一直是當下加密貨幣原生社區的主導移動錢包,但在阿根廷等國家,所有最流行的錢包都是mobile-first(移動優先),如LemonCash、Buenbit 和Belo。在我們自己的投資組合中,我們很感謝與新興市場DeFi 貸款公司Jia 的合作,創始人Zach 和Cheng 正在藉鑑他們在Tala 的學習經驗,以mobile-first 的界面為小企業帶來基於區塊鏈的融資。

Web3 移動應用的最大障礙將是現有的平台繼續對發生在移動原生平台上的任何應用內交易進行尋租。除了簡單地遵守現有的平台規則外,這裡的解決方案是一個譜系:

-

一方面,我們對從頭開始重建一個加密貨幣優先的移動體驗感到興奮,比如ethOS(以太坊的原生移動操作系統)或Solana Mobile 等;

-

另一方面,我們看到Web3 公司通過構建移動網絡應用(見:Primitives),而不是為iOS 構建,以完全規避這些障礙。

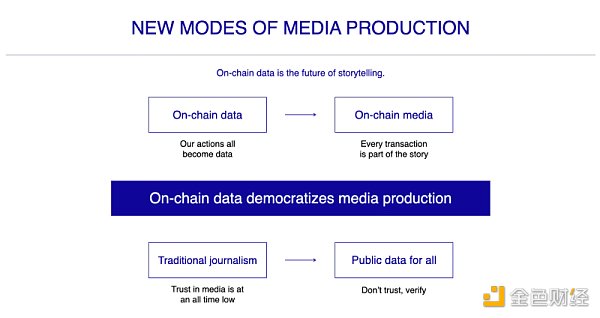

全新的媒體內容生產模式

區塊探索器和分析平台等界面不僅僅是技術性的加密貨幣產品——它們是講故事的工具。在一個鏈上公共數據的世界裡,每個公司都是一個媒體公司。你可以從Zachxbt 和Nansen Intern 這樣的賬戶中看到這一點,它們通過Etherscan 和其他工具進行針對市場的調查性新聞報導,有效地成為整個加密貨幣生態系統的公共產品。

在這一點上,值得注意的是,現在對媒體的信任可以說處於歷史最低點(見:7 月的Axios 報告、The Twitter Files 和Bari Weiss 的The Free Press,僅舉幾例)。

鏈上媒體變得相關的原因有幾個:

-

首先,因為它使任何個人在發展之初就能看到重要活動和信息的能力民主化。在傳統媒體中,我們不得不依靠一個旗幟性的品牌來獲得我們的新聞或真相來源,而今天我們可以通過我們的集體能力來拼湊我們所發現的信息。我們對支持這種新行為的工具感到興奮。

-

鏈上媒體另一個令我們興奮的方面是簽署信息以表明其有效性的能力,Fred Wilson 在這裡很好地闡述了這一點。有簽名的信息確認簽名者的地址實際上是寫該信息的人,而且在許多情況下(例如在Web3 發布平台Mirror 上),這些信息完全存儲在鏈上(例如在Arweave 上),所以內容獨立於任何第三方平台而存在。正如弗雷德所寫的,”我們將需要工具來管理我們的身份和我們的人性”。在鏈上簽署信息是朝著這個方向邁出的有力一步。

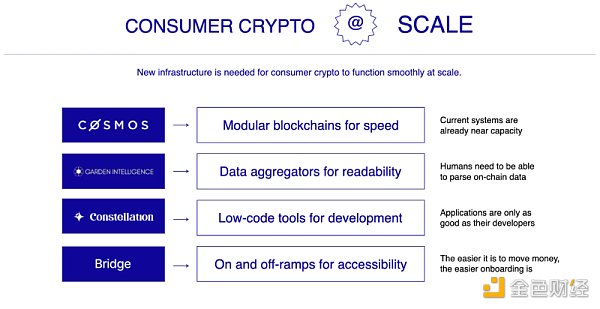

為規模化的生態系統提供動力的基礎設施

隨著市場的冷卻,基礎設施們掌握了主導權。我們看到模塊化的區塊鏈理論變得更加流行:

-

像Cosmos 生態系統中的特定應用鏈這樣的創新,以及隨著以太坊L2s 作為執行層取得顯著的牽引力,對垂直擴展的關注也在增加。

-

像Celestia 這樣的下一代區塊鏈完全專注於區塊鏈堆棧的一個部分(在這種情況下,數據可用性和共識),而其他團隊則致力於建立可實施的系統,使其適合模塊化架構,如OP Stack、Polygon Supernets 和AVAX Subnets。

隨著我們提高加密貨幣的能力,從而更有效地處理交易,我們大大增加了潛在的消費者應用的數量。我們希望這些技術上的進步將迎來對平等參與加密貨幣的強調,而不再是通過氣體費用或有限的分配來阻止人們就像水滴一般進入體驗。

此外,隨著這種新的基礎設施允許越來越多的數據被存儲在鏈上,我們看到解析這些數據的期望也在增加,比如出現了Ora、Breadcrumbs 和Once Upon 這樣的人類可讀區塊探索者和數據聚合器。這些工具遵循一個更大的趨勢,即通過Constellation 或Stardust 等工具將技術上具有挑戰性的工作——如遷移應用鍊或將NFTs整合到遊戲中——轉變為低代碼或無代碼流程。在這一更廣泛的趨勢中,令我們感到興奮的其他領域包括法定的上下游(如Bridge)以及CI(Customer intelligence客戶情報)和通信解決方案(如Plex、Garden和Dispatch)。

總結

我們希望這篇文章能闡明我們希望在來年花時間和合作的地方。如果你正在花時間在上述任何領域進行建設或投資,我們很想听到你的意見。

此外,如果你正在從事這個範圍之外的工作,或者認為有一個領域我們應該花更多的時間,我們將非常感謝與你聯繫並向你學習。

做任何事情,最重要的事情是和你一起做的人。我們非常感謝我們的創始人的合作,我們感謝你們所有人——投資者、合作夥伴和朋友們——在我們的角落。我們期待著在2023 年有更多的時間與你們在一起,如果你們想進一步交談或深入了解這封信的任何部分,請與我們聯繫。

https://tcg.mirror.xyz/Ys7kL2dox-W1stpEemiDNYx_9F1jzfd12Vf_HNG7dOI