根據報告,今年以來我國有15個省市政府出台了29項元宇宙專項扶持政策。另外,2022年全球元宇宙產業共發生了704筆融資,總金額達868.67億元。其中,中國(包括港澳台)完成125起,融資總額為127.82億元,並且誕生了4只行業獨角獸。

文|徐賜豪

2022年即將結束,在這一年時間裡,無論在政府層面還是在投資機構眼中,元宇宙都是當前少有的風口。

為全面展示元宇宙行業情況,財聯社創投通聯合IT桔子發布了《2022年全球元宇宙投融資報告》。

根據報告,今年以來我國有15個省市政府出台了29項元宇宙專項扶持政策。另外,2022年全球元宇宙產業共發生了704筆融資,總金額達868.67億元。其中,中國(包括港澳台)完成125起,融資總額為127.82億元,並且誕生了4只行業獨角獸。

從細分賽道來看,元宇宙行業應用、底層技術、遊戲、社交、媒體和社區、數字人最受資本追捧。特別是數字人在國內受到更多資本的關注。

2022年全球元宇宙產業融資868.67億元

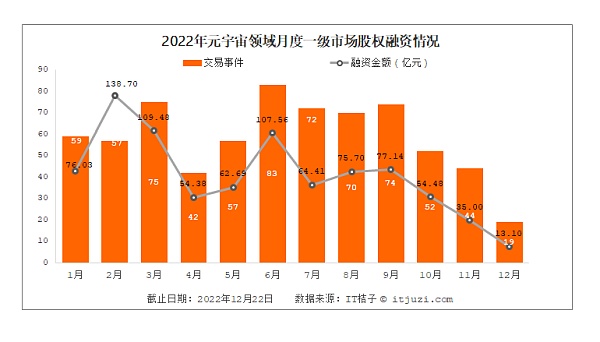

根據報告,2022年全球元宇宙產業共發生了704筆融資事件,總金額達868.67億元。

從逐月分佈來看,每月的融資數量較平穩,其中4月份42起、11月份44起,12月份19起相對較少;6月份的融資數量最多,達到了83起。

從融資金額上看,2月份以單月融資138.7億元位居第一,12月份以單月融資最少,為13.1億元,其餘月份多維持在單月融資60億元—70億元區間。

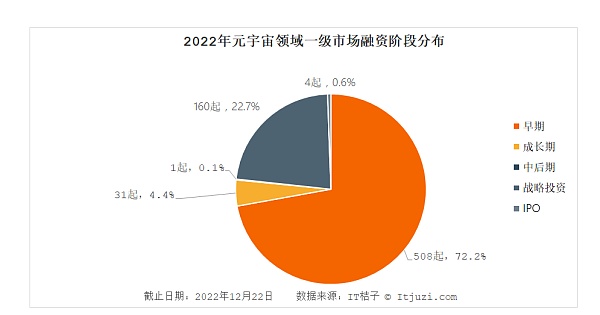

按照早期(種子到A+)、成長期(pre-B到C+)、中後期(D及以後)、戰略投資以及IPO(IPO上市以及基石輪)的融資輪次劃分。

2022年,全球元宇宙行業融資有508筆屬於早期輪,佔比達72.2%;戰略投資輪160筆,佔比22.7%;IPO輪有4筆。

10大融資事件

元宇宙大火,資本也是重金在這裡投入。報告梳理了2022年十大融資事件。

3月23日,“無聊猿”NFT母公司Yuga Labs宣布完成4.5 億美元融資,“無聊猿”是近年來全球最熱的NFT之一,但其誕生時間僅僅一年多,估值達到40億美元。 Yuga Labs也成為今年元宇宙領域融資最多的公司。

1月18日,鏈遊開發與投資公司Animoca Brands獲得約3.589億美元融資,投後估值為50億美元。 Animoca Brands成立於2014年,最初以手機遊戲研發和發行為主要業務,它曾在澳大利亞證交所上市,但後續遭遇退市,而NFT和元宇宙的出現,改寫了它的命運。

因無聊猿的大火,NFT也成為資本爭相競逐。 NFT初創公司Immutable獲得騰訊等2億美元融資,Genies 以10 億美元的估值獲得了1.5 億美元的C 輪融資,Magic Eden以16億美元估值完成1.3億美元B輪融資以及Fenix Games完成1.5億美元融資。

2022年典型的10大融資事件還有:去中心化交易協議背後的公司Uniswap Labs宣布完成1.65億美元融資,成為去中心化交易所最大一筆融資;Web3 X to Earn巨頭FUTURE STAR宣布完成1.4億美元融資;小冰公司宣布完成總額10億元人民幣的新融資。

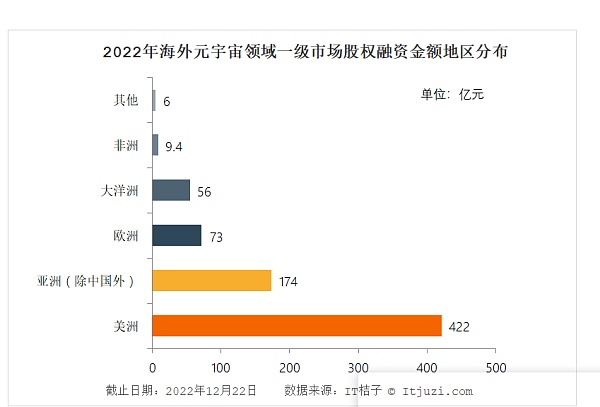

美洲成為元宇宙數量和融資金額最多的地區

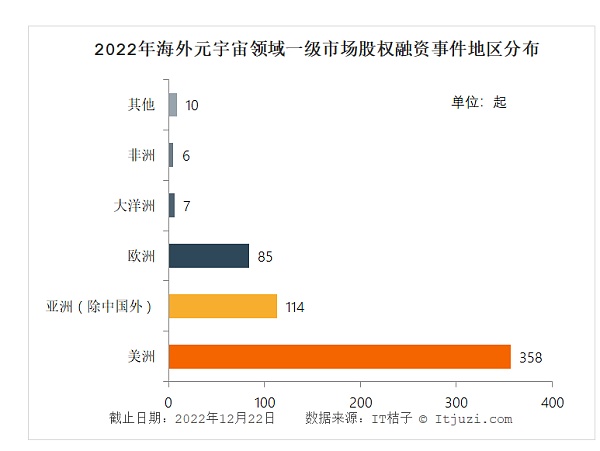

從地區分佈來看,2022年發生在美洲的元宇宙融資事件共計358起,佔全球總數的62%;亞洲發生114起,佔比為19%;歐洲發生85起,佔比為15%;大洋洲發生7起,佔比為1%;非洲6起,佔比1%。

發生在美洲的元宇宙融資總額為422.34億元,佔比達57%;發生在亞洲的元宇宙融資總額為173.6億元,佔比達23%;發生在歐洲的元宇宙融資總額為73.49億元,佔比為10%;發生在大洋洲的元宇宙融資總額為55.77億元,佔比達8%;非洲為9.49億元,佔比達1%。

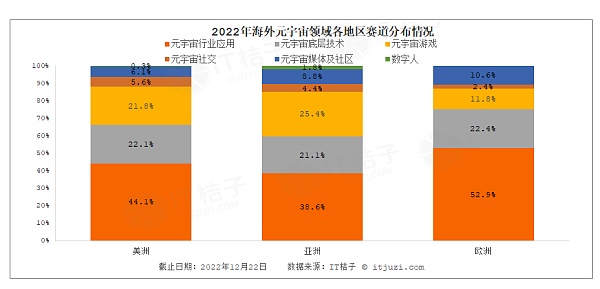

元宇宙行業應用融資數量最多,元宇宙遊戲融資金額最多

根據報告,元宇宙各個賽道按照行業應用、底層技術、遊戲、社交、媒體及社區、數字人劃分。

其中,2022年元宇宙行業應用融資312筆,融資總額為309.78億元;元宇宙底層技術融資139筆,融資總額為151.01億元;元宇宙遊戲融資134筆,融資總額為312.69億元;元宇宙社交融資35筆,融資總額為24.31億元;元宇宙媒體及社區融資45筆,融資總額為40.37億元;數字人融資39筆,融資總額為30.51億元。

從各個地區的細分賽道來看,美洲的元宇宙行業應用融資金額佔比達到44.1%,元宇宙底層技術佔比22.1%,元宇宙遊戲佔比21.8%,元宇宙社交佔比5.6%,元宇宙媒體及社區佔比6.1%,數字人佔比0.3%。

亞洲的元宇宙行業應用融資佔比達到38.6%,元宇宙底層技術佔比21.1%,元宇宙遊戲佔比25.4%,元宇宙社交佔比4.4%,元宇宙媒體及社區佔比8.8%,數字人佔比1.6%。

歐洲的元宇宙行業應用融資佔比達到52.9%,元宇宙底層技術佔比22.4%,元宇宙遊戲佔比11.8%,元宇宙社交佔比2.4%,元宇宙媒體及社區佔比10.6%。

Animoca Brands、了得資本等出手前五

從機構出手情況來看,Animoca Brands 2022年在元宇宙行業出手投資了57次,成為本年在元宇宙領域出手最多的機構,其中元宇宙行業應用和元宇宙遊戲各自都出手23次。

排名第二的是Coinbase出手了32次,其中11次投向元宇宙底層技術,10次投向元宇宙行業應用。 Shima Capital 排名第三,出手了24次,其中元宇宙遊戲9次,元宇宙行業應用8次。緊接著Andressen Horowitz(a16z)出手了18次,其中元宇宙行業應用9次,元宇宙遊戲5次。第五位是了得資本,出手了16次,其中元宇宙行業應用6次,元宇宙遊戲5次。

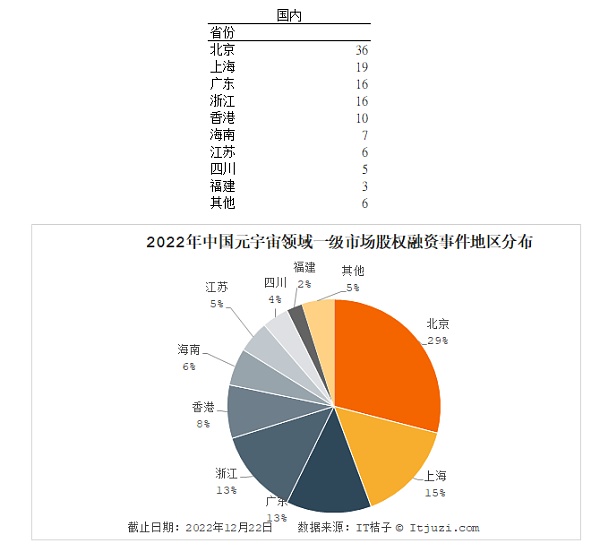

中國2022年元宇宙領域完成127億元融資

根據報告,2022年中國地區(包括港澳台)元宇宙領域融資完成125起,融資總額為127.82億元。

從數量來看,北京、上海、廣東、浙江和香港成為融資數量最多的前五地區。其中北京完成36起,上海完成19起,廣東和浙江完成16起,香港完成10起。

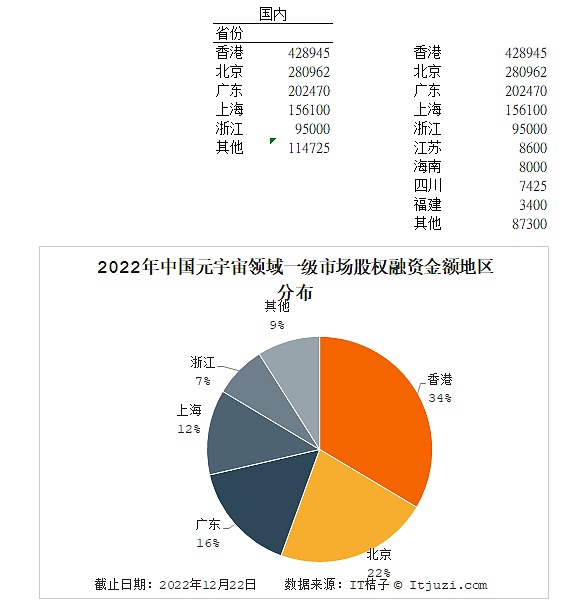

從融資總額來看,香港、北京、廣東、上海以及浙江是融資額前五的地區。其中香港地區融資42.89億元,北京地區融資28.10億元,廣東地區融資20.25億元,上海地區融資15.61億元,浙江地區融資9.5億元。

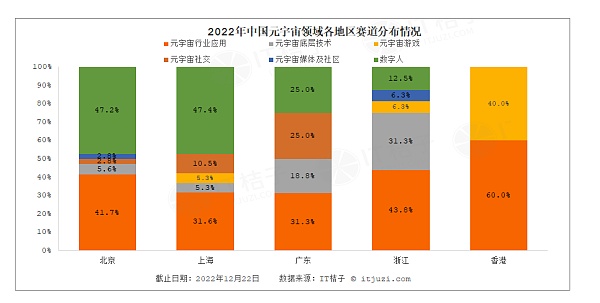

京、滬偏向數字人

從細分賽道情況來看,北京的元宇宙行業應用的融資數量佔比為41.7%,元宇宙底層技術佔比5.6%,元宇宙媒體及社區、元宇宙社交各自都佔比2.8%,數字人佔比47.2%。

上海的元宇宙行業應用融資數量佔比為31.6%,元宇宙底層技術和元宇宙遊戲佔比都為5.3%,元宇宙社交佔比10.5%,數字人佔比47.4%。

廣東地區的元宇宙行業應用融資數量佔比為31.3%,元宇宙底層技術佔比18.8%,元宇宙社交佔比25%,數字人佔比25%。

浙江地區的元宇宙行業應用融資數量佔比為43.8%,元宇宙底層技術佔比31.3%,元宇宙媒體及社區、元宇宙遊戲各自都佔比6.3%,數字人佔比12.5%。

香港地區的元宇宙行業應用佔比60%,元宇宙遊戲佔比40%。

中國誕生4只元宇宙獨角獸

根據報告,2022年中國元宇宙企業有四隻獨角獸,其中Animaoca Brands估值60億美元,成為當前中國估值最高的元宇宙公司,小冰估值23.08億美元為估值第二高,上海的Soul和魔琺科技分別估值為20億美元和11億美元。