2022 年對Crypto 來說是慘淡的一年,穩定幣、對沖基金、貸款機構和交易所都以可怕的方式內爆。該領域的大部分都崩潰了,但在大屠殺中仍有一些增長點。這種長期增長的一個主要例子是Layer-2 生態系統。

以太坊卓越的擴展解決方案悄悄地經歷了2022 年的爆發,在基礎設施和應用層都取得了許多里程碑式的進展,在關鍵的KPI 方面有了非凡的增長。

考慮到這一點,讓我們回顧一下L2 的22 年,看看2023 年是否會成為另一個突破性的一年。

指標快照

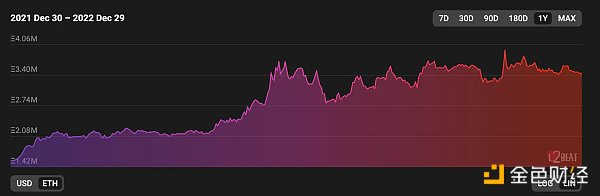

TVL ?

以ETH計價的L2 TVL ;來源:L2Beat

橋接到L2 的資產的美元價值從57 億美元下降到了41 億美元,下降了28.6%。然而,這可能是由於加密貨幣價格的下跌,而不是用戶資金的撤出,因為以ETH 計價的TVL 從160 萬上升到了340 萬,上升了120.6%。這表明,扣除價格,L2 在2022 年有著大量的流動性流入。

交易量 ?

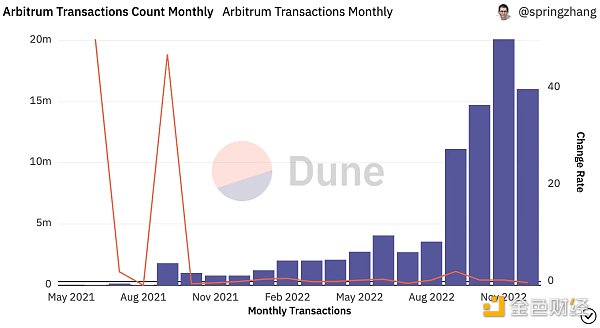

Arbitrum 的月度交易量;來源:Dune Analytics

在整個2022 年,Arbitrum 的交易量大幅增長,這是由於GMX 等原生dapp 的牽引力增加,以及Nitro 的升級大大降低了交易費用所致。該網絡的交易量從第一季度的 500 萬增長到了第四季度的3490 萬,增長了590%。

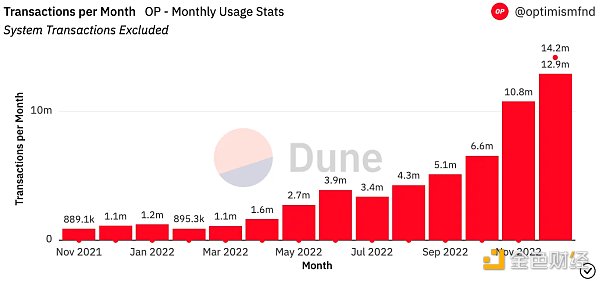

Optimism 的月度交易量;來源:Dune Analytics

Optimism 也經歷了交易量的大幅增長,這可能是由於在推出OP 和隨後的激勵計劃後活動量的增加所致。 Optimism 在第一季度處理了320 萬筆交易,在第四季度處理了3030 萬筆交易,這兩個時期的增幅高達846.7%。

用戶 ?

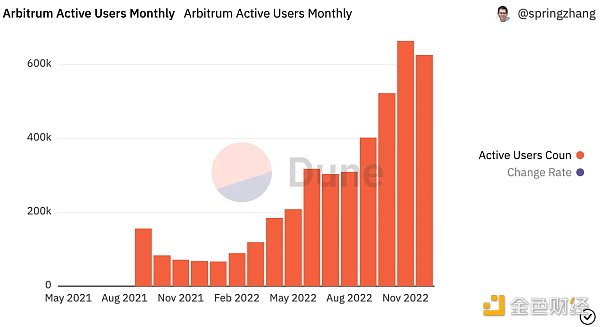

Arbitrum 每月活躍用戶;來源:Dune Analytics

如前所述,受GMX 等應用程序的使用以及Nitro 可擴展性升級的推動,Arbitrum 在2022 年期間經歷了活躍用戶的強勁增長。 L2 的月平均活躍用戶數從第一季度的9.18 萬激增至第四季度的605.0 萬,增幅達559.1%。

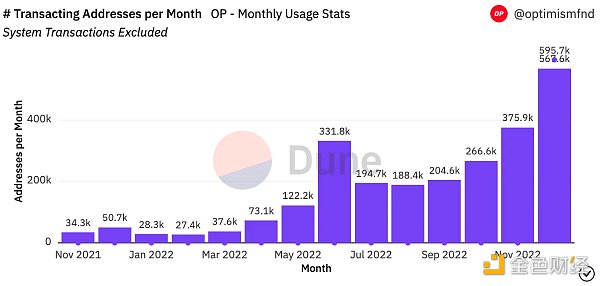

Optimism 每月活躍用戶;來源:Dune Analytics

在2022 年期間,Optimism 的用戶也經歷了大幅增加。乘著前面提到的代幣發行和激勵計劃的浪潮,Optimism 的月度活躍地址數從第一季度的平均33.1 K 飆升至第四季度的403.4 K,增長了1118.7%。

高光時刻 ?

GMX 的崛起

GMX 作為2022 年的突破性L2 應用出現。當鏈上活動枯竭,價格下跌時,這個基於Arbitrum 的去中心化永續交易所的使用率飆升,通過促進814 億美元的交易量和創造3300 萬美元的收入,很好利用了L2 增加的吞吐量。 GMX 已經成為Arbitrum 的核心基礎,佔網絡TVL 的39.5%,許多項目如Dopex、Vesta Finance、Rage Trade、Umami Finance 等都建立在GMX 之上,並整合了平台的流動性代幣GLP。

這種增長,以及納入收入分享的強大代幣組,導致GMX 代幣成為所有加密貨幣中表現最好的資產之一,在2022 年對美元和ETH 分別上漲87.4% 和487.2%。

L2 代幣空投

幾個知名的L2 在2022 年推出了代幣。

其中最引人注目的是Optimism,其向早期用戶和利益相關者空投了5% 的OP 供應。這一代幣的推出催化了網絡上用戶活動和流動性的上升,其TVL 自5 月31 日推出之日起上漲了86.9%。

另一個推出代幣的L2 是zk-rollup 供應商StarkWare。 StarkWare 在5 月份宣布以80 億美元的巨額估值進行融資,在11 月中旬推出了他們的STRK 代幣,儘管目前還不能交易。

OP,當然還有STRK,在分別用於去中心化Optimism 和StarkWare 定序器方面尚未釋放其全部價值累積能力。儘管如此,二者的推出是L2 代幣設計中令人興奮的第一步,並將繼續作為每個網絡的重要戰略工具。

zkSync 上線

zkEVM 被認為是擴展解決方案的聖杯,因為它將EVM 的網絡效應和開發工具與zk-rollup 的巨大吞吐量結合了起來。

然而,似乎沒有人宣揚zkSync,但他們在10 月推出了zkEVM,zkSync 2.0,主網。值得注意的是,該網絡仍是“baby alpha”,是三階段推廣的第一階段,目前不對合約部署或對最終用戶開放,但該網絡達到生產階段仍然代表著擴展方面的一個巨大成就。

低谷

dYdX 的出走

2022 年L2 生態系統的一個主要低谷是dYdX 即將被Cosmos 收購。

6 月,該永續交易所宣布,它將從StarkEx 遷移,並選擇推出其V4,作為其使用Cosmos SDK 構建的特定應用區塊鏈。

這對目前的L2 格局是一個實質性的打擊,因為dYdX 是最大的去中心化永續交易所,在過去的12 個月中促進了4612 億美元的交易量。 dYdX 的這一操作也導致人們猜測許多其他知名dapp 也將從以太坊遷移,避開L2 生態系統,選擇建立自己的主權鏈。

目前,這種大規模的出走還沒有發生。然而,dYdX 的決定是一個嚴峻的提醒,L2 將繼續面臨激烈的競爭。

中心化載體仍然存在

說這是一個”低谷” 可能有點殘酷– 但許多L2 仍然繼續在主要的信任假設下運行。例如,Arbitrum 和Optimism 都還沒有完全實現無信任的防欺詐措施和去中心化的定序器。此外,每個網絡仍然可以由核心團隊升級(儘管有一個時間鎖延遲)。

這是可以理解的,因為升級是新技術,這些中心化的載體作為護欄可以防止用戶資金的損失。然而,這些信任假設仍然是進入2023 年的風險來源。

展望 ?

2023 年對現有和新的L2 來說,將有著許多令人興奮的發展。

下面讓我們來談談其中的幾個方面:

Arbitrum

首先,Arbitrum 有許多催化劑可以刺激其在2023 年的增長。

除了在L2 上推出的看似無窮無盡的創新DeFi 應用之外,該網絡還準備從Arbitrum Odyssey 的恢復中獲益。 Odyssey 是一個旨在通過獎勵用戶NFTs 來鼓勵使用網絡上知名dapp 的活動。 Odyssey 在第二週被推遲了,因為其造成了gas 費用的激增,但這一活動應該會在不久的將來恢復。

此外,Odyssey 也有可能成為Arbitrum 代幣推出的先驅。這種代幣可能會被空投給早期用戶和Odyssey 參與者,同時被dapps 用於激勵計劃。 Arbitrum 對其代幣的細節守口如瓶,但如果(當)它真的推出,很可能會導致用戶活動和流入網絡的流動性大幅飆升。

Optimism

Optimism 也有望在2023 年看到又一年的強勁增長。

隨著OP 激勵措施的持續推出和即將到來的第二次空投,Optimism 有望通過Bedrock 的推出實現重大的可擴展性改進。 Bedrock 目前已在測試網上線,是一個即將到來的網絡升級,預計將降低向L1 提交calldata 的成本,並實現對zk-proofs 等”替代證明系統” 的支持。 Bedrock(連同即將實施的EIP-4844,將極大地減少所有L2 的gas 成本)應該會導致Optimism 的可擴展性大幅增加。

Optimism 也有望看到更多人採用OP Stack,這是一個能夠創建自定義L2 的開發框架。 OP Stack 有望隨著Aevo 的推出而得到更多的採用,Aevo 是Ribbon Finance 的一個去中心化的期權交易所,它將建立在一個利用該堆棧的L2 上。

“Alt”L2s

這兩大optimistic rollups 並不是唯一準備在2023 年大干一場的L2。

有許多L2 將實現里程碑,如Polygon 和Scroll 的zkEVMs 的主網推出。

如前所述,zkSync 將繼續分階段推出,以支持智能合約的部署,並最終支持像我這樣急切的degens 的使用。

此外,其他網絡,如Fuel,一個高度可擴展的ORU,利用Swell 作為其編程語言,也將看到進一步的牽引力,因為開發人員會對他們的工具越來越熟悉。

正如我們所看到的,L2 是2022 年生態系統中一個罕見的增長點。

有許多高光時刻,也不乏一些低谷時期,但以太坊正在擴大規模,2023 年將是L2 的另一個爆炸性的一年。

撰文:Ben Giove

編譯:DeFi 之道