原文作者:Matt Bornstein, Guido Appenzeller, and Martin Casado

原文翻譯:阿法兔

A16Z最近又發了一篇有意思的文章,談到他們認為的生成式 AI 價值捕獲問題,比如說目前生成式 AI 在商業化落地存在哪些問題?價值捕獲最大的部分在哪?筆者翻譯後對部分內容進行了註解。

文章主要兩部分:第一部分,包括A16Z對生成式 AI 整個目前賽道的觀察,以及存在什麼問題;第二部分除了問題之外,還講解了到底哪塊能捕獲最大的價值,無疑,得基礎設施者的天下(請注意:這些大部分都是A16Z的 Portofolio,請大家本著客觀理性的態度閱讀,本文不構成任何投資建議或者對項目的推薦)

*本文版權歸A16Z所有,翻譯僅為供大家學習使用。

什麼是生成式AI?

生成式 AI是機器學習的一個類別,計算機可以根據用戶的輸入/提示,生成原創的新內容。目前這項技術最成熟的應用主要在文本和圖像領域,不過幾乎所有的創意領域都有類似的進步(生成式 AI 的技術應用),覆蓋動畫、聲音效果、音樂,甚至是對具備完整個性的虛擬人物進行原創。

第一部分:觀察和預測

人工智能應用正在迅速擴大規模,而留存並沒有那麼容易,並不是所有人都可以建立起來商業規模。

生成式 AI 技術的早期階段已浮現:

比如說,數以百計的新興 AI 創業公司正沖向市場,開始開發基礎模型,構建 AI 原生應用程序、基礎設施與工具。

當然,確實會有很多熱門技術趨勢,會出現過度炒作的情況。但生成式人工智能的蓬勃發展,已經能看到很多公司產生了實實在在的營收。

例如,像 Stable Diffusion 和 ChatGPT 這樣的模型創造了用戶增長的歷史記錄,有的應用在推出後不到一年,就達到了 1 億美元的年營收,並且人工智能模型在部分任務中的表現要比人類的水平高幾個數量級。

我們發現,技術範式轉型正在發生。但是,需要研究的關鍵問題在於:整個市場中,哪些地方會產生價值?

過去一年裡,我們和幾十位生成式 AI 創業公司的創始人和大公司 AI 領域的專家。我們觀察到目前為止,基礎設施供應商很可能是這個市場上最大的贏家,因為基礎設施可以獲得經過整個生成式 AI 堆棧最多的流水和營收。

儘管主攻應用開發的公司收入增長非常快,但這部分公司往往在用戶留存、產品差異化和毛利率方面存在弱勢。而大多數模型供應商目前還沒有掌握大規模的商業化能力。

再說的準確一點,那些能夠創造最大價值的公司,比如說能夠訓練生成式人工智能模型,並將這種技術應用於新的應用程序,目前還沒有完全抓住行業中的的大部分價值。所以,現在想要預測後面的行業趨勢並不是那麼容易。

但是,想辦法了解整個行業堆棧的哪些部分能做到真正的差異化,和可防禦化很重要,因為這部分可以對整個市場結構(即橫向與縱向的公司發展)和長期價值驅動力(如利潤率和用戶留存率)產生重大影響。

但迄今為止,除了現有公司傳統意義上的業務護城河,很難在(生成式人工智能的)堆棧上找到結構上可防禦性。

我們看好生成式人工智能賽道,也堅信這個領域對各個行業產生巨大影響。這篇文章的撰寫目的,主要是為了描繪市場的動態,回答一些關於生成性人工智能商業模式更為廣泛的問題。

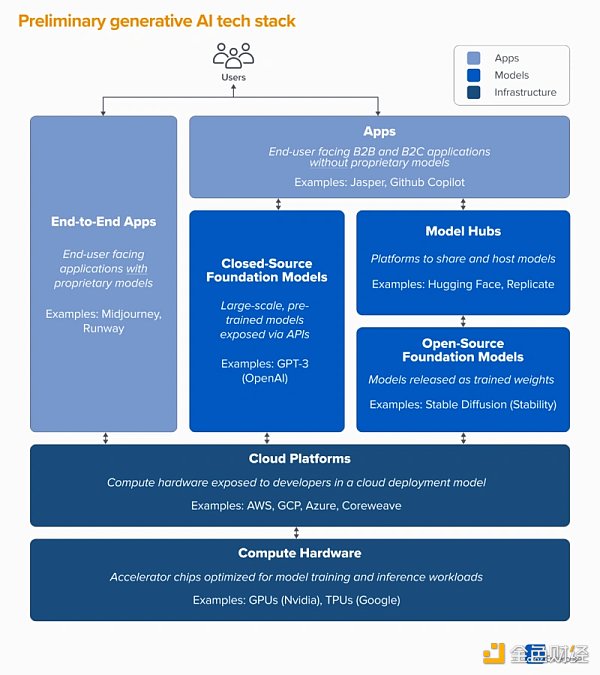

技術棧:基礎設施、人工智能模型和應用程序

想要了解生成式人工智能賽道和市場是如何形成的,首先需要定義目前整個行業的堆棧:

整個生成式人工智能的堆棧可分為三層:

1.將生成式 AI 模型,與面向用戶的產品應用集成,這種通常是運行自己的模型管道(”端到端應用”),或者依賴第三方 API

(阿法兔研究筆記註釋:這裡我們說的模型管道,指的就是就是一個模型的輸出作為下一個模型的輸入)

2.為人工智能產品提供動力的模型,以專有 API 或開源檢查點的形式提供(這反過來需要一個託管解決方案)

(註釋:這塊說的是,要么把整個模型的構建方式以及預訓練的模型(又叫檢查點)開放出來,要么需要把整個模型的構建方式以及預訓練的模保密,只開放一個接口 API,如果是前者的話,你就要自己去跑訓練/微調/推理,所以需要知道它能什麼樣的環境、什麼樣的硬件基礎上跑,所以需要有人提供一個託管平台處理模型運行環境的事情)

3.為生成性人工智能模型運行訓練和推理工作負載的基礎設施供應商(即云平台和硬件製造商)

需要注意的是,這塊我們講的並不是整個市場的生態圖,而是一個分析市場的框架,本文在每個類別中都列出了一些知名廠商的例子,不過沒有囊括列出目前所有最厲害的AIGC應用,也沒有深入討論 MLops 或 LLMops 工具,因為這塊還沒有達到完全成熟的標準化,有機會我們會繼續討論。

第一波的生成式人工智能應用開始形成規模化,但在留存和差異化方面卻不容易

在之前的技術週期中,傳統意義上的觀點會認為,想要建立大型的、獨立的公司,就必須擁有終端客戶,這裡的終端客戶包括個人消費者和 B 2B買家。

因為這種傳統意義上的觀點,大家很容易也認為:生成式人工智能中最大的機會也在於能夠做面向終端用戶的應用的公司。

但是到目前為止,其實情況並不一定會這樣。

生成式人工智能應用的增長非常驚人,這種增長主要是由非常新穎和應用案例所驅動的,比如說圖像生成、文案寫作和代碼編寫,這三個產品類別的年收入已經超過了 1 億美元。

但是,光增長還不足以構建持久的軟件公司,關鍵在於,這種增長必須是有利潤,也就是說,用戶和客戶一旦註冊就可以產生利潤(高毛利),並且這種利潤還需要能夠長期可持續(高留存率)。

如果公司之間不存在強大的技術差異化,B 2B和 B 2C應用程序只要通過網絡效應,和數據優勢,再或者構建愈發複雜的工作流程,從而獲得成功。

但是,在生成式人工智能領域,上述假設未必成立。在我們調研的做生成式人工智能 APP 的創業公司中,毛利率的變化範圍很廣,少數公司能達到 90% ,多數公司毛利率低至 50-60% ,這塊主要由模型成本影響。

儘管我們可以看到目前渠道頂端(Top-of-funnel )的增長,但是,還不清楚目前客戶獲取策略是否可以持續,因為已經看到了很多付費獲取的效率和留存率開始下降。

目前市面上的很多應用程序也確實缺乏差異性,因為這些應用主要依賴於相似的底層人工智能模型,並沒有發現明顯能夠具備獨家網絡效應、其他競爭對手很難復制的的殺手級應用和數據/工作流程。

因此,目前我們還不知道能夠建立可持續的生成式人工智能商業化業務的最佳實踐到底是什麼,隨著語言模型的競爭和效率的提高,利潤率應該會提高。隨著那波僅僅因為人工智能的熱度才來的用戶逐步冷卻,離開市場,用戶留存率大概率會增加。並且,我們認為垂直整合的應用在製造差異化方面具備優勢,但是很多還需要接下來的實踐證明。

展望未來,生成式 AI 應用會面臨什麼問題?

-

在垂直整合(”模型+應用”)方面

如果人工智能模型作為一種消費型服務,應用開發者可以用小團隊模式快速迭代,並隨著技術的進步,逐步更換模型供應商。但還有開發者不同意,他們認為,產品就是模型,從頭開始訓練是創造可防禦性的唯一途徑,這裡指的是不斷地對專有產品數據進行再訓練(re-training)。但這就需要更高的資本,並且需要穩定的產品團隊為代價的。

-

構建功能與應用程序

生成式人工智能產品具備很多形式:桌面應用,移動應用,Figma/Photoshop 插件,Chrome 擴展應用…甚至還包括 Discord 機器人。在用戶已經在應用、有使用習慣的地方整合人工智能產品比較容易,因為用戶界面較為簡易。但是,這些公司裡有哪些會成為獨立的公司?哪些會被微軟或谷歌人工智能巨頭所吸納?

-

會和 Gartner 公司發布的炒作週期(hyper cycle) 一致?

尚且不清楚當前的用戶流失率,是不是都是早期人工智能產品所必鬚麵對的,僅僅是我們當前這批人工智能產品所固有的。再或者,市場對生成式人工智能的興趣,是否會隨著市場炒作的消退而下降。這些問題,對開發 APP 應用程序公司存在重要的影響,包括何時選擇融資的時機、設計用戶獲取策略、對於用戶群的考慮有用戶的優先度,以選擇宣布產品市場匹配(Product Market Fit)時機。