此次反彈使比特幣大部分市場恢復盈利。

在長期的現貨需求和一系列軋空的推動下,比特幣市場呈現出自2021 年10 月以來最強勁的月度價格表現。本文,我們將探討衍生品市場和現貨交易平台的動態。

本週數字資產持續上漲,比特幣價格在1月29日晚間達到2.39 萬美元的高位。 2023年1 月創下自2021 年10 月以來的最佳月度價格表現,年初至今增長達到43% 以上,處於2022 年8 月以來的最高水平,較每週低點2.24 萬美元上漲了6.6%。

本文,我們將對衍生品市場和交易平台此次反彈進行研究與分析,內容涵蓋:

- 儘管相對於市場規模,總槓桿率有所下降,但最近期貨軋空,基差回歸正值。

- 儘管與交易平台相關的鏈上交易活動佔比下降,但交易平台餘額普遍下降。

- 幾個市場群體的平均收購價格被突破,包括2019 年購買的比特幣投資者、Binance 和Coinbase 客戶以及2017 年購買的比特幣巨鯨。

圖1:1月24日-30日的比特幣價格

空頭期貨市場受到擠壓

在經歷了漫長、痛苦和艱苦的2022 年之後,2023年1月開始逆轉這一下降趨勢。通常情況下,此類反彈通常是由衍生品市場內某種程度的軋空推動的,這次反彈也不例外。

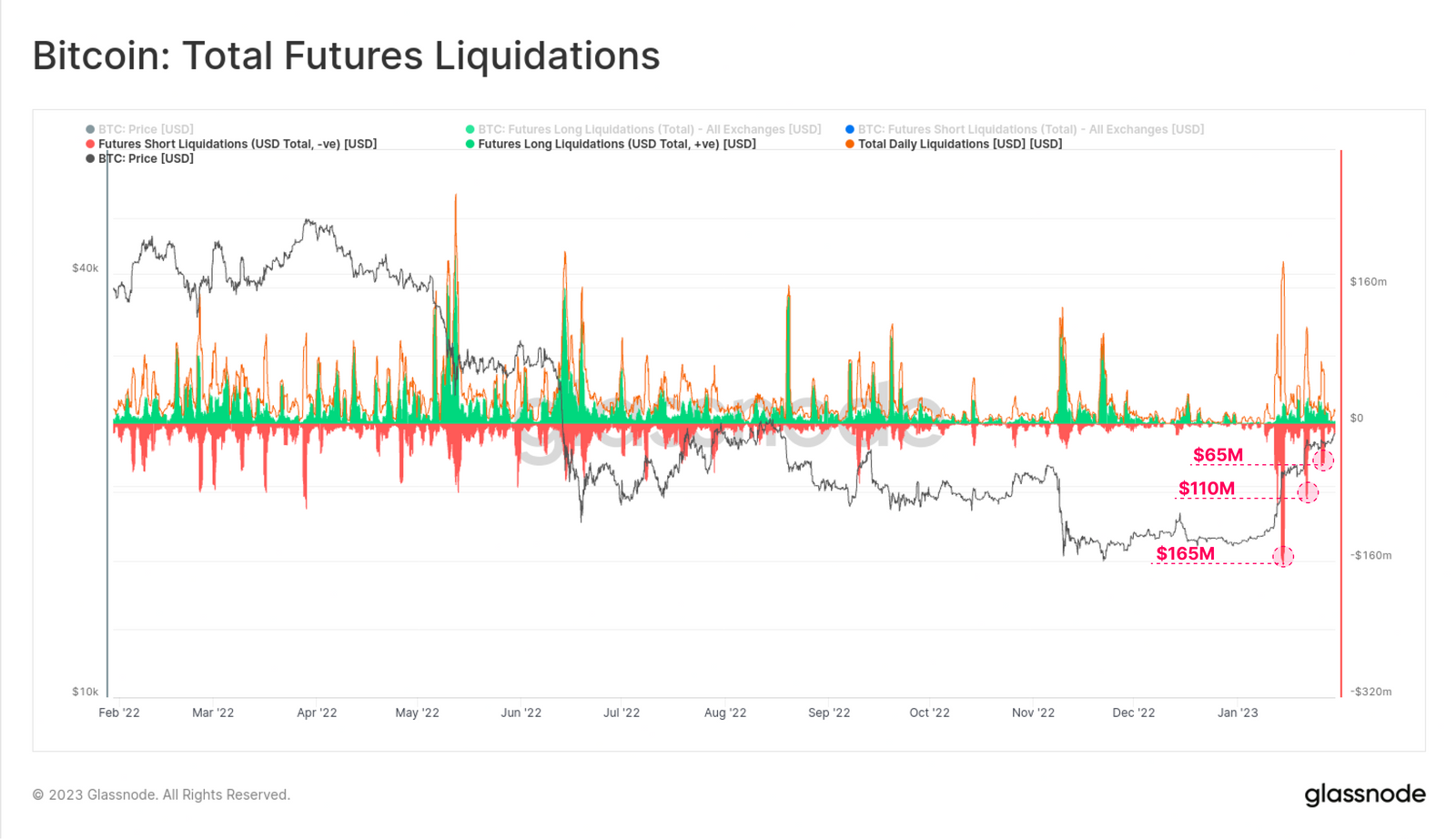

迄今為止,三波交易清算了超過4.95 億美元的空頭期貨合約,隨著反彈結束,規模有所下降。

圖2:比特幣期貨清算總額

圖2:比特幣期貨清算總額

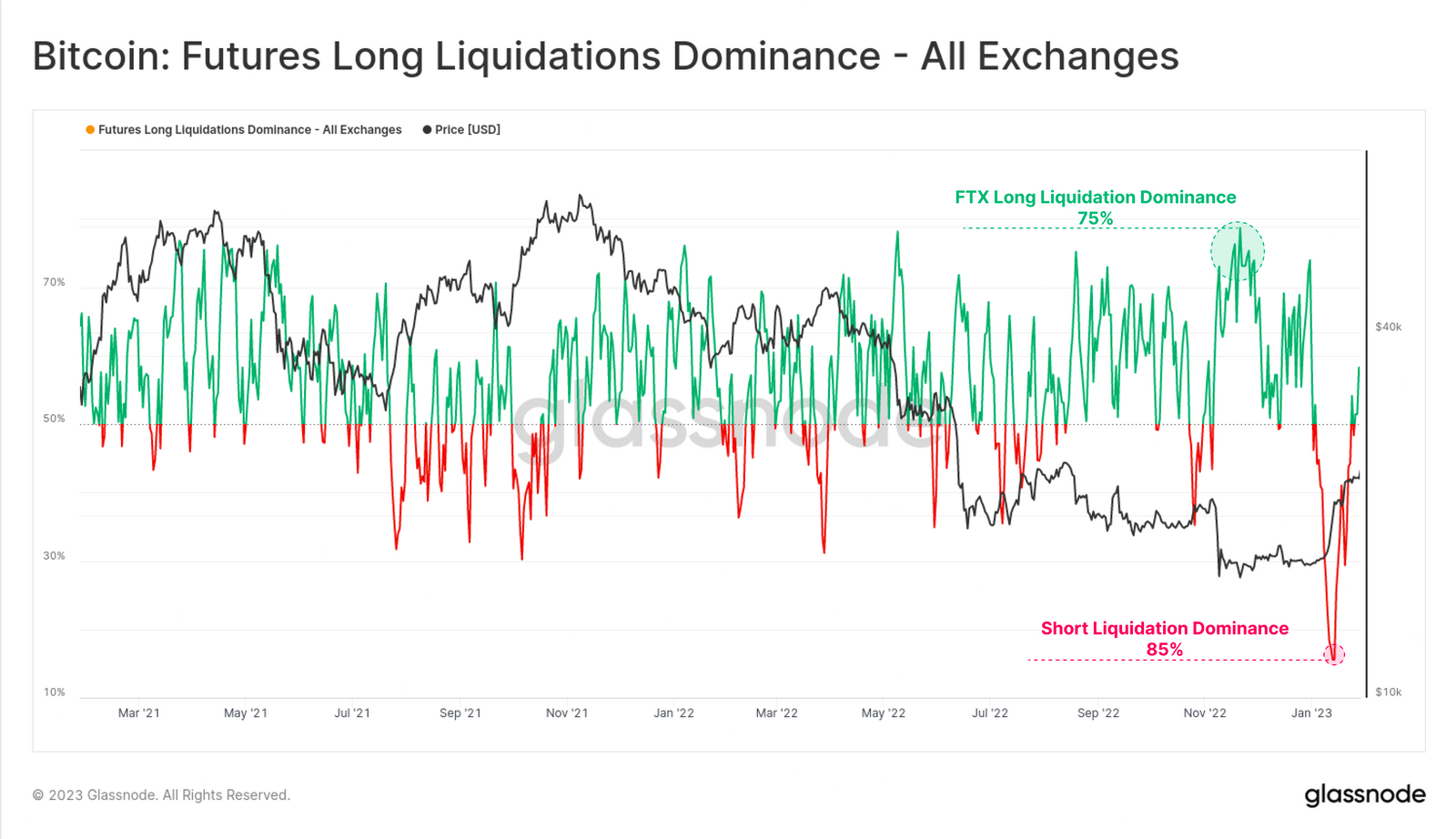

我們可以看到,1 月中旬最初的軋空令許多交易員感到意外,多頭清算佔比創下15% 的歷史新低。這意味著85% 的清算是空頭,比FTX 暴雷期間佔比75%的多頭清算更高,由此我們可以看到投資者越位程度之高。

圖3:所有交易平台的期貨多頭清算佔比

圖3:所有交易平台的期貨多頭清算佔比

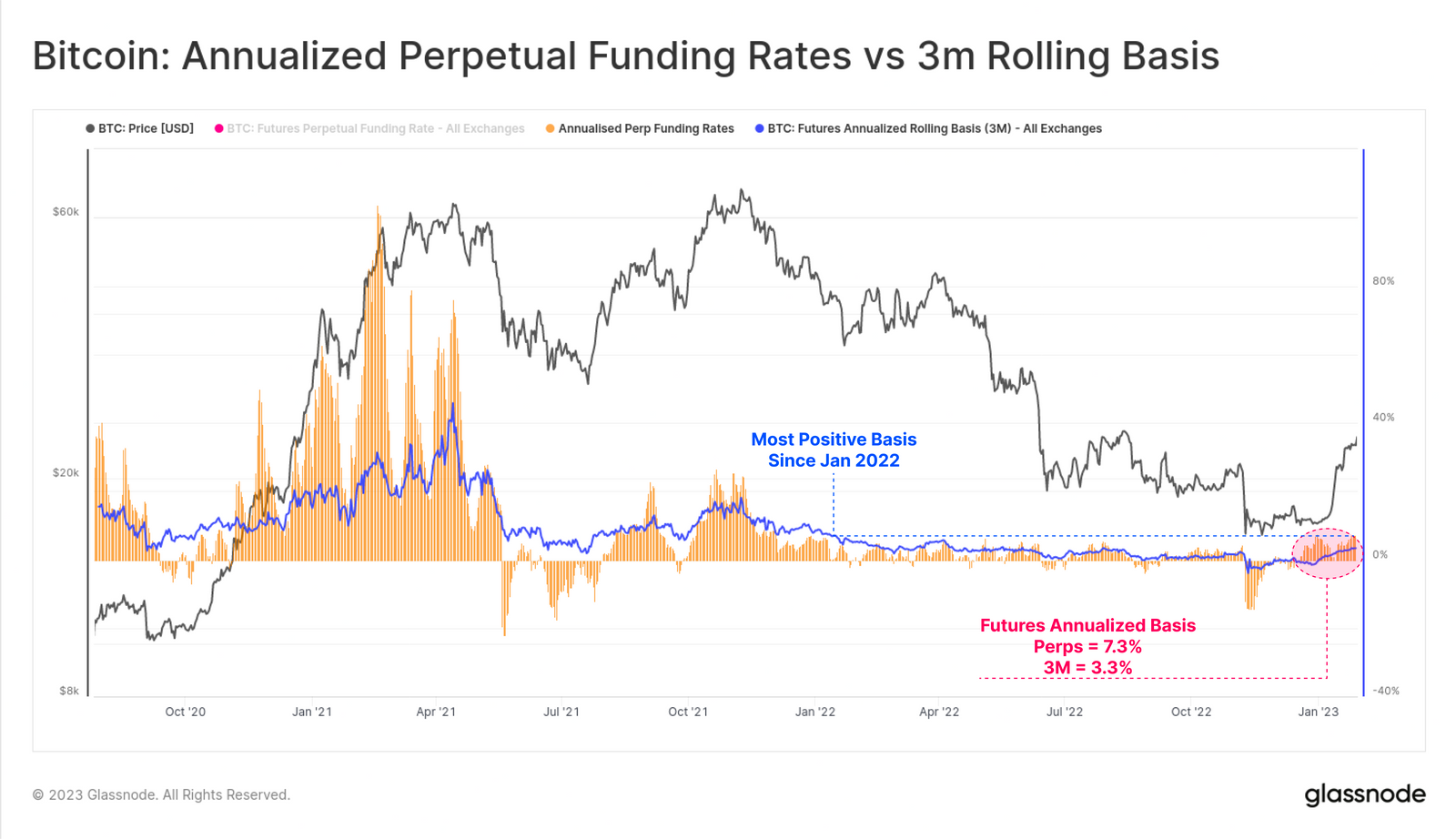

在永續掉期和日曆期貨中,現金和套利基差現已回到正值區域,年化收益率分別為7.3% 和3.3%。在11 月和12 月的大部分時間裡,所有期貨市場都出現現貨溢價,這表明市場積極情緒回歸,或許還帶有部分投機情緒。

圖4:永續期貨年化與3個月收益率

圖4:永續期貨年化與3個月收益率

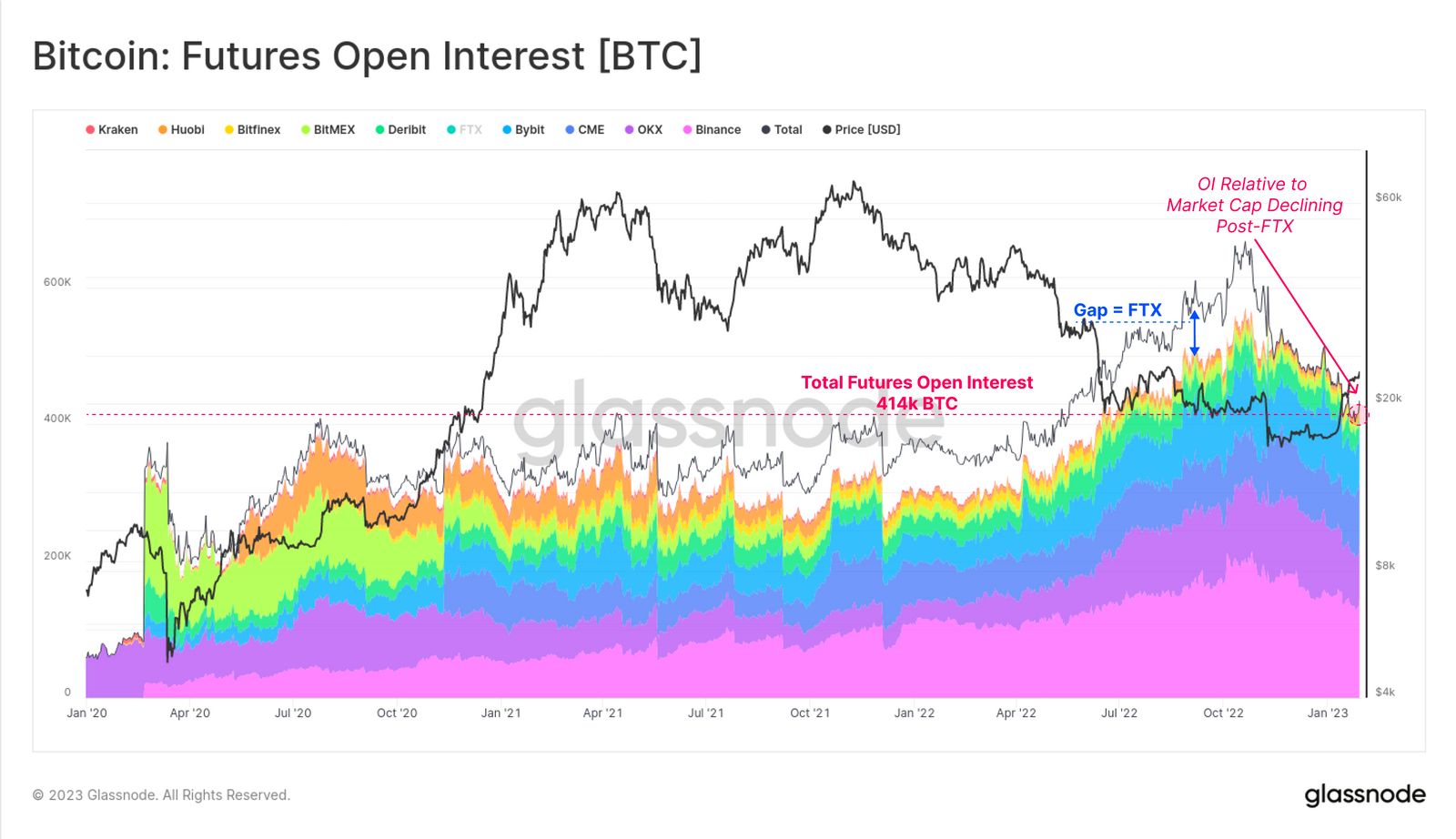

然而,儘管期貨基差回歸正值,但自11 月中旬以來,相對於比特幣市值來說,未平倉合約數量一直在下降。在此期間,以比特幣計價的未平倉期貨合約價值下降了36%,從11 月中旬的65 萬比特幣跌至今天的41.4 萬比特幣。

請注意,下降的40% 可直接視為FTX 交易平台持有的價值95,000 BTC 的未平倉合約的損失。

圖5:期貨未平倉合約

圖5:期貨未平倉合約

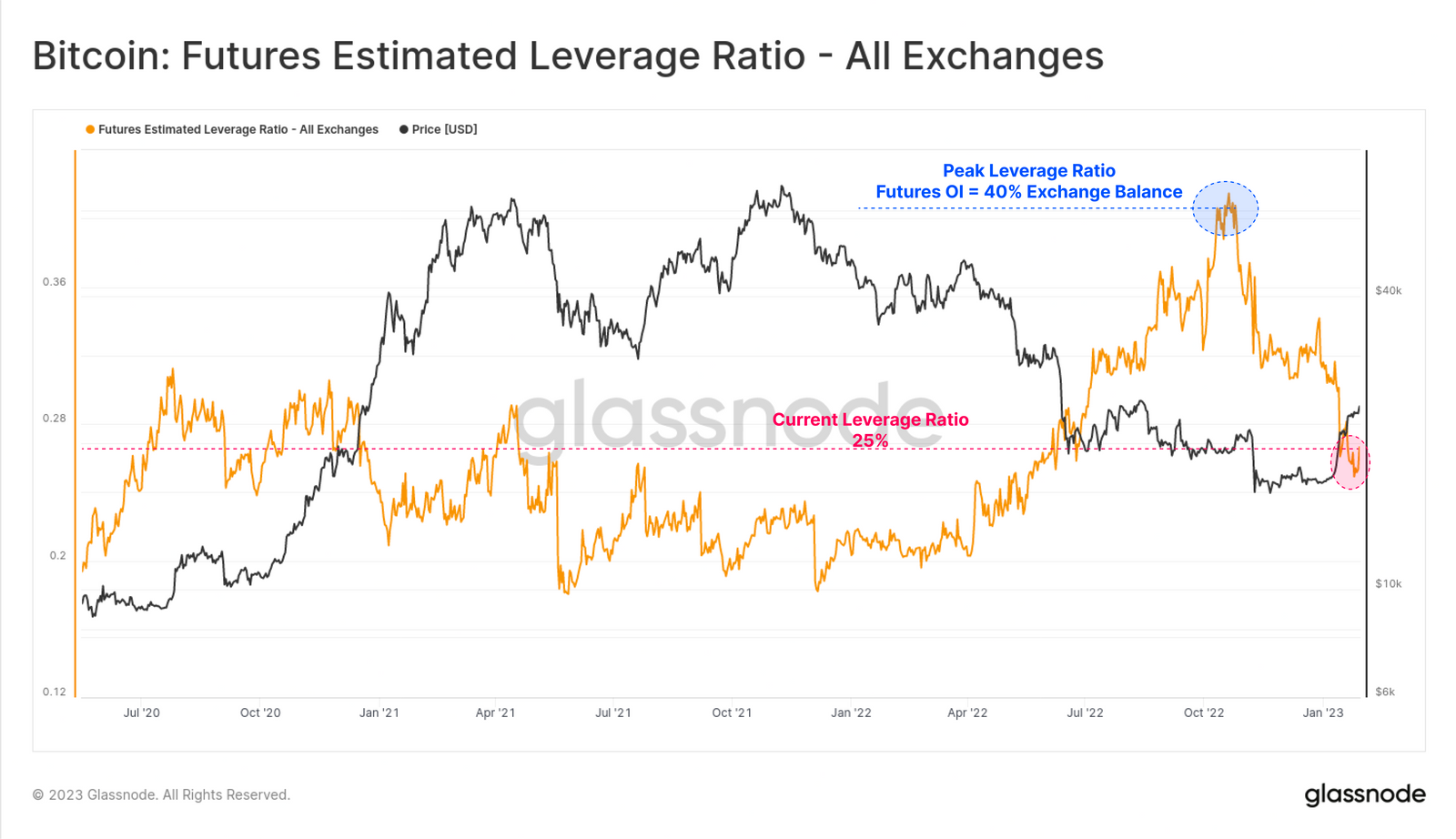

如果我們將未平倉期貨合約的名義規模與相應交易平台的BTC 餘額進行比較,我們可以衡量市場內槓桿的相對規模。在過去75 天裡,該槓桿率已從未平倉合約佔交易平台現貨餘額的40% 下降到僅25%。

總體而言,這反映了期貨槓桿的顯著減少,以及空頭投機情緒的冷卻。這也可能預示著短期下行對沖頭寸的減少。相對而言,隨著觀察到鏈上自我託管行為增加,這也更加強調現貨市場是當前市場結構的關鍵驅動力。

圖6:期貨槓桿率估值-所有交易平台

圖6:期貨槓桿率估值-所有交易平台

交易平台流量穩定

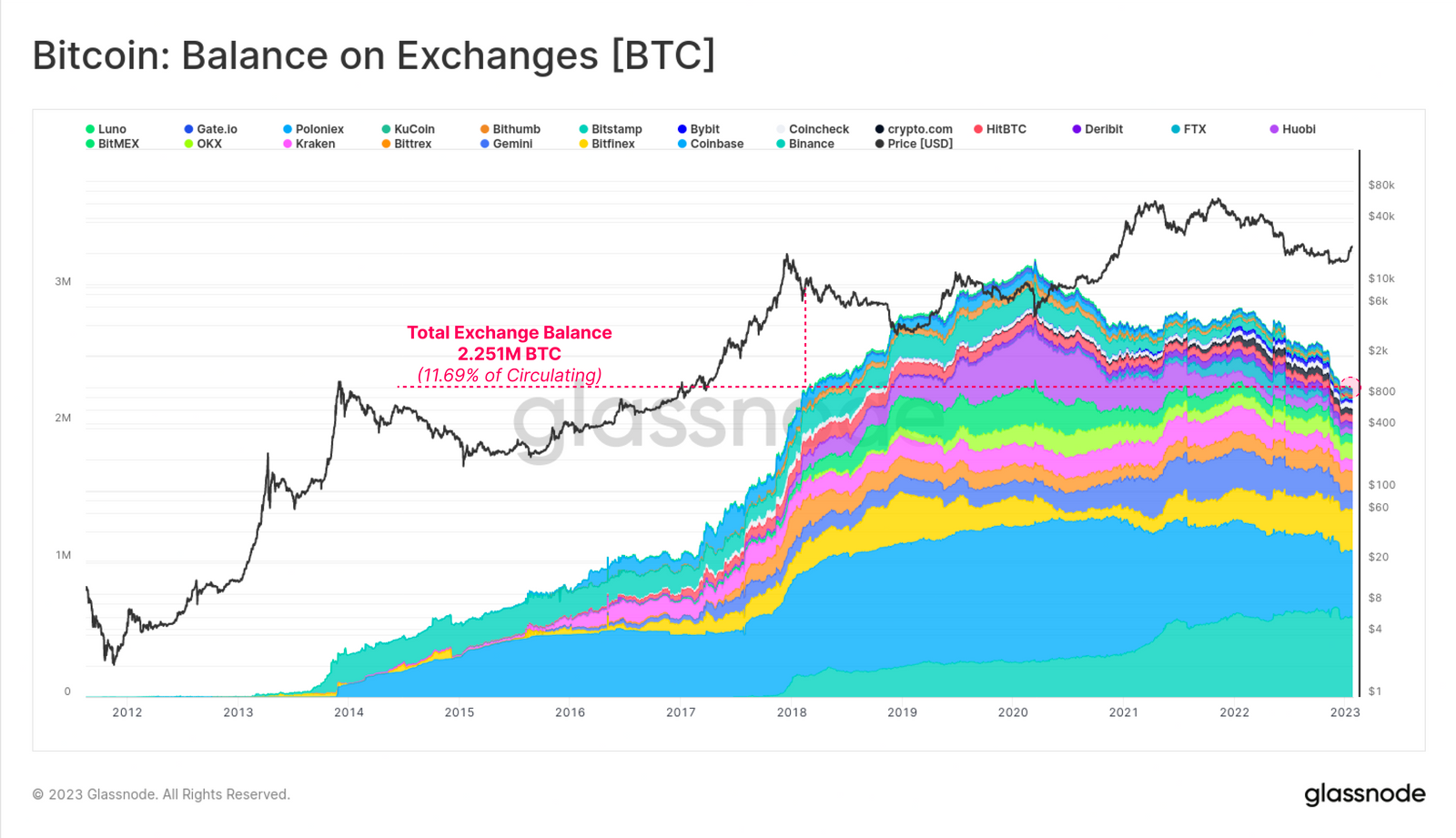

自2020年3月以來,交易平台現貨流出趨勢一直是被密切關注的一大主題,交易平台資產餘額一直處於高位。目前,我們追踪的交易平台持有的比特幣總額約為225.1 萬比特幣,佔流通供應量的11.7%,創下2018 年2 月以來的多年低點。

圖7:交易平台餘額

圖7:交易平台餘額

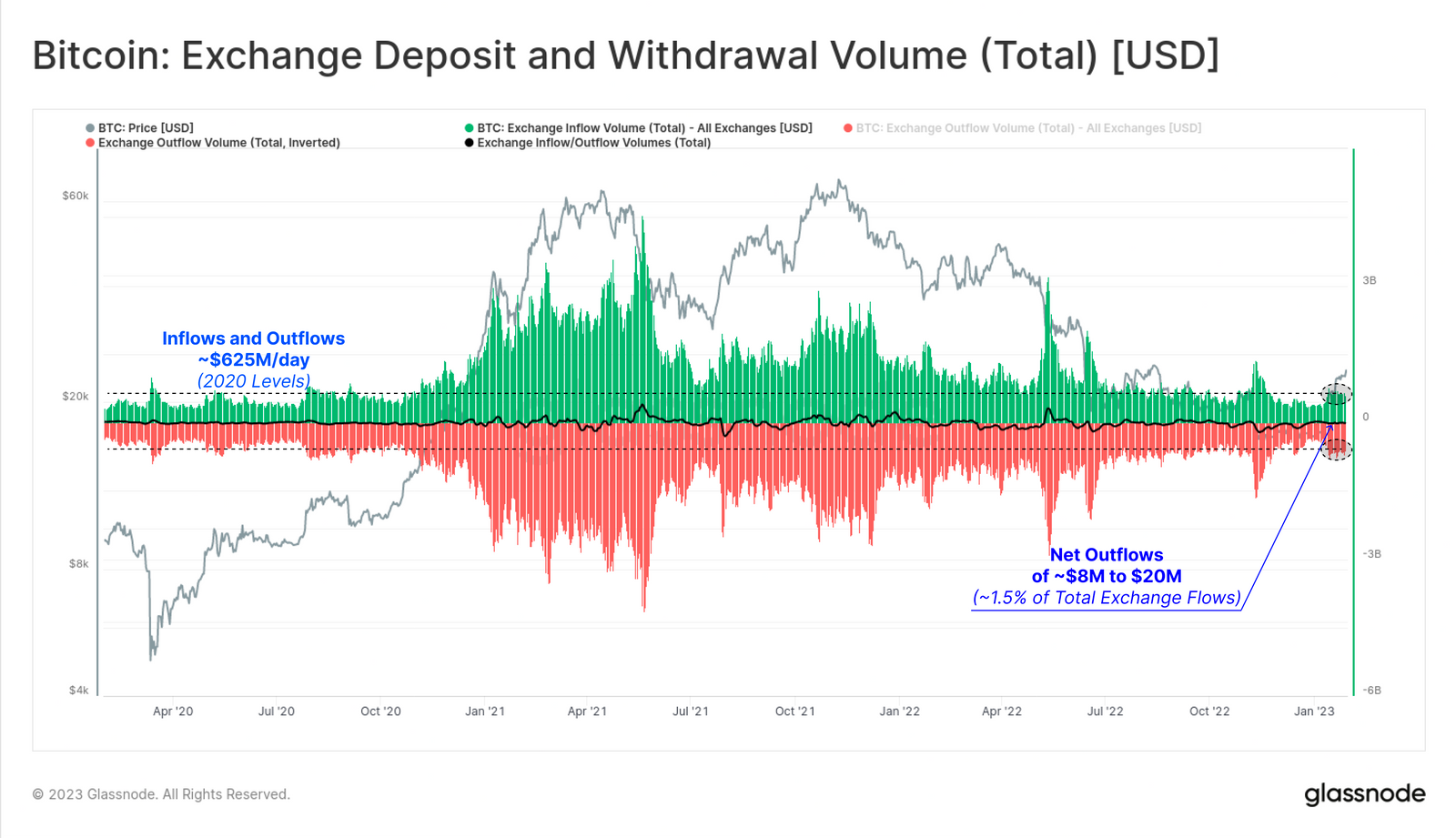

目前,交易平台的流入和流出量兩項平均約為6.25 億美元/天(即總計12.5億美元/天)。從淨值上看,每日淨流出量約為2000 萬美元,僅佔總流量的1.5%,表明交易平台流量處於平衡狀態。與11-12月不同,當時交易平台的淨流出量約為每天2 億美元至3 億美元。

圖8:交易平台存取量

圖8:交易平台存取量

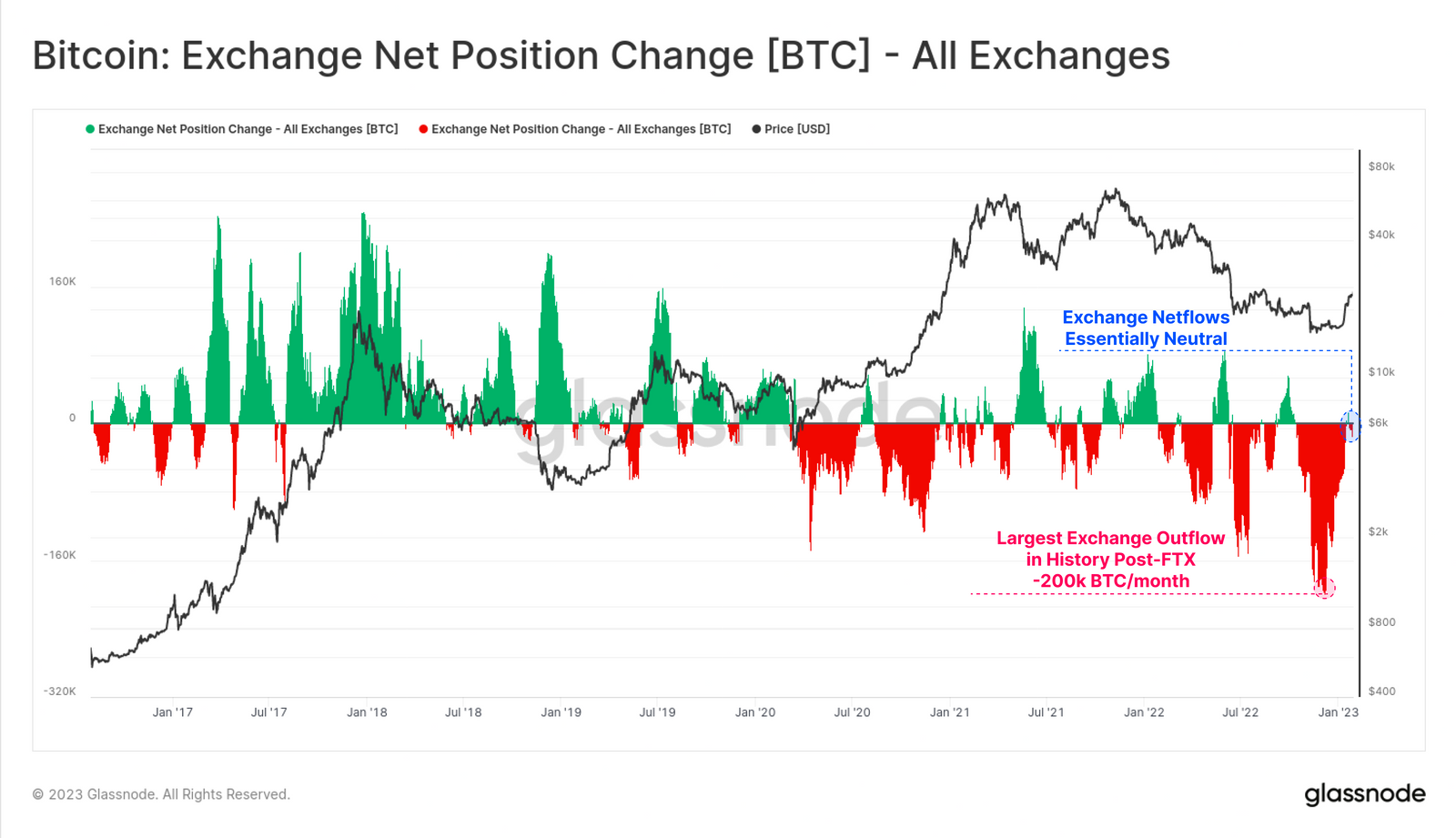

歷史上最高的比特幣月度流出發生在11月至12月期間,所有交易平台的流出量達到20 萬比特幣/月。目前,交易平台淨流量已恢復穩定,資金外流正在降溫。這可能意味著市場需求有所放緩,因為今年迄今價格已反彈超過43%。

圖9:所有交易平台的比特幣淨頭寸變動

圖9:所有交易平台的比特幣淨頭寸變動

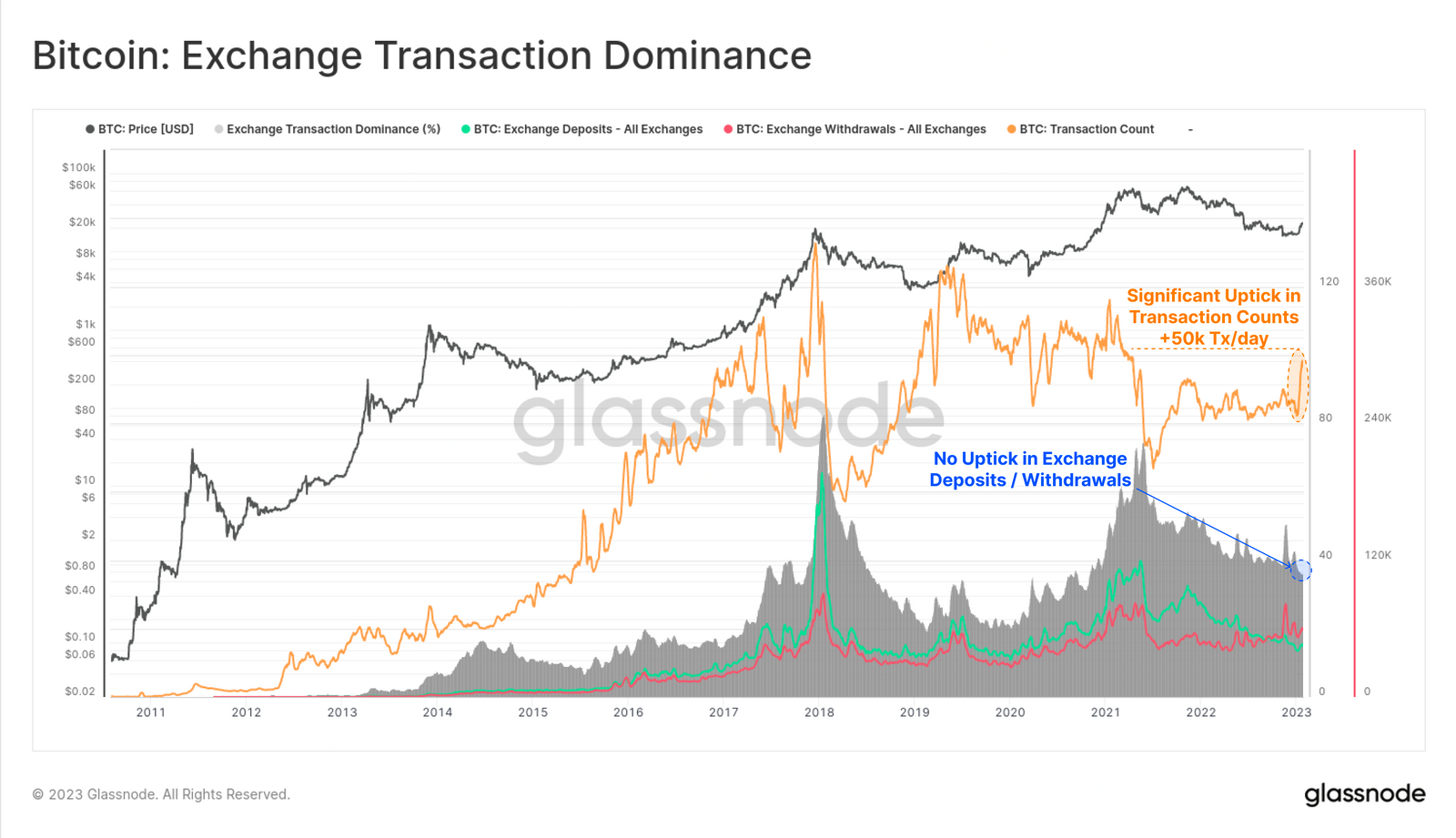

比特幣各項指標向好

本週,比特幣的鏈上交易每天激增超過50,000 筆,但交易平台存款或取款數量並沒有相應增加。目前,與交易平台相關的交易次數僅佔總交易次數的35%,自2021 年5 月市場高峰以來,這一佔比在不斷下降。

在實體調整後的數據中也可以看到這種交易數量的激增,這表明它與單個實體或內部錢包管理無關。可以看出,最近交易活動的增加發生在比特幣經濟的其他地方發生。

圖10:交易平台交易次數佔比

圖10:交易平台交易次數佔比

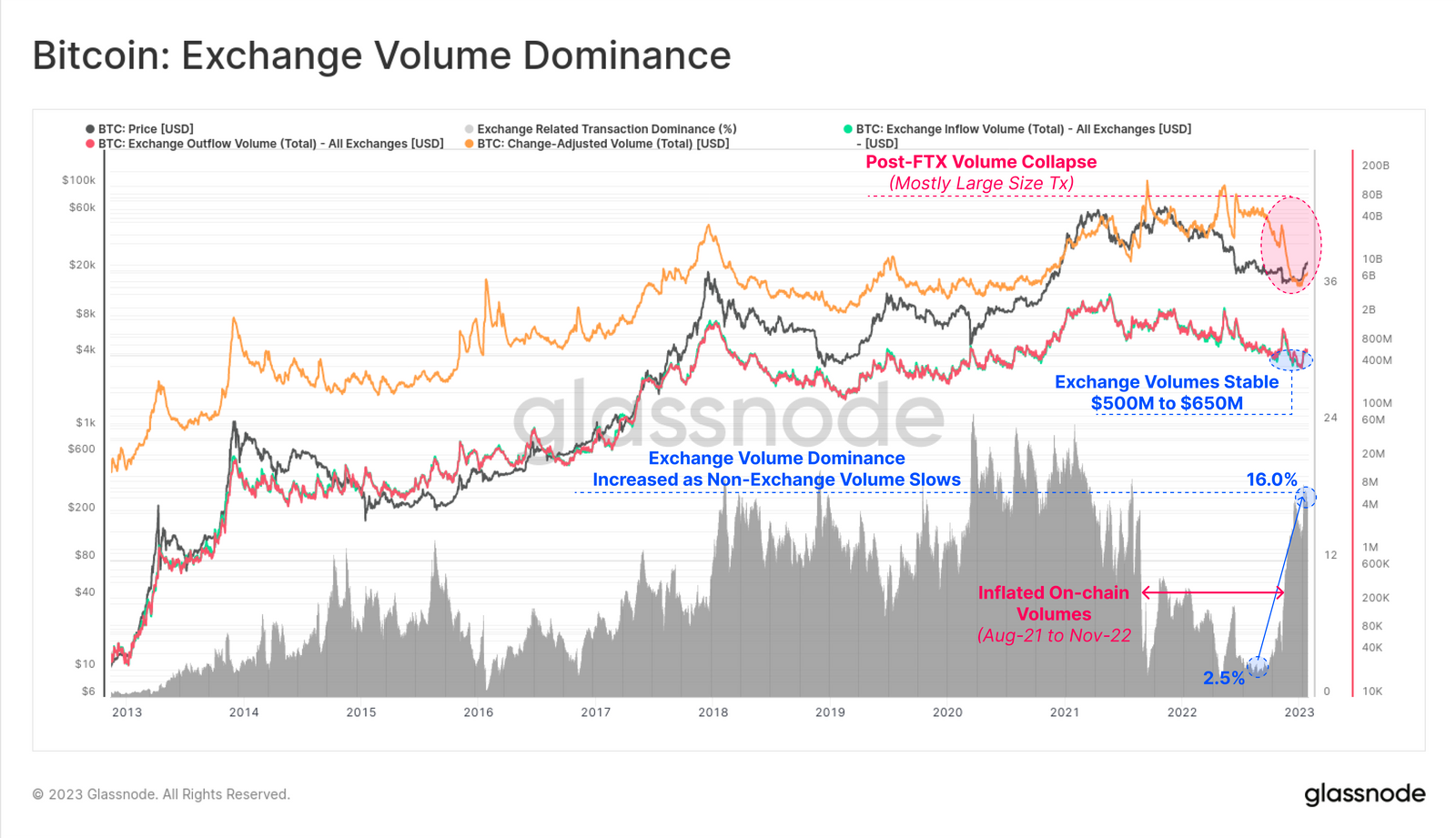

過去幾週,流入和流出交易平台的交易額相對穩定,但儘管如此,與交易平台相關的鏈上交易額的佔比已從2.5% 增長到16% 以上。

比特幣的全球交易額自11 月以來急劇下降。這可能是因為2021 年8 月至2022 年11 月期間,由於全行業的去槓桿化以及FTX/Alameda的資產管理不善。

圖11:交易平台交易額佔比

圖11:交易平台交易額佔比

通常,隨著投資者和交易者變得更加活躍,應當表現為市場走強並伴隨著鏈上交易總量的增加。我們可以看到目前交易平台交易額仍呈弱勢,雖然月平均交易額開始上升,但現階段仍遠低於年度基線。

PS:交易平台流入或流出量 [USD] (30D-SMA)突破8.75 億美元將表明近期與交易平台相關的交易額回歸年度基線。

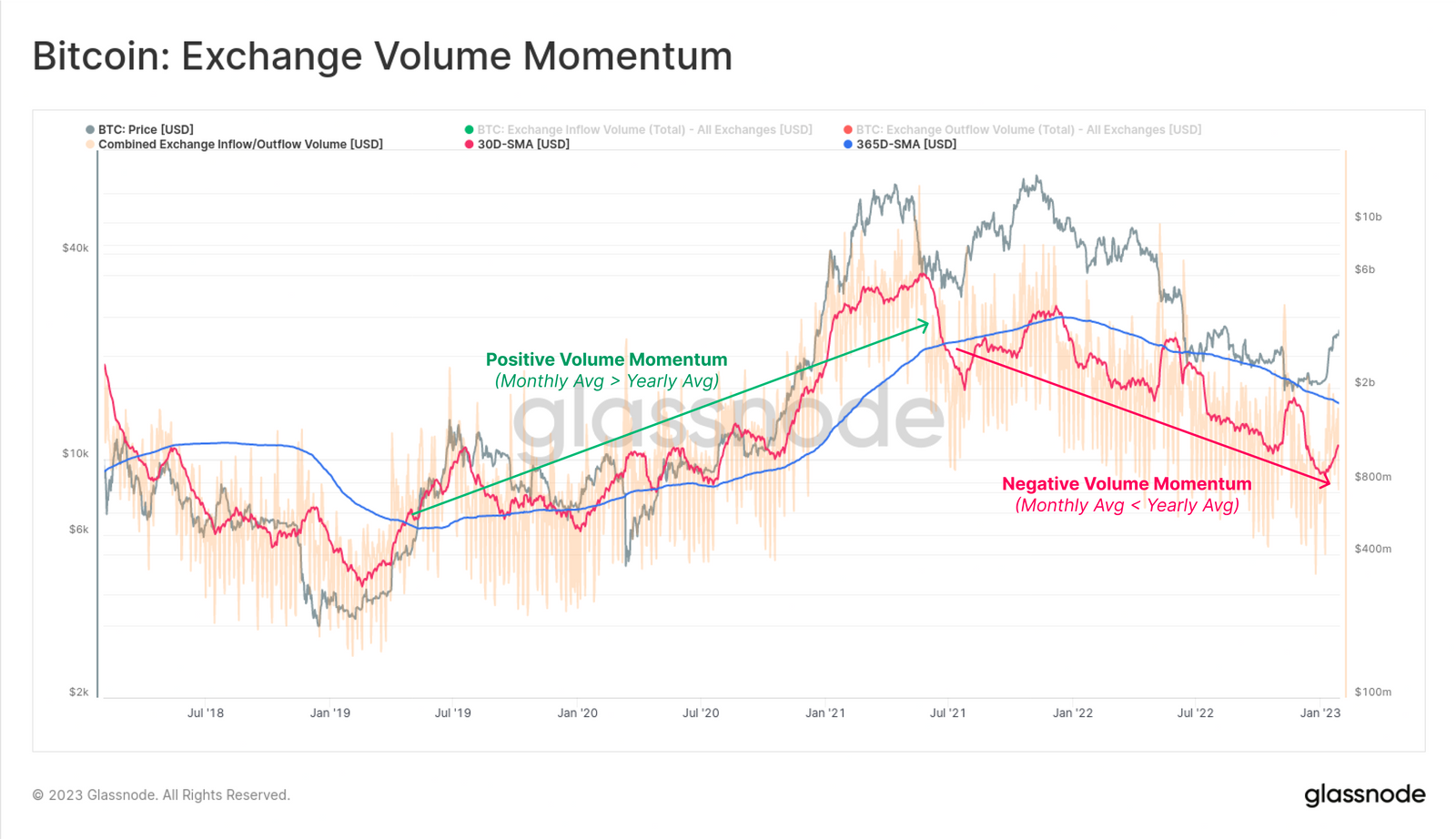

圖12:交易額變動趨勢

圖12:交易額變動趨勢

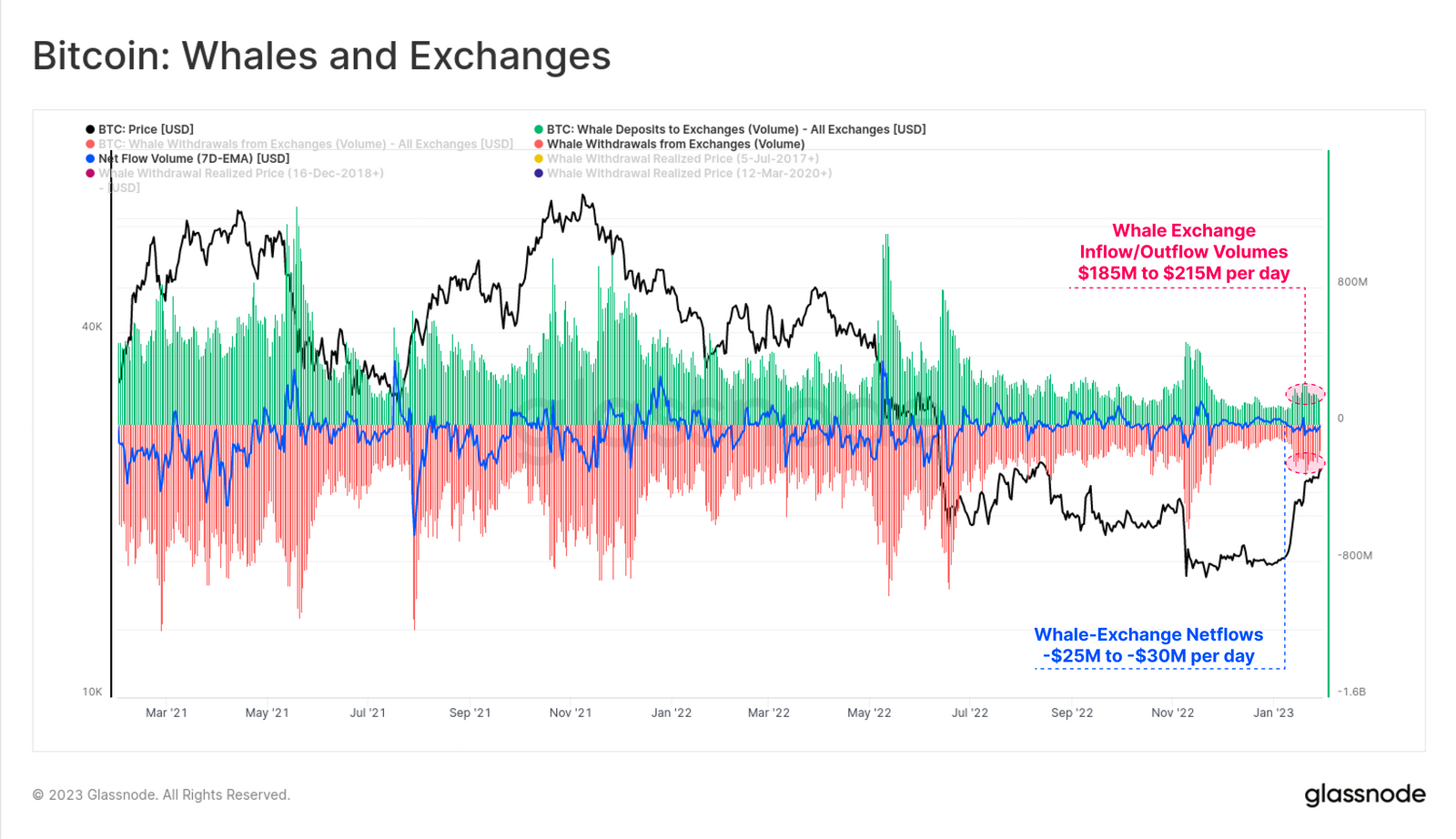

通過對持有超過1000BTC 的巨鯨的研究,我們還可以看到它們在交易平台的存款和取款量都有所上升。整個1 月,巨鯨為交易平台流入(和流出)貢獻了1.85 億美元至2.15 億美元,淨流出量的約為2500 萬美元。

圖13:巨鯨在交易平台的流量

圖13:巨鯨在交易平台的流量

突破基礎成本價格

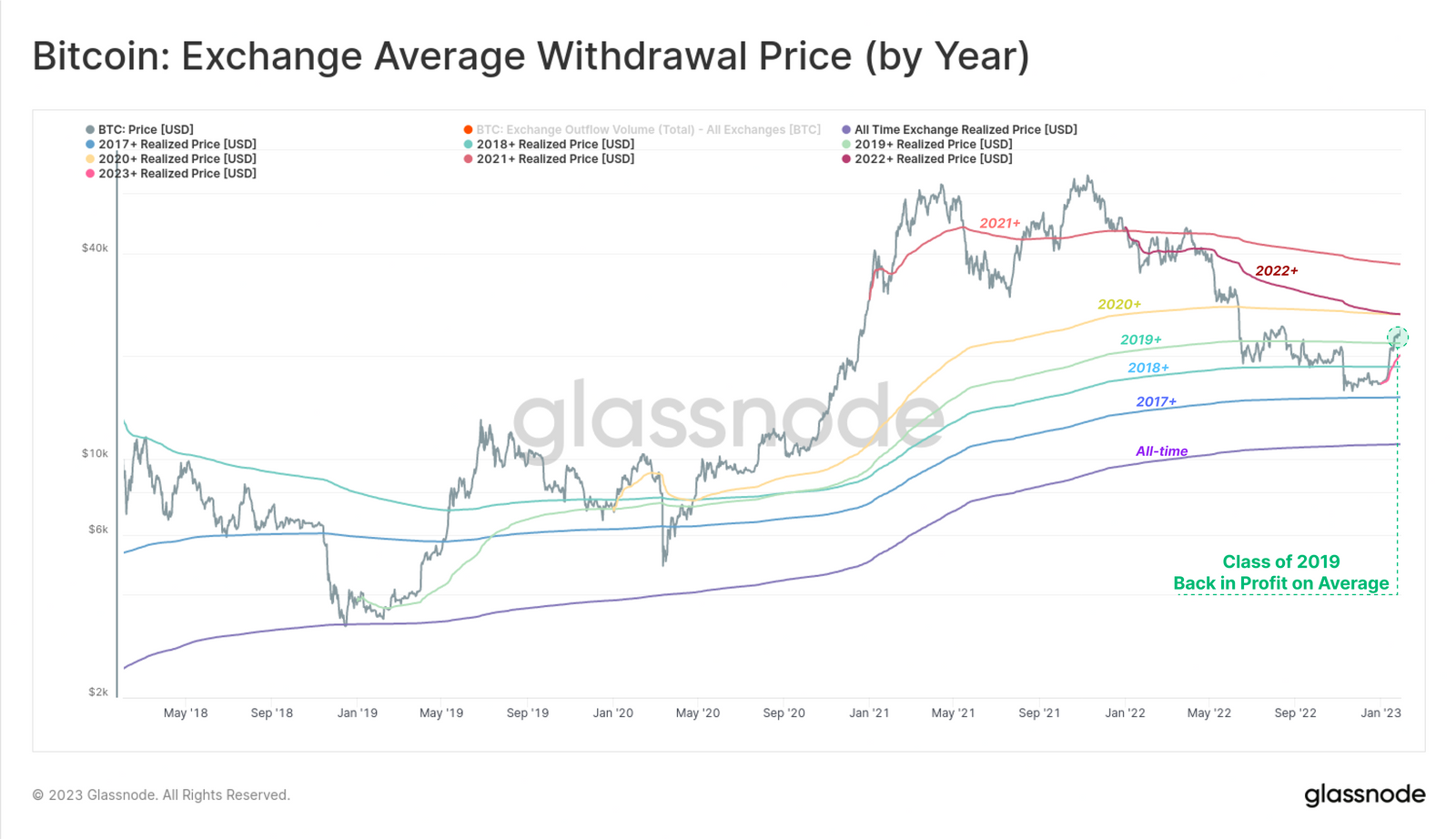

由於如此大量的比特幣流入和流出交易平台,我們可以估算出比特幣市場各個群體的平均收購價格。第一張圖表按年對平均收購價格進行繪製,從每年1 月1 日開始計算,並建立了一種只做多頭的DCA(平均成本法)的基礎成本。

在2022 年的下跌趨勢中,只有2017 年及更早的購買者避免了未實現虧損,2018 年以後的投資者的基礎成本被FTX 紅色蠟燭所取代。然而,當前的反彈已將2019 年(2.18萬美元)和早些時候的購買者推回到未實現盈利中。

圖14:平均收購價格(每年)

圖14:平均收購價格(每年)

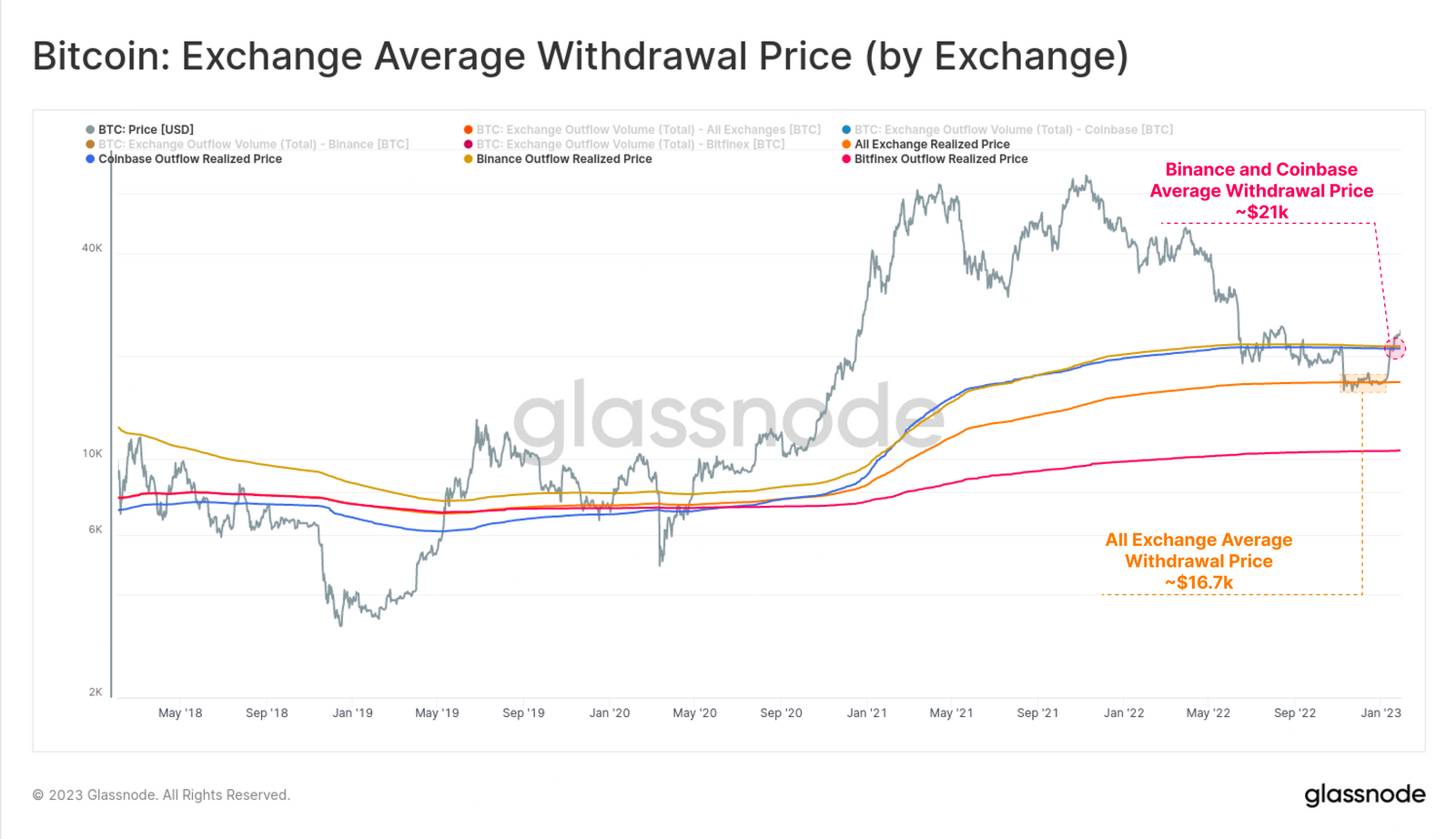

我們可以為每個交易平台創建一個類似的模型,下圖顯示最近的價格走勢與三個關鍵成本基礎水平相交:

- (橙色)所有交易平台的歷史採購價格交匯於1.67 萬美元處,並在年底整合範圍內提供了一種形式的支持。

- 自2017 年7 月以來,兩個最大的交易平台Coinbase 和Binance (黃色)+(藍色)的平均採購價格剛剛突破21,000 美元左右。

這也可以從盈利供應佔比等指標中看出,隨著價格上漲超過其鏈上收購價格,這些指標急劇上漲。

圖15:平均收購價格(交易平台)

圖15:平均收購價格(交易平台)

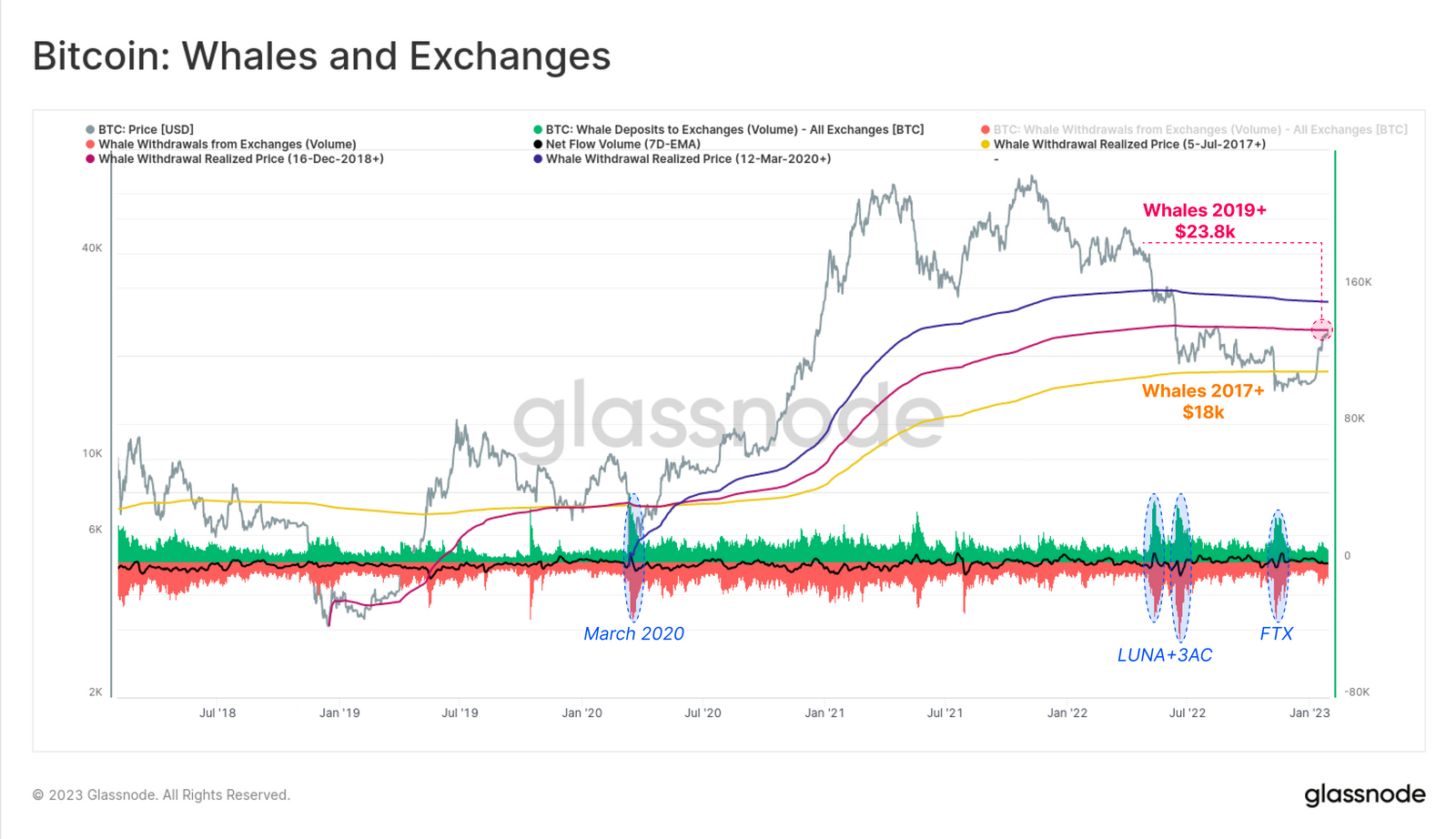

最後,我們回到之前討論的巨鯨,但這次我們要回顧自市場觸底以來的平均收購價格。通過在市場低點開始這些軌跡,我們可以預估出巨鯨的最有利價格。

我們看到的是,即使是自2017 年以來一直活躍的鯨魚(黃色),隨著2022年價格跌破18,000 美元,他們也進入了未實現的虧損。自2020 年3 月低點以來,巨鯨的收購價格為2.38 萬美元。

以上三種模型都證明了2022-23 年的熊市是多麼無情,甚至將站在最有利起點的群體推向了未實現損失。

圖16:巨鯨和交易平台

圖16:巨鯨和交易平台

總結

隨著1 月底的臨近,在長期的現貨需求和一系列軋空的推動下,比特幣市場出現了自2021 年10 月以來最強勁的月度價格表現。這次反彈使大部分市場恢復盈利,期貨市場以健康的正基差交易。另外,在FTX 崩潰之後,最初的交易平台流出趨勢已經恢復穩定。

展開全文打開碳鏈價值APP 查看更多精彩資訊