作者:Eric | Puzzle Ventures(@ericych2)

如果看⼀下最近3個⽉的NFT交易量市場流量排名,不難發現Blur的總交易量超過了OpenSea,⼏乎所有的NFT項⽬的地板都掛在Blur上。

究竟是什麼原因讓Blur如此成功?

它的成功可以持續下去嗎?

本⽂會帶你詳細剖析⼀下Blur的前世今⽣。

NFTGO最近三個⽉交易市場數據(來源:https://nftgo.io/analytics/marketplace)

市場環境

2022年三⽉底,⼀條不起眼的融資消息在推特上,Blur融資11M,領投的是⼤名⿍⿍的Paradigm, ⽽其他的天使投資⼈則是⼀眾NFT KOL, 包括Deeze, Zeneca, 6529等。公告給出的項⽬信息不多,他們要做的是:NFT專業交易(pro-trading)。

正值上⼀輪⽜市末期最後⼀波⾏情, NFT 市場也在散發餘熱,各種新晉藍籌項⽬層出不窮,各種新興NFT交易市場也各顯神通。 ⾃從looksrare開啟了空投代幣來激勵交易的先河之後,打開了原本的交易市場的新思路。 x2y2則是另外⼀個加⼊到這場競爭中的,引⼊了掛單激勵的概念。

此後這些市場的交易量蒸蒸⽇上,雖然⼤部份交易量是為了賺取代幣⽽進⾏的洗售交易(wash-trading)【請參考Puzzle Ventures《從數據看NFT市場中的洗售交易(Wash Trade)》】,但是真正的流量卻不可⼩覷,據統計平均有超過15%-20%流量在OpenSea以外發⽣。

NFT市場脫離了以OpenSea⼀家獨⼤的形勢,⽽成為了以OpenSea為主導的市場。雖然⾄今還有許多⼈只知道Opensea,但是對於degen們來講,哪怕就算是0.1個以太的價格差,他們也不會吃這個虧,所以他們在各⼤平台不停切換來獲取NFT的最低報價(floor price),在這樣的需求下,聚合⼯具⾃然應運⽽⽣。

聚合工具的誕生

NFT聚合器有兩種不同的⽤戶,他們分別看重兩種不同的功能。

第⼀種是想要購買某⼀個NFT,使⽤聚合器的⽬的是為了更加便捷得快速瀏覽所有掛單的NFT,最後購買某個喜歡或者定價錯誤的NFT。 (Sniper)

另外⼀種⽤戶是想⼤批量的購買某個NFT項⽬,這樣他就會使⽤聚合⼯具,因為如果在單獨的市場上掃地板會很虧,⽽且在此之前各⼤交易所還沒有批量購買的功能。 (Trader)

以Genie為⾸的⼤眾聚合器開始展露頭⾓,Genie上線後就吸引了不少的交易量。但數⽉之後被Gem所取代,原因是後者的UI/UX更好,信息更新更快,交易失敗率更低。 ⽽Genie卻⼀蹶不起,最後被Uniswap所收購。這說明聚合器⾮常需要看重使⽤體驗, 因為他們僅僅幫助⽤戶更便捷得購買NFT,並沒有強⼤的護城河;如果產品體驗不佳,⽤戶還不如直接去市場購買,所以更好更快的產品會迅速佔領市場。

專業工具的需求

市場上的交易量⼤部分是由⼤戶主導的,往往可以套⽤3/7定律,即70%的交易量在30%的⽤戶⼿上,所以這些⽤戶的需求才是重中之重。 ⽽Gem等聚合⼯具的使⽤體驗和普通交易市場並沒有多⼤的區別。他們都是類似於購物類⽹站的界⾯,加載速度相對較慢,可以讓⽤戶很好得瀏覽每個NFT,慢慢決定購買,⽽不是從事專業交易。

NFT交易員對於信息的及時度,操作的流暢感和專業交易功能是相當看重的,往往可能因為⼏秒鐘的時間⽽錯失良機。

在Blur之前,也有⼀些專業的⼯具,例如Trait Sniper等,但是他們⼤多是收費的,功能也主要在於項⽬開圖時秒殺稀有NFT。市場迫切需要⼀個更強⼤得聚合⼯具來整合瀏覽,秒殺和批量購買,減少信息滯後和⻚⾯加載時間,⽽且還要免費使⽤,Blur就這樣誕⽣了。

市場營銷

從2022年中旬開始,Blur就開始在NFT⼤戶圈⼦中傳播,其得益於天使投資⼈KOL的強⼤陣容。隨後他們開展了平台封測,規則很簡單,邀請制。他們從⽤戶過去⼀年在OpenSea的交易數據來給⽤戶打分,⽤戶還可以通過發送邀請碼給其他⽤戶,根據新⽤戶的交易數據賺取積分,分數排名越⾼,就優先給予測試資格。因為市場是由⼤戶主導的,所以這些有這些擁有流量的⽤戶來測試就已經可以代表很⼤的市場份額。

Blur從⼀開始就針對專業⽤戶來開發,也就是說Blur的各種功能在封測的時候就有⼀個⼤概⽅向了,它不需要多花⼼思來博取普通散戶的喜好。相反的,像OpenSea這樣的平台雖然⽤戶數量很龐⼤,但是它的交易量也並沒有⽐Blur多多少。 Blur在選擇這條路的同時,節省了很多營銷資源,不需要去和looksrare或者x2y2, gem⼀樣去做散戶營銷來讓他們使⽤產品。讓⼤戶使⽤Blur的同時,這些KOL會在twitter上間接宣傳Blur,其效果⾮常顯著。如果產品本⾝質量⽐現有的競爭對⼿要好,散戶們也樂於嘗試。

加入交易市場

對於⼀個聚合器來講,聚合功能並不能賺錢。因為⼀旦決定收錢,很多⽤戶就不會願意使⽤這個平台,他們可以在平台上獲取NFT的掛單信息,然後繞過平台在掛單得交易市場上進⾏直接購買。但如果信息不透明的話,將會很少有⽤戶來使⽤,因為他們想要獲得的服務就是信息的聚合。所以聚合器必須要作為⼀個流量⼊⼝,通過另外⼀個產品來獲利。

像Gem和Genie,這⼀類聚合器最後沒有找到這個收⼊來源,最終的命運就是被收購。 OpenSea為了留住⽤戶流量,最終也是會把Gem融⼊⾃⽣的UI。 ⽽Uniswap則是通過Genie來實現⾃⼰雄⼼勃勃的引⼊defi⽤戶購買NFT的計劃當中。從上⾯可以看出單⼀的聚合器產品是⾏不通的,必須要打出組合牌。

⽽Blur就⾃然⽽然得想到了交易市場,它在保證了⽤戶獲得市場上最優報價的同時, 讓⽤戶可以在同⼀個平台⾥掛單和出價。 ⽽在其他平台中卻做不到這⼀點,這樣⽤戶就留在了它的平台上,獲取了⽤戶在使⽤聚合功能得時候順便在平台上買賣的收⼊。這⼀點也讓looksrare和x2y2嫉妒不已,以⾄於他們也在開發⾃⼰的聚合⼯具,x2y2即將推出pro,⽽looksrare也在基於reservoir開發聚合⼯具。但是他們的思路和blur是相反的,為了平台引流⽽開發聚合。

封閉市場

雖然Blur得API正在開發中,但開發的速度相當緩慢,使得外界⽆法接⼊Blur⾃⽣市場的流動性,這樣就暫時形成了⼀個只進不出的系統。也就是說Blur可以聚合外部的流動性,但是其他聚合器⽆法聚合Blur。然⽽⼜因為Blur佔有了很⼤⼀部分底部流動性,所以使得其他聚合器的競爭⼒下降,所以它收到了不少對於惡性競爭的猜疑。

可選版稅之爭

⼀個聚合器如何能做到⾃⽣市場的流量甚⾄超過了OpenSea?代幣獎勵、產品運營是其次,最主要的還是因為可選版稅(optional royalties)。正因為可選版稅的問題, OpenSea和Blur為此⼤打出⼿。

在Blur上線之初,最引⼈注⽬的是可選版稅,當然它不是第⼀個這樣做的項⽬,早在⼋⽉底x2y2率先宣布他們⽀持可選版稅。這引來了很多⼈的質疑,因為項⽬⽅的持續收⼊⼤部分是靠⼆級市場的版稅。很多⼈都覺得這對整個NFT系統的⽣態發展不好,然⽽這恰恰成為了這些⼆線交易市場賺取流量的切⼊點。

NFT版稅是⼀個在NFT買賣中需要⽀付給項⽬⽅的款項,由項⽬⽅⾃⾏設定,⼀般在5%-10%左右,但基於標準的ERC-721合約,項⽬⽅並不能強制徵收版稅,完全是靠交易市場⾃⼰的合約來實現。正因為版稅得⾼額度使得⽤戶不情願⽀付,所以很多⼈更願意選擇這些可選版稅的市場來掛單。那麼既然賣家在可選版稅市場會⽐強製版稅平台獲得更多的利潤,他們就更願意以更低的價格在可選版稅市場掛單,這樣就把整個交易市場的地板價格給拉了下來,也就是說像OpenSea這樣的強製版稅的交易市場價格往往⽐較⾼,這樣就降低了買家在這類平台上購買的積極性,於是流量就開始流失。

其實早在Blur剛出來不久,x2y2就已經意識到了Blur的潛在威脅,因為Blur是零⼿續費,⽽同樣作為可選版稅的x2y2卻還有0.5%的⼿續費。 x2y2曾經⼀度通過限制API key的⽅式來抵制Blur,最後雖然解決了在Blur上購買x2y2 NFT的問題,但是⾄今仍然⽆法通過Blur在x2y2上掛售NFT。

⽽對於OpenSea, 它流失的交易量遠⽐x2y2更多,以⾄於由數週的交易量近乎要被Blur趕上,正值熊市的幣圈⻛暴,OpenSea終於決定出招了。當時它有兩個選項,第⼀個是宣布也變成可選版稅,第⼆則是出台⼀個新的強製版稅的⽅案。但是迫於輿論壓⼒和就算是第⼀種OpenSea⾼額的交易費也⽆法和Blur的低⼿續費競爭的緣故,不得不選擇了後者。

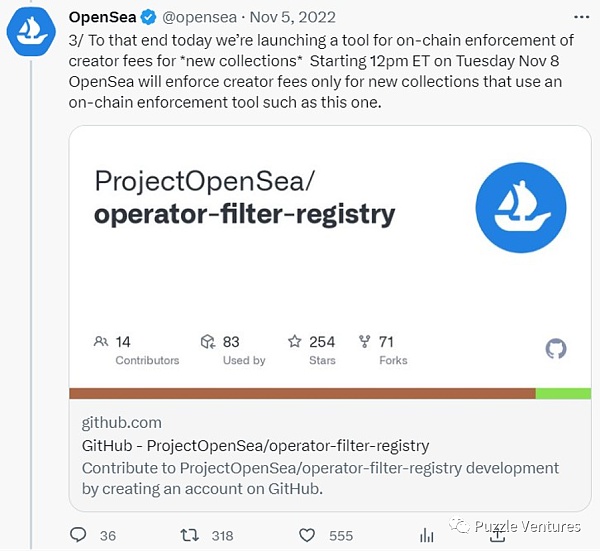

OpenSea黑名單

2022年11⽉,OpenSea發布了“Operator Filter Registry”,是⼀段以⿊名單的⽅式來阻隔可選版稅市場的合約代碼,並規定,1⽉之後所有新的項⽬必須在可選版稅和強製版權中做出選擇,如果選擇了強製版權必須使⽤他們的“Operator Filter Registry”代碼。 ⽽這代碼中攔截的交易市場,不⽤多說⾃然有Blur。這條消息的影響⼒之⼤不得不使得的⼀些交易市場妥協,⽐如x2y2,他們的營銷策略是獲取⻓尾新項⽬的流量,所以如果當這些新項⽬選擇了OpenSea的⿊名單代碼之後,在x2y2就⽆法交易了。於是x2y2強制了版權,順理成章得從⿊名單中剔除。這⿊名單策略的效果是有⼀點滯後的,當⼤家還在歡慶聖誕假期Blur流量創新⾼的時候,暗流已經開始湧動。

2023年期待已久的兩⼤新NFT項⽬, 打破了寂靜。 Memeland的Captainz,和Yuga Labs新發⾏的Sewer Pass, ⽆⼀例外採⽤了OpenSea⿊名單,⽽把Blur拒之門外。所有的流量都在OpenSea和x2y2,當⽇創下新⾼,Blur的流量頓時變成了第三。

於是Blur陷⼊⼀個怪圈之中,雖然對於已經發⾏過的⽼項⽬,版稅⽆法強制,所以這些⽼藍籌的流量仍然會在Blur上,但隨著時間推移,新的項⽬越來越多,Blur⽆法通過這些項⽬來賺取未來的⼿續費,換句話說它只能吃⽼本了。

然⽽天⽆絕⼈之路,不久前這些加⼊⿊名單的項⽬居然可以在Blur上架了!究竟是為什麼呢?原來Blur利⽤OpenSea⾃⼰的底層交易協議Seaport開發了⼀個新的交易市場。這Seaport因為是OpenSea⾃⼰的協議,所以並沒有被⿊名單。雖然問題被解決了,但是因為Seaport強制了版稅,所以在Blur上掛單的新NFT仍然需要繳納版稅。不過這已經很不錯了,在Blur仍然有2.5%交易費⽤的節省,地板⼜開始出現在了Blur 上。雖然優勢不再很⼤,但⾜以挽回⼀局。美中不⾜的是Blur⽆法上架這些新項⽬的出價功能。

受爭議的空投

對於⼀個新的平台⽤什麼樣的⽅法來吸引⽤戶來使⽤呢? Blur作為⼀個Web3 Native Protocol,使⽤⽅法⾃然是空投!

⽤戶只要在Blur上list⼀個NFT超過14天就可以獲取空投,空投的數量以他們之前在OpenSea交易數據決定。但是空投的卻不是代幣⽽是神秘的盒⼦,這些盒⼦在最後代幣發⾏的時候可以開啟來獲取代幣。換句話說就是滯後發幣, 發給⽤戶⼀些鏈下積分。這麼⼀做很多⽤戶都在批評,以⾄於剛開始⼏天很⾼的交易量並沒有保持很久。不過這⼀點也是沒有辦法,因為2022Q4的時候市場實在慘淡,整個NFT的市場的價值已經從巔峰時候下降了80%,不如稍微緩⼀緩把空投分為好⼏個週期。於是他們就這麼做了,⼀共分成了三個週期。

第⼆波空投是由在Blur上的掛單和交易量決定的,在11⽉份發放,但是由於數據統計和售洗交易的原因它發放的時候的箱⼦數量並不正確,很多⼤戶只拿到了⾮常少的箱⼦,也並沒有按照之前說的第⼆波空投的量是第⼀波的10倍,在發放的同時再讓⽤戶知道這不是最後⼀波空投,第三波空投以及正真的代幣發⾏在2023年Q1。這讓社區的批評聲⾳變多,甚⾄⼀度很多FUD,最後Blur也不得不低頭,重新把空投的數量調整了變成了第⼀次空投數量的10倍左右,誰想到這招來了更多的質疑,因為像這樣撒幣,讓⼤家意識到這些空投的盒⼦並沒有價值多少錢。 ⽽且在未來代幣經濟學不明朗的情況和熊市⼤環境的影響下,⼤家第⼀想到的是拋售空投。很多⼈覺得這會引起下⼀波NFT熊市。不過這並沒有影響Blur的交易流量,反⽽因為第三波空投的條件把Blur 推向了巔峰。

這第三波空投的獎勵是基於⽤戶在Blur交易市場上掛出買單(Bid)。規則是項⽬交易量越⼤,掛單的價格和地板價越接近獲得的空投越多。於是為了空投,很多市場上的閒散資⾦就開始在blur上出價,⼀度使得某些藍籌項⽬的買賣價差趨近於零。 ⼤部分藍籌項⽬的買單的總額甚⾄超過了所有買單價格的總和!這樣使得Blur上的NFT的流動性達到了⼀個極點,交易量⾃然⽽然得變⼤了,因為交易的不再只是單純的購買賣單的交易(buy listing),更多的是接受買單的交易(accept bid)。

第三波空投獎勵公式

買單代幣經濟學

2⽉14號將迎來Blur的第三波空投和期待已久的代幣發⾏。因為空投預期,買單的資⾦池中已經有將近兩萬五千以太的額度(https://etherscan.io/address/0x0000000000a39bb272e79075ade125fd351887ac)。這其實相當於是⼀種通過預挖礦的⽅式來租賃流動性,但它聰明的⼀點在於,它並沒有公佈空投的實際數量,所以讓⼤家來speculate。在空投之後這些流動性是否還能夠維持下去,則必須要有⼀個良好的代幣經濟模型才⾏。

最開始使⽤代幣經濟學的交易市場是Looksrare,他們引⼊了NFT交易挖礦和掛賣單挖礦,甚⾄為了提⾼買單流動性,設計出了⼀套離地板價越近,獲得的獎勵也越多的系統,這樣做也是迫不得已,畢竟價格越低才會有買家來購買。然⽽以獎勵交易的⽅式會引起洗售交易,最後並沒有給平台帶來多⼤的增⻓,只是相當於持續發幣。 Blur⾃然明⽩其中的道理,它⼤⼏率會獎勵掛單為主來吸引真正的實際交易量和市場份額。

尤其是買單,原因是它的低⼿續費和可選版稅,已經⾜夠吸引了⼤家來Blur上掛賣單,所以它不需要過多的獎勵賣⽅。 ⽽其他交易市場並沒有⼀套成熟的買單激勵機制,使得市場上的交易員們和鯨⻥更願意在Blur上掛買單來賺取激勵。在NFT市場上,尤其在⽜市,⽤戶接受賣單是遠遠⼤於買單的,因為NFT有低流動性⻛險, 但是對於⼀個成熟的市場來講買賣雙⽅應該是平衡的,如果有⼀個良好的激勵模型,買單流量的潛⼒是不可估量的。 ⽬前從它得空投模型可以猜出未來可能也是離地板價越接近(spread越低)買單獲得的獎勵越⾼。

讓我們來量化得分析⼀下,如果它可以維持每天⼀萬以太的流量,假設Blur會未來會收取0.4%的⼿續費(它⼀定不會收取⽐x2y2更⾼的費⽤,因為競爭的原因)。假設它拿出⼀半的收⼊0.2%來維持Blur token來發放獎勵,那麼⼀年的話可以給出相當於7300以太左右的代幣獎勵,如果它仍然維持⽬前兩萬五千以太的流動性TVL,那麼它的APY將會在30%左右。雖然做市的⻛險⽐較⾼,但是這樣⼀看,似乎它的流動性在空投後並不會減少太多,畢竟現在還沒有到達⽜市的流量,並且和代幣本⾝價格也有關係。代幣發⾏究竟會如何,讓我們拭⽬以待。

產品可提升的空間

在代幣發⾏之後,除了良好的代幣經濟學,Blur同樣也可以在產品上做出改進來穩固⾃⼰在NFT專業交易領域的⻰頭。

對於NFT專業交易員們來講,除去更快速的數據更新速度和操作流暢度,他們更喜歡⼀站式的體驗。 Blur在這個⽅⾯已經做到了讓交易員出了可以在⾃⼰平台上買到聚合的NFT掛單,也可以在⾃⼰的平台上掛單和出價。但是這⼀點對於交易員們還遠遠不夠,未來還有很多提升的空間。這邊提到有⼏個思路:

專業圖表

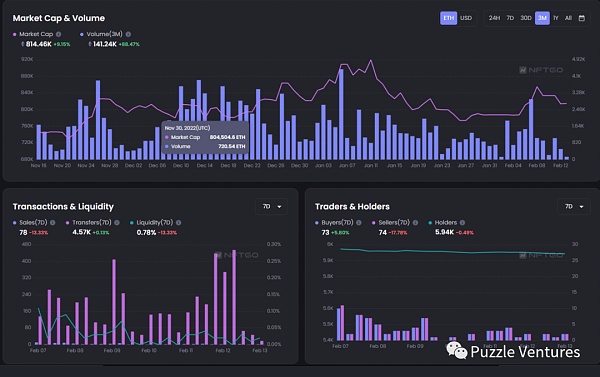

對於交易員來講,他們不僅需要知道某個項⽬⽬前的地板價,也需要知道地板價格的變動,就和在中⼼化交易所看到的K線圖⼀樣。另外他必須對於市場上⼤戶的持倉有所了解,這些都離不開分析圖表。 ⽐如NFTGO所提供的⼀些分析就很適合植⼊Blur。

買單聚合

雖然Blur可以讓⽤戶在平台上掛買單,但是它並沒有聚合市場的所有的買單,⽐如在Blur就⽆法獲知OpenSea的出價,這樣很有可能⼀個套利機會就錯過了。 Skillet是⼀個NFT買單聚合平台,可以讓⽤戶以更好的價格來清算NFT。 Blur同樣也可以加⼊這⽅⾯的功能。

專業下單⼯具

對於專業交易員來講,除了需要批量買賣的功能外,他們需要更加⾼級的掛單功能,⽐如像sudoswap那樣的bonding curve,具有復雜邏輯的買單,或者是可以⾃動成交的限價單。這些可以參考Tensor的⼀些功能。

總結

綜上所述,到⽬前來看,Blur算是⼀個⽐較成功的項⽬。它的⽤戶體驗良好,吸引了市場上⼤部分專業交易員使⽤,並且讓他們養成了⻓期的交易習慣。通過空投預期來增加流動性的⽅式,讓它的流量在短時間內超過OpenSea,成為⼀匹⿊⻢。

Blur將會在未來很⻓⼀段時間內作為⼀個⾮常重要的NFT交易市場。如果它能解決版稅問題,增加產品功能,在⼀個好的代幣經濟加持下,將會有進⼀步的發展。