「TL;DR」

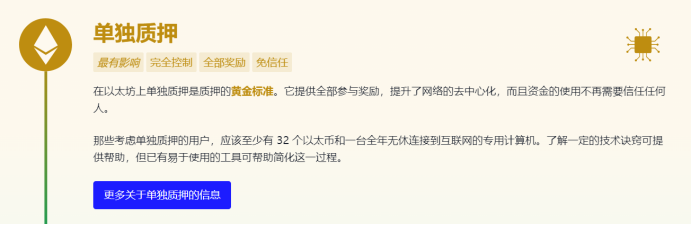

- 以太坊不是證券

- ETH 質押(Solo Staking)不是證券

- Kraken 的ETH 質押產品是證券

- 各種質押即服務(STaaS)產品設計存在差異,需要區別對待

NotYourKey,NotYourAsset!

2023 年2 月7 日,SEC 的Division of Examinations 宣布了其2023 年的工作目標,其中就包括將新興技術及加密貨幣(Emerging Technologies and Crypto-Assets)作為2023 年首要監管任務之一。隨後,SEC 馬不停蹄地對加密市場進行新一輪“Regulation by Enforcement”式的監管,首當其衝的是Kraken,以及其ETH 質押產品。這種監管執法引起了市場的恐慌,甚至出現“以太坊是證券”的荒謬言論。本文將深度解析“以太坊不是證券,ETH 質押(Solo Staking)不構成投資合同,Kraken 的ETH 質押產品才是證券”這一事實。

本文將首先簡單介紹Staking 以及Staking 的幾種類型,然後通過美國《證券法》以及Howey 測試,結合Paradigm 的“以太坊POS 質押機制並不能使ETH 成為一種證券”一文,分析為何以太坊不是證券,ETH 質押(Solo Staking)不構成投資合同,因此也就不是證券交易。最後在此基礎上,來看SEC 認定Kraken 的ETH 質押產品是“證券”的邏輯。

一、什麼是Staking,Staking 的幾種類型

根據以太坊基金會網站的信息,ETH 質押是指存入32 個ETH 以激活驗證者軟件的行為。驗證者將負責存儲數據、處理交易以及向區塊鏈添加新區塊,以維護節點的運行並保護網絡安全。驗證者通過質押ETH 以賺取額外收益,收益來自執行層網絡用戶支付的交易費用和共識層網絡原生代幣的發行。

用0xTodd 的話來講就是:如果把以太坊看作是一家公司的話,負責Staking 的驗證者(Validator)就是打工人員工。它的工作就是驗證交易的合法性,然後打包區塊上鍊。

1.1 單獨質押(Solo Staking)

單獨質押是指用戶存入32 個以太坊以激活一個驗證者身份,並獨立運行一個連接到互聯網的以太坊節點,用戶有能力直接參與網絡共識。單獨質押人在保持他們的驗證者在線並正常運行的情況下,直接與以太坊協議交互,直接從協議中獲得獎勵。

單獨質押的驗證者持有Staking 所需要的KEY,從而進行安全操作,畢竟“NotYourKey,NotYourAsset!”但是想成為單獨質押驗證者不是那麼簡單的,首先需要32 ETH 以上較高的資金門檻不說(資金需要被鎖倉一段時間,不能用於其他目的),還需要自行維護節點(對軟件、硬件非常高的要求),不是一般人能夠實現的。所以就有了Staking as a Service(STasS)的方案,來解決事和錢的問題:(1)節點維護;(2)資金門檻;(3)資金流動性。

1.2 質押即服務(Staking as a Service,STaaS)

設計STaaS 產品的目的是為了便利大眾用戶(無論資金大小)參與Staking 獲取經濟利益,同時為非技術用戶解決驗證者節點維護挑戰。

為了解決(1)節點維護的問題,STaaS 提供一個委託代理的方案——用戶將其資產轉給或委託給STaaS 服務商,STaaS 服務商為其驗證節點,並向用戶收取費用,通常是月費的形式。

為了解決(2)資金門檻的問題,STaaS 提供一個資金池(Pooled Staking)的方案——用戶將其資金(無論大小)轉交給資金池,STaaS 服務商則利用資金池集資而來的資金,代為用戶作為驗證者,通商會向用戶收取% 的手續費。目前三家中心化交易所Coinbase、Kraken、Binance,以及DeFi 質押平台Lido 通過資金池的方案基本壟斷了STaaS 業務。

為了解決(3)資金流動性問題,STaaS 提供一個流動性質押(Liquid Staking Derivatives)的方案——這個方案在(2)的基礎上了解決了質押資產的流動性。如DeFi 質押平台Lido 會向ETH 質押者提供1:1 數量具有流動性的stETH,以解決用戶因質押ETH(鎖倉)而帶來流動性困境。用戶可以繼續拿stETH 去Aave、Compund 等借貸平台再次質押獲取二次收益(槓桿套娃?)。

二、美國《證券法》與Howey 測試

美國《證券法》要求發行人對於任何“證券”的發行或銷售,都應向SEC 申請登記註冊,除非取得豁免。登記註冊需要發行人強制披露信息,確保與投資者共享重要信息以便做出明智的決策,防止任何形式的信息不對稱,並且避免出現代理的問題。

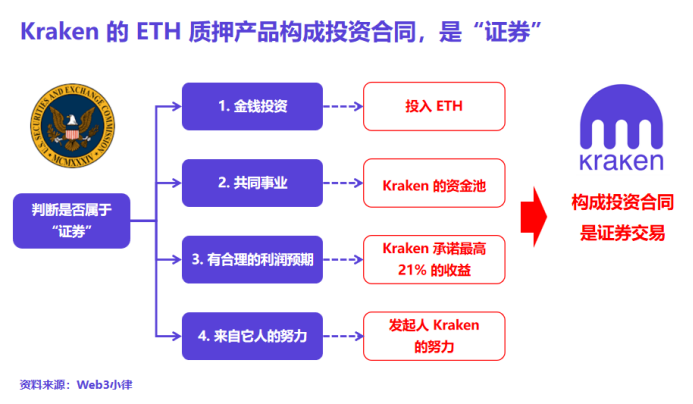

1933 年的《證券法》第2 條定義了什麼是“證券”,其定義非常寬泛,包括股票、債券和其他形式的利潤分享協議,它還包括“投資協議”。正如最高法院在Howey 案中的開創性地定義的那樣,“投資合同”包含:(1) 金錢投資(The Investment of Money);(2)共同事業(Common Enterprise);(3)有合理的利潤預期(Reasonable Expectation of Profits);(4)來自它人的努力(Reliance on the Efforts of Others)。為了滿足此定義,合同、計劃或交易必須同時滿足四個方面。法院採用靈活的方式來解釋“投資合同”,重點關注發起人與投資者之間的“經濟現實”。在許多情況下,法院採用“經濟現實”的解釋來限制“投資合同”的範圍和《證券法》的適用。

同樣,SEC 於2019 年4 月3 日發布了一份名為《數字資產是否屬於投資合同的分析框架》(Framework for“Investment Contract”Analysis of Digital Assets)的指導文件,內容基本與Howey 測試相同,可以做分析參考。

在以太坊轉變到權益證明共識機制(POS)之後,包括SEC 主席Gary Gensler 在內的一些人士認為:以太坊POS 可能導致ETH 被美國《證券法》被視為“證券”。理由是:(1) POS 驗證者需要鎖定32 ETH 進行“投資”;(2) 參與由各個驗證者組成的“共同事業”中;(3) 有來自獲得質押獎勵的利潤期望;(4) 利潤來自其他驗證者或參與驗證過程的其他方的努力。

在以太坊轉變到權益證明共識機制(POS)之後,包括SEC 主席Gary Gensler 在內的一些人士認為:以太坊POS 可能導致ETH 被美國《證券法》被視為“證券”。理由是:(1) POS 驗證者需要鎖定32 ETH 進行“投資”;(2) 參與由各個驗證者組成的“共同事業”中;(3) 有來自獲得質押獎勵的利潤期望;(4) 利潤來自其他驗證者或參與驗證過程的其他方的努力。

這些觀點將Howey 測試的解釋擴展得面目全非,並且未能從根本上認識到《證券法》的基本目的是解決任何情況下的信息不對稱。

三、以太坊不是證券,ETH 質押(Solo Staking)不構成投資合同

Paradigm 通過“以太坊POS 質押機制並不能使ETH 成為一種“證券””(Ethereum’s New“Staking”Model Does Not Make ETH A Security)一文解釋了為何以太坊和ETH 質押(Solo Staking)不是“證券”的原因。根據Howey 測試的4 個條件,暫且不論驗證者將ETH 存入智能合約是否符合“金錢投資”,以太坊或質押ETH 的行為被視為“投資合同”的觀點,因無法滿足Howey 測試的第2 點(共同事業)和第4 點(它人的努力)而無法成立。

Paradigm 通過“以太坊POS 質押機制並不能使ETH 成為一種“證券””(Ethereum’s New“Staking”Model Does Not Make ETH A Security)一文解釋了為何以太坊和ETH 質押(Solo Staking)不是“證券”的原因。根據Howey 測試的4 個條件,暫且不論驗證者將ETH 存入智能合約是否符合“金錢投資”,以太坊或質押ETH 的行為被視為“投資合同”的觀點,因無法滿足Howey 測試的第2 點(共同事業)和第4 點(它人的努力)而無法成立。

首先來看第2 個條件(共同事業),法院通常會作出“橫向共性”與“縱向共性”的分析。當投資者通過將資金投入到一個資金池(通常約定按比例分配利潤所得)的方式與其他投資者聯繫在一起時,就會出現“橫向共性”。發起人需要將該資金池混合(commingle investors’funds),並用於共同的事業。

換句話說,法院強調,“橫向共性”要求“通過發起人的創業努力”,將個人投資者的預期利潤與其他投資者捆綁在一起,要求投資者放棄對利潤的任何個人主張,以換取發起人在後續分配利潤中享有按比例的分配權益。然而以太坊網絡上並沒有發起人,而且驗證者的獎勵主要取決於每個驗證者的個人努力,驗證者的投入不會因為任何發起人的創業努力成敗而漲跌。那麼就不存在“橫向共性”。

而“縱向共性”的重點是在於發起人和投資者之間的關係上,要求兩者的財富緊密聯繫。然而,由於以太坊網絡並沒有發起人,就不存在“縱向共性”。所以,以太坊或質押ETH(Solo Staking)的行為無法滿足Howey 測試第2 個條件。

再來看第4 個條件(它人的努力)。驗證者保留了其控制投資收益的能力,驗證者的獎勵在很大程度上取決於他們所質押ETH 的數量和他們收到的隨機提出區塊的機會,這兩者都是取決於個人的努力,不依賴於任何第三方。

綜上,通過分析了以太坊POS 質押的經濟現實,法院應該發現ETH 質押(Solo Staking)並不滿足Howey 測試,因為不存在“共同事業”,驗證者也並不依賴“它人的努力”而獲得獎勵。同樣的,關於將ETH 存入以太坊地址,是否符合“金錢投資”也是一個問題。因此,以太坊和ETH 質押(Solo Staking)不滿足Howey 測試,那麼交易就不會構成投資合同,因此也就不是證券交易。

四、SEC 認定Kraken 的Staking as a Service 是“證券”的邏輯

Paradigm 通過Howey 測試的逐條分析來解釋了以太坊或質押ETH 的行為(Solo Staking)不構成“投資合同”,因此也就不是證券交易。那麼Kraken 的Staking as a Service 為何被SEC 認定為“證券”呢?

相較於單獨質押(Solo Staking)驗證者自身掌握Staking 所需要的KEY 的安全操作(NotYourKey,NotYourAsset!),中心化交易所提供的STasS 方案則是“全託管”,這意味著投資者將Staking 所需要的KEY,全權託管給了Kraken 這類中心化交易所,而中心化機構存在巨大風險,參考FTX。

在SEC 2023 年2 月9 日的新聞稿中,就表示“當投資者向這類STasS 服務提供資產時,他們會失去對這些資產的控制權,並承擔與這些平台相關的風險,幾乎沒有保護。”在拿到了用戶的資產KEY 之後,Kraken 將控制用戶的資產,用於任何目的(缺乏披露信息,投資者不得而知,可能就用來投資FTX 了?),最後承諾用戶得到回報。

這就與以太坊或者ETH 質押(Solo Staking)存在巨大區別。首先Kraken 收到了投資者的資金(完全控制);其次資金混同於資金池,被Kraken 用於共同的事業(具體做什麼不得而知);再次Kraken 確實承諾了最高21% 的收益回報(以太坊基金會官網上ETH Staking 的回報在5% 左右);最後投資者僅參與投資,通過Kraken 的努力來實現回報。這就滿足了Howey 測試的全部條件,構成“投資合同”,是證券交易。

Gary Gensler 很貼心地親自出鏡通過一個視頻解釋了,為什麼Kraken 這類STaaS 產品需要遵守美國《證券法》:“當一個公司或平台為你提供這些類型產品並承諾回報時,無論他們稱自己的服務是Lending,Earn Rewards,APY 或Staking,這種提供投資合同換取投資者資金的行為,都應該受到聯邦證券法的保護……這次的執法行為應該向市場明確表明,STaaS 服務商必須註冊,並提供全面、公平和真實的信息披露和投資者保護。”

Gary Gensler 很貼心地親自出鏡通過一個視頻解釋了,為什麼Kraken 這類STaaS 產品需要遵守美國《證券法》:“當一個公司或平台為你提供這些類型產品並承諾回報時,無論他們稱自己的服務是Lending,Earn Rewards,APY 或Staking,這種提供投資合同換取投資者資金的行為,都應該受到聯邦證券法的保護……這次的執法行為應該向市場明確表明,STaaS 服務商必須註冊,並提供全面、公平和真實的信息披露和投資者保護。”

最終,Kraken 將“立即”結束向美國用戶提供的Staking 服務,並將向SEC 支付3000 萬美元罰款,以解決其提供未註冊證券的指控。

五、寫在最後

通過上述分析,我們可以清晰地得出:以太坊不是證券,ETH 質押(Solo Staking)不是證券,Kraken 的ETH 質押產品是證券,各種質押即服務(STaaS)產品設計存在差異,需要區別對待,看Coinbase 各種花式解釋他們的ETH 質押產品沒有問題就能看出。無論何如請記住:NotYourKey,NotYourAsset!

對於SEC 的這次監管執法,從保護投資者角度其實是有可缺可點之處,承諾這麼高回報的產品確實是有當初P2P 那個味道。但是無論如何,2023 年確實是要將CeFi 全部納入傳統金融體系監管框架的一年。

SEC 主席加里・幹撕樂(Gary Gensler)能幹撕Kraken,但他並不能幹死以太坊。

——END——

本文僅供學習、參考,希望對您有所幫助,不構成任何法律、投資意見,not your lawyer,DYOR。

REFERENEC:

Staking with Ethereum

https://ethereum.org/en/staking/

SEC, Kraken to Discontinue Unregistered Offer and Sale of Crypto Asset Staking-As-A-Service Program and Pay $30 Million to Settle SEC Charges

https://www.sec.gov/news/press-release/2023-25

SEC, Framework for“Investment Contract”Analysis of Digital Assets

https://www.sec.gov/corpfin/framework-investment-contract-analysis-digital-assets

Paradigm, Ethereum’s New“Staking”Model Does Not Make ETH A Security

https://www.paradigm.xyz/2022/10/ethereums-new-staking-model-does-not-make-eth-a-security

從Staking聊起,4種掌控以太坊網絡的方式

https://mirror.xyz/0x17f3F81860345567482E1D232FB5B6f8bD77f3Bd/mcgqcKozJPlcLfP1G3dv5JDAUpcYJ6-Eu4ND08xSTiQ