原文:《ETH 鏈上數據回暖,Staking 監管利好去中心化質押》

作者:Ebunker

ETH 鏈上數據繼續回暖

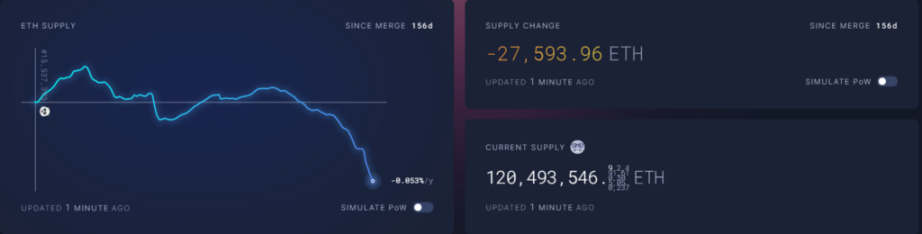

自以太坊大合併(Merge)以來,ETH 總量非但沒有增加,反而通過燃燒減少了23,700 多枚,目前年通脹率為-0.053%。

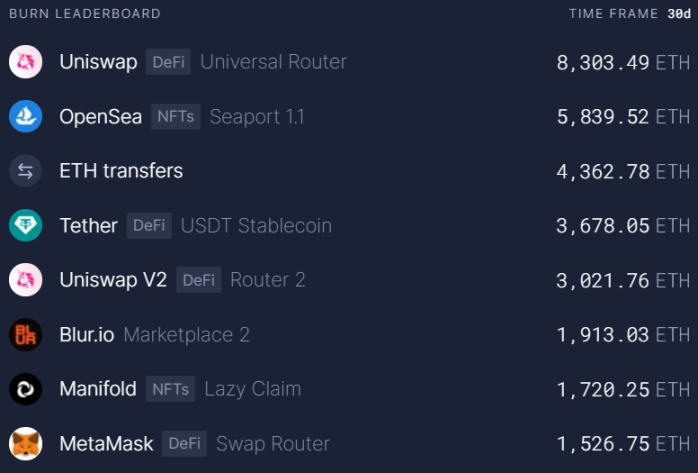

近30 天的ETH 銷毀貢獻應用除了常規的DEX、ETH 轉賬、穩定幣、錢包之外,NFT 應用也在Blu.io 的帶動下開始活躍起來。自2020 年11 月以來,以太坊的Defi 市場佔比從約96%降至約60%。

NTF 方面,Polygon 和Solana 長期來看已經成為以太坊的兩個潛在競爭者。 Polygon 正在努力將迪士尼和Meta 等Web2 巨頭吸引到NFT 領域,而Solana 在FTX 事件後正在緩慢恢復,正在歡迎新用戶和藝術家嘗試NFT。當然,以太坊區塊鏈仍然是絕大多數NFT 高級藏品的最佳選擇。

從gas 費用的角度來看,去年整個下半年都處於低迷狀態,而最近gas 費用出現小幅上漲,表明鏈上活躍度開始有所起色。

據加密分析公司Santiment 的數據,儲存在交易所的ETH 數量繼續下降。自2022 年9 月份以太坊合併以來,所有交易所的ETH 數量減少了37%。交易所的供應持續下降通常被認為是看漲的標誌。

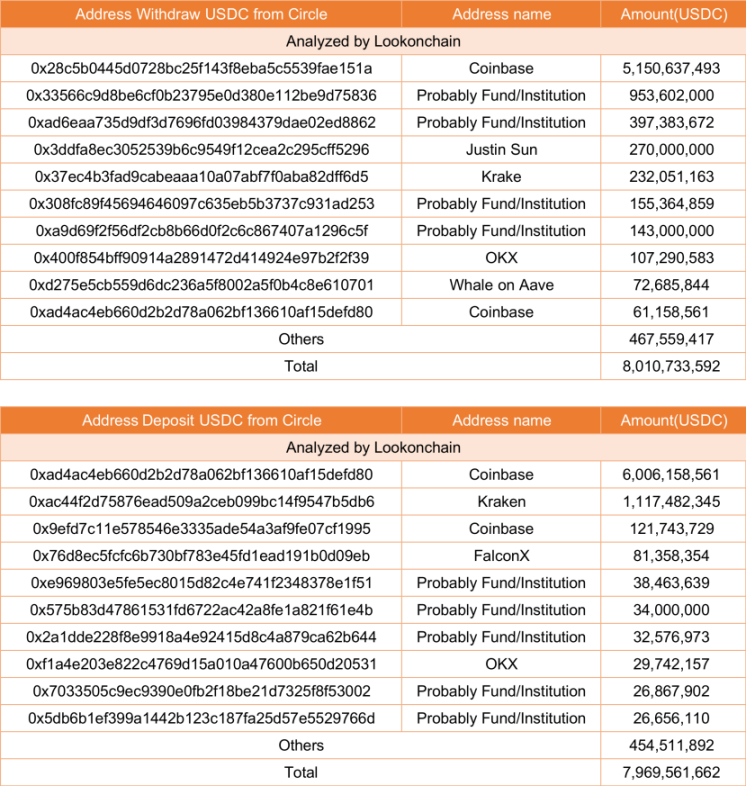

最近,鏈上數據分析網站Lookonchain 指出,在過去一周中,機構一直在買入BTC 和ETH。

自2 月10 日以來,多個基金和機構已向加密貨幣市場投入了近16 億美元,這可能也是近期行情起色的重要原因之一。

質押者將如何應對上海昇級?

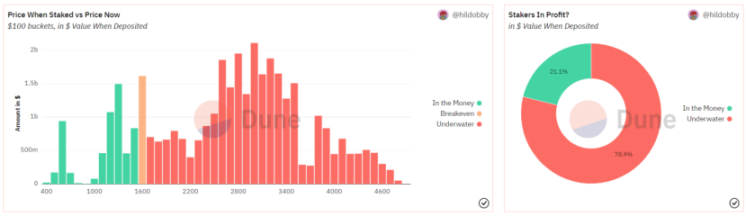

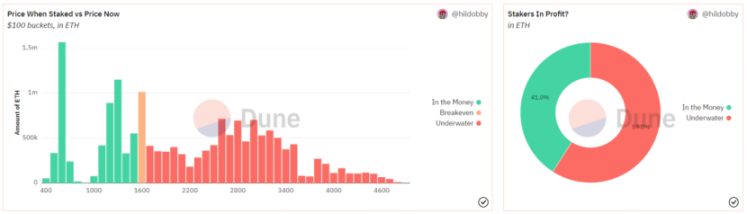

以質押時的價格對比,目前質押中的ETH 僅有21.1% 處於1600 美元以下,而有78.9% 的ETH 質押時的價格是高於1600 美元的,從上圖可見,大部分參與質押的ETH 價格集中在2500–3500 美元區間。

以本息的角度來看,即質押的ETH 本金+ 質押獲得的獎勵,也仍有59% 的質押者處於“水下”狀態。從質押者的角度來看,參與信標鏈質押的基本都長期看好以太坊網絡,在牛市週期參與質押的他們並沒有獲得豐厚利潤,因此上海昇級後選擇撤出質押ETH 的可能性不大。

Binance 最新的上海昇級研究報告也指出,大多數ETH 質押者都處於虧損狀態,幾乎沒有以當前價格出售ETH 的經濟動機。該報告還指出,約200 萬枚的ETH 質押時的價格在400–700 美元區間 — — 這代表了2020 年12 月最早的質押者,由於當時流動性質押鮮為人知,因此這部分ETH 大多數是沒有流動性的。

上海昇級將消除鎖定期的流動性風險和不確定性,它最直接影響的群體是那些衝動型的短期投資者。而且,上海昇級將ETH 從“長期鎖定”轉變為“活期收益”,這可能會吸引一大批新的參與者,給ETH 帶來一定數量的潛在購買壓力,尤其是在ETH 對機構投資者俱備長期吸引力的情況下。

強力監管Vs 去中心化

2 月9 日,美國證券交易委員會(SEC)指控加密貨幣交易平台Kraken 質押服務不規範,違反了證券法,並命令其停止美國客戶的所有質押服務,Kraken 被迫同意支付3000 萬美元的罰款並遵循SEC 的要求。此次監管雖然暫未波及Coinbase 等其他中心化交易平台,但交易所們可能不得不開始重新評估其質押服務的合規性。

在去年FTX、Celsius、Voyager、BlockFi 等中心化機構暴雷之後,加密貨幣中心化平台受到更嚴格監管的趨勢將不可避免,而DeFi 協議具有去中心化和無國界的特性,它通過智能合約和其他自動化設計為用戶提供匿名服務,將成為潛在的受益者。因此,加密社區認為,此次事件將對ETH 質押數據分佈產生長遠的影響,利好ETH 等去中心化質押服務提供商,而且對以太坊共識層的去中心化也有著重要意義。

中心化質押和去中心化服務的利弊

通常,中心化交易平台的質押服務具有門檻低、操作方便的優點,缺點是交易所截取了30–40%的質押利潤。據Coinbase 透露,其去年第三季度的質押服務收入為6200 萬美元,占到其同期總收入的10%。此外,用戶將資金託管給交易所,也承擔了交易所潛在的「第三方」風險。

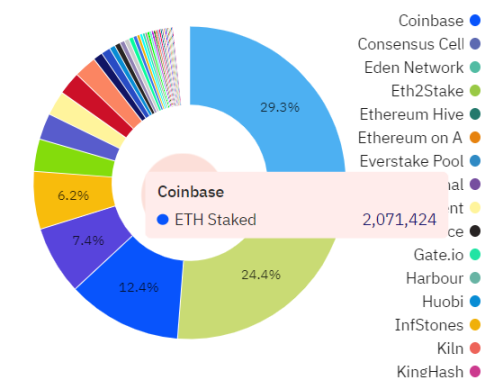

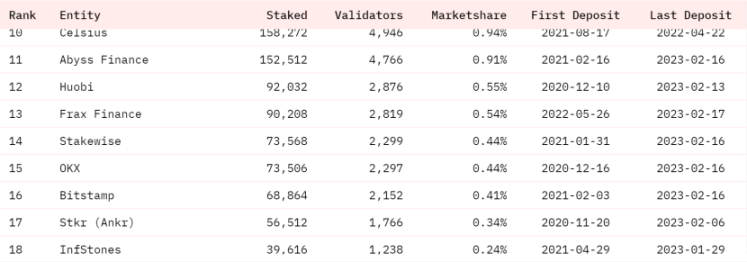

目前,Coinbase 是ETH 質押量最高的中心化交易平台,目前質押著207 萬枚ETH,佔總質押量的12.4%。

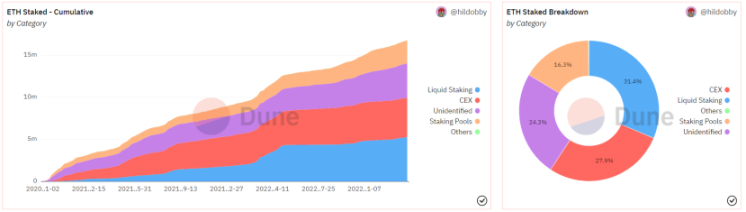

如圖所示,ETH 質押大致可以分為4 大類,分別是流動性質押(31.%)、中心化交易所質押(27.9%)、質押池(16.3%)和無法識別的個人或實體質押(24.3%)。

目前,中心化平台的ETH 質押量比較可觀,達到468 萬枚,佔總質押量的27.9%。若SEC 後續繼續對中心化平台的質押進行監管,可以預計的是,更多的ETH 將從中心化交易所離開,轉向去中心化的流動性質押或質押池服務。

儘管去中心化平台尚不完美,但是,用戶自住掌控資金而不是將資金託管給中心化交易所仍然是未來的發展趨勢,這將會鞏固以太坊的長期前景,也更符合區塊鏈本身的反脆弱性精神。

質押服務格局

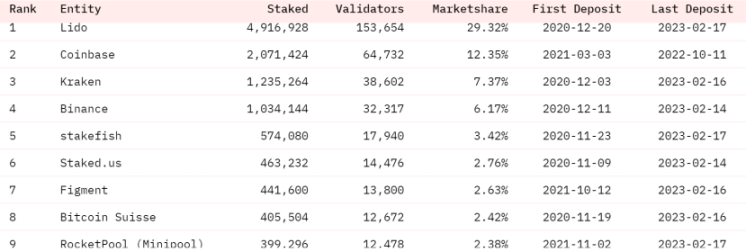

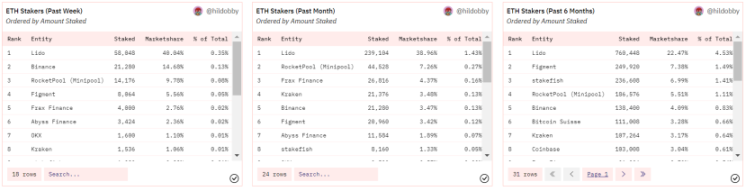

從質押數量排名來看,Lido 以491 萬枚領先,市場份額佔比29.32%。除了Lido,其他流動性方案(LSD),包括RocketPool、Frax Finance 和Ankr。

從近一周、近一個月、近半年的質押數量來看,Lido 頭部效應持續性很強,RocketPool 和Frax Finance 的質押數量也保持著不錯的增長勢頭。

ETH 質押數超過5 萬枚的流動性質押服務項目目前有:Lido(491 萬)、RocketPool(39.9 萬)、Frax Finance(9 萬)、Stakewise(7.3 萬)、Ankr(5.6 萬)。

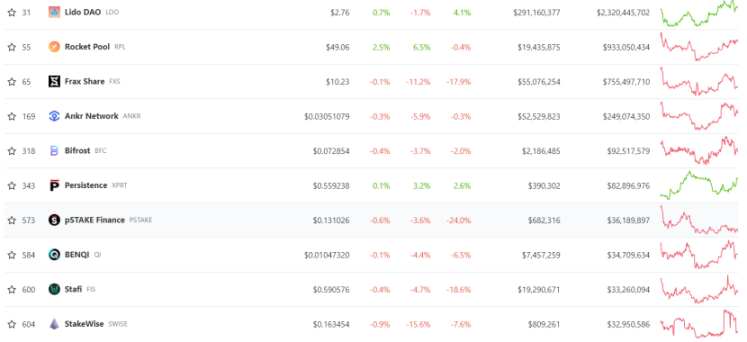

對比流動性質押治理token 的市值排名可以發現,這些項目的市值和質押量基本成正比。

在上述幾個項目中,從token 市值/TVL 比值來看,Stake Wise 數值為0.24,Lido 為0.27,Rocket Pool 為1.38,Ankr 為2.66,Frax 為4.67。這個數值越小,代表每一枚的Token 背後擁有越大的TVL。

Frax 的以太坊流動性質押數增長速度很快,從2022 年10 月21 日推出至今,從0 增長到約9 萬枚,主要得益於其較高的收益率,目前年化收益率為7.85%(略高於其他協議4–5% 的平均收益率),因此仍然在繼續吸引用戶投入ETH。此外,Frax 質押量遠少於Rocket Pool,但市值與其相當,其背後原因可能是Frax 還有穩定幣等Defi 產品矩陣作為支持,體現了其中一部分市值。

Stake Wise 的市值/TVL 最低(0.24),且5.48% 的年化收益率高於市場均值,但近30 日質押增長較為緩慢,其後續表現有待進一步觀察。反觀Lido,儘管它質押量最高,但仍然保持著5.3% 的收益率和0.27 的低市值/TVL 比值,相比於市場上的其他競品,TVL 穩定增長,因此短期仍然有足夠的實力保持質押龍頭的地位。

此外,還有一些非託管的Staking 方案,包括Ebunker、P2P、Stakefish 等Pools。由於是非託管的方案,因此它們無法提供類似stETH 這樣的存摺,但是它們卻允許用戶自我掌握提現私鑰,而不移交給第三方,這讓Staking 的安全性提升到最高。

隨著上海昇級的臨近,以太坊staking 賽道的競爭帷幕,也正在緩緩拉開。