原文標題:《 The Creator Economy In Gaming ——Fun and profit from constrained randomness 》

原文作者:Joel John and Siddharth

原文編譯:Kxp,BlockBeats

在這篇文章中,我們將討論遊戲在數字資產生態系統中的潛力,這是少數有可能達到10 億用戶的用例之一。原因在於:首先,遊戲玩家已經習慣於使用數字資產,因為他們經常在遊戲中進行交易。其次,遊戲涉及到高頻率的交易,但目前的金融基礎設施不能很好地滿足這一需求,特別是對於全球市場。最後,遊戲可以讓我們得以從現實生活中脫離出來,並在社區中找到歸屬感。

今天的文章由我與Siddharth Jain共同撰寫,他是一位風險投資人和遊戲玩家。在過去兩年裡,他對遊戲工作室和公會的運作有了深入的了解。 Siddharth 在2021 年成立了IndiGG,並且一直是印度市場上幾家知名遊戲公司的金牌顧問。他只要一找到空閒時間就喜歡玩Dota 和塞爾達,所以我知道他在遊戲這方面很有話語權。

在過去的幾周里,我們討論了Web3 基礎設施如何促進用戶原創內容(UGC)的發展。在這篇文章中,我們將探討未來幾年區塊鍊和遊戲將以何種方式進行整合。

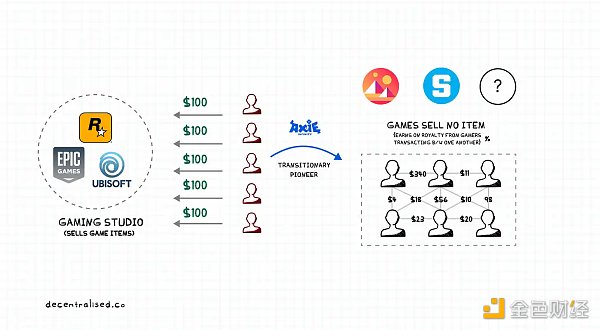

高價JPEG 與不存在的用戶

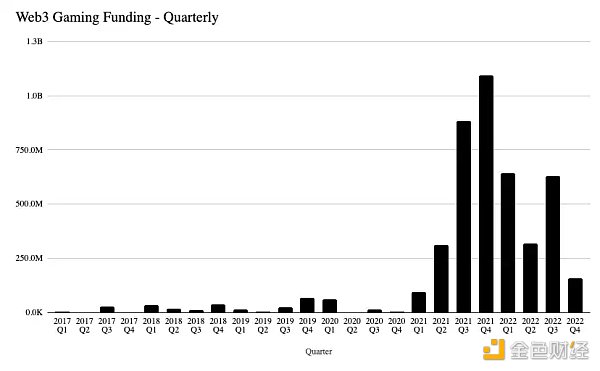

鏈游資金量從2020 年的8300 萬美元激增到2021 年的超過24 億美元。 Axie Infinity 的成功在一個新類別的黎明時分推動了這30 倍的激增。由於創始人和風險投資公司急於為遊戲生態系統建立從開發者工具到錢包的一切,該生態系統未來還會有更大規模的投資。

然而,兩年後的今天,這種炒作可能還不會有任何成效(是的,我們知道從頭開始建立像《堡壘之夜》這樣的3 A 級遊戲需要幾年時間)。

除此之外,原因還有很多:其一,傳統意義上,玩家參與遊戲是為了獲取樂趣並分散注意力。目前,Web3 遊戲過於關注收益而忽視了遊戲體驗。你不可能在18 個月內創造出一個Web3 原生版本的《GTA 5 》或《Red Dead Redemption》;而對於擁有現有用戶群的工作室來說,強行套用鏈上原語是沒有意義的。他們的用戶極力反對這些想法,以致造成了未知的混亂和糟糕的公關。業內人士甚至認為,遊戲內的資產正在摧毀整個產業。

另一方面,熊市打擊了像Axie Infinity 這樣的Web3 原生遊戲,該遊戲在2021 年第三季度出現了新用戶的激增。 Token 價格的下降讓普通用戶失去了關注Web3 遊戲的經濟動因,他們開始認為這些產品更關乎於交易而非遊戲體驗。這些遊戲無法作為謀生手段或打發時間的娛樂方式維繫下去,於是其日均用戶和收益便急轉直下。

擁有數十年遊戲製作經驗的老牌遊戲工作室在他們的Web3 項目中也沒有任何起色。 Ubisoft 在將NFT 整合到他們的旗艦遊戲之一《幽靈行動》中之後,甚至都沒有賺到400 美元。反響如此之差,以至於他們在不到五個月的時間裡就停止了任何與NFT 相關的更新。

原因很簡單:把Web3 作為一種敘述方式強加給遊戲,就相當於我們在一個已經成熟的作品之上增加一層又一層的複雜元素。只有其優勢足夠顯著的情況下,用戶才會喜歡這種創新。多年來,玩家們發現工作室開發了越來越多的方法來從他們身上獲取收益。

在其目前的形式下,NFT 只是遊戲公司掠奪用戶資產的另一種方式。曾經有一段時間,玩家可以與朋友交換他們喜愛遊戲的實體拷貝。當遊戲轉為數字發行之後,這種情況就不復存在了,而Steam 和Origin 等平台成為了遊戲的中心化市場。

遊戲開發商意識到,他們可以在可下載內容(DLC)中出售原始遊戲的擴展版本,而不是發布完整的遊戲。當出版商渴望獲得更多利潤時,微交易便進入了市場。在過去的十年中,遊戲中最有爭議的變現方法大概是戰利品箱,它實際上是賣給那些希望為自己的遊戲角色獲得隨機升級的新手的彩票獎券。

本鏈接中的視頻可以幫助你了解玩家如何看待遊戲工作室的各種變現手段。

在過去的15 年裡,人們對遊戲變現一直褒貶不一。以前,你可以購買一個遊戲並完全擁有它,而不需要其他再購買其他產品或擴展包。但是,遊戲發行商的單位經濟效益並不理想,尤其是對於多人遊戲,他們需要在維護服務器、管理用戶、發布功能和建立關鍵機制等方面需要持續支出大筆費用。

這些費用加在一起將是一筆不小的開支,很少有用戶能夠負擔得起,而最終遊戲也將因此消亡。這也是《堡壘之夜》等新時代遊戲過渡到訂閱模式的部分原因。此外,微軟的Xbox 和索尼的PlayStation 等生態系統也有自己的捆綁式平台訂閱套餐。

你可以把遊戲平台理解為數字城鎮,用戶在這裡聚集、互動、遊戲、交易。與21 世紀初遊戲需要通過故事情節進行的線性體驗不同,這些數字產品現在是包裝成了遊戲體驗的社會消費品。

每次在遊戲中引入新的金融原語時,我們都會遭到抵制,因為這樣一來用戶的權力就會被開發者奪走。這就好比,當你在一家餐廳吃飯時,每次吃一口菜都要付錢——而現在的微交易工具非常類似。尤其是在Web3 原生遊戲中,「進入門檻」一般是購買一張jpeg,而這可能是你一個月的工資。

為了讓維繫這些數字世界的遊戲玩家和開發者得到公平的待遇,我們需要尋找服務於雙方的金融原語。在遊戲中投入大量時間的玩家已經將游戲當成了「家」,但遊戲幾乎沒有原語能讓創作者和玩具擁有所有權,或讓他們直接從遊戲中獲利。

也許,創作者靠遊戲內體驗謀生的想法有些牽強。很多人的行為已經告訴我們,大多數遊戲愛好者之所以花時間管理社區,不是為了通過交易賺取收益,而是想要建立彼此之間的關係。

但這就好比說,由於維基百科的存在,Substack 不可能成功。今天的Web3 遊戲正努力維繫著金融基礎設施和資產驗證之間的平衡。如果這些原語要發揮作用,我們必須通過這些基礎設施來為用戶和創作者賦能——這就是UGC 的意義所在。

了解用戶原創內容

大多數傳統的發行商生產率都有限,原因在於,高質量的內容創作必然相當耗時,無論是寫書還是製作電影。團隊成員需要時間來尋求靈感,並要找到將思想轉化為可消費內容的動力。當內容產出以後,它還面臨著受眾小的風險。

這就是為什麼大多數大電影都願意講述普世的情感,如戀愛和分手,或主角白手起家的英雄故事——這些作品對大眾更具親和力。如果你對傳統的印刷或有線電視出版商有所研究的話,你會發現他們的觀眾通常有著共同的意識形態傾向。

互聯網在很大程度上打亂了這種關係,內容不再由中心化的出版社製作,而是由任何用戶共同創作和消費。由於互聯網極大地降低了傳播成本,內容創作的主體也逐漸擴充至了那些渴望建立受眾的用戶。

與傳統媒體不同的是,在社交網絡上創建內容的成本甚至低至零,但同時卻能吸引越來越多用戶的注意。只要在平台上時不時插入一兩條廣告,你就收穫了一台印鈔機。

將製作內容的成本轉移給用戶,同時增加用戶在這些平台上花費的時間,這兩項操作將讓新時代的社交媒體具有無限商機。與傳統媒體相比,它能以最低的運營成本獲得用戶關注。當你花時間瀏覽TikTok 時,ByteDance(該應用背後的公司)可以毫不費力地為你創建一個無休無止的信息流。

他們的成本只限於內容審核和維護服務器,比如Facebook 花了5 億多美元請埃森哲幫助管理內容。據估計,社交網絡上每天都有1.5-3 萬名版主在篩選內容。

在遊戲方面,其他玩家的遊戲視頻在網絡上逐漸興起。如果你不是一名遊戲玩家,這可能聽起來很奇怪,但遊戲玩家往往喜歡看別人玩,特別是在有彈幕和評論區的情況下。 Modest Pelican 和 Girlfriend Reviews是我最喜歡的兩個遊戲評論員。

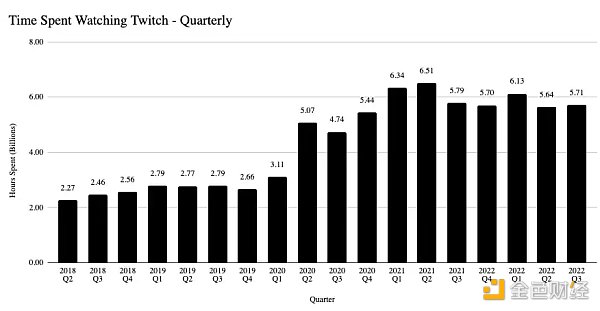

Twitch 是現今遊戲相關內容事實上的流媒體平台,所有觀眾加起來每年要花相當於2500 年的時間觀看Twitch 上面的內容。

但是,單純看別人玩並不能提供持續性的樂趣,所以一些遊戲允許創作者建立並向他人出售資產,範圍從開發一個簡單的賽車遊戲到一個需要復雜策略才能獲勝的遊戲不等。突然間,玩家可以做的事情不再局限於開發者提供的東西;相反,用戶可以在此基礎上無限創造不同遊戲的全新分支。

你可以把它想像成發布一本書和發布一份Microsoft Word 之間的區別,並觀察創作者能夠想出怎樣獨特的故事。遊戲工作室擁有圍繞角色的知識產權和遊戲者所處世界的代碼,他們還負責創建遊戲初始的用戶群。

《反恐精英》和《帝國時代》等遊戲允許玩家在遊戲中創造獨特的關卡和挑戰;《堡壘之夜》有一個創意模式,允許用戶建立屬於自己的世界和角色;Far Cry 5 的街機模式包括由社區成員創建的自定義遊戲關卡。與MOD 不同,遊戲中的UGC 通常只需要基礎的專業知識,並且通常由遊戲的設計機製作為支持。早在2012 年,用戶就已經開始討論了。

從遊戲到平台

UGC 是新遊戲的一個強大槓桿,有兩個核心功能。首先,他們延長了用戶參與遊戲的時間。具有漸進式故事情節的線性遊戲玩法雖然有趣,但在故事結束之後玩家就沒有動力繼續遊戲了。與此不同的是,在線模式,比如GTA 5 中的模式,延長了遊戲的壽命和盈利能力。這就是為什麼Rockstar 開發的的GTA 5 是有史以來最賺錢的娛樂產品,它在全球的銷售額超過了60 億美元。

其次,它允許遊戲中最活躍的貢獻者繼續投資。當玩家在數字王國內建立獨特的世界之後,他們就會對這個遊戲產生情感依戀。隨著遊戲成為創意表達的新渠道,遊戲玩家從其他玩家那裡得到的正向反饋將作為他們努力的肯定。本質上,用戶原創內容的發展將幫助遊戲內的一部分用戶從被動的參與者轉變為主動的創作者。

大多數遊戲都曾設計過引人入勝的故事情節(如《刺客信條》或《使命召喚》),並最終過渡到UGC 階段。最近,像《堡壘之夜》這樣的遊戲已經體現出一種模式,即用戶很少參與戰鬥,他們更願意參與定制內容。

大型多人遊戲所帶來的隨機性成功吸引了很多用戶,他們喜愛體驗遊戲中各種不可預測的玩法。每個遊戲環節都有不同的內容,這就形成了一個有效的反饋迴路,用戶會因為對這些神秘內容的期待而更多地參與遊戲。

Minecraft 和Roblox 是這一準則的例外;它們已經超越了平台的範疇。一個已經成為平台的遊戲通常有相對較少的IP,並且可以有流動的故事情節,這都取決於誰在構建它。在這些遊戲中,用戶在原創遊戲體驗上花費的時間比遊戲工作室開發的故事情節或關卡要多。 《堡壘之夜》正處於向平台過渡的特殊時期。據報導,現在用戶在遊戲中大約有一半的時間是在與UGC 互動。

隨著時間的推移,過渡成為一個平台是大多數遊戲的聖杯,並以獨特的方式開闢了變現途徑。例如,《堡壘之夜》在過去幾年中與100 多個品牌進行了合作。此外,成為了UGC 平台的遊戲能夠將用戶手中的一部分收益轉至創作者。

2021 年,Roblox 有超過170 萬獨立用戶在平台上創作內容。其中,超過8600 人的收入超過1000 美元。此外,約有74 名開發者每人淨收入超過100 萬美元。不過,收入的增長只是一方面,更重要的是遊戲在過渡為平台之後可以吸引來更多的關注及參與。 2021 年,Roblox 的用戶平均在Roblox 上感受了40 次不同的體驗。

同年,該遊戲上線了超過1900 種遊戲體驗,在某一年產生了至少一百萬小時的參與。其中,超過350 種遊戲體驗產生了1000 萬小時以上的參與。 Roblox 成年用戶中有一半會進行交易,每10 人中就有1 人參與過超過單次100 美元的交易。

他們已經從獨立的媒體消費商品(如電視節目)變成了用戶來創造大部分體驗的平台。

用戶原創內容所面臨的挑戰

對於希望發展成為交易平台的遊戲來說,UGC 是一個強大的槓桿。但是,它可能並不總會像預期的那樣發揮作用。即使是Steam 這樣的大型遊戲市場,也難以維持足夠長時間的創作者獎金。 2015 年,早在NFT 或版稅出現之前,Steam 就有一個創作者工作室部門,為幾款遊戲的MOD、皮膚等創作者支付了超過5000 萬美元的費用。

當時只有25% 的版稅支付給了創作者。該計劃在四個月後不得不關閉,理由是「意外的用戶行為」。

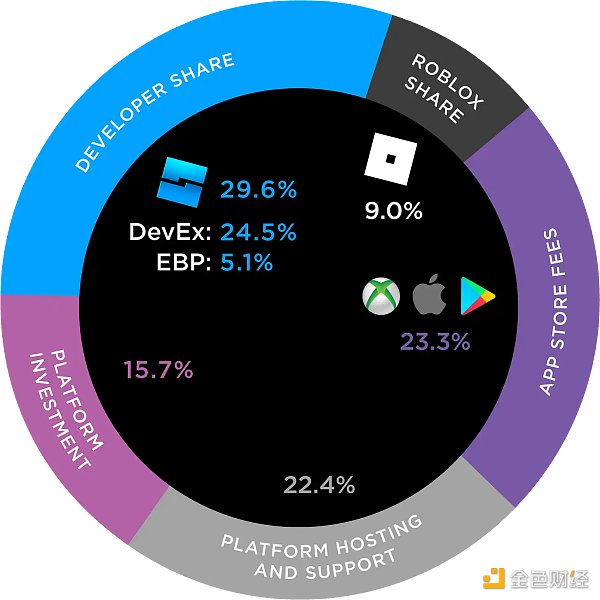

Roblox 和Fortnite 是創造全新作品形式的強大平台。在十幾二十年前,遊戲玩家幾乎很難將自己的時間和技能轉化為收入。而今天,開發者在Roblox 上每花一美元,平均能賺到0.29 美元。也許這看起來很低,但《堡壘之夜》的創作者只賺取他們為該平台創造收入的5%。

來自Roblox 的developer economics頁面

這並不是說這些作品背後的遊戲工作室在偷竊創作者的成果,他們需要為維護遊戲、支付開發費用以及來自Xbox、蘋果或谷歌的平台費用投入大筆的資金。在大多數情況下,用戶很高興看到他們的努力能創造收益。在用戶看來,他們最反感的是支付所需的門檻限制。例如,由於交易成本較高,《堡壘之夜》需要100 美元的最低限額。嵌入Web3 原生錢包並使用Stripe 等工具以USDC 進行支付,可以將支付門檻降低一小部分。

等式的另一部分是今天版權的執行機制。我們很難自動驗證並審查哪個用戶首先創造了某個體驗。人工干預或許可以幫助解決這類問題,但可能需要數週的時間。此外,遊戲平台還可能會面臨侵犯版權的風險。

最近,Roblox 為音樂版權侵權支付了2 億美元的和解費。此後,他們與幾個大型工作室開展了合作,從而在遊戲體驗中嵌入已知的曲目而不至於侵權。

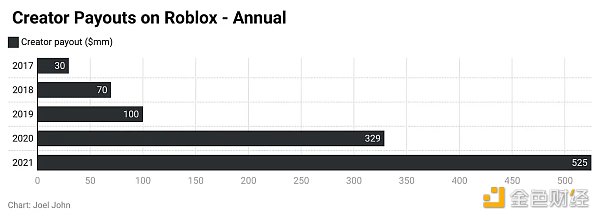

你可能想知道為什麼我們在一個陌生的遊戲中如此關心版權和支付問題,這是因為這些虛擬世界在未來就是創作者的工作場所。僅在2021 年,Roblox 就向平台上的創作者支付了超過5 億美金。與OnlyFans 同年向其平台上的創作者支付的16 億美元相差甚遠。但這表明,開發、培育和維護遊戲體驗可能是未來的一種就業形式。

如果是這樣的話,那麼支付導軌和版權管理必須由不涉及人為乾預的工具來完成。而具有諷刺意味的是,我們今天在區塊鏈生態系統中談到的許多原語都適用於此。

遊戲的過度金融化

幾週前,我向Tegro 的創始人Siddharth Menon 提問說,哪款遊戲是Web3 中最「有趣」的遊戲。他回答說,用戶來Web3 遊戲並不僅僅是為了獲得樂趣,還有一半的原因是為了賺錢。

「對我來說,能夠提供樂趣的遊戲機制是一個已解決的問題。它並不是什麼新鮮產物,而且已經發展了很多年。然而,web3 遊戲對我們提出了一個新的問題,於是我們必須設計出一款融合有開放經濟(有著適當經濟激勵)和樂趣的遊戲。遊戲不僅需要為玩家設計,還需要為投資者和交易者設計。——Siddharth Menon

這就是為什麼Web3 遊戲在傳統遊戲玩家看來是頗有爭議的行業。如今,這個行業儼然是為投機者而非玩家而建立的。

我曾經在我那篇關於聚集理論與Web3 的文章中提到過出現這種情況的原因。相較於傳統的基礎設施,Web3 極大地簡化了用戶的歸類和支付驗證比傳統的基礎設施要簡單得多。例如,假設你必須向一千名Delaware LLC 的用戶支付100 美元,前者就會方便很多。

吸引用戶加入,收集他們的銀行信息,進行必要的反洗錢/了解客戶的檢查,以及管理付款的任務都是你們的職責所在。如果這個過程是使用區塊鏈上的穩定幣進行的,那麼風險將被轉移到受嚴格監管的第三方實體(如交易所),而你將無需再自己履行這些責任。這在UGC 中尤其重要,因為你將實現兩大改變。一方面,作為一個平台,你可以使用遊戲內資產來獎勵那些在早期階段積極貢獻的用戶。另一方面,你可以為這些資產開闢一個市場,讓用戶可以將他們辛苦賺來的遊戲內資產變現。

在這些新的交易方式中,工作室將不再需要支付大量成本來激勵創作者。 Amy Wu 在最近的一次談話中很好地解釋了這種現象:

在維護遊戲的過程中,內容的重複性是最大的挑戰之一。 UGC,再加上Token 激勵和流動市場,是吸引新一代創作者的重要工具,否則他們根本就不會去關注Web3 遊戲。在生成性內容和包括Token 在內的創作者激勵措施方面的進展都尚處於早期階段,極具前景——Amy Wu

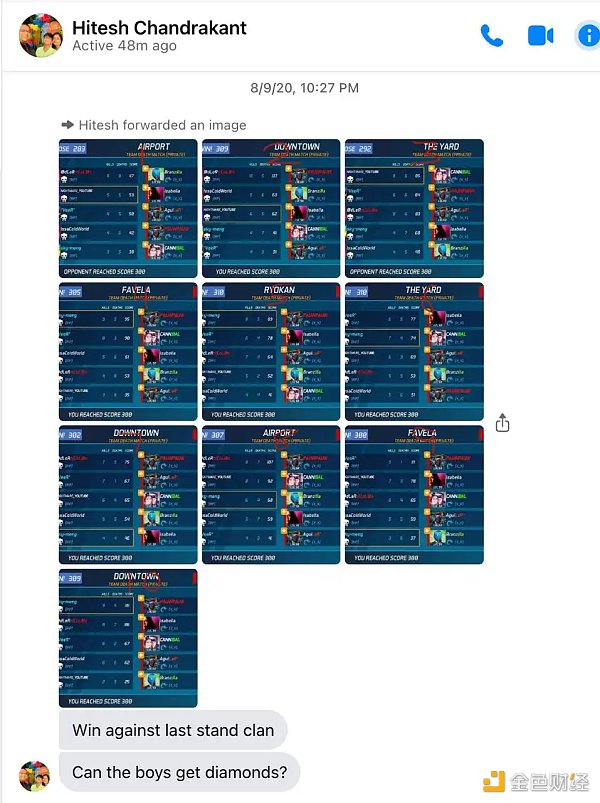

理想的情況是,那些花時間玩遊戲或創造遊戲體驗的用戶會與那些沒有時間或技術來玩遊戲的用戶交換他們收到的資產。我對這一點持懷疑態度,所以我們聯繫了來自Super Gaming(印度最大的遊戲工作室之一)的Roby John來就這一觀點發表看法:

用戶之間的交易並是什麼新鮮產物。當我在開發的遊戲中幫助部落首領將某些頂級部落玩家擁有的物品交易並轉移給他們部落的其他初級玩家時,我就注意到了這一點。

一直以來我都沒有完全弄清楚這件事,而在我弄明白其中的邏輯之後,我在2017 年將其變成了MaskGun 本身的一項功能。今天,區塊鏈驅動的所有權可以更容易地做到這一點,而不需要客戶支持或工具的干預。

當然,這剝奪了我作為客戶支持人員在遊戲戰爭之前在部落之間交易虛擬AK-47 和SCAR-H 的興奮感。

在沒有基礎設施讓玩家之間進行交易的情況下,Roby 不得不自己促成一些交易,他的私信當中全是下圖這樣的消息。我們正處於移動遊戲資產的Craigslist 時代。

在這種情況下,我們需要考慮兩個主要因素:首先是盈利動機,它在很大程度上影響了用戶的行為,並激勵他們更多地參與到遊戲及其體驗中。然而,這可能會讓遊戲工作室付出代價,他們可能不會因此而看到即時的收入。在過去,當用戶直接從他們那裡購買資產時,開發商就會掙錢。現在,由於留存率的提高和獲客成本的降低,這種情況已經改變。

其次,由於遊戲玩家之間會進行數字資產交易,遊戲工作室可能會賺取更多的版稅,而不是在用戶直接從工作室購買資產時賺取即時收入。例如,Yuga Labs 和Nike 通過用戶群的資產交易各自獲得了超過1 億美元的版稅收入。

Axie Infinity 這樣的遊戲是嘗試替代模式的先鋒,而像Epic 和Ubisoft 這樣的大型工作室則猶豫不決,不願意用不同的模式破壞掉現有的用戶群,這為新進入者創造了顛覆現有工作室的機會。

版稅並不是遊戲最近發現的一個突破性功能,現今的技術堆棧可以很容易地使更多的開發者在用戶每次交易應用內資產時賺取一部分收入。然而,它的獨特之處在於這些鏈上原語與復雜的金融原語生態系統存在著相似性。

今天,大多數新的Web3 遊戲和NFT 的推出,都是在Crypto 原生人群中找到其早期用戶群。這些用戶習慣於在DeFi 中存儲數十億美元,並在NFT 上花費同樣多的錢。這些用戶對金融原語的熟悉度為遊戲工作室創造了一個獨特的機會,使它們可以利用Web3 技術為他們的用戶提供更多價值。

來自Variant fund的創作者經濟先驅者Li Jin,在我們與她討論這個問題時,把這方面的情況講述了出來:

在遊戲中使用Web3 原語,不僅給創作者帶來了擁有其努力成果的信心,而且還優化了他們創造財富的速度和手段。創作者經濟的先驅者Li Jin表示,這可能會導致未來創作者使用帶有DeFi 原語的遊戲內資產實現加速增長,例如將收入流Token 化,針對定製藝術進行貸款,甚至籌集投資——Li Jin

用戶被新的Web3 原語所吸引,不單單是因為其趣味性,還是為了賺取收入。他們願意為跨鏈的資產搭橋,參與秘密儀式,並加入到新項目中。伴隨著他們收入的增加,他們開始關注如何利用無需權限資產來增加利潤。

用戶用遊戲中的NFT 進行貸款,發行衍生工具來炒作其價格,並成立DAO,以大額折扣收購遊戲中的資產。這些行為通常不是遊戲開發者所預期的或想要鼓勵的行為。

雖然開發者可能不希望遊戲內資產的價格因NFT 借貸平台的清算級數而崩潰,但在區塊鏈上建立無許可和可組合的工具有好處也有風險,我們很難預測結果是好是壞。

我們諮詢了世界上最大的遊戲公會之一YGG 的Gabby Dizon,以探討這些想法:在無權限資產之上建立用戶原創內容,大大改善了現有的UGC 模式。它不僅允許玩家社區創造新的內容,還能以原始遊戲開發者之前從未想過的方式複合網絡效應。它還為製作UGC 的創作者提供了更公平的價值轉移和所有權獲取方式。

簡單來說,用戶以往只能在受限環境中進行特定的行為,而如今卻有機會獲得對產品本身更多的控制權,但這樣一來他們就可能會做出不可預料的行為——你只能在二者之間進行權衡。這類似於DAO 的工作模式,不過更有意思一些。

引導UGC 經濟發展

向UGC 平台過渡的Web3 原生遊戲通常遵循類似的發展路徑:

· 所有遊戲一開始都會推出一個足以吸引數千名用戶的主要產品。

· 一旦有足夠的用戶在玩遊戲,下一步就是引入稀缺的資產,這些資產只有通過長時間玩遊戲才能獲得。這些工具通常會給他們的持有者在賺取積分或贏得比賽方面帶來一點優勢。

· 不想花時間玩遊戲的交易員和玩家可以以自由市場決定的價格獲得這些工具。

· 在這個階段,遊戲被激勵推出他們的遊戲內市場,以阻止詐騙者並為用戶提供一個安全的交易環境。

· 如果市場有足夠的流動性,而且交易是有序發生的,開發者可以引入像Robux 或Fortnite 的V-bucks 這樣的原生資產,其經濟效益將因遊戲而異,但可以用來激勵用戶在遊戲中產生內容。

但為什麼要費盡心思用鏈上工具獎勵用戶,讓他們可以進行交易或貸款?將資產所有權傳遞給用戶有兩個好處。首先,它允許用戶想像並創造出資產的新用途,超出開發者最初的意圖,如建立一個借貸市場或創建一個遊戲中的DAO。

用鏈上工具獎勵用戶的第二個原因是,它有助於在發布用戶原創內容之前確定遊戲中資產的公平價值。通過事先實施,它減少了平台被專門為接收空投而設計的垃圾體驗所淹沒的可能性。這一挑戰目前在DeFi 和NFT 原生產品中普遍存在,使創始人無法確定其用戶群的實際規模,因為大多數用戶可能只是為了獲得空投而使用產品。

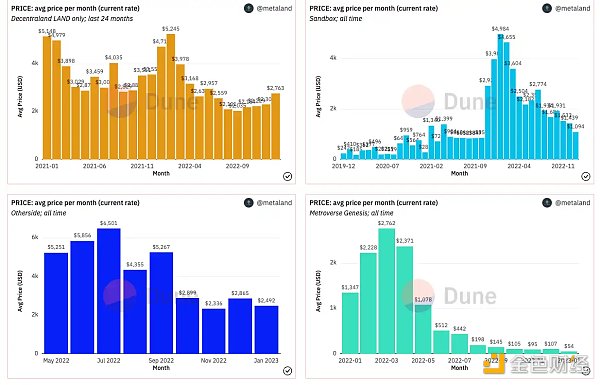

虛擬土地的價格已經明顯下降,但Decentraland 的表現仍然優於其同行(見Metaland 的Dune 頁面)

Sandbox 和Decentraland 處於Crypto 領域UGC 的最前沿。他們用原生Token 激勵創作者,並為交易者和創作者提供了一個合作的平台。但他們忽略了這樣一個事實:除非你有足夠大的用戶群對使用產品的樂趣感興趣,否則生態系統很難持續下去。交易者通常購買地塊或開發體驗,以期待獲得未來的利潤。

但就像中國的鬼城一樣,除非有真正的人期待在這些虛擬世界中度過時光,否則這些資產的價格很快就會崩潰。

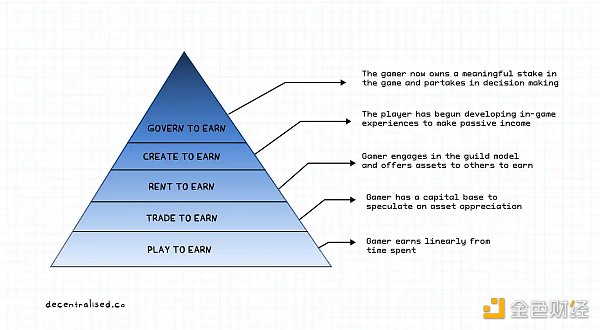

如果UGC 在建立時注重遊戲者的動機建設,那麼它們很可能會更強大。 Web3 原生遊戲如果能在盈利方面得到補償,那麼它減少一些樂趣也無可厚非。我們在P2E 經濟中看到的大部分用戶都是為了它所產生的額外收入而來。像這樣的用戶可能會有一個進化的弧線。隨著時間的推移,用戶將賺到足夠的錢來購買遊戲中的資產並進行交易。

有了足夠的利潤,遊戲者可以把資產租給其他玩家,類似於公會模式。在他的巔峰時期(就對遊戲的商業價值而言)——玩家將有足夠的技能來建立獨特的遊戲體驗,圍繞它形成並一個社區,從而獲得被動收入。

玩家大多數 Web 3 原生工作室目前都錯過了遊戲玩家的發展,他們從賺取與遊戲時間直接相關的收入發展到積極創造和管理遊戲體驗。

我們經常認為DeFi、DAO 和NFT 中的原語對普通人來說沒有價值。為了實現這些原語的價值,它們應該被整合到遊戲中,並吸引來大量的用戶群體。

一個有潛力的遊戲創造者可以通過建立DAO 從他們的同行那裡籌集資金,而貢獻者可以獲得體驗的收益份額。這類似於傳統開發商收購和開發財產的方式,我們可能會看到一些工作室專門在Sandbox 這樣的 Web 3 原生虛擬世界中創造經驗。

這在今天看來可能很牽強,但考慮到2021 年有超過70 名開發者在Roblox 上賺取了一百萬美元以上(還有7 個超過1000 萬美元),一切都有可能。

隨著圍繞著 Web 3 原生UGC 的生態系統的發展,我們將見證對鏈上最活躍的錢包進行定向營銷。這將有利於試圖擴大規模的遊戲為那些在不同遊戲中建立了良好體驗的創作者提供折扣屬性和類似的激勵措施。

就像民族國家為企業家提供激勵措施一樣,遊戲和協議也會通過遊戲中的互動來鎖定那些最活躍的錢包。

創造力上的鴻溝目前,大多數 Web 3 遊戲的重點是交易而不是創造力。為了吸引更多的用戶,我們需要向培養創造性的表達方式轉變。社交網絡大約在十年前就實現了這種轉變,並使其成為了更令人愉悅的消遣場所。 Web 3 遊戲平台在做到這一點後也可以實現同樣的效果。

隨著創作者收入的增多,他們變得不再關注資本,而更關注自己的影響力。對這些人來說,創造性的表達成為首要任務。這雖然聽起來不太現實,但考慮到就在去年,一個用戶從《堡壘之夜》的創作者支持計劃中獲得了500 萬美元。更令人驚訝的是,這個用戶為遊戲創造了超過1 億美元的收入。

考慮到像Z 世代和千禧一代這樣的年輕一代往往難以負擔像房地產這樣的傳統資產。而且以我們現在的技術,還不可能開發太空資產,我們的所有權和價值感往往存在於數字資產當中。將紐約的實體房屋與Decentraland 的虛擬財產相比較並不公平。然而,那些早期進入數字領域的人有可能獲得可觀的利潤,在未來十年更是如此。

與以前不同,互聯網允許我們公平地獲得機會。然而,我們已經看到一些新事物,如ICO 和NFT,正在榨取散戶的資產。在遊戲行業,僅僅作為早期採用者並不足以獲益。創作者需要建立用戶想要的東西,以防止數字鬼城的出現。

大多數遊戲的挑戰是平衡社區和盈利動機之間的關係。 「資產所有者」的盈利動機會可能導致非常糟糕的決策,正如我們在協議和DeFi 原語中看到的那樣——這也是我們之所以要循序漸進的在遊戲中引入UGC 的部分原因。同時,一個有粘性的社區對於一個可持續的市場來說十分重要。

監管機構需要認識到遊戲是工作渠道而不僅僅是為了娛樂,也許未來我們可能會看到遊戲中形成創作者聯盟。投資者可能將游戲中的體驗視為SaaS 產品。最後,最關鍵的在於,創作者也需要了解如何使用他們新發現的「所有權」。

這讓我們回憶起我們在2016 年是如何思考人們可以怎樣利用智能合約。我們將給你們留下這個基於印度未來主義的有趣遊戲的預告片,我們已經關注了一段時間了,它可能與我們剛才寫的內容有一定的關聯。

下週見,我們將對過去兩個季度的風險投資的演變情況進行分析。