撰文:宛辰

近日,英偉達公佈了2023 財年及其第四季度財報。在加密貨幣低迷、消費需求疲軟、去庫存的種種壓力下,英偉達在2023 財年的總營收基本與上一財年持平,約為270 億美元。其中,第四季度營收為60.5 億美元,較去年同期下降了21%。

儘管如此,其業績表現依然好於分析師此前的預期。財報發布當天,英偉達股價大漲14%,市值達到5800 億美元。事實上,人們對英偉達的樂觀情緒已經蔓延數月。自今年1 月以來,英偉達的市值漲幅最高達60%。

這多虧了OpenAI,其發布的ChatGPT 和DALL-E 2 這樣的大型語言模型(Large Language Model)將生成式AI 引入了公眾的視線——幾乎所有軟件將被AI 重塑,黃仁勳更是將其比作「AI 的iPhone 時刻」。

就此,時代的風口由元宇宙和web3 突然切換到生成式AI,FAAMG 等矽谷巨頭們匆忙備戰隨時「開打」。而英偉達,穩穩地成為這場時代之戰的「最大軍火商」。

作為當下「AI 超級週期的跳動心臟」,英偉達的GPU(圖形處理芯片)是訓練和操作機器學習模型的最佳選擇,因而被視為「2023 年雲資本支出重心轉向人工智能的最大受益者」。

其實,這不是英偉達第一次乘上時代的風車——加速計算、深度學習、挖礦、元宇宙,英偉達屢次踩中時代的風口。在它成立的短短30 年裡,芯片江湖已然換了人間,當年與90 家顯卡商廝殺落敗的初創公司,早已成為市值最高的芯片霸主。

英偉達屢次「躺贏」,離不開其掌舵者黃仁勳的戰略眼光——總是能精準預判下一個技術變革,提前下手。在近日的財報電話會上,黃仁勳透露了:這一次,他提前看到的未來及其相應的戰略佈局。面對大語言模型加持的生成式AI,「核彈廠」的野心遠非提供「軍火」。

ChatGPT 大戰背後的「戰爭之王」

去年11 月底以來,OpenAI 讓人們見識到了「通用智能」的厲害,依託大語言模型的ChatGPT 所展現的思維鏈條(Chain of Thought)和自發湧現的各種能力(Emergence)令人驚艷——儘管ChatGPT 本身沒有知識和智慧,但是它做到了「讓你以為它有知識甚至智慧」的程度。

不久前,在加州大學伯克利分校哈斯商學院的爐邊談話上,黃仁勳興奮地評價ChatGPT 將開啟科技行業的新紀元,也是人工智能和計算行業有史以來最美妙的事情。

他說:「上一次看到一項如此多才多藝、可以解決問題並經常以多種方式帶給人們驚喜的科技是什麼時候?它可以寫一首詩,可以填寫電子表格,可以編寫SQL 查詢並執行,可以寫Python 代碼……對於很多一直致力於此的人來說,我們一直在等待這一刻,這是人工智能的iPhone 時刻。我現在可以將它用作API 並連接到電子表格、PPT、各個應用程序,它有讓一切變得更好的潛力」。

這是「AI 將重塑所有軟件」的際遇,而要讓生成式AI 能夠像ChatGPT 這樣展現五花八門的通識才能,必須依托像GPT3.5 這樣的底層大語言模型。人們將其比作移動互聯網時代里安卓或iOS。因此,大語言模型也就成為大廠和創業公司的必爭之地。

無論是「造」出這樣一個大模型,還是運行這樣一個大模型,都需要極大的算力,需要成千上萬個GPU。據報導,OpenAI 用了10000 個英偉達的GPU 來訓練ChatGPT。花旗集團估計,ChatGPT 的使用可能會在12 個月內為英偉達帶來30 億至110 億美元的銷售額。

此前,《中國電子報》採訪業內人士表示,「大模型技術涉及AI 開發、推理、訓練的方方面面,所謂模型的『大』主要是參數量大、計算量大,需要更大體量的數據和更高的算力支撐。對於GPU 廠商來說,大模型是值得期待的算力紅利,尤其是通用性極強的英偉達」。

全球來看,大算力芯片領域主要有兩個玩家,英偉達和AMD,從市佔率來說,英偉達遠超AMD。根據John Peddie Research 的數據,英偉達佔據了GPU 市場約86% 的份額。

這也就不難理解,在炙手可熱的生成式AI 浪潮下,英偉達被視為最大的潛在贏家。從財報上看,這波生成式AI 對於英偉達的需求主要反映在數據中心業務。事實上,2023 整個財年的四個季度,數據中心已經替代了英偉達起家的支柱業務——遊戲,成為第一大業務。

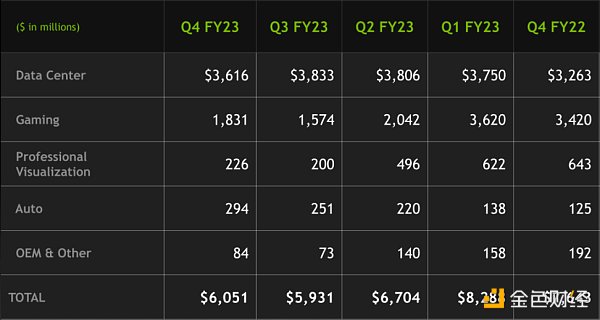

2022 財年第4 季度——2023 財年第4 季度,英偉達各個板塊的營收 | 截圖來源:Nvidia

2023 財年,數據中心總收入增長了41%,達到創紀錄的150.1 億美元。僅就第四季度而言,數據中心收入為36.2 億美元,貢獻了英偉達全公司收入的60% 左右。

數據中心增長的基本盤來自於新一代旗艦產品H100 的出貨量持續走高、雲的滲透率持續增長、以及超大規模客戶擴大了AI 佈局。

就H100 而言,其收入在第二季度就已經遠遠高於A100,後者的營收份額連續下降。據悉,H100 在訓練方面比A100 快9 倍,在基於Transformer 的大型語言模型推理方面比A100 快30 倍。

同時,英偉達正在為越來越多的、快速增長的雲服務商(Cloud Service Providers,簡稱CSP)提供服務,包括甲骨文和一些專注於GPU 的雲服務提供商(GPU specialized CSPs)。在過去的4 個季度中,CSP 客戶貢獻了數據中心收入的40% 左右。

下一步:AI 即服務

財報電話會上,老黃透露了英偉達的新動向——AI 企業級服務上雲。儘管更多信息會在十幾天后的GTC 大會上才宣布,但英偉達正與領先的雲服務商合作提供AI 即服務(AI-as-a-service),讓企業可以訪問英偉達的AI 平台。據官方消息,客戶將能夠把NVIDIA AI 的每一層(包括AI 超級計算機、加速庫軟件或預訓練的生成式AI 模型等)作為雲服務來使用。

老黃闡述道,「技術突破的積累使AI 到了一個拐點。生成式AI 的多功能性和能力引發了世界各地企業開發和部署AI 戰略的緊迫感。然而,AI 超級計算機基礎設施、模型算法、數據處理和訓練技術仍然是大多數人無法克服的障礙。」

基於這樣的行業痛點,英偉達商業模式的下一個層次是:幫助每個企業客戶都能使用AI。

客戶使用自己的瀏覽器,就可以通過NVIDIA DGX Cloud 來使用NVIDIA DGX AI 超級計算機,該服務已經在Oracle Cloud Infrastructure 上可用,預計不久後也將在Microsoft Azure、Google Cloud 和其他平台上線。在AI 平台軟件層,客戶將能夠訪問NVIDIA AI Enterprise,以訓練和部署大型語言模型或其他AI 工作負載。而在AI 模型即服務層,英偉達將向希望為其業務建立專有生成式AI 模型和服務的企業客戶提供NeMo 和BioNeMo 可定制AI 模型。

就其市場前景,黃仁勳認為,ChatGPT 讓人們意識到計算機編程的民主化,幾乎任何人都可以用人類語言向機器解釋要執行的特定任務。因此,全世界AI 基礎設施的數量將會增長,「你會看到這些AI 工廠無處不在」。人工智能的生產將會像製造業一樣,在未來,幾乎每個公司都會以智能的形式生產軟件產品。數據進來了,只做一件事,利用這些數據產生一個新的更新模型。

他進一步解釋了AI 工廠,「當原材料進入時,建築或基礎設施就會啟動,然後一些改進的東西就會出現,這是非常有價值的,這就是所謂的工廠。所以我希望在世界各地看到AI 的工廠。其中一些將託管在雲中。其中一些將是本地的。會有一些很大,有些會非常大,然後會有一些更小。所以我完全期待這會發生。」

事實上,老黃關於AI 工廠願景正在發生,上個月,他在公開演講中聲稱,自從ChatGPT 出現以來,可能已經有大約500 家新創業公司開發出令人愉快的、有用的AI 應用程序。

基於這一前景,英偉達對數據中心的未來充滿信心。 CFO Cress 表示,通過新的產品週期、生成式AI 以及人工智能在各個行業的持續採用,數據中心部門將持續實現增長。她說:「除了與每個主要的超大規模雲服務商合作外,我們還與許多消費互聯網公司、企業和初創企業合作。這一機會意義重大,推動數據中心的強勁增長,並將在今年加速增長。」

汽車向上,遊戲向下

除了數據中心,英偉達其他的業務板塊——遊戲、汽車、專業視覺等,本季度的表現則有好有壞。

其中,車用業務表現亮眼。財年總收入增長60%,達到創紀錄的9.03 億美元。第四季度收入創下2.94 億美元的紀錄,較去年同期增長135%,較上一季度增長17%。

無論是環比還是同比,車用業務均持續增長。根據英偉達,這些增長反映了自動駕駛解決方案的銷售增長,面向電動汽車製造商的計算解決方案以及AI 座艙解決方案的銷售強勁。電動汽車和傳統OEM 客戶的新項目助推了這一增長。

值得注意的是,在今年1 月初舉行的CES 大會上,英偉達宣布與富士康建立戰略合作夥伴關係,共同開發基於NVIDIA DRIVE Orin 和DRIVE Hyperion 的自動駕駛汽車平台。

相比之下,遊戲業務依然深處泥潭之中。

過去幾個季度,RTX 4080 銷售疲軟、視頻遊戲行業下滑、加密貨幣市場疲軟、以及去庫存壓力等因素,讓英偉達的遊戲業務持續低迷,尤其第三季度,遊戲業務營收同比暴跌51%。但就像CFO Cress 所言,「最低點可能已經過去,而且事情可以改善前進。」

第四季度,英偉達遊戲營收為18.3 億美元,同比下降46%,環比增長16%,整個財年收入下降27%。該季度和財年的同比下降反映了銷售減少,背後是全球宏觀經濟低迷和中國放開疫情管控對遊戲需求的影響。

但環比三季度,英偉達的遊戲業務還是取得了一定增長。這是由於受到基於Ada Lovelace 架構的新GeForce RTX GPU 的推出推動。黃仁勳也肯定了這一看法,他說:「遊戲業正在從新冠肺炎疫情后的低迷中復蘇,而且玩家們熱烈歡迎使用AI 神經渲染的Ada 架構GPU。」

近日,遊戲行業一個複甦的好跡像是:動視暴雪(Activision Blizzard)在第四季度實現了營收正增長,超出了預期。但仍要警惕——動視暴雪在PC 和主機上銷售遊戲,而只有PC 銷售與英偉達相關,主機製造商使用AMD 顯卡。

此外,在財報發布的前一天,英偉達宣布與微軟簽訂了一項為期10 年的協議,將Xbox PC 遊戲陣容引入GeForce NOW,包括《我的世界(Minecraft)》、《光環(Halo)》和《微軟模擬飛行(Microsoft Flight Simulator)》。待微軟完成收購動視之後,GeForce NOW 將新增《使命召喚(Call of Duty)》和《守望先鋒(Overwatch)》等遊戲。

除了遊戲業務之外,專業視覺和OEM 這兩個部門的業務也較上一年有大幅下降。從中可以看出:半導體市場正在經歷罕見的下行週期。

專業視覺業務第四季度收入為2.26 億美元,較去年同期下降65%,較上一季度增長13%。財年總收入下降27% 至15.4 億美元。該季度和財年同比下降反映了向合作夥伴銷售較少以幫助減少渠道庫存。環比增長是由台式工作站GPU 推動的。

OEM 和其他收入同比下降56%,環比增長15%。財年收入下降61%。該季度和財年同比下降是由筆記本OEM 和加密貨幣挖掘處理器(CMP)推動的。在財年2023 中,CMP 收入微不足道,而在財年2022 中為5.5 億美元。

風口上的贏家,為什麼又是英偉達

英偉達30 年的發展史可以分為兩段。從1993 年到2006 年,英偉達的目標是在競爭激烈的圖形卡市場中存活下來,並創造了GPU 這一革命性的技術;從2006 年到2023 年的轉型,則主要是如何利用CUDA 這一平台,將GPU 應用於機器學習、深度學習、雲計算等領域。

後者讓英偉達走上人工智能之旅,今天市值已經超過老牌霸主英特爾和AMD,也是在今天生成式AI 熱潮下,英偉達再次站上風口的前提。

在2019 年的一次主題演講中,黃仁勳分享了英偉達一次次重溯行業的緣起——找到了真正重要的問題並堅持。他說:「這使我們能夠一次又一次地發明、重塑我們的公司、重溯我們的行業。我們發明了GPU。我們發明了編程著色。是我們讓電子遊戲變得如此美麗。我們發明了CUDA,它將GPU 變成了虛擬現實的模擬器。」

回到英偉達的起點。當時Windows 3.1 剛剛問世,個人電腦革命才剛剛要開始。英偉達想要能找到一種方法讓3D 圖形消費化、民主化,讓大量的人能夠接觸到這項技術,從而創造一個當時不存在的全新行業——電子遊戲。他們認為,如果做成,就有可能成為世界上最重要的技術公司之一。

原因在於:三維圖形主要表現為對現實的模擬,對世界的模擬相當複雜,如果知道如何創建難辨真假的虛擬現實,在所做的一切中模擬物理定律,並將人工智能引入其中,這一定是世界上最大的計算挑戰之一。它沿途衍生的技術,可以解決驚人的問題。

最有代表性的案例,就是通過CUDA 等方案為計算、人工智能等帶來了革新性影響,也讓它在這一波生成式AI 浪潮中處於最佳生態位。

儘管GPU 作為計算設備的發現經常被認為有助於引領圍繞深度學習的「寒武紀大爆炸」,但GPU 並不是單獨工作的。英偉達內外的專家都強調,如果英偉達在2006 年沒有將CUDA 計算平台添加到組合中,深度學習革命就不會發生。

CUDA(Compute Unified Device Architecture)計算平台是英偉達於2006 年推出的軟件和中間件堆棧,其通用的並行計算架構能夠使得GPU 解決複雜的計算問題。通過CUDA,研究人員可以編程和訪問GPU 實現的計算能力和極致並行性。

而在英偉達發布CUDA 之前,對GPU 進行編程是一個漫長而艱鉅的編碼過程,需要編寫大量的低級機器代碼。使用免費的CUDA,研究人員可以在在英偉達的硬件上更快、更便宜地開發他們的深度學習模型。

CUDA 的發明起源於可程式化GPU 的想法。英偉達認為,為了創造一個美好的世界,第一件要做的事情就是先模擬它,而這些物理定律的模擬是個超級電腦負責的問題,是科學運算的問題,因此,關鍵在於:怎麼把一個超級電腦才能解決的問題縮小、並放進一台正常電腦的大小,讓你能先模擬它,然後再產生畫面。這讓英偉達走向了可程式化GPU,這是個無比巨大的賭注。

彼時,英偉達花了三四年時間研發CUDA,最後卻發現所有產品的成本都不得不上升近一倍,而在當時也並不能給客戶帶來價值,客戶顯然不願意買單。

若要讓市場接受,英偉達只能提高成本,但不提高售價。黃仁勳認為,這是計算架構的事情,必須要讓每一台電腦都能跑才能讓開發者對這種架構有興趣。因此,他繼續堅持,並最終打造出了CUDA。但在那段時間,英偉達的利潤「摧毀性」地下降,股票掉到了1.5 美元,並持續低迷了大約5 年,直到橡樹嶺國家實驗室選擇了英偉達的GPU 來建造公用超級電腦。

接著,全世界的研究人員開始採用CUDA 這項技術,一項接著一項的應用,一個接著一個的科學領域,從分子動力學、計算物理學、天體物理學、粒子物理學、高能物理學……這些不同的科學領域開始採用CUDA。兩年前,諾貝爾物理學獎和化學獎得主,也都是因為有CUDA 的幫助才得以完成自己的研究。

當然,CUDA 也為英偉達的遊戲提供了動力,因為虛擬世界里和現實世界的流體力學是一樣的,像是粒子物理學的爆炸、建築物的崩塌效果,和英偉達在科學運算中觀察到的是一樣的,都是基於同樣的物理法則。

然而,CUDA 發布後的前六年裡,英偉達並未「全力投入」AI,直到AlexNet 神經網絡的出現。

在即將到來的GTC 大會上,黃仁勳邀請了OpenAI 聯創兼首席科學家Ilya Sutskever,而Sutskever 見證了英偉達這段在人工智能領域崛起的故事。

Sutskever 與Alex Krizhevsky 及其博士生導師Geoffrey Hinton 一起創建了AlexNet,這是計算機視覺領域開創性的神經網絡,在2012 年10 月贏得了ImageNet 競賽。獲獎論文表明該模型實現了前所未有的圖像識別精度,直接導致了此後十年里人工智能的主要成功故事——從Google Photos、Google Translate 和Uber 到Alexa 和AlphaFold 的一切。

根據Hinton 的說法,如果沒有英偉達,AlexNet 就不會出現。得益於數千個計算核心支持的並行處理能力,英偉達的GPU 被證明是運行深度學習算法的完美選擇。 Hinton 甚至在一次演講上告訴在場的近千名研究人員都應該購買GPU,因為GPU 將成為機器學習的未來。

在2016 年接受福布斯採訪時,黃仁勳說自己一直都知道英偉達圖形芯片的潛力不止於為最新的視頻遊戲提供動力,但他沒想到會轉向深度學習。

事實上,英偉達的深度神經網絡GPU 的成功是「一個奇怪的幸運巧合」,一位名叫Sara Hooker 的作者在2020 年發表的文章「硬件彩票」探討了各種硬件工具成功和失敗的原因。

她說,英偉達的成功就像「中了彩票」,這在很大程度上取決於「硬件方面的進展與建模方面的進展之間的正確對齊時刻」。這種變化幾乎是瞬間發生的。 「一夜之間,需要13000 個CPU 的工作兩個GPU 就解決了」她說。 「這就是它的戲劇性。」

然而,英偉達並不同意這種說法,並表示,從2000 年代中期開始英偉達就意識到GPU 加速神經網絡的潛力,即使他們不知道人工智能將成為最重要的市場。

在AlexNet 誕生的幾年後,英偉達的客戶開始購買大量GPU 用於深度學習,當時,Rob Fergus(現任DeepMind 研究科學家)甚至告訴英偉達應用深度學習研究副總裁Bryan Catanzaro,「有多少機器學習研究人員花時間為GPU 編寫內核,這太瘋狂了——你真的應該研究一下」。

黃仁勳逐漸意識到AI 是這家公司的未來,英偉達隨即將把一切賭注押在AI 身上。

於是,在2014 年的GTC 主題演講中,人工智能成為焦點,黃仁勳表示,機器學習是「當今高性能計算領域最激動人心的應用之一」。 「其中一個已經取得令人興奮的突破、巨大的突破、神奇的突破的領域是一個叫做深度神經網絡的領域。」黃仁勳在會上說道。

此後,英偉達加快佈局AI 技術,再也不只是一家GPU 計算公司,逐漸建立了一個強大的生態系統,包括芯片、相關硬件以及一整套針對其芯片和系統進行優化的軟件和開發系統。這些最好的硬件和軟件組合平台,可以最有效地生成AI。

可以說,GPU + CUDA 改變了AI 的遊戲規則。中信證券分析師許英博在一檔播客節目中評價道:英偉達一直在做一件非常聰明的事情,就是軟硬一體。在GPU 硬件半導體的基礎上,它衍生出來了基於通用計算要用的CUDA。這促成了英偉達拿到了軟件和硬件的雙重規模效應。

在硬件端,因為它是圖形和計算的統一架構,它的通用性保證了它有規模性,而規模性攤薄了它的研發成本,所以硬件上本身通過規模性可以拿到一個比較優勢的研發成本。

在軟件端,因為它有龐大的開發者的生態,而這些寶貴的軟件開發人員,即便是這些軟件開發人員換了一個公司,但他可能還是在繼續用CUDA 的軟件。

主要參考文獻:

1)《ChatGPT 火了,英偉達笑了》——中國電子報

2)Nvidia: The GPU Company (1993-2006)

3)Nvidia: The Machine Learning Company (2006-2022)

4)NVIDIA CEO Jensen Huang – AI Keynote Session at MSOE

5)Jensen Huang Q&A: Why Moore』s Law is dead, but the metaverse will still happen

6)How Nvidia dominated AI—and plans to keep it that way as generative AI explodes

7)中信證券許英博:從英偉達看國產GPU 的挑戰與前景- 小宇宙- 創業內幕