原文:《下一輪由LSD驅動的DeFi Summer中,Aura Finance能否成為黑馬? 》

本文介紹Aura Finance的基本情況,為什麼它能夠在LSD驅動的DeFi Summer中成為一匹黑馬。

LSD,全稱Liquid Staking Derivatives,即流動性質押衍生品。也是筆者之前通過數篇文章著重分析的賽道。

LSD協議是伴隨著ETH2.0升級成長起來的DeFi衍生品賽道,隨著Lido的TVL超越MakerDAO躍居DeFi榜首,RocketPool、Stakewise等產品的資產規模也不斷擴張,儼然LSD已經成為一個蓬勃發展的賽道,方興未艾。

尤其以太坊上海昇級臨近,LSD賽道火熱,可以說是今年2023年的一個主旋律。

隨著美國SEC對Kraken平台的處罰,為中心化質押業務敲響了警鐘。並且市場也在不斷捧高SSV這種,能夠幫助質押協議更加去中心化的技術。

長久看來,無論是從監管層面還是生態系統性安全的考慮,以太坊質押都將走向更加去中心化的道路。

那麼第一個問題就來了,去中心化協議上需要充足的流動性來保證stETH這類流行性衍生品的兌付能力。

其中筆者認為潛力最大的項目是Aura Finance,它是由0x Maki 創建的基於Balancer 生態的收益治理平台。

用戶通過持有BAL(Balancer)和AURA(Aura Financ),為Balancer 上的LP 和BAL 質押者提供最大程度的收益激勵。

不過,相比其他LSD 協議,Aura Finance 關注度並沒有那麼高,很有可能是上海昇級LSD賽道最大潛力股。 (相關閱讀:《項目研報丨Aura Finance:Balancer生態收益聚合器和元治理平台》)

1、為什麼AURA能夠影響池子的流動性?

首先Aura Finance之於Balancer,就極其類似於Convex之於Curve。因此要來解釋為什麼Aura 能夠影響協議的流動性,我們就用大家更為熟悉的Convex和Curve來解釋,並最後替換一下主體即可。

在Curve 設計的機制中,持有者只有憑藉將CRV 在鎖定後獲得的veCRV,才能夠捕獲Curve的價值、發揮代幣的功能並行使治理權力。

這種治理權利可以在每週決定每一個池子排放CRV獎勵的權重,APY 更高的池子,自然會吸引到更多的LP 資金前來獲取收益,更多的LP資金也就意味著個更好的深度,滑點更低的兌換。

所以本質上,veCRV 就代表了對Curve 的控制權。

我們可以看到Lido的stETH在Curve上的交易對ETH-stETH的TVL為17億美金,日交易量450萬美元。

如此龐大的TVL為stETH提供了充沛的流動性,保證了它的兌付能力,用戶就可以放心拿著stETH做各種事情了。

因此我們能夠看出veCRV的投票權帶來特定池子的高收益,進而帶來的充沛流動性的重要性。

那麼現在就來到Convex了,在Convex 中用戶通過質押CRV 1:1的持有cvxCRV,即可獲得更高的收益,即Curve 平台費用收入+3Crv 獎勵,以及CVX 獎勵,但卻損失了直接持有veCRV的投票治理權力。

也就是說用戶通過讓渡自己CRV 的潛在投票權,換取了比正常在Curve 質押更高的一站式收益(增加了CVX的獎勵)。

CVX 是Convex 的原生代幣,最大供應量為1億枚,持有CVX 便相當於擁有了對Convex 的控制權——CVX 作為Convex 平台的治理代幣,通過鎖定CVX 便可以讓LP 對Convex 的veCRV 治理決策進行投票。

一言以蔽之,控制了CVX,就是控制了Convex,而控制了Convex,就等同於控制了Curve。

那麼接下來顯而易見的事情就發生了,如果項目方要獲得充足的流動性,那麼他就可以去購買足夠的Convex或者去賄賂Convex的持有者。

最終將治理決策權放在自己的手裡,將高收益分配到自己的池子裡去,吸引大量追求高收益的LP入駐,從而增加流動性。

現在我們把Aura Finance當成Convex,將Balancer當成Curve,就可以大致理解為什麼Aura Finance能夠在流動性的選擇上發揮作用了。

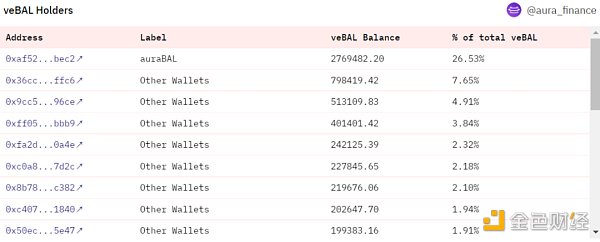

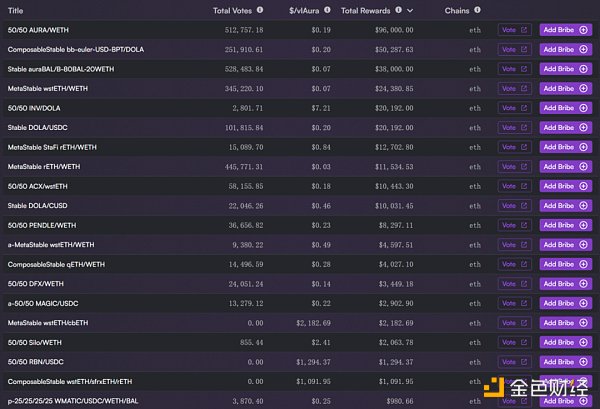

數據顯示,目前veBAL 已鑄造總量約為1044.49 萬,其中Aura 是排名第一的持有者,持有約276.95 萬veBAL,佔比約26.53%。

由此也意味著Aura 平台整體佔據了Balancer 約26.53% 的治理權,賄賂vlAURA 的持有者也成為了項目方們的一個重要選擇。

目前可以在Hidden Hand 平台為BAL 獎勵分配權重的選舉進行賄賂,吸引vlAURA 的持有者投票給對應的池子。

2、為什麼選擇Aura Finance而不是Convex

更高的APY

Aura Finance有不少機制設計來保證相對高的收益。

例如,對於LP來說,Aura 消除了Balancer Gauge 加速池系統(gauge boosting system)的複雜性,為所有Balancer 流動性Gauge 存款提供流暢的使用流程。

Aura 允許LP 通過協議擁有的veBAL 提升高額收益,同時還可以積累額外的AURA 獎勵。

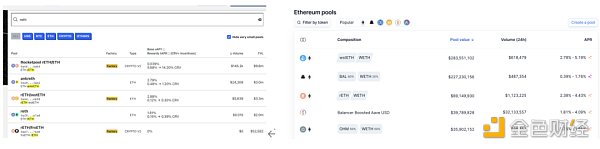

上圖左邊是Curve,右圖是Balancer,下圖是Aura Finance,很明顯能夠看出Aura Finance的rETH-WETH的收益率高達6.75%,相比其他兩個平台的收益將近是兩倍的差距。

更高的資本效率

項目方通過賄賂獲得這種收益和賄賂成本的比值也叫做資本效率,數據顯示,每消耗1 美元就會產生2.35 美元的排放量,Aura Finance 的資本效率比Convex 高出64% ,這樣的結果就會吸引更多的項目方。

更低的Gas費用

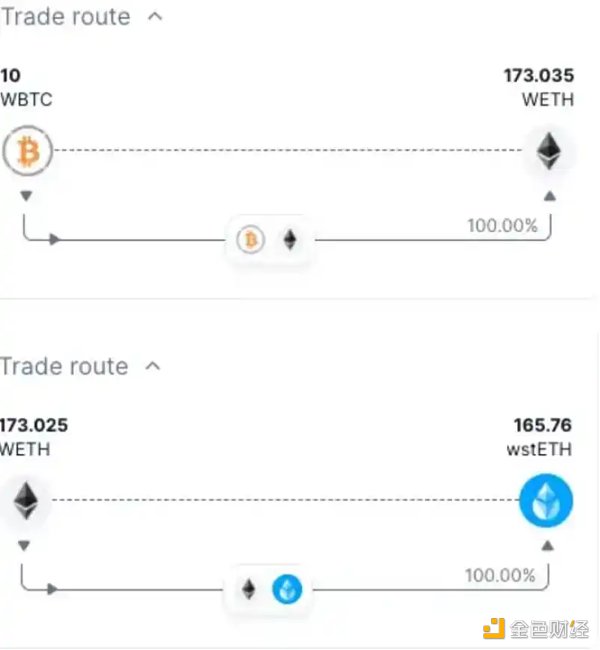

在其他DeFi 協議上進行交易時,token 通常在多個池之間轉移,包括邏輯在內,這是一個高度消耗Gas 的過程,被稱之為多跳交易(multi-hop trading)。

比如,下圖是BTC 和stETH 之間的示例(可以看到其中的Gas 消耗很高)。

在Balancer 上,此類大量消耗Gas 的操作得到了改善,所有的賬戶都在一個環境之下,只有最終數量的token 被轉移到vault 和從vault 轉出。

BTC > stETH,Balancer 消除了對Gas 頻繁消耗邏輯的需求,這種創新被稱為BatchSwap(批量交換)。

Gas費消耗的降低,有利於散戶的進入和高頻交易,是行業發展的必定趨勢。

龐大的合作關係網絡

Aura Finance的創始人是0xMaki,也是Sushiswap曾經傑出的領導者,在Maki接受了Sushiswap之後,組建了核心團隊,並且與DeFi藍籌協議建立了合作關係。

最重要的是創造了與Uniswap不同的發展路線圖,幫助Sushiswap成了當時足以撼動Uniswap的DEX之一。

正是由於Maki的特殊身份,這次創業也極大的發揮了他個人的價值和關係網絡,Aura Finance 已然默默與幾乎所有主流LSD 協議建立了合作關係。

其中包括Lido、Rocketpool、Frax、Swell、Stakewise、Stader、Ankr 和StaFi 等,所有這些協議都將在上海昇級階段開始提供激勵措施。此外,期待更多其他項目(EtherFi、Diva、Swell)的跟進。

Rocketpool 算是第一個意識到AURA 潛力的項目,自3 個月前開始激勵以來,rETH-WETH 的流動性增加了6 倍,導致交易量和費用大幅增加,目前RPL 仍然是Aura Finance 上最大的參與者之一。

正如前面分析Curve和Convex的案例所描述的,對於在Balancer 建池的Rocket Pool而言,只要rETH/WETH池的BAL 獎勵分配權重越高,就會吸引越多的人在Rocket Pool 質押ETH 獲得rETH,然後到Balancer 提供流動性進行挖礦,使Rocket Pool 在LSD 賽道的市佔率上升。

同時,池子的流動性越高,rETH 的脫錨風險也就越小。

3、LSD驅動的DeFi Summer正在進行中

對於新的LSD協議來說,尚未開墾的經濟模型是他們的最大優勢,直接以代幣激勵的方式挖礦吸引資金流入,對老牌協議發起一場類似“吸血鬼攻擊”,說不定來一場LSD 挖礦Summer呢?

Aura Finance背靠Balancer 的流動性支持,或許也能成為一匹黑馬。

RPL 的做法為基本的LSD 增長給出了範例:支付投票獎勵——增加流動性和TVL——集成以建立安全和差異化的產品。從結果上看,其他合作的協議效仿並開始搶奪投票權只是時間問題。

OlympusDAO 購買了20 萬美元,並將在未來4 個月內再次購入80 萬美元,最近還在Aura 中存入了價值約7000 萬美元的BPT。此外,他們還賣出了CVX 頭寸用來買入AURA。

Frax Finance 也正在尋求積累AURA,正如其founder Sam 所暗示的那樣,Frax 正在討論針對增強型FRAX 池的試點投票激勵計劃。

Synapse Protocol 也提議將SYN 流動性遷移至Balancer,並開始在Aura 上提供投票激勵。每輪大約10 萬美元的投票獎勵,這將使vlAURA 收入增加約30% 。

Redacted cartel 將在上海昇級後推出其LSD 支持的穩定DINERO,且很可能通過其vlAURA 持有來激勵流動性。

Stargate Finance 是Aura 的主要利益相關者,最近也提供了21 萬美元的激勵措施,也是其迄今為止投入Aura 的最大一筆激勵資金。

Aave 的激勵計劃近期也提上了日程,將在未來幾天推動鎖定veBAL 的提案,也可以通過Aura 激勵GHO 流動性。

Alchemixfi 已將其ALCX 的流動性轉移至Balancer,並將通過其TOKE 持有的資金購入AURA,未來的Alchemix 資產可能會被整合,並且關於提供投票激勵的討論已經在進行中。

談及Arbitrum,一旦可以進行跨鏈,可能會看到很多Arbitrum 項目進入其Aura 生態。比如,當MAGIC、JONES、GMX、GNS、DOPEX、VSTA 等都開始與LSD 一起激勵vlAURA 投票時會發生什麼?

與Aura 的合作還在繼續,後續新的合作夥伴包括Ribbon、Liquity、Pendle、Gearbox、Euler 等。

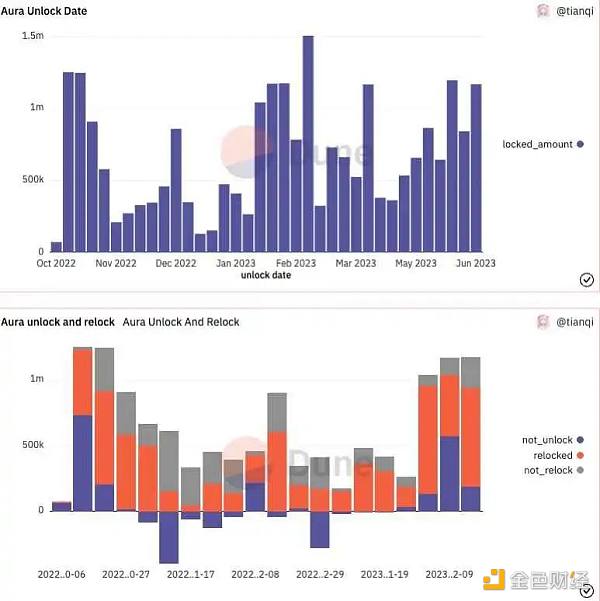

最近的解鎖的vlAURA 的70-80% 都進行了再次鎖定,幾乎沒有賣出。像Gnosis、Badger 和Messi 這樣的大戶都是長期持有的,他們每幾週都會不斷累積鎖定AURA。

Nansen smart money 通過在過去一個月內的積累,token 數量漲了5 倍。 Arca也在過去一個月內大量買入:

4、總結

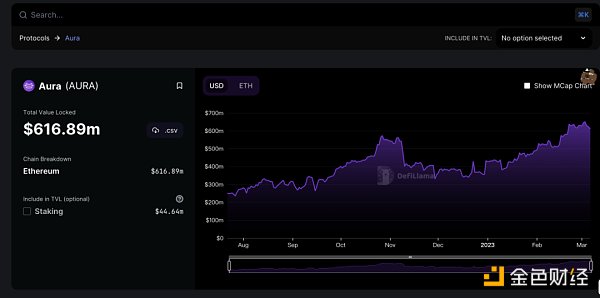

根據DefiLlama 的數據,當前Aura 的TVL 為6.17 億。

Aura 作為Balancer 生態的龍頭,和Balancer 的發展是相輔相成的,目前包含大量LSD 協議在內的項目方湧入Aura。

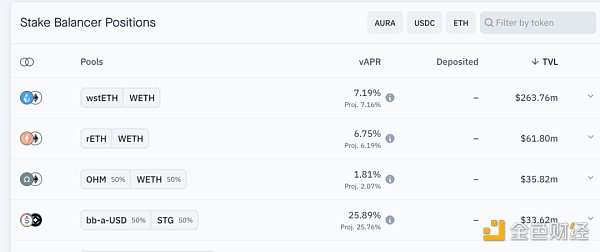

目前Balancer 流動性最大的前三個池子分別為wstETH/WETH、BAL/WETH、rETH/WETH,第二名是與veBAL 相關,另外兩個池均為LSD 相關(Lido 和Rocket Pool)。

本質原因在於其資本效率優於傳統的流動性獎勵模式,也優於同賽道的Convex。