作者:7 O’Clock Capital

引言

2023 年初BTC 重新啟航,市場開始甦醒,各個板塊輪番上漲,其中以太坊上海昇級作為今年敘事主線,熱度依舊持續著。 AI 人工智能的應用由於處在萌芽階段,在短期的概念炒作結束後逐漸回落。如今BTC 也在突破25000 美金之後開始回調盤整,在經歷了各個板塊在炒作過後大家開始將目光逐漸投向即將到來的DASH 以及LTC 的減半行情上,因為每次的減半/ 產都會打破供需平衡,再加上市場的炒作,必然會有大幅度的行情波動。

縱觀減半/ 產歷史行情,關注度最高的就是比特幣,雖然還有其他PoW Token,但基本上都跟隨BTC 走勢,不會走出獨立行情。 7 O’Clock Capital 梳理了2023-2024 即將減半/ 產的八大Token,供礦工和投資者們參考。

目錄

-

減半/ 產為何帶來價格上漲

-

減半/ 產時間線以及前後的行情變化

-

總結

一、減半/ 產為何帶來價格上漲

減半/ 產是經濟模型中的一個巧妙設計,主要是為了避免通脹問題,通過控制供給使得價格更加有利於上漲。因為單從供給的角度來看,減半/ 產會打破產出的動態平衡,當供給量減半,同時需求量又增長,市場整體會看漲,因此,減半被看作是市場情緒的正向促進。但僅僅因為供給的改變而帶來的價格上漲是表面現象,其背後還有以下兩點原因。

-

減半/ 產會給市場帶來至少1 倍的預期,即開始前的炒作,必然會帶動市場情緒,散戶進入,價格上漲。

-

減半對於礦工、礦池、礦機廠商來說至關重要,因為減半都發生於POW 的Token,意味著挖礦獎勵數量減少,挖礦成本大幅度提高,理論上會帶動價格的上漲,但同時這也會帶來直接的負面影響,如果收益降低,部分礦工會離場或轉而挖其他主流Token。

綜上可以得出,大家普遍都會認為在減半前上漲是一次比較明確的盛宴。

二、減半/ 減產時間線以及前後的行情變化

減半必然會帶來行情的波動,但更值得我們分析的是減半Token 背後的核心群體,這樣才能在多個選擇裡集中資金去埋伏更有潛力的項目,下文將通過這種方式來進行排序分析往年的行情變化,並從中提煉可供參考的規律

-

BTC——礦工、機構/ 資本、OG;

-

LTC——礦工、機構/ 資本、OG,但總體核心群體力量要次於BTC;

-

BCH、BSV——礦工、游資;

-

ZEC、ZEN、DASH、ETC——匿名交易人群(市值排名靠後,逐漸被市場淘汰)。

對於減半Token,我們除了要分析核心用戶群體,還要關注其敘事性,價格的上漲主要還是依靠大資金的入場以及高確定性的交易,如果項目沒有好的敘事,即便是有上漲的行情出現,用戶是很難判斷入場以及離場的預期時間。通過以下的數據分析,我們可以提前進行資金埋伏。

(一)減半/ 減產倒計時

(二)減半/ 減產對價格的影響

1、BTC 減半行情

小結

(1)比特幣的減半週期,表現為每大約4 年,比特幣產量減少一半,減半的間隔是根據每增加210000 個區塊高度,區塊獎勵會減少一半。

(2)歷史上,比特幣已經經歷了3 次區塊獎勵減半,(因AIcoin 展示的K 線為2017 年之後,以下通過文字敘述行情變化)

-

2012 年11 月,比特幣區塊獎勵第一次減半,一年後比特幣價格突破1000 美元,創下歷史新高;

-

2016 年7 月,比特幣區塊獎勵第二次減半,此後一年(2017 年)比特幣價格一路上揚,最終突破近2 萬美元;

-

2020 年5 月,比特幣第三次減半,牛市期間漲幅達到歷史最高點。

-

通過減半之後的數據分析,可以得出牛市的初期至牛市最高點的漲幅倍數越來越小,資金體量越來越大,牛市的推動需要更多的資金入場,也由之前的散戶行情轉變為機構行情,因此散戶獲利越來越難。

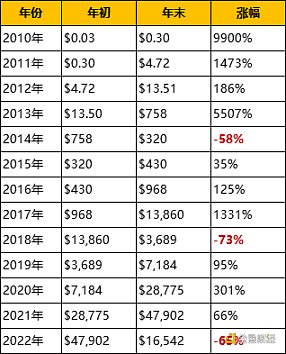

(3)根據牛市初期的價格分析,下一波的牛市初期是上一個熊市低點的兩倍多,因此可以大致預測下一波的牛市初期價格不會低於$30,000,最高不會低於$120,000,因此目前$16000 的價格是比較合理且較低的價格,可以考慮分批建倉。

(4)通過過往數據收集分析可知,2014 年、2018 年、2022 年都是開啟熊市的年份,持續下跌;2016 年、2020 年、2024 年都是比特幣減半的年份,標誌著牛市的開端;2017 年、2021 年、2025 年整年都是牛市期間,價格將會再度創新高。

(5)以下為2010-2022 年以來BTC 的年初和年末價格對比,根據過去12 年BTC 的價格表現,4 年一次行情節點,接下來可能會逐漸開始上漲行情。

2、LTC 減半行情

小結

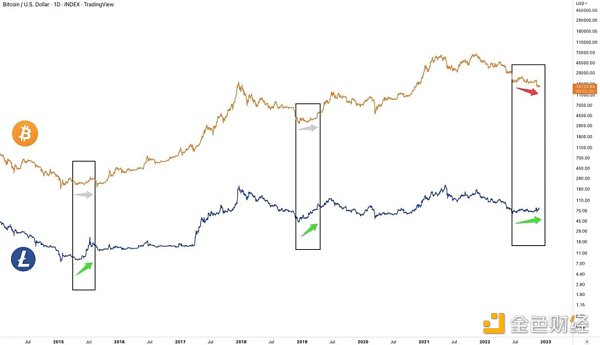

(1)LTC 自2011 年10 月推出以來,已經經歷了兩次減半。以上圖表可以得出,LTC 在15 年的行情是提前3 個月啟動,19 年是提前6 個月啟動,表明減半的炒作預期會在減半的3-6 個月。 LTC 的減半機會和BTC 的減半機會不一樣,BTC 的三次減半之後必然是開啟牛市行情,而LTC 的減半只有開始之前的炒作預期,減半開啟前近2 個月行情就已結束。

(2)從K 線圖可知:LTC 圍繞55-60 左右的價格近半年時間,底部構造比較充足,是最佳的買入點,現在回頭看隨著市場的炒作以及2023 年年初的行情,已經翻了快1 倍,相比上一次減半,LTC 直接從2018 年12 月的$22 上漲到2019 年6 月$146U,上漲了6 倍以上,預計2023 年6 月份行情結束前,還有2-3 倍的空間。

(3)根據LTC 和BTC 的走勢對比,可以預判LTC 到2023 年6 月15 日左右到波段的高點,距離減半約40 天:

-

2013 年,LTC 在11 月28 日達到頂點$53.15,BTC 是在12 月4 日達到頂點$1,156.12;2015 年,LTC 和BTC 都在2014 年1 月14 日達到最低點,其中LTC 是$1.11,BTC 是$171.51。 LTC 的頂點和低點中間隔了408 天,2015 年7 月10 日LTC 達到短期波段的高點,與之前1 月14 日的低點中間隔了177 天,此時距離8 月26 日減半還有47 天。而此時BTC 行情還在底部震盪,沒有迎來上漲的行情。

-

2017 年12 月19 日,LTC 達到頂點$375.29,BTC 是在12 月17 日達到頂點$20,089;2018 年12 月7 日,LTC 達到最低點$23,BTC 是在12 月15 日到達最低點$3,191。 LTC 的頂點和底部中間隔了353 天,到2019 年6 月22 日,LTC 達到短期波段的高點,與之前12 月7 日的低點間隔了197 天,此時距離第二次減半還有44 天。

-

2021 年5 月10 日,LTC 達到頂點$413,BTC 是在11 月9 日,達到頂點$67,549;2022 年6 月14 日,LTC 達到最低點$40,BTC 是在11 月21 日達到最低點$15,476,LTC 的頂點和底部中間隔了400 天。

由此得出

2015 年,頂點和低點中間隔了408 天,到短期波段的高點間隔了177 天,距離減半47 天。

2019 年,頂點和低點中間隔了353,到短期波段的高點間隔了197,距離減半44。

2023 年,頂點和低點中間隔約400 天,預計到2023 年6 月15 日左右到波段的高點,距離減半約40 天。

(4)下圖可以看到,其實每次熊市中,LTC 的表現都優於BTC,爆發啟動後會有一個不錯的表現,這個表現主要來自Fomo 情緒。 LTC 屬於高度控盤項目,而高度控盤的巨鯨到一定階段是要獲利離場的,再加上LTC 會比較依賴整體市場回暖,Fomo 情緒才能順利帶動起來,因此見好就收,做好止損。

3、BCH 和BSV 減半行情

小結

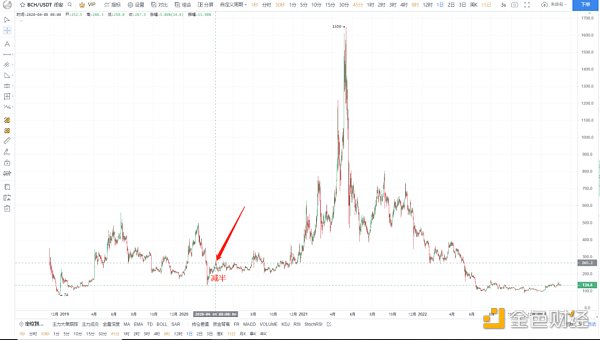

(1)2020 年4 月8 日和4 月10 日,BCH 和BSV 完成迄今為止的首次減產,區塊獎勵從12.5 個BCH 變成6.25 個BCH。

(2)BSV 和BCH 比較相似,都是提前2 個月就結束了減半行情。

(3)BCH 和BSV 只有一次減半歷史,目前還沒有好的規律可參照,但是作為分叉Token,沒有完善的生態以及需求,未來的上漲空間不會很大,並且過去幾年,市值排名前10 的Token,已經淘汰了BCH、BSV,炒作預期相對較低。

4、ZEC 減半行情

小結

(1)2020 年初至減半期間,ZEC 最高漲幅達到了501.17%,在隱私Token 中,整體漲幅較優,但是近減半的3 個月來看,ZEC 下跌了39.47%,同時在近一周和近24 小時,ZEC 也只是跟隨大盤,並未走出自己的獨立行情,總之減半後,ZEC 價格並未有明顯的上漲趨勢,直到半年後,也就是2021 年的5 月牛市期間達到最高點$371。

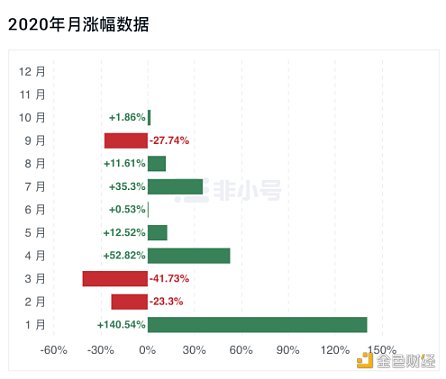

(2)從下圖來看ZEC 的大部分漲幅都集中在1 月份,即減半概念板塊大熱的時候,其中4 月份雖然也有較高的漲幅,但主要是3·12 大跌帶來的觸底反彈。此外,ZEC 在同年的8 月份也就是DeFi 夏天達到減半前新高也是受到行情的積極影響。

(3)ZEC 未來能否有新的突破要看他是否可以成功接入DeFi 生態,並開發相應的應用,這樣在下一波牛市,ZEC 自身的價值以及在隱私領域中的地位都可以得到提升。目前市場的主要趨勢是DeFi、Web3、元宇宙等賽道,匿名Token 近兩年的總市值排名開始滑落,三大匿名Token 的市值排名除了門羅,其他兩個已經在50 名以外,雖然隱私在未來是剛需,但是有可能作為功能去賦能公鏈,目前分析來看2-3 年,隱私板塊很難再迎來爆發。

5、ZEN 減半行情

小結

(1)以上數據可以看出,ZEN 的減半月表現較差,減半前5 個月的價格漲幅波動並沒有很大,減半後伴隨BTC 的上漲行情也開始上漲,在2021 年5 月8 日,達到新高$169,距離減半完成時間間隔近半年時間,直到目前再沒有突破新高。

(2)ZEN 的行情伴隨BTC 的趨勢,沒有走出自己的獨立行情,目前也是減半Token 中市值排名最低的項目,雖然ZEN 的金主灰度也有ZEN 信託,並且整個生態也有許多傳統合作夥伴,但是就減半行情分析來看,機會不大,未來隨著Web3 的發展,可能會有繼續的發展,有待觀察。

6、DASH 減產行情

小結

(1)DASH 是一年一減產,減產幅度是7.14%,第一次減產前5 個月內出現最高點,漲幅達到232.06%,走勢與當時BTC 的行情波動一致,並沒有走出獨立行情,從最高點之後,就開始波動下跌。

(2)第二次減產是在22 年3 月23 日,從高點$138 到最低點$45(5 月12 日),下跌近3 倍,距離21 年的高點$478 已經下跌超過十倍,減產前2 週,DASH 的價格到達18 年和19 年的底部,減產後開始下跌。 2022 年11 月9 日,DASH 跌到底部$30,到12 月13 日最高衝到$50,一個月的時間接近翻倍。 2023 年初隨著BTC 的上漲,DASH 最高突破$77.9,目前回調在71 美金左右,如果BTC 沒有大跌,大概會繼續上漲。

(3)從2022 年的橫盤期間看,DASH 的吸籌成本在$38~$50 附近,目前已經漲了35% 左右,看好的用戶可以分批囤入,預期還有2 倍左右的收益。

7、ETC 減產行情

小結

(1)目前,ETC 已經完成了3 次減產,每次的減產幅度是20%,第一次減產,是在2017 年11 月3 日底部開始上漲,12 月20 日達到最高點;第二次減產之前,加密資產市場發生了「3·12」暴跌,ETC 在減產前40 天內由最高$13.2 跌至最低價$3.1,跌幅是-329.97%;第三次減產是在22 年的4 月25 日,從3 月16 日至29 日間,ETC 從$25.6 美元上漲至最高$52.66,漲幅達到105.7%,成為當時為數不多表現亮眼的項目,即將到來的減產顯然是這次上漲的催化劑。總體表現看,ETC 在減產前的30-40 天就有一次波段行情。

(2)無論是共識機制的遷移、承載算力還是減產,都只是ETC 發展過程中的一步,對於ETC 來講並不能完全促使他更好的發展,尤其隨著各大新興公鏈的生態以及實際應用落地,ETC 的發展還有待繼續完善。

三、總結

四年一次減半的看起來比一年一次的減產爆發力能強一些,根據減半時間看,明年正式開啟減半大戲,最先可以埋伏的幣有LTC 和DASH,但是最大利潤空間應該是LTC,雖然DASH 最先開始減產,但是這個幣種減產的比例較低,影響不是特別大,而且現在恰逢熊市要見底這種大環境,LTC 是減半,DASH 是減產,相比之下LTC 炒作預期共識熱度相對更高,上次LTC 減半漲幅約六倍多,如果錯過了去年11 月的炒作,接下來的2 個月就是比較合適的佈局時間。

根據BTC 減半後牛市開啟的規律,可以預測2024 年才是真正的牛市,即:2024 年5 月2 日,同時,2024 年4 月有BCH 和BSV 的減半利好,但是這三個Token 的減半時間距離太近,資金比較難集中炒作,ZEC 和ZEN 也是同樣的情況,而ETC 減半時間沒有競爭對手,還是有一定的想像空間。

減半/ 產實際上無法拯救價格,需要利好消息、並配合整體的行情以及足夠的敘事。