撰文:Insightful,Delphi Digital 研究員

編譯:倩雯

本篇文章是對Delphi Digital 與Naavik Gamefi 2023 年報告的梳理。主要反思Gamefi 行業面臨的困境、取得的進步與未來走勢。

概述

Web3 遊戲這一術語不斷發展,可以被描述為集成了區塊鏈機制和經濟的電子遊戲。在整個炒作週期中,人們更關注玩家收益最大化,而不追求有趣的遊戲體驗和可持續性。

Axle Infinity 經濟上的巨大成功為該領域創下先例,帶來巨大的連鎖效應——幾十個P2E 模式的遊戲對其競相模仿:STEPN、Pegaxy、Townstar、Defi Kingdoms、Crabada 等。這些模式需要不斷有新玩家湧入才能生存。

儘管團隊雄心勃勃,但這種商業模式導致收入被用戶增長的速度所累,而非取決於玩家總數和遊戲中的消費。當大多數玩家提取的價值/ 資源多於他們增加或創造的價值/ 資源時,經濟就會陷入死循環。

如今大多不良行為者和過高的通脹模式已基本從市場上消失,2023 年可謂是迎來「大重設」——P2E 模式在這一時期逐漸消亡,而高質量的建設者將脫穎而出。重點將轉向使用加密貨幣技術的優質遊戲。

投資現狀

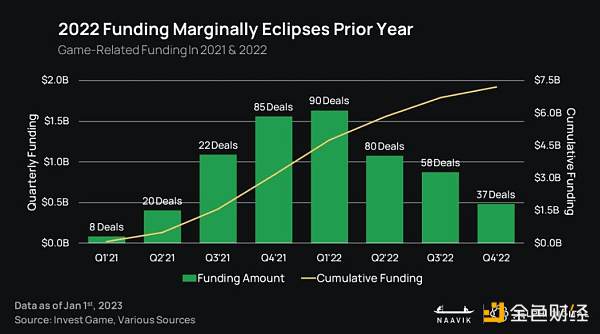

炒作、FOMO 和投機導致人才、機構和散戶投資紛紛湧入。 2022 年第一季度,投資達到頂峰,金額超過37 億美元,50% 的加密貨幣投資都與遊戲有關。

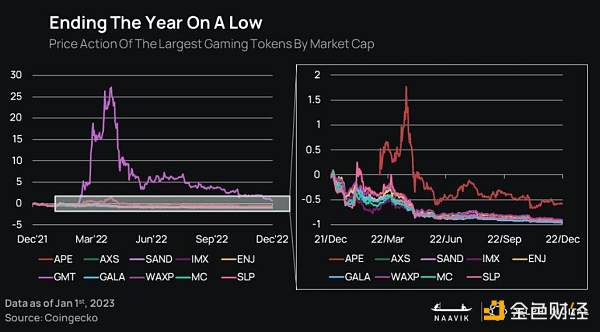

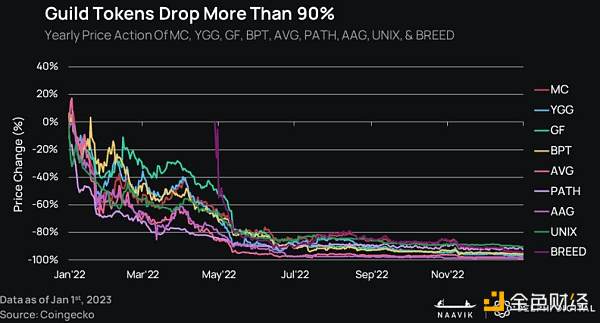

自今年年初以來,市值最大的10 個遊戲代幣平均水平下降97%,部分原因是散戶投資興趣下降。這主要是因為F2P 模式無法維持可持續的經濟,從而喪失活躍玩家群體。

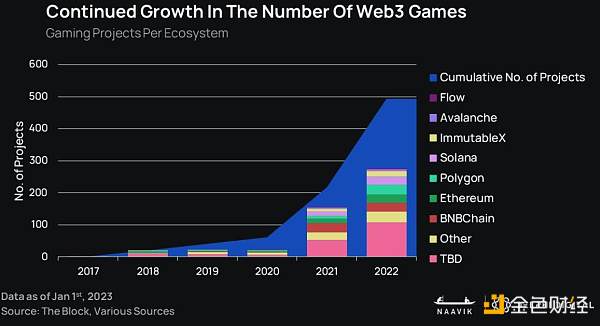

這些體驗不佳的遊戲表現出慘淡的收益,用戶很快就選擇離開。這令人沮喪,但並不奇怪,因為偉大的遊戲需要3 年以上的時間來精心製作。儘管如此,web3 遊戲的數量仍在快速增長。

投資環境縮緊

整體資金環境越來越緊張,獲得資金的門檻越來越高,許多過去可以籌集到資金的項目在不久的將來可能會陷入困境,傳統的整合(consolidation)是健康市場的標誌。

Web3 遊戲現狀

表現良好的項目是那些最符合去年敘述的項目,比如Axie、Sorare、STEPN 和Sandbox/Decentral。

以盈利為主要目的的電子遊戲必然會失敗。由淨收入者組成的遊戲是不可持續的。遊戲經濟必須為那些為生態系統創造巨大價值的人提供獎勵。

開發者應該盡可能使遊戲充滿趣味,鼓勵玩家更願意體驗遊戲,延遲滿足對獲利的需求。

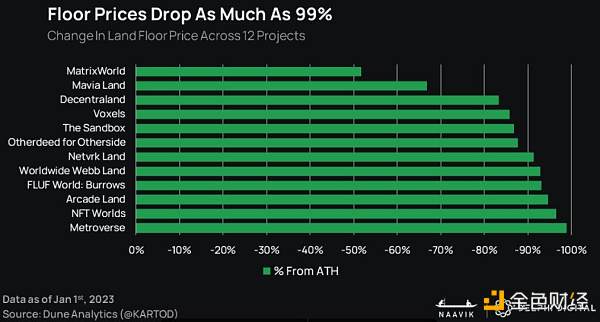

虛擬地產

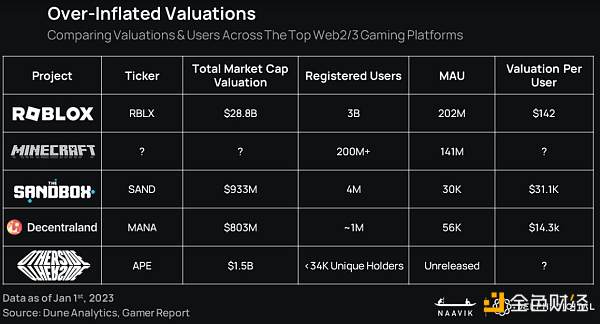

元宇宙大熱催生地產泡沫。與Web2 相比,Web3 世界中地產的市場估值和活躍用戶之間仍然明顯差距。儘管頂級Web3 項目的市場估值下降71%,但其人均估值(以每位用戶算)仍是遊戲Roblox 的200 倍。

土地所有者會影響用戶和創作者之間的關係,他們往往只是為了獲取價值,而不進行創造。

這一領域需要創造者加入,從而吸引新的用戶。許多基於土地的第一代項目若不做出重大調整,將無法成功。基於土地的web3 遊戲可以不局限於UGC(用戶生成內容)。

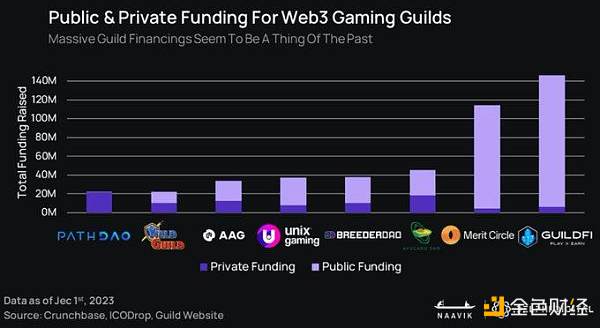

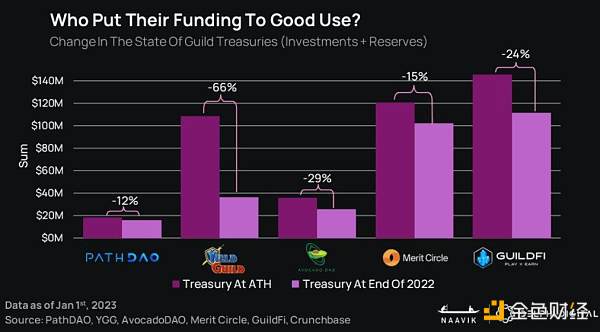

遊戲公會現狀

P2E 的興起催生遊戲公會,希望向玩家提供遊戲經濟活動來實現產業化,從而賺取利潤。但由於代幣價格崩潰,現在許多公會現在都在為生存而調整定位。

由於原生公會代幣價格下跌,P2E 遊戲資產缺乏需求,缺少流動性,許多工會的資金都出現蒸發。

據估,現有大約2.4 萬個web3 公會中,只有1% 在缺乏資金的情況下仍能存活。剩餘的資金需要用來發展價值產品和商業可持續性。用戶的價值認可在於社區規模,這一價值也可以為遊戲構建用戶基礎。

Web3 遊戲基礎設施現狀

多鏈策略被迅速採用,但錢包仍然是web3 世界中的重中之重。多鏈世界帶來了更多的可尋址玩家和更深層次的流動性機會,也使玩家不再受到物流的限制。

出版平台

Web3 遊戲仍發展不足,缺乏恰當的生態系統發布者來支持遊戲製作者和項目。一些公司已籌集大量資金來建立和發展自己的基礎設施。

比如:Animoca 市值為4.7 億美元,Fenix Games 市值為1.5 億美元,Mythical games 市值為2.25 億美元。這些發行商並不局限於服務web3 產品,更希望能夠發揮技術創新,為遊戲的貨幣化和管理提供全棧解決方案。

L1 和L2 現狀

最初的web3 遊戲出現在ETH 上。其他L1 解決方案不斷受挫,如Solana 宕機和Robin Bridge 上6.5 億美元被盜,都證實ETH 是目前web3 遊戲最值得信賴的基礎設施。

因此,現在所有的關注都集中在ETH L2 擴容方案上。一些值得關注的項目包括:

-

ImmutableX:無手續費即可鑄幣、交易,交易快速,吸引了高質量的遊戲,如Gods Unchained、Illuvium 和其他50 個遊戲,還有其餘1000 多個遊戲在測試中。

-

Polygon:通過合作關係不斷建立生態系統,致力於打造Zk-rollup 基礎設施,改善當前單體鏈設計的擴容缺陷,這種不足在推出鏈上游戲Sunflower Land 時體現出來,當時由於交易負載過高,導致其表現不佳。

-

Arbitrum:Treasure DAO 生態系統的所在地

-

Nova:以遊戲和社交為重點的L2,以提高網絡的可擴容性

-

The Beacon_GG:在其一周的開放版本中籌集了68 萬的資金,彰顯用戶對高質量遊戲體驗的天然需求。

隨著市場參與者取得進步,遊戲的競爭將轉移到L2 之間。

L2 的競爭者包括:

-

Solana:通過「Star Atlas」和「Aurory」等作品守住陣地,在努力改善用戶體驗和在web3 中的移動端分發。

-

Avalanche:市值2.9 億美元的「多元宇宙獎勵基金」,以吸引遊戲、defi 和nft 項目。

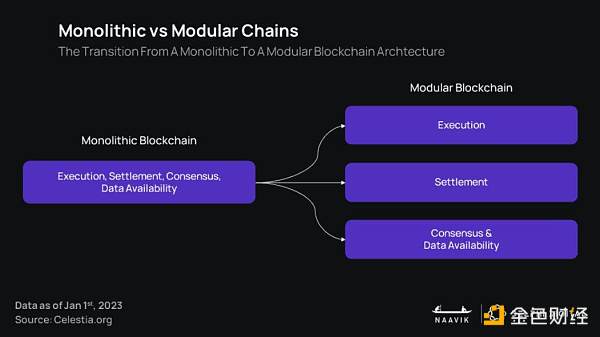

模塊化區塊鏈的興起

模塊化區塊鏈使區塊鏈的核心功能被分離出來,避免了傳統區塊鏈的三難問題,這意味著更低的費用和更好的遊戲體驗。

針對應用程序的特定鏈:Polygon 超級網,Avalanche 子網(DefiKingdoms,Crabada,Shrapnel)

這種靈活性適合於遊戲,使團隊對用戶體驗有更多掌控,而不必從零開始構建。

平台規則和條例

Web3 遊戲的廣泛採用將受到現有行業巨頭的影響,他們目前控制著web2 世界中主要的基礎設施。比如:

-

威樂在Steam 平台上全面禁止使用加密貨幣和NFT。

-

遊戲製造Mojiang 與微軟:禁止在Minecraft 內使用NFT。

-

蘋果:強制要求所有交易必須通過他們的系統,確保他們對所有應用的購買獲得30% 分成,並限制其他Web3 工具

但也有一些平台支持Web3 遊戲,比如Blankos 和GalaGames 的遊戲Grit。

目前的市場合規仍不清晰,因此導致項目在構建計劃時無從下手,對提升創新、招聘員工、投資等都帶來阻力。

2022 年合規方面發生了以下幾件大事件,也許會對決定未來走向:

-

SEC 調查NFT 與$APE 是否能被認定為證券

-

BlockFi 因借貸服務被罰款1 億美元

SEC 將可能繼續大刀闊斧地調查加密領域,尤其關注那些大型、利潤高的公司。

免費鑄幣:這是一種強大的獲客策略,可防止資產被視為證券(另外避免蘋果30% 的費)。

當前消費者市場情緒低迷、預期較低,這種策略能夠幫助NFT 項目上線。

2023 年的預測

-

更多合作:目前空間太小,公司之間不應過度競爭。越來越多的協議正在開放其基礎設施供所有人使用,比如Sequence, HyperPlay。

-

更多遊戲:越來越多的優秀遊戲將入場,比如Ember Sword、Illuvium、Guild Of Guardian 和DigiDaigaku。

-

早期階段過熱:遊戲物品的代幣化會導致管理的複雜,從而導致經濟的脆弱性。與這些尚未開發完全的遊戲進行互動,往往會在遊戲發展和經濟的早期階段造成過熱。

一些潛在的解決方案:

在遊戲的早期階段限制消耗品的轉讓,只有在一段時間後,才可以申領與該賬戶相關的資源。儘早設定目標,保證資產不會無限期地產生投資回報。

限制遊戲中資產的經濟相關性或壽命,可以採用戰鬥通行證系統或季度性經濟重置,這些做法被《暗黑破壞神2》、《流放之路》和《逃離塔爾科夫》、《堡壘之夜》等遊戲採用。

新模式:鏈遊仍處於起步階段,技術執行風險高,技術性強,吸引了大量人才。其獨特的概念在於建立完全存在於鏈上的自主世界,用戶可以永恆存在於這個虛擬世界中。

理論上,如果這些模型能夠運作並持續下去,玩家將會願意在這些世界中投入大量的時間、金錢和精力,一些可以關注的項目有:@darkforest_eth、@0xPARC、@topology_gg、@latticexyz、@matchbox_dao、@influenceth。

PlayFi 和電競貨幣化:PlayFi 模式指的是核心遊戲循環不受資本影響。貨幣化是通過一系列圍繞遊戲的元遊戲進行的,比如賭博、票務、獎金池等。

小結

儘管該領域中黑客事件、欺詐、龐氏騙局層出不窮,代幣也曾自由落體式下跌,但大量人才和資金湧入,也令人歡欣鼓舞。在過去的24 個月裡,有大約120 億美元的資金湧入該領域。

該領域許多的第一代團隊和項目將在未來一年面臨生存威脅。 2023 年可能不是加密貨幣遊戲真正進入主流的一年。上一個炒作週期將在短期內影響消費者的消費慾望。

在分銷限制、監管不確定性和用戶體驗摩擦(如用戶與錢包的互動)等方面,仍然存在巨大的阻力。加密貨幣解鎖了數字產權、二級市場流動性、共享所有權等,為開發者提供了更多的籌資選擇。

製作高質量的產品和體驗需要耐心——但這恰恰是在這樣一個迅猛發展的領域中所缺失的。