文/James Early,BBAE首席投資官;譯/金色財經0x25

矽谷銀行怎麼了

事件的簡單順序是:

1、矽谷銀行的存款從2019 年底的610 億美元增長到2021 年底的1810 億美元,因為其初創客戶籌集到了充足的風險投資資金。

2、這太好了。矽谷銀行無法足夠快地借出這些存款,所以它開始尋找其他用途來處理這筆錢。

3、不幸的是,其中很大一部分“其他東西”碰巧是期限很長(即期限超過10 年)的抵押貸款支持證券(MBS)。矽谷銀行將56% 的資產投入固定利率證券,這一比例遠高於大多數銀行。

4、無論是完全有意還是半有意,矽谷銀行都在押注利率不會上升。

5、隨著利率上升——例如,一年期國債的收益率從0.05% 左右(2021 年5 月31 日)上升到如今的5% 以上——這些MBS 的價值暴跌。

6、穆迪下調矽谷銀行評級。

7、人們擔心矽谷銀行。 Peter Thiel 和其他風險投資公司建議投資組合公司撤資。隨著融資放緩,科創公司賬戶持有人已經在2022 年提取存款,因此說服他們提取更多存款並不難。

8、為了提供這筆錢,矽谷銀行不得不以低價出售已經貶值的資產。

9、(矽谷銀行還告訴人們“我們還ok”,而他們卻非常不ok,這可能會加劇恐慌。)

10、擁有2090 億美元資產的矽谷銀行成為美國有史以來倒閉的第二大銀行。 FDIC 保險承保250,000 美元的存款,但由於矽谷銀行是一家商業銀行,因此承保的存款不到3%。

11、順便說一下,由於其他美國銀行有6200 億美元的未實現虧損,人們擔心其他小型、單一的銀行也有類似的命運,銀行股整體下跌。

所以矽谷銀行的故事實際上是一個關於利率的故事。鮑威爾實際上並沒有殺死銀行,至少是意圖上。事實上,他提高利率是正確的——矽谷銀行只是讓自己陷入困境。正如Matt Levine所說,矽谷銀行的資產和客戶都對利率上升非常敏感。

在這個利率上升的時代,你的投資組合可能比你想像的更容易暴露在風險中,所以現在是談論利率的好時機——利率是如何設定的,以及它們如何影響資產價格.

美聯儲如何以及為何調整利率?

利率是貨幣的“價格”。對於借錢的個人、公司或政府來說,這是一個直接價格。對於籌集股權的公司來說,這是一個間接價格,包含在預期回報中。

就像油門踏板和剎車踏板一樣,美聯儲等中央銀行通過降低和提高利率來刺激或減緩經濟。

美聯儲調整利率的最簡單方式是在公開市場上買賣美國政府債券。正如矽谷銀行發現的那樣,債券支付固定費用,因此如果一位大投資者(例如,綽號“JPow”的投資者)抬高債券價格,這些固定費用現在等同於較低的收益率,反之亦然。

從技術上講,JPow 的交易會影響美聯儲購買的任何政府債券的利率,但美國國債(如果在一年或更短時間內到期的票據,雖然我不知道為什麼他們不能把它們都稱為債券)是世界基準無風險利率,因此它們影響利率環境的方式是改變威斯康星州市政債券收益率的方式。

新聞中更多的是聯邦基金利率,它似乎越來越多地被標為“美聯儲基金利率”。

美聯儲影響聯邦基金利率,但實際上並不設定聯邦基金利率;這是成員銀行之間的隔夜貸款利率,以幫助補充餘額以滿足最低準備金存款門檻。

與美國國債相比,聯邦基金利率與更廣泛經濟的聯繫甚至更小,但美聯儲假設銀行將把它作為自己放貸的底線。

利率如何影響股票價格?

從理論上講,較高的利率會降低未來預期現金流量的現值,反之亦然。這種影響對於那些主要現金流量預計會在很長一段時間內出現的公司來說更為明顯,就像許多矽谷銀行的客戶一樣。

人們可能會爭論,是為派對結束而悲傷,還是為派對持續了這麼久而高興更合適:多年的低利率在很大程度上創造了矽谷銀行的客戶,並讓資助他們的投資者變得富有(也推動了科技股和生物科技股的股價上漲)。

為什麼科技股(和矽谷銀行客戶)受到傷害

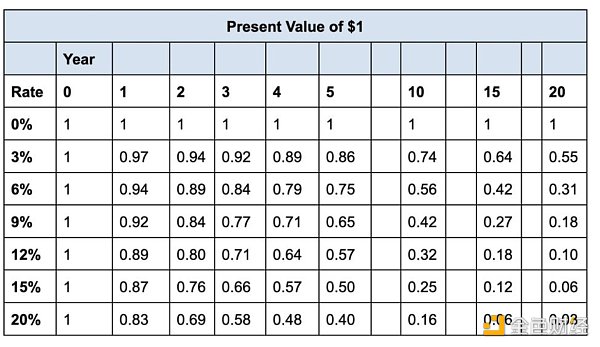

大資金——至少是傳統上由股票價格決定的——對公司的估值是其未來現金流的現值。但如下表所示,隨著時間的延長和貼現率的提高,這些價值會急劇下降。

未盈利的早期公司的主要現金流,可能包括矽谷銀行的許多客戶,但也包括生物技術和加密貨幣公司,一直被預期到很遠的未來。現在他們有更高的折扣率。

時間和高利率是分散現金流的大敵。

看一下最右邊的列。一家公司預計在20 年內賺取的1 美元在今天以3% 的貼現率價值55 美分,但如果貼現率上升到20%,則僅值3 美分——幾乎降低了95%。

這張無聊的圖表以及下圖不僅講述了生物技術的興衰,不僅講述了科技股的興衰,而且在某種程度上還講述了矽谷銀行的興衰。

利率飆升並帶來後果。聖路易斯聯儲

會有更多銀行倒閉嗎?

未來很難知道。銀行倒閉就像房間裡的幽靈,如果你足夠害怕它們就會出現——如果每個人都認為它們會發生,它們就會發生,如果沒有,它們就不會發生。這是經濟學社會科學的“社會”部分。

更廣泛的教訓是,我們已經習慣了13 年的整個“增長”生態系統——風險投資公司、生物技術公司、初創公司、無利可圖的科技公司、加密公司、向所有這些公司提供貸款的銀行——是其基礎因利率變化而動搖。

那些現在不了解利率的人很快就會了解。