撰文:Juan Gadea

翻譯:John,ECN

校對:Stephanie,ECN

備受期待的上海昇級即將到來,它於3 月14 日在Goerli 測試網上進行測試,並預計在四月的第二個星期上線主網。上海昇級是以太坊生態的一個主要地標,第一次允許人們從質押合約中進行提款。

這次升級使得質押行業第一次有機會進行徹底調整。直到今天,市場參與者都因延遲的獎勵機製而面臨在不同質押產品間進行高效轉換的難題。提款提供了在產品間自由切換的自由,也因此使得用戶可以暫停一下驗證,嘗試新的服務,或找到足夠的信心去自己運行一個節點。提款所減少的摩擦將驅動以太坊質押市場進行下一步轉型。

普遍的共識是,提款會極大地降低與以太坊質押有關的風險,使其能成為對更多機構和投資者而言更可行的選擇。直到現在,無法提款已經妨礙了人們對世界上最有價值的資產之一( 價值約為290 億美元) 的全球庫存的訪問。很快,質押獎勵將可以通過各種行動,包括捐贈和資助公共物品,而可以一直被訪問和流動。開啟提款功能同樣是以太坊微觀經濟演化的重要一步,對於居家驗證者而言,提款帶來了急需的現金流,以為他們的運行提供資金(還可能做更多事情)。

在這個背景下,下面我們將介紹一系列在走向上海昇級時關注的關鍵指標,為什麼它們是相關的,以及在上海昇級前後可能如何改變。解鎖以太坊的流通價值流很有可能成為一種推動網絡成長和全球採用的主要催化劑,正如Dune 所說,數據必須流動……在這裡,也是時候讓ETH 流動起來了。

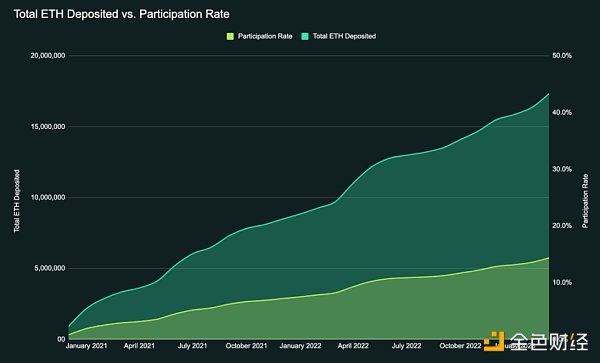

參與率

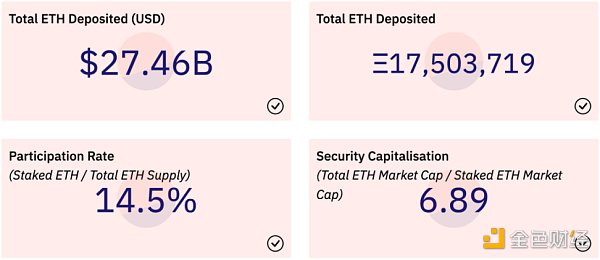

自信標鏈在2020 年上線至今,已經有超過1750 萬個ETH 質押在其上,每個月以13.4% 的速率穩定增長(現在大約有54.6 萬個驗證者為信標鏈提供安全性),而目前流通的ETH 數量約為1.205 億,網絡參與率保持在14.5% ,但是自從合併(The Merge) 之後,每月存款增長率已經降低到平均4% ,表明運行驗證者節點的熱情有所減退。

來源: Etherscan, Dune Analytics @obol_labs

在上海昇級之後,風險的降低可能會帶來參與率的大幅提升,可能在價值上會翻倍,以太坊研究員Justin Drake 早在2019 年便已明確指出這個方向,他說大約3350 萬個ETH 對於網絡的安全性來說才是合理的(要達到這個安全閾值,目前質押的ETH 存款大概需要翻倍)。

但是,儘管開啟了提款功能,鑑於目前驗證者的年化質押獎勵比一些更穩定的選項( 比如美國國債) 更低,有人為明顯下降的質押參與率感到擔憂是合理的。

尋找平衡

更加有趣的是,上海昇級將讓以太坊獎勵率更加接近真正的市場均衡。這是第一次獎勵率可以實際上上升地更快,創造一個我們所需要的,讓質押成熟的雙邊市場,它不僅會激勵更多人質押,還會為那些想要轉向新事物的人提供退出機制,這可能會增加驗證者獎勵( 例如,降低驗證者數會有效地增加質押者收益)。

然預計隨著提款的到來,參與率可能會翻倍或增長更多,但是不太會達到與其他PoS 鏈類似的均衡水平,那些鏈的參與率通常超過流通量的60% 或更多。如此高的參與率會導致更低的質押獎勵,可能使得它無法吸引驗證者參與(如果流通量的60% 都質押了——即大概7200 萬個ETH——那麼平均一個以太坊驗證者的淨年化回報會達到約0.86%)。因此,單純的經濟激勵不大可能會維持如此高的參與率。

另外,ETH 作為交易媒介而被廣泛使用也會進一步限制參與率,ETH 作為貨幣意味著很多代幣持有者不太想質押他們的幣,因為他們可能更喜歡用在其他地方,比如交易,投資。所以即使質押的經濟激勵更有吸引力,總體的參與率可能還是會因為代幣持有者不想把他們的幣被長時間鎖定而受限。

我們可以這樣計算參與率:

參與率= 質押的ETH / 總ETH 供給

來源: Dune Analytics @obol_labs

關注這個指標的主要原因是以太坊驗證者收益與活躍驗證者數量成反比,換句話說,隨著參與率的下降,網絡驗證者的獎勵會增加,這種動態關係在整個網絡裡有連鎖反應。最基本的驗證者行為( 也就是驗證者進入和退出的過程)會導致這個指標的巨大波動。我們把這看作是一個重要的宏觀指標,對其餘的行為有下滲效應。

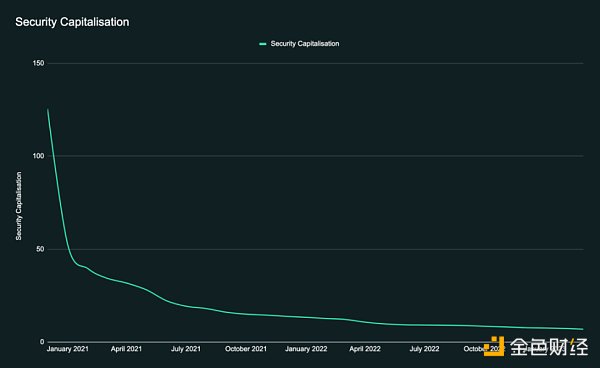

我們還把參與率看作一種以安全計量的倍數,被稱為「安全資本化」:

安全資本化= 總的ETH 市值/ 質押的ETH 市值

這個指標代表與這個網絡的總市值相比,這個網絡所得到的經濟安全數。當這個倍數太高時,投機會超過網絡安全,反之亦然。

在當前的ETH 市場資本化情況下,安全資本化達到約6.89 倍,這比2020 年12 月的歷史最高值下降了94.5%,當時這個倍數達到125.5。

從歷史上看,安全資本化一直在每個月穩步下降,隨著加密貨幣市場的成熟和以太坊網絡安全接近合理閾值( 參考這裡),投機行為明顯減少。隨著上海昇級後鏈安全性趨向穩定,看到這個指標走向成熟將會振奮人心。

來源: EtherScan, Dune Analytics @obol_labs

以太坊質押,路在何方?

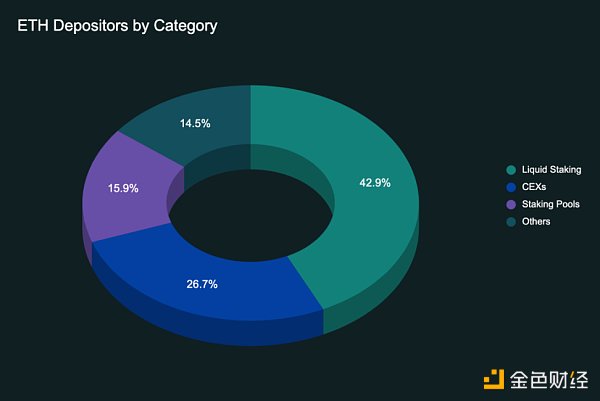

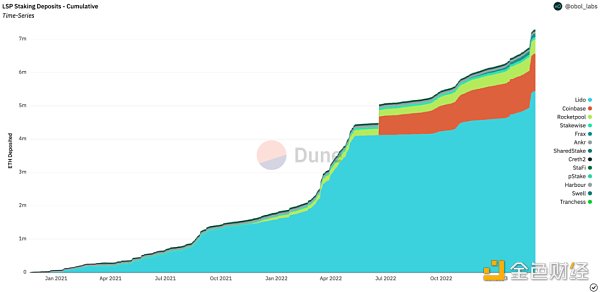

來源: Dune Analytics @obol_labs, @hildobby

在總的參與率的基礎上,我們密切地追踪著質押存款進入或退出網絡之後的去向,在上海昇級之後,質押網絡的形貌將有機會發生變化,以適應不同的市場現實,與我們啟動信標鏈的時候有著巨大的不同。

正如上圖所示,目前流動性質押協議佔有最大市場份額,保持佔質押ETH 的約43%¹,緊隨其後的是中心化交易所。流動性質押協議代表了一個約為115 億美元的市場,這個市場還在過去幾年一直持續增長,每個月的平均增長率為28.2%。

正如下表所示,ETH 的總質質押量中相當大的比例僅有四個實體持有—— Lido、Coinbase、Kraken、和Binance—— 佔ETH 總質押存款的56%,相當驚人。相比之下,在Cosmos 上質押的相等數量的ATOM 是在18 個驗證者實體中分佈的。

來源: Dune Analytics @obol_labs, @hildobby

中心化vs 去中心化質押的問題在以太坊社區裡被廣泛討論。當談到中心化質押的問題時,仍有一些技術門檻,使得普通人難以運行一個驗證者節點。雖然中心化實體讓非技術的用戶能更容易地進行質押,但為了網絡的健康,還是需要進一步努力對質押操作進行去中心化。

對罰沒的恐懼和掉線懲罰仍然讓質押代幣的人們不安,儘管被罰沒的驗證者數量相對來說仍然較少(在超過54.6 萬名驗證者中只有229 名驗證者被罰沒過)。其次,運行一個驗證者所需的資金要求(32 個ETH / 約5 萬美元)使得很多人不得不依賴質押提供商,這自然導致了匯集效應,進一步加劇了現有的質押中心化風險。

目前,人們正在大力推動質押去中心化,其中的一個重點是通過DVT ( 分佈式驗證者技術) 來引領。 DVT 的一些好處包括:

提高參與度:通過降低運行驗證者節點的門檻,DVT 鼓勵更多人參與到質押當中,帶來一個更加多元和有代表性的網絡。 DVT 使得小型驗證者能提供與大型驗證者相當的運行時間和效率。運行一個節點所需的ETH 也被降低了,因為多個節點可以組合在一起來滿足32 個ETH ( 約5 萬美元)的要求來參與驗證。

去中心化:DVT 通過實現一種被稱為多運行者驗證的結構來實現驗證過程的去中心化,也就是驗證者職責在一組實體或個人間分配。

安全性:多運行者驗證使得單點故障的風險幾乎為零,極大地提升了網絡的總體安全性。

提升投資收益率(ROI):通過提高在線時間,降低罰沒風險,DVT 允許質押者優化它們的質押APR。

靈活性:DVT 允許驗證者節點在不同的配置、客戶端、地點和組織下運行,這為質押帶來了更大的靈活性並優化了以太坊的客戶端多樣性。

關於質押的深入指南和科普同樣有助於降低技術門檻。在Dappnode 和Avado 的引領下,即插即用的質押硬件也越來越受到關注這些努力可能讓更廣泛的用戶更容易參與質押和增加網絡節點數,從而提高去中心化水平。

流動質押同樣在向更加去中心化的規範轉變。 Rocket Pool、Stakewise V3、Lido V2 都是流動性質押模型使用模塊化方法的例子,用戶對如何設置驗證者節點有更多的決定權,且將DVT 作為這些規範設計的核心元素。

最終,中心化vs 去中心化的質押問題有可能會持續作為辯論主題。雖然技術門檻和質押作為服務的流行使得中心化成為以太坊的一個苦澀現實,但是DVT 的引入、新的法規範式,以及更多提高可用性/ 提升去中心化的努力可以在長期內帶來一個更加民主和安全的網絡。用戶和質押者理應審慎考慮每種質押方式所涉及的權衡問題,並努力尋求一個平衡且可持續的質押方法。

流動性質押

來源: Dune Analytics @obol_labs, @LidoFinance

另一個值得關注的地方是對ETH 流入流動性質押池的監聽,從個人和集體的角度來看都是如此。正如前文所述,流動性質押目前佔有質押市場的最大份額,流動性質押池的精簡商業模式能減少質押者在委託他們的代幣時的高昂機會成本,使得質押變得非常高效,因此它還可以進一步增長。

流動性質押的目的在於解決傳統質押方式的流動性限制問題,它主要是為了解決以太坊的流動性限制,即用戶從信標鏈啟動以後就無法提款了,我們相信流動性質押是一個成熟市場的重要組成部分,因為它允許以最直接的方式來普及質押服務。

儘管Lido 目前在市場佔據主導位置,它還是面臨著與其他流動質押協議的嚴峻競爭,比如Rocket Pool、StakeWise,Frax,都慢慢地形成對Lido 市場主導地位的挑戰。另外Coinbase 的加入( 頭部中心化交易所之一,同時也是行業巨頭) 使得競爭更加激烈了。由於強大的品牌和聲譽,Coinbase 在引入大量新的質押者方面處於有利地位,而且人們已經能感受到它佔15.4%的流動性質押市場份額所帶來的的影響了。

儘管Lido 目前在市場佔據主導位置,它還是面臨著與其他流動質押協議的嚴峻競爭,比如Rocket Pool、StakeWise,Frax,都慢慢地形成對Lido 市場主導地位的挑戰。另外Coinbase 的加入( 頭部中心化交易所之一,同時也是行業巨頭) 使得競爭更加激烈了。由於強大的品牌和聲譽,Coinbase 在引入大量新的質押者方面處於有利地位,而且人們已經能感受到它佔15.4%的流動性質押市場份額所帶來的的影響了。

下表展示了以太坊的頭部流動性質押提供商,Lido 以74.7% 的份額遙遙領先,緊隨其後的是Coinbase 的15.4%,Rocket Pool 以5.8%排在第三。當我們離提款越來越近時,市場的新星也會衝擊市場。比如像Alluvial 帶著他們的機構流動性質押解決方案,還有Stader Labs 和Swell 這樣的參與者都有可能在上海昇級之前部署他們的產品。在流動質押市場的發展潮流中,EtherFi 也不容小覷。

來源: Dune Analytics @obol_labs , @eliasimos

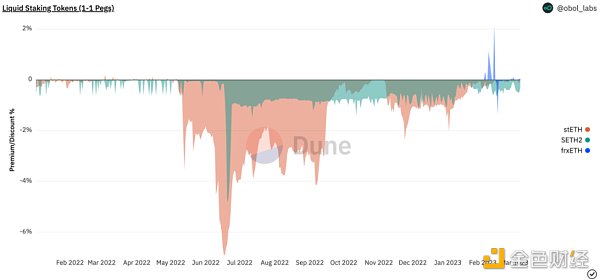

流動性質押市場目前觀察到的主要趨勢是,大多數流動性質押代幣一直以低於其基礎價值的價格進行交易。這個現象由不同原因引起,比如市場波動,流動性限制,延遲的現金流導致的短缺。在過去一年,我們已經在流動性質押市場見過幾次重大拋售,包括五月LUNA 的崩塌,六月的3AC 熔斷, 十一月FTX 的倒下。

由於驗證者不再有現金流的問題了,剩下的問題是流動性質押代幣(LST) 將以溢價還是折價交易。提款前,價格一直由有激勵的流動性來維持,且由於他們的結構性延遲現金流而面臨很強的逆風。現在人們可以取回他們的ETH 了,這將是LST 未來交易的一個轉折點。但是,預計進入延遲可能長達數週,迫使重量級玩家快速轉向LST,把價格推進溢價區。另外,傳統的金融理論表明,驗證者應該持有多於32 個ETH,因為它附有獎勵流。這可謂是新時代的黎明。

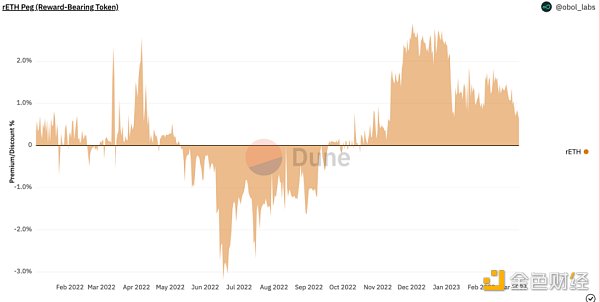

但是一個明顯的例外是Rocket Pool,Rocket Pool 的rETH 一直以溢價交易,這主要是由於對更加去中心化的推動和Rocket Pool 的機制設計。 rETH 的供應與節點運行者增長相關。由於Rocket Pool 有一組廣泛分佈的節點運行者,且現在缺乏讓他們運行迷你池節點的需求,他們現在有大量的ETH 在存儲池裡等待與迷你池驗證者配對。由於沒有足夠的迷你池驗證者吸收存款的需求,這促使rETH 以溢價交易。

下表對比了兩種情況:應該與ETH 以1 比1 平價交易的LST,和相對於ETH 增值的獎勵性代幣。獎勵性代幣的溢價/ 折價來自轉換率,它又產生了一個暗含的公允價值率²。

Luna 和3AC 崩盤引發的混亂給所有LST 帶來了深刻的影響,迫使他們在2022 年相當一部分時間里以嚴重的折價進行交易。 Lido 的stETH 基本全年都在以折價交易,特別是五月到八月之間,平均折價-1.42%。但是在那以後它就恢復過來了,並且現在以接近它的錨定價進行交易。 Stakewise 的sETH2 同樣在過去一年努力維持平價交易,但是最近也也恢復過來了,而且交易價格接近平價。相反,frxETH 自十月上線以來就一直保持相當穩定,除了一些例外很少偏離錨定價。

RocketPool 在五月Luna 崩盤前一直以溢價交易。正如大多數LST 一樣,它的交易價格嚴重折價,直到10 月,它才開始恢復平價。目前,它又回歸了溢價交易, 2022 年10 月以來平均高出1.78% 的隱含公允價值率。

來源: Dune Analytics @obol_labs, @eliasimos

來源: Dune Analytics @obol_labs, @rp_community

ETH 通貨膨脹

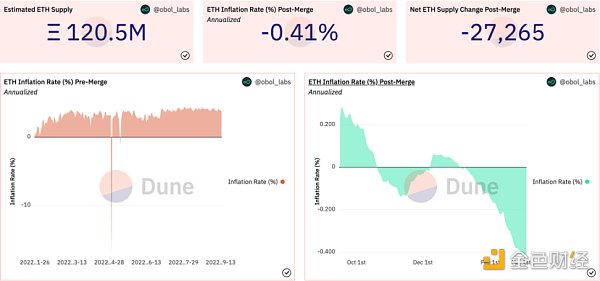

在報告的最後,我們想談談以太坊的通貨膨脹問題。在2022 年9 月,以太坊共識從工作量證明(PoW) 轉換為權益證明(PoS),隨著執行層上不再增發代幣,ETH 趨向通縮狀態,社區把這個概念稱為超穩健貨幣(Ultrasound Money)。

與前幾年相比,這帶來了通貨膨脹的大幅下降。在2022 年,ETH 的通貨膨脹率平均保持在大約4%。然而,合併後,年化通脹率達到讓人驚嘆的4%,因為合併以來,ETH 的流通供給有效減少了大約2.73 萬個ETH,減少了0.023%。

來源: EtherScan, Dune Analytics @obol_labs, @blockworksres

以太坊上的交易需要一筆用ETH 支付的基本費用才會被視為有效(參考EIP-1559)。費用在交易過程中被燒毀,減少了流通中的ETH。費用燒毀基礎在2021 年8 月的倫敦升級中上線,此後一直保持至今。

更簡單地說,當更多人使用以太坊主網交易時,更多的ETH 就會被燒毀來作為交易費用。這帶來了ETH 供應的通貨緊縮壓力,這在重大的鏈上事件( 如NFT 空投或市場拋售) 中會特別明顯。

由於不同原因,上海昇級前後, ETH 通脹率可能會經歷一次大幅下降,但很大程度上是由於提款的機會,它允許大約290 億美元的驗證者余額能以無需許可的方式在鏈上轉移。

當該餘額有效地影響市場時,將發生大量的鏈上交易,導致大量費用被燒毀。另外,由於生態資產的價格較低,驗證者可能直接把他們的ETH 換成其他藍籌代幣。這可能導致通脹率的急劇下降,類似於2022 年5 月1 日Otherside Mint (BAYC) 事件裡觀察到情況。

然而,驗證者余額不會馬上全部湧入市場,以太坊規範對部分提款的筆數進行了限制:每個epoch 256 筆(部分提款就是提出超過32 個ETH 部分的餘額,即質押獎勵)。這意味著一天可以處理57600 筆部分提款。目前驗證者的數量(約54.6 萬名)如果全部都想部分提款的話,需要大概9.48 天才能完成,這會導致獎勵轉存可能持續幾天。對於想退出驗證者集的驗證者,來自Blockworks Research 的WestieCapital 製作了一個有參考性的圖表,描繪了在特定時間,根據想要退出驗證者集的驗證者百分比,提款等待期將持續多久。

結語

即將到來的以太坊上海昇級將標誌著這個網絡路線圖的一個重要里程碑,並且是整個質押行業的一次重置。啟動提款後,市場參與者將能夠自由地改用其他質押產品,並且摩擦的減少會改變質押市場的格局。提款還會極大地降低與以太坊質押相關的風險,引進下一波的投資者和機構。

總體上降低以太坊的風險將提高網絡參與率,因為質押變成了加密市場的無風險債券,使人們能夠積極參與到為公共區塊鍊網絡提供安全性中。

在Obol,我們將作為更大型上海昇級基礎設施過渡的一部分進入市場,以幫忙準備增加質押進以太坊網絡裡的ETH 的驗證者提供安全性。分佈式驗證者技術(DVT)通過把驗證者罰沒風險幾乎降為零,同時為行業提供高度可用的驗證者,進一步對以太坊質押進行去風險(Obol labs 在2022 年12 月30 日於以太坊主網上第一次上線了分佈式驗證者(DV)集群——詳情參考這裡)。

去中心和模塊化規範將使流動性質押成為質押行業下一波浪潮幕後的驅動力,像Lido V2,Stakewise V3 和Rocket Pool。通過給予質押者在節點運作上更大的控制力,流動性質押會在提升去中心化的同時給用戶活躍參與網絡賦權。隨著這一領域的發展和成熟,我們可以期待在質押行業看到更廣的採用和更好的創新。

隨著以太坊社區的發展,我們必須努力支持正在提高網絡安全性和韌性的工作。 DVT 的部署與提款的一起推出將使得質押成為一個新且富有成果的生態,並具備以健康的方式茁壯成長的所有必要元素。

在我們即將迎來上海/Capella 升級之際,我們邀請你閱讀我們的Dune ETH 質押生態系統dashboard 來獲取其他重要見解——鏈接

報告和dashboard 的製作要特別鳴謝 @hildobby @eliasimos @LidoFinance @BlockworksRes @rp_community 提供的開源資料

註釋:

1.信標鏈存戶的市場份額是大致數據,因為不是所有地址都對應不同實體

2.獎勵性代幣計算公式:ETH/rETH 轉換率→隱含的rETH 公允價值→實際rETH 價值→rETH 溢價/ 折價

3.計算方法是平均驗證者余額x 活躍驗證者的數量x 3 月6 日的ETH 價格(1560 美元)