仍有幾家銀行處於風險之中。

原文作者:Joseph Politano

原文編譯:Block unicorn

在矽谷銀行倒閉後,美聯儲向銀行借出了3000 億美元的緊急資金,這是否足夠?

自2020 年以來,美聯儲首次緊急為美國銀行體系提供支持。在上週矽谷銀行和Signature Bank 倒閉後,幾家主要的地區性銀行正在苦苦掙扎,而這些破產機構的不良資產仍由聯邦存款保險公司(FDIC) 管理。美聯儲承諾在整個危機期間保護銀行和金融系統,並以強有力的實際行動來支持這些承諾——支持聯邦存款保險公司(FDIC),上週末開放了一項新的銀行貸款安排,放寬了銀行緊急信貸額度的條件,並承諾向任何陷入困境的儲蓄機構提供流動性。

截至週三,他們還為美國銀行提供了3000 多億美元的新貸款,這是2020 年初疫情最嚴重時創造的直接信貸的兩倍多。到目前為止,這已經有效地遏制了危機——自從聯邦存款保險公司、美聯儲和財政部聯合起來應對危機以來,一周內沒有更多的銀行倒閉——但許多銀行機構仍然處於風險之中。那麼,美聯儲的3000 億美元應急反應——以及他們制定的一系列新政策——是否足以阻止危機?

分解美聯儲的緊急貸款

截至週三,美聯儲已經向銀行系統提供了超過3000 億美元的有擔保直接貸款——比全球金融危機以來的任何時候都多——以遏制矽谷銀行(SVB) 和簽名銀行倒閉的影響。超過119 億美元的貸款來自銀行定期融資計劃(BTFP),這是一項新設立的工具,允許銀行以票面價格抵押政府支持的證券,以換取最多一年的貸款。

然而,美聯儲的大部分貸款( 2950 億美元) 來自貼現窗口,這是美聯儲歷史上為向銀行提供緊急流動性而保留的抵押直接貸款工具。美聯儲為SVB 和Signature Bank 向FDIC 旗下的過橋銀行提供了1420 億美元貸款,並通過貼現窗口向私人銀行提供了1520 億美元貸款。在這1500 億美元的私人借款中,有一家私人銀行可能佔了大部分——第一共和國銀行(First Republic Bank),他們發表聲明說,自矽谷銀行倒閉以來,他們的貼現窗口借款從200 億美元到1090 億美元不等。

這些緊急貸款的絕大部分都是非常短期的貸款,其中2900 億美元的貸款在15 天內到期,創下了歷史新高,只有5.4 億美元的貸款在16 到90 天之間到期,幾乎全部是貼現窗口貸款。另外, 119 億美元的貸款在3 個月到1 年之間到期,幾乎完全對應於BTFP 的貸款期限。

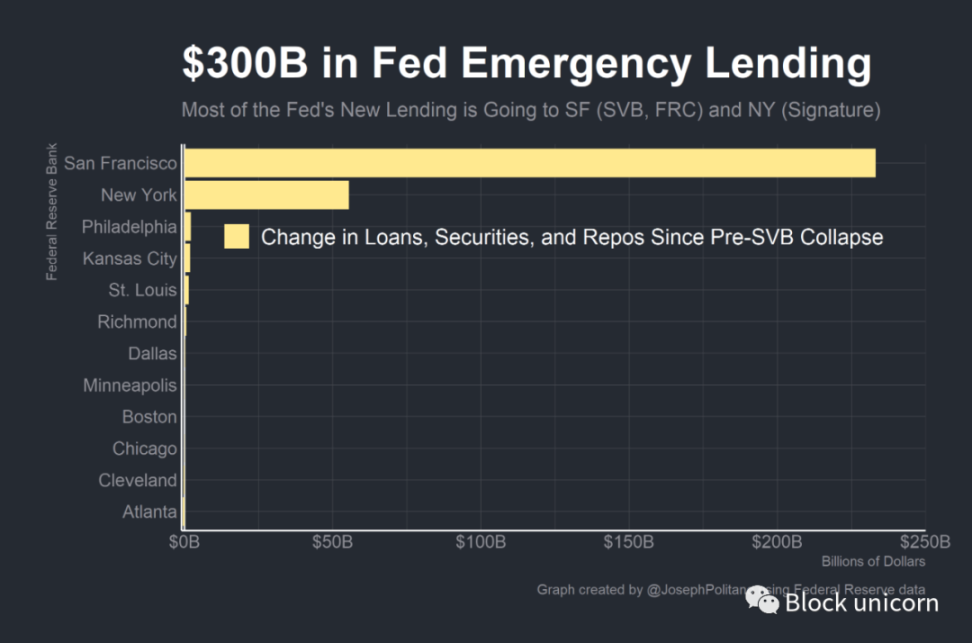

美聯儲有意不立即公佈他們貸款給了哪些機構以及他們藉了多少,但通過查看地區聯邦儲備銀行的總資產數據,我們可以大致了解誰從美聯儲獲得了流動性。查看包括貼現窗口貸款和BTFP 資金在內的項目,我們可以看到貸款並不是均勻分佈在全國范圍內,而是嚴重集中在兩家聯邦儲備銀行。對SVB 和第一共和國銀行擁有管轄權的舊金山聯邦儲備銀行的資產增加了2330 億美元,對Signature 擁有管轄權的紐約聯邦儲備銀行的資產增加了約550 億美元。這並不一定意味著所有的貸款都集中在SVB(矽谷銀行)、Signature Bank 和第一共和國銀行3 家銀行——幾家西海岸地區銀行也出現了困境,紐約聯邦儲備銀行對許多不一定只在紐約的金融機構( 例如,大多數外國銀行組織) 有管轄權——但這確實意味著危機並不一定導致全國各地的銀行向美聯儲借款。

通過美聯儲的美元互換額度( 外國央行可以用來向外國銀行發放以美元計價的貸款的工具) 借入的資金也不多。儘管瑞士信貸(Credit Suisse) 等外國金融機構最近的疲軟可能很快就會要求使用互換額度,但目前這種互換額度的停用意味著,危機迄今為止主要被控制在美國境內,美聯儲緊急資金的主要接受者是從貼現窗口借款的美國銀行。

了解貼現窗口的新時代

在很多方面,SVB 的崩潰及其後果對銀行體系構成的風險讓美聯儲措手不及。監管機構對較小的「地區性」銀行採取了寬鬆政策,他們錯誤地認為,這些銀行的倒閉不會對金融體系構成系統性威脅,而美聯儲認為,加息的速度還沒有快到破壞銀行體系穩定的地步。然而,在某種程度上,他們是非常有先見之明的——美聯儲一直試圖將貼現窗口的改革製度化,旨在改善早期covid 金融危機之後的金融穩定性。今天,貼現窗口的空前使用在一定程度上反映了這些改革的預期結果。

在美聯儲成立的早期,很多機構基本上一直從貼現窗口借款,因此該窗口更像是一種常規的貨幣政策工具,而不是金融系統的緊急支持的後盾。到了20 世紀20 年代後期,美聯儲開始不斷反對使用貼現窗口,認為過度依賴貼現窗口會滋生金融穩定風險,而且在美聯儲通過向系統中註入或移除銀行準備金來設定政策利率的時代,這個工具已經過時了,也失去了作用。每當銀行再次從貼現窗口借款時,美聯儲就會加強要求,增加附加費,或者更多地限制貸款以推動銀行遠離貼現窗口。這導致了一個嚴重的問題——由於美聯儲強烈反對使用貼現窗口,整體使用率非常低,任何試圖在真正緊急情況下使用貼現窗口借款的銀行都將面臨巨大的恥辱。

通過向美聯儲借款,表明銀行他們處於真正的絕望境地,沒有其他選擇。如果股東、債權人、儲戶、甚至政府監管機構發現你使用了貼現窗口,他們不會對你客氣——這對銀行高管來說基本上是一種可被解僱的罪行。這樣做的後果是,即使是無辜受到壓力的困境機構,也會選擇承擔不必要的財務風險,而不是向美聯儲尋求幫助,這使得整個金融系統更加不穩定。

在2020 年初的金融危機之後,美聯儲進行了幾項改革,旨在鼓勵更多銀行使用貼現窗口,並減少從美聯儲借貸的恥辱感。首先,最長期限從隔夜延長到90 天,使銀行能夠進行更長期、更靈活的借貸。其次,對於從貼現窗口借款收取的「懲罰利率」大幅降低,以使從美聯儲借貸的成本不再顯著高於市場利率——截至今天,貼現窗口的主要信貸利率僅比美聯儲支付給銀行準備金的利率高出0.1% ,而在疫情之前為0.7% 。

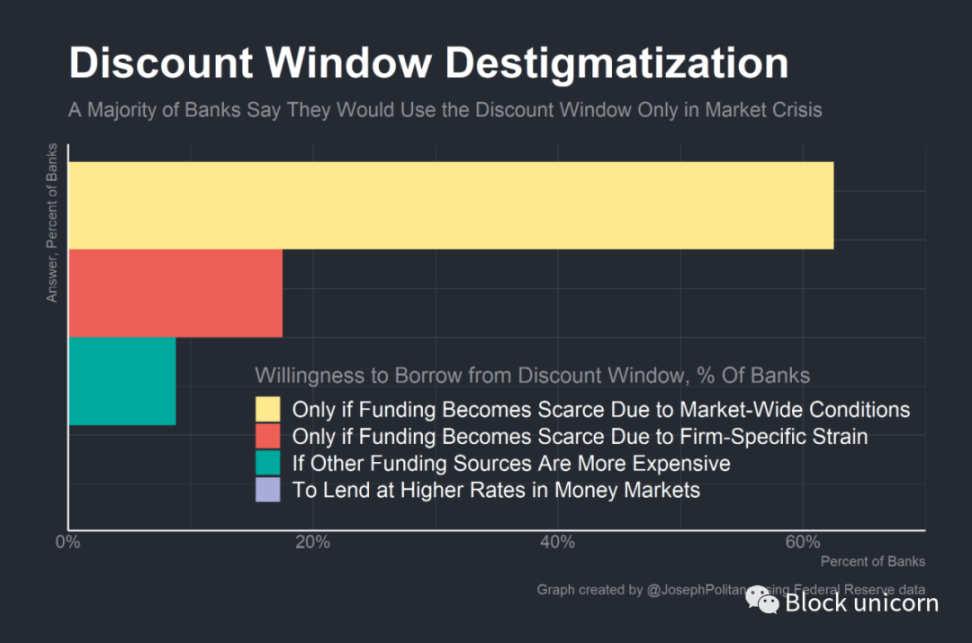

儘管使用貼現窗口會導致銀行的信譽受損,但自疫情以來,使用貼現窗口帶來信譽受損影響已經減弱——超過60% 的銀行表示,如果市場條件導致資金稀缺,他們將從美聯儲借款,這是在2021 年3 月之前的情況,而在SVB 崩潰之前,銀行經常從貼現窗口借款數十億美元。在SVB 崩潰後進一步放鬆抵押品要求的變化,可能會鼓勵更多銀行使用貼現窗口,並有助於減少信譽受損。如此多的銀行感到需要使用貼現窗口對美國金融健康狀況來說是個不好的跡象,但他們使用貼現窗口而不是試圖在沒有美聯儲幫助的情況下獨立應對是個好跡象。

然而,具有諷刺意味的是,由於與SVB 崩潰的聯繫,BTFP(定期融資計劃)可能最終會繼承貼現窗口的信譽受損問題。然而, 119 億美元的貸款餘額表明銀行不過度擔心從美聯儲借款的形象問題,這是對金融穩定的積極信號。如果信譽受損再次成為一個問題,美聯儲可能會嘗試復活或調整「期限拍賣機制」 ——這是一個大衰退時期的計劃,美聯儲會向銀行拍賣一定數量的抵押貸款,以防止任何一家金融機構因要求從美聯儲借款而受到信譽受損的影響。然而,美聯儲可能認為持續使用貼現窗口是該系統暫時按預期運作的標誌。

結論

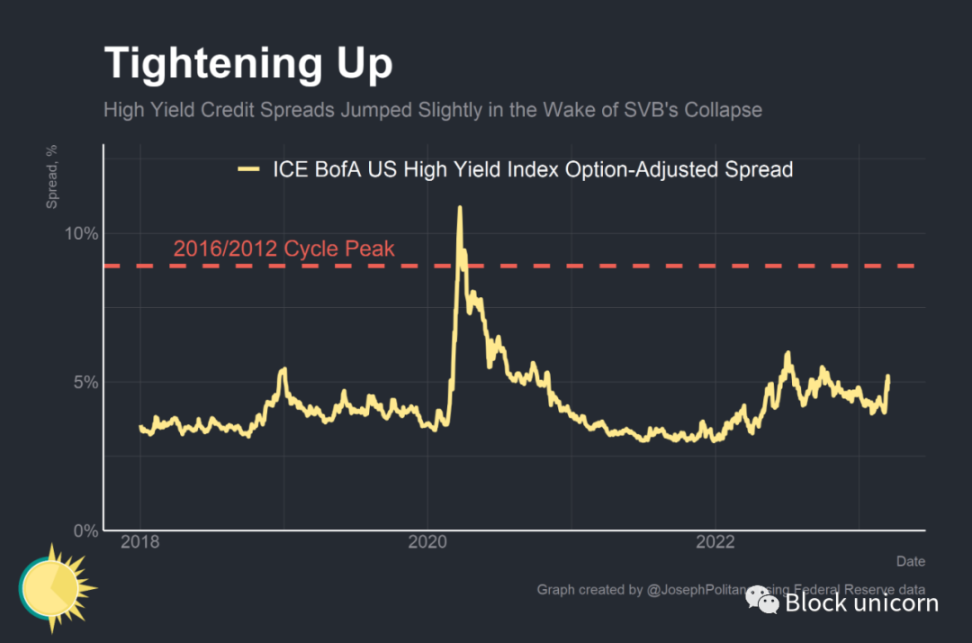

到目前為止,美聯儲的干預已經成功地防止了金融狀況的災難性收緊——儘管自SVB 失敗以來企業債券利差有了明顯增加,表明主要公司的借貸條件變得更加困難,但仍低於最近的7 月和10 月高點。但這並不應被誤解為危機已經結束的跡象——例如,First Republic 除了從聯邦儲備借入數十億美元外,還不得不從其他幾家大型銀行中吸收了300 億美元的存款。仍有幾家銀行處於風險之中,美聯儲的緊急措施穩定銀行系統的影響可能需要時間。

然而,有一點是明確的——SVB 危機的持續影響使金融狀況惡化,同時也降低了對近期利率的預期。 3 月8 日,利率期貨市場預計美聯儲最有可能在下週的FOMC 會議上加息0.5% ——今天,他們認為很有可能根本就不會加息。兩年期國債收益率下跌超過1% ,在過去的一周裡一直在劇烈波動。由於經濟預測的惡化,銀行已經在收緊貸款– 過去兩週的事件不可能讓他們對未來的經濟前景更加興奮。美聯儲的緊急努力是否足以恢復人們對金融系統的信心,將取決於銀行是否能在不造成足以拖垮美國經濟的信貸緊縮的情況下恢復穩定。

展開全文打開碳鏈價值APP 查看更多精彩資訊