來源:華爾街見聞

作者:韓旭陽

計劃永遠趕不上變化,這或是自2008年以來最具不確定性的一次美聯儲決議。

美東時間3月22日週三14:00(北京時間週四凌晨02:00),美聯儲將公佈利率決議和經濟預期摘要,隨後美聯儲主席鮑威爾召開貨幣政策新聞發布會。

恐慌和不安的情緒已經籠罩著美國市場數週。就在兩週前,由於通脹和就業數據仍舊強勁,市場還在為50個基點的加息幅度定價。但在矽谷銀行和Signature Bank接連倒閉後,人們對美國銀行體系的信心突然崩潰,加息前景變得更加複雜。

分析人士如今對美聯儲的下一步行動意見不一,認為美聯儲既要表現出恢復價格穩定的決心,同時又要表明其在必要時須對實際情況做出反應,這將是一項艱難的平衡行動。有人認為美聯儲應該暫停緊縮政策,以便讓銀行業重振旗鼓;其他人則表示美聯儲有責任管理通脹和就業,25個基點甚至50個基點的加息仍迫在眉睫。

Bianco Research 總裁Jim Bianco認為,這是自2008年以來最具不確定性的一次美聯儲會議。在2008年9月15日——FOMC會議的前一天,有關雷曼兄弟破產的恐慌情緒充斥著市場,人們對美聯儲加息路徑預期的波動異常地大,但這種不確定性只持續了一天。

有“新美聯儲通訊社”之稱的華爾街日報記者Nick Timiraos此前撰文稱,鮑威爾和他的同事本週面臨他們多年來最艱難的決定之一。這次會議也被稱為是鮑威爾的“沃爾克時刻”,對他的考驗獨特而嚴峻,不同於其他任何人。

1.加息?不加息?

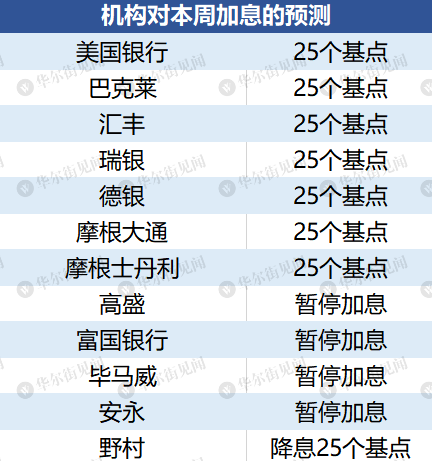

目前市場預期仍傾向加息25個基點。芝商所美聯儲觀察工具CME FedWatch Tool 顯示,截至目前,對加息25個基點的預測概率為84.9%,對不加息的預測概率為15.1%。

這是自2022年3月16日美聯儲開啟本輪加息週期以來,期貨市場首次為暫停加息的可能性定價,甚至有機構喊出了降息預期。

- 加息25個基點

瑞銀、匯豐、美銀等多家機構都預計美聯儲將在此次會議上加息25個基點,將聯邦基金利率目標區間提高至4.75%-5%。儘管銀行業危機令市場動盪不安,但分析師認為,FOMC不會通過暫停加息冒險暗示銀行系統無法承受這一舉措,也不會冒險承認快速、提前加息的風險比之前假設的更大。 FOMC可能會辯稱,銀行系統仍然強大並有彈性。

根據美國銀行對本周美聯儲資產負債表中發放信貸總額的研究,儘管金融壓力仍然存在,但相對溫和並且可控,這是一個積極的信號。牛津經濟研究院首席美國經濟學家Oren Klachkin也認為,近期銀行業的危機不會對廣泛的金融體系和經濟構成系統性風險。在通脹仍在升溫的情況下,美聯儲有更好的方法來緩解銀行業的壓力。

如果情況變得更糟糕,美聯儲仍有選擇應對。美銀認為,首先,美聯儲擁有強大的工具來應對源自銀行業的挑戰;其次,美聯儲在發揮最後貸款人作用的同時,也可以對貨幣政策立場進行微調,以努力恢復價格穩定。這兩個目標之間可能會出現衝突,但美聯儲有不同的政策工具。如果對金融穩定的擔憂太大,在必要的情況下,在短期內採取預防性降息和停止縮表並沒有什麼不妥。如果成功,美聯儲隨後可能繼續收緊政策,以實現其雙重職能。

對於這一行動的市場反應,野村策略師Yunosuke Ikeda認為,市場會將其視為破壞性最小的選擇。美聯儲釋放出信號,打算同時解決金融系統不穩定和通脹問題,讓市場感到欣慰。消息公佈後,股市可能會立即下跌,尤其是高科技股票。隨後股市將逐步上漲,利率回升,美元升值、日元貶值。屆時,市場的注意力可能會重新回到經濟和通脹上。

- 暫停加息

倒向暫停加息一方給出的主要理由是銀行體系仍承受著壓力,加息可能會進一步加劇人們對銀行業穩定性的擔憂。

高盛經濟學家週一在一份報告中寫道:“我們預計,由於銀行系統存在壓力,FOMC將在本週的會議上暫停加息。儘管政策制定者已經採取了積極措施以支撐金融體系,但市場似乎並不完全相信,支持中小型銀行的這些努力是足夠的。”

當地時間3月19日,美聯儲與加拿大央行、英國央行、日本央行、歐洲央行、瑞士央行發布聯合聲明,宣布通過常設美元流動性互換額度安排加強流動性供應,為全球市場提供更多流動性支持。

MacroPolicy Perspectives LLC總裁、前美聯儲經濟學家Julia Coronado對此表示,美聯儲正在與其他央行進行全球協調,以拯救機構並保持流動性,這表明暫停加息可能是更好的選擇。她補充稱,美聯儲可能會發出信號,表明其“目前的意圖是集中在穩定銀行體系的流動性上”。

畢馬威首席經濟學家Diane Swonk反問道:

現在的加息預期可能不得不迅速逆轉,以應對更嚴重、更不可控的衰退和通貨緊縮。美聯儲可能被迫提前這麼多時間降息,為什麼還要加息呢?

Ikeda認為,在預期範圍內,市場可能將按兵不動視為一種鴿派立場,最初的反應可能是高科技股票帶動股市上漲。不過,市場不穩定性仍存在,股市可能會轉為下跌,尤其是周期性股票。在這種情況下,利率將下降,美元走弱、日元走強。

- 降息

一向最為激進的野村證券預計美聯儲將在此次會議上降息,是華爾街第一家喊出降息的機構。野村策略師AichiAmemiya 認為,市場的一個擔憂是,儘管FDIC已經承諾保護儲戶的利益,但存款外逃可能不會很快放緩。個人儲戶對存款利率的敏感性有所增加,商業銀行資金可能出現大量外流,這將迫使銀行清算其貸款組合,除非銀行大幅提高存款利率。

野村稱,由於美聯儲推出新的銀行定期融資計劃BTFP,銀行持有至到期投資組合中未實現的資本損失可能不會成為迫在眉睫的問題。然而,如果美聯儲將政策利率“更長時間地維持在較高水平”,銀行將不願清算持有的證券,因為出售證券將在短時間內使這些損失變現。

Ikeda認為,市場可能會將降息視為美聯儲恐慌情緒的反映,以及金融體系存在嚴重問題的證據。雖然聲明剛發布後股市可能立即上漲,但這只是一種條件反射,隨著市場消化全面衰退和未來降息的影響,股市、利率和美元將加速下跌。

總體而言,在這三種情形下,Ikeda 認為市場的反應幾乎不取決於美聯儲具體採取了什麼行動,而更多地取決於這些行動所暗示出的美聯儲今後將採取的方向。

2.重要變化:前瞻指引措辭的調整和利率峰值的上修

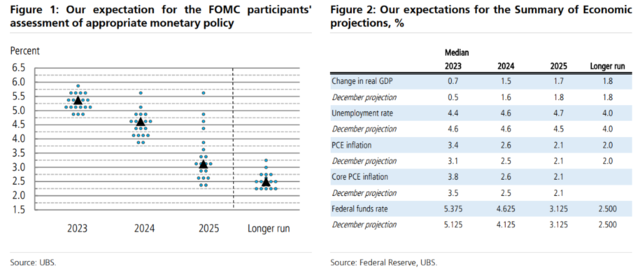

本週FOMC會議的另一個重要內容,是政策制定者將自去年12月以來首次發布最新的經濟預測和點陣圖,就美聯儲今年剩餘時間的貨幣政策路徑提供關鍵指引。目前機構普遍預計聯儲官員們將修改前瞻指引。

德意志銀行認為,本週的FOMC聲明中最重要的變化將是前瞻指引措辭的調整。委員會將用仍暗示緊縮傾向、但在很大程度上依賴於數據的措辭取代“持續加息”的原措辭。通過這種方式,政策制定者仍將致力於抗擊通脹,但鑑於不確定性上升,他們不會預先承諾任何政策行動。在新聞發布會上,主席鮑威爾可以進一步詳細闡述FOMC的基本展望,以及如何看待圍繞這一觀點的風險。

除了繼續強調數據依賴性外,包括美銀和瑞銀在內的分析師還認為,鮑威爾將在新聞發布會上提到過去幾天的金融業發展,他將強調銀行系統的資本充足、安全可靠,並為美聯儲支持銀行體系的行動進行辯護,稱美聯儲擁有強大的工具來應對金融穩定風險。

當地時間3月14日,美聯儲理事鮑曼公開表示:“美國的銀行體系仍然具有彈性和堅實的基礎,整個系統擁有強大的資本和流動性。美聯儲將繼續密切關注金融市場和整個金融體系的發展。”分析師認為,這就是最好的例證。 “點狀圖”中的預測不是一種承諾,如果條件允許,FOMC將改變利率路徑。

此外,分析師也預計FOMC將上調對聯邦基金利率峰值的預測,基本情景是25個基點。 FOMC需要假設更高的利率路徑,以保持長期通脹預測不變。

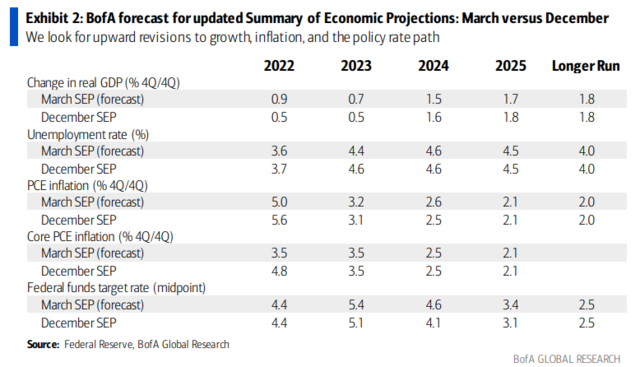

美銀預計2023年的新利率峰值為5.4%,2024年為4.6%,2025年為3.4%,這將比12月的預測分別高出25bp、50bp和25bp。 FOMC在聲明中將保留關於“持續上調”聯邦基金利率目標區間的措辭。

高盛和瑞銀也持類似看法:2023年的利率峰值中值預期維持在5.4%,2024年的三次降息將使中值預期降至4.6%,而2025年為3.1%。長期利率的中值預期可能會保持在2.5%,但在分佈上會有一個上升的趨勢。 2023年核心PCE通脹的預測中值可能會走高,接近4%。

而野村認為,由於市場的通脹預期低於2月就業報告前的低點,FOMC成員不會上調對利率峰值的預測。這可能被視為鷹派信號,將令股價承壓。

多數經濟學家預測的政策路徑明顯比聯邦基金期貨市場反映的當前預期更為激進,突顯出美聯儲此次利率決定的不確定性,且未來幾個月的軌跡也是如此。

3.信貸標準繼續收緊,衰退風險何時來臨?

矽谷銀行危機後,不僅關於美聯儲加息路徑的爭論進行得如火如荼,另一個焦點話題是,隨著地區銀行業陷入困境,美國的信貸緊縮程度有多嚴重。根據媒體的調查,多數人預計,美國國家經濟研究局將在2023年宣佈出現衰退,其中大部分人認為衰退將發生在第三或第四季度,不過仍是溫和衰退。

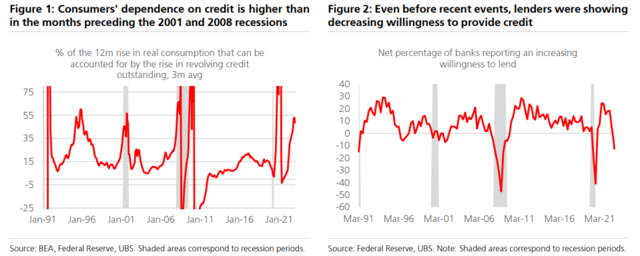

瑞銀認為,2022年實際消費增長的40%以上可以歸因於循環信貸餘額的增加,其中主要是信用卡餘額。整體信貸增長了15%,但這一速度是不可持續的。在過去兩週的危機發生後,信貸緊縮的加劇可能對經濟增長和政策利率的未來路徑構成下行風險。

瑞銀還表示,家庭資產負債表的健康狀況不如一年前,許多家庭的狀況比2019年更糟。這點以及消費對信貸的高度依賴,使得家庭部門對信貸環境收緊非常敏感。此外,在矽谷銀行危機之前,貸款機構提供信貸的意願就已經在下降。近期的事件進一步印證硬著陸即將到來,未來幾個月實際消費應該會走弱。

雖然支持加息25個基點,但美銀認為,美聯儲可能提前結束緊縮週期的風險更大,銀行貸款標準的大幅收緊也可能導致比目前預測的更艱難的著陸。銀行業危機只會讓情況更加糟糕,其留給經濟的“切膚之痛”將是深刻而持久的。

過去累計加息的負面滯後影響正在慢慢顯現。野村策略師AichiAmemiya 認為,銀行貸款的收緊會使美國經濟在2023年下半年開始陷入衰退,這一過程甚至還在加速。在這一點上,美聯儲可能會變得更具前瞻性,它可能會更加重視通脹前景,而不是等待實際通脹的實質性下降。在這方面,金融穩定風險正迅速成為貨幣政策的主導因素。但只要美聯儲降息幅度足夠大,經濟衰退仍可以避免。

牛津經濟研究院首席美國經濟學家Ryan Sweet向媒體表示,軟著陸的可能性很小,經濟衰退將從今年第三季度開始,並持續6-9個月。從歷史上看,衰退這有助於減輕通脹壓力,“我不認為美聯儲會站出來公開表示他們支持溫和衰退,但這確實對他們有幫助。這將是讓通脹更快回落至目標水平的一種方式”。

4.停止QT在即?

一些分析師還將關注FOMC是否會就其量化緊縮QT計劃發表任何聲明,特別是考慮到上週資產負債表的顯著擴張。法國農業信貸銀行認為,如果最近宣布的BTFP計劃被採用,將意味著資產負債表規模的增加,至少可以部分抵消QT。

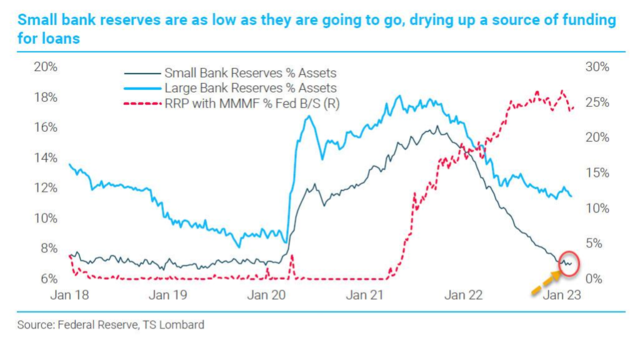

瑞銀預計,關於對銀行系統流動性供應提供支持的措施出台,會推動對準備金供應和銀行融資市場進行更嚴格的審查,QT將在今年結束時出現重大變化。如果美聯儲不得不為銀行系統繼續提供流動性支持,那麼在本周美聯儲資產負債表擴張之前,準備金已經不足GDP的11.5%,這種狀況似乎很難持續幾個季度。

該機構認為,另一個越來越大的風險是,最近的金融狀況發展可能會使美聯儲對準備金流失的節奏進行更多的審查,並可能促使QT步伐放緩。

Amemiya 也持同一看法。儘管存款與貨幣市場基金等非存款投資工具的選擇對銀行很重要,但結束QT應該有助於保持比其他情況下更充足的準備金數量。其他很多銀行正面臨嚴重的銀行擠兌風險,這一事實表明,美聯儲過度緊縮的風險越來越大,也支持美聯儲在短期內降息。與金融市場狀況相比,累計加息不成比例地減少了通過銀行貸款提供的信貸。