原文:《Are L2s Complementary to ETH?》by Michael Nadeau

編譯:0x11,Foresight News

L2 來到了高光時刻,但它如何影響L1 上的ETH? ETH 持有者和驗證者是否應該將L2 視為以太坊的補充?價值會在技術堆棧中積累嗎?這對於其他L1 公鏈意味著什麼?

這個加密冬天,以太坊擴展解決方案的增長是少數被市場持續關注的故事。交易費用下降,應用程序遷移到L2,TVL 正在增長;與此同時,用戶體驗也越來越好。

L2 來到了高光時刻,但它如何影響L1 上的ETH? ETH 持有者和驗證者是否應該將L2 視為以太坊的補充?價值會在技術堆棧中積累嗎?這對於其他L1 公鏈意味著什麼?

本週我們有一個基於數據的更新,涵蓋了與L2 相關的Web3 技術堆棧的經濟學:

-

L2 業務模型和近期增長

-

L2 如何影響ETH 經濟學

-

投資者的心智模型/ 框架

-

我們還需要L1 競爭鏈嗎?

L2 商業模式和近期增長

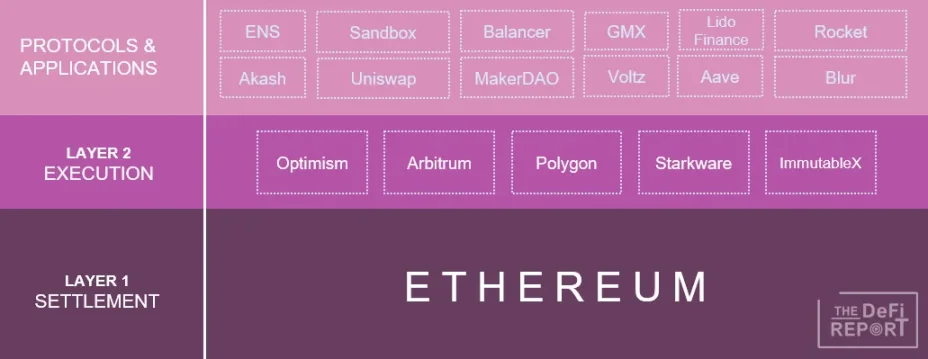

L2 試圖解決以太坊L1 的擴展性問題。它們通過壓縮數據和「轉售」以太坊的區塊空間來獲利。 L1 速度慢且價格昂貴,區塊空間有限。因此,我們應該將以太坊視為技術堆棧的最終清算和結算層。基礎層記錄其上方的執行層和應用層上發生的所有事情的最終狀態——作為唯一的事實來源。

為應用程序增強用戶體驗(更低的成本、更快的交易)的執行服務將交給第2 層。這些服務在以太坊之外的另一條鏈上執行,然後將數據記錄到L1 中下面是技術堆棧的簡化視圖。

當前大部分計算資源(Gas)都消耗在以太坊L1 ,這是應用程序最初構建的地方。請記住,Web3 堆棧沒有中心化的一方協調開發活動(互聯網也沒有),一切都是開源的。構建者們爭先恐後地進入,但並不是每個人都在相同的時間表上或按照相同的議程工作。這不是你在經營良好的科技公司看到的協調良好的敏捷衝刺。在擴展解決方案推出之前,L1 基礎設施和應用程序都處在建設中。隨著L2 爆發,我們預計會看到更多應用程序遷移,並且未來新項目可能會在L2 上直接啟。

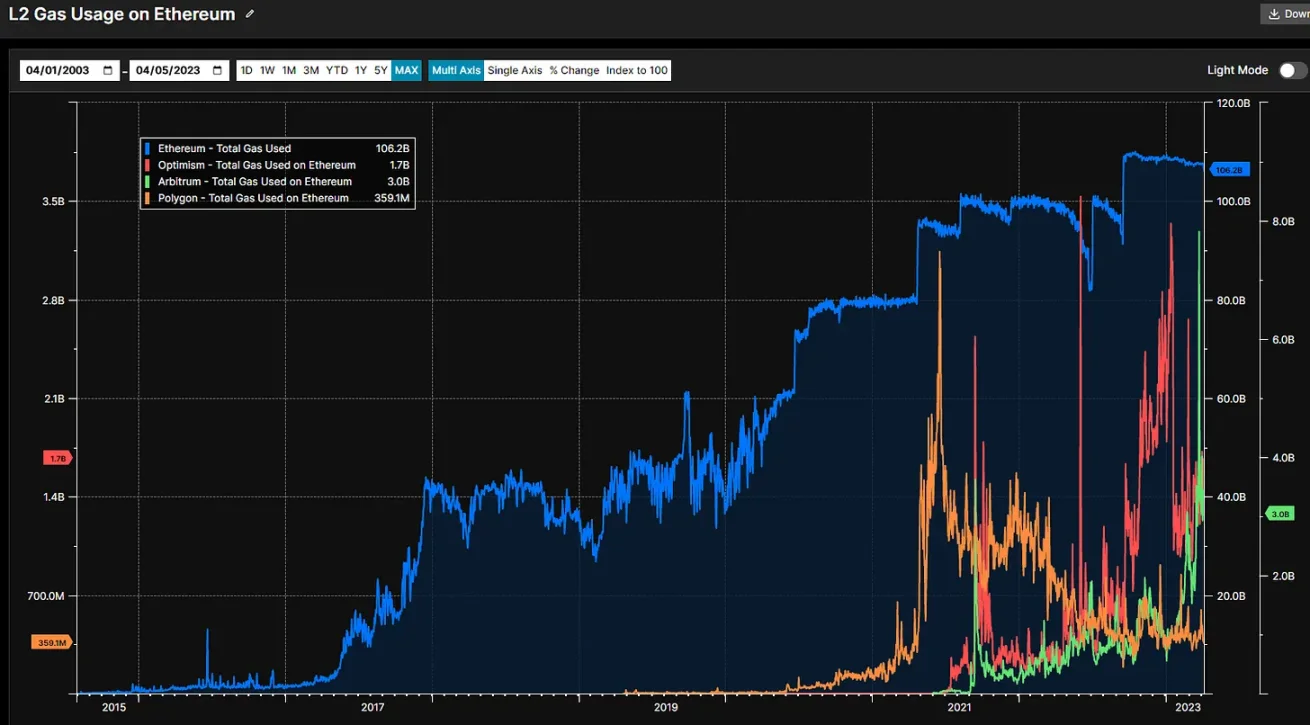

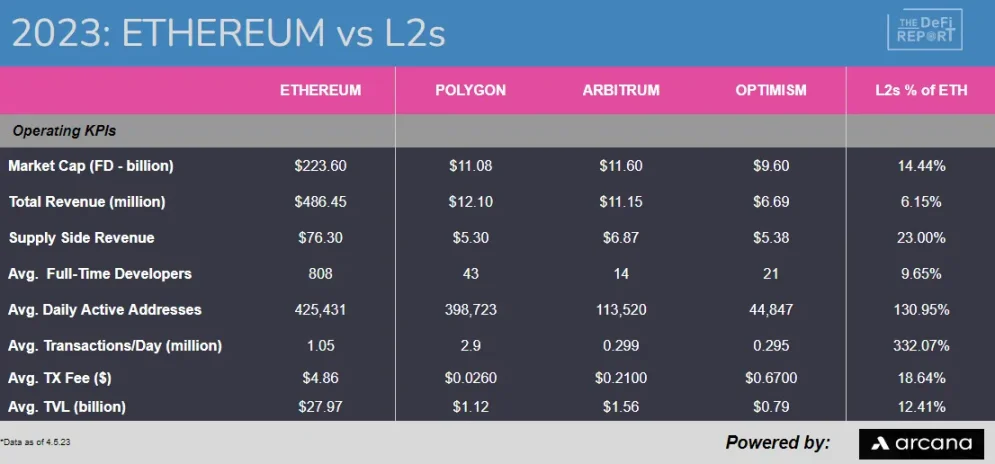

數據揭露了這種趨勢,下面快速瀏覽一下以太坊上的總計算資源(Gas)使用情況,以及頂級L2 現在消耗資源的情況。

數據來源:Arcana Analytics

Arbitrum 和Optimism 現在佔用的區塊空間比Polygon 多。總體而言,這三個L2 佔當前以太坊區塊空間的4.5% 左右,高於2022 年底的約3%。

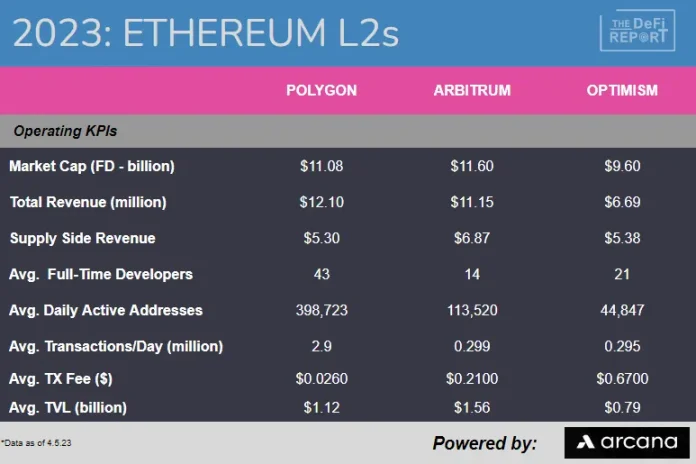

接下來看一下L2 中的其他數據:

注意:2023 年初至今,以太坊L1 的平均單筆交易費用為4.84 美元。

如前所述,L2 通過為用戶提供更好、更便宜的體驗來為應用程序提供服務。它們在以太坊L1 上購買塊空間,然後壓縮數據、打包交易,最終將數據證明記錄到以太坊上。

但是所有L2 都是平等的嗎?它們都是以太坊的補充嗎?

L2 和ETH 經濟學

在L2 之前,當以太坊變得擁堵時,交易費用會飆升。在2021 年的某一時刻,一筆交易的費用甚至高達200 美元。在採用周期中使用以太坊有點像在航班晚點後試圖叫優步,需求太多,但供應卻不足。

L2 正是為了解決這個問題。但是,當用戶今天在Arbitrum 上支付21 美分手續費時究竟發生什麼? Arbitrum 收穫了多少費用?驗證者又有多少收益?

當你在咖啡店購買三明治時,麵包師傅獲得了多少價值?應該給肉類生產商多少錢?給經銷商多少錢?澆頭和調味品多少錢?三明治有什麼特別之處?什麼帶來了最大價值?其他一切都是補充嗎?

這是我們在L2 和以太坊技術堆棧的經濟學方面應該思考的問題。

答案是,到2023 年為止,用戶在Arbitrum 支付的費用中約有62% 支付給了以太坊驗證者。自2021 年成立以來,所有費用中的64% 已支付給以太坊驗證者。

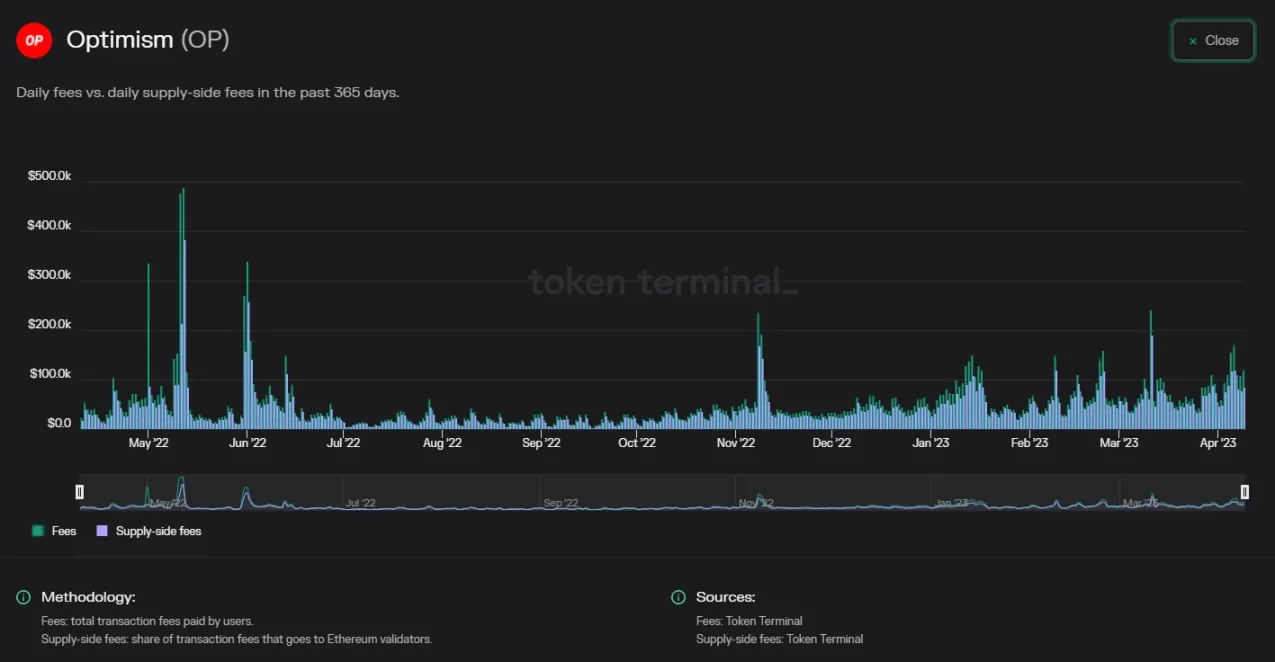

與此同時,通過Optimism 產生的80% 的費用如今都歸以太坊驗證者所有。自2021 年成立以來,所有費用的74% 支付給了以太坊L1。下面是Token Terminal 提供的數據:

這是一個雙贏局面。應用程序用戶獲得卓越的執行力和更低的費用,進一步會推動更多的用例、更多的開發人員和最終更多的用戶。以太坊驗證者將以交易費用的形式從中受益,被動持有者將因交易量增加促進了對以太坊的需求獲益。同時,Optimism 和Arbitrum 受益於以太坊的網絡效應,基本上可以將他們的共識和安全成本外包給基礎層。

Polygon 呢?

Polygon 是以太坊的一條側鏈,這使得它不同於Optimism 和Arbitrum。作為側鏈,Polygon 有自己的驗證人集。因此它有自己的共識和安全性,不像Optimism 和Arbitrum 那樣與以太坊「一致」。

到2023 年為止,Polygon 已向其供應方/ 驗證者支付了44% 的用戶費用,剩餘的費用已被銷毀。由於Polygon 的費用是用MATIC 代幣支付的,因此以太坊驗證者或ETH 持有者都不會獲得這些價值。也就是說,Polygon 定期將自身的狀態提交給以太坊主網,其中包含自上一個檢查點以來側鏈上所有交易的摘要。然後檢查點作為Merkle Root 存儲在以太坊上,Merkle Root 是一個唯一的哈希值,代表當時側鏈的狀態。所以Polygon 雖然與以太坊集成,但相比於Arbitrum 和Optimism,它對L1 的經濟影響是最小的,因為檢查點需要最少的數據。我們可以通過查看以太坊銷毀的主要來源來了解這一點。 Arbitrum 和Optimism 在排行榜上名列前茅,而Polygon 儘管處理的交易量很大,卻排在倒數第三。

總之,並非所有L2 生而平等。 Polygon 等側鏈的運作方式更像是它們自己的L1,同時利用以太坊進行最終安全和結算保證。 Optimism 和Arbitrum 等Rollup 真正依賴以太坊來實現共識、安全性和數據可用性。

當我們分析對以太坊驗證者和ETH 持有者的經濟影響時,我們認為Optimism 和Arbitrum 等Rollup 是對以太坊的補充。他們可以通過為應用程序開發人員提供卓越的用戶體驗來創造對區塊空間的淨新需求。與此同時,他們的解決方案處理的大部分價值最終以交易費用的形式歸於以太坊驗證者,並以費用銷毀的形式歸於被動的ETH 持有者。

Polygon 看起來與我們幾乎沒有互補性。事實上,看起來Polygon 持有者和驗證者從它與以太坊的緊密聯繫中受益更多。

投資視角:如何理解互補?

市場上的每種產品都有替代品和互補品。替代品是當第一種產品太貴時,你可能會購買的另一種產品。例如,雞肉是牛肉的替代品。互補品是你通常與其他產品一起購買的產品,想想汽油和汽車,或者麵包和熱狗。在其他條件相同的情況下,當一種產品的互補品價格下降時,對該產品的需求就會增加。

現在,如果L2 是互補的,並且它們不斷降低成本以實現卓越的用戶體驗,這對ETH 意味著什麼?

我們認為ETH 將繼續獲取L2 產生的大部分價值。

一個類比可能有助於突出我們的想法:讓我們比較一下以太坊、谷歌和互聯網。我們認為擁有以太坊可能就像擁有互聯網的一部分,或者運行互聯網的重要協議。現在,谷歌位於互聯網協議之上。谷歌很棒,它解決了互聯網上的搜索問題。如此,谷歌增強了互聯網的實用性,帶來了更多的用戶。現在,讓我們假設每次有人使用谷歌搜索時,6 美分給谷歌,14 美分給互聯網協議。你會選擇哪個作為投資者?如果谷歌只是互聯網(以太坊)上運行的數千個應用程序之一呢?

同樣,Arbitrum 和Optimism 正在解決重要的問題。我們認為他們將推動更多用戶使用以太坊。但我們不能忽視這樣一個事實,即今天約有70% 的價值歸屬於ETH 驗證者和持有者。市場似乎正在重視L2 提供的執行服務的安全性、去中心化和結算保證。

這是否意味著投資者應該避免L2?這里肯定有一些細微差別。我們認為以太坊在下一次牛市中可能達到萬億美元的市值。如果L2 繼續收取30% 的用戶交易費用,並且所有交易(或絕大多數)在未來都通過L2 進行,那麼有人可能會爭辯說,他們可以獲得以太坊估值的30%,這將是3000 億美元的預期市值。

按照這種思路,L2 仍然有很大的上行空間。請記住,今天以太坊上使用的Gas 中只有大約4.5% 通過L2 運行。話雖如此,前三名L2 加起來產生了以太坊6% 的交易費用,但完全流通市值卻達到了以太坊的14% 。

投資方式

我們目前的想法是,少數L2 可能會捕獲技術堆棧第二層的大部分價值。這是我們迄今為止觀察到的,並且與我們在整個Web3 技術堆棧中觀察到的冪律動態一致。我們還將在本季度晚些時候關注Coinbase 發布的L2,Base。

另一種思考方式是將擁有ETH 與擁有指數基金進行比較。正如標準普爾500 指數中新公司輪換一樣,L2s & Apps 將輪換進出以太坊生態系統。以太坊驗證者和ETH 持有者將從中受益。正如SPY 的持有者受益於被添加到指數基金中的強大的新業務。

我們認為投資L2 和App 更像是挑選股票而不是挑選ETF 或指數。當然,在這種情況下,(ETH)指數仍然代表著對Web3 未來的看漲期權。

我們還需要L1 競爭鏈嗎?

如果L2 正在解決以太坊的擴展問題,那麼Solana、Avalanche 和Cosmos 等替代方案的價值主張是什麼?

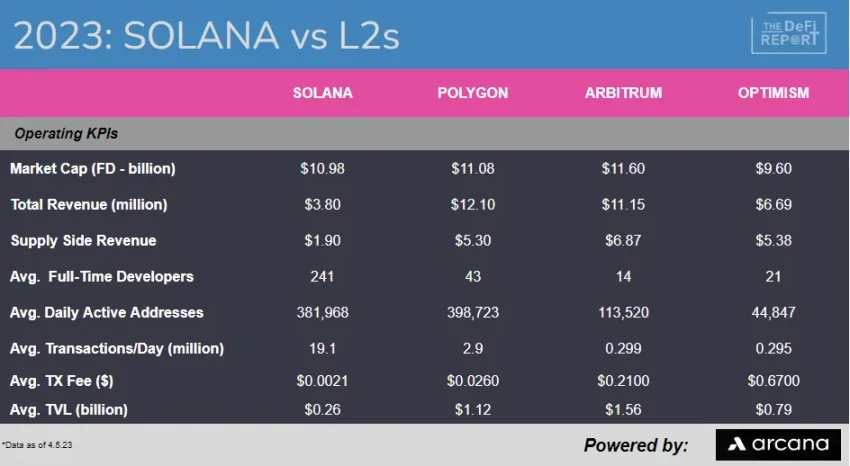

首先,讓我們快速瀏覽一些數字來對比Solana 的性能。

Solana 的效率仍然比Polygon 高10 倍以上,Polygon 是當今以太坊上可擴展性最強的L2(側鏈)。 Solana 在開發人員方面也佔據主導地位,並擁有強大的用戶基礎,到2023 年每天超過38 萬。話雖如此,TVL 揭示了L2 從與以太坊「結盟」中獲得的好處。 L2 不必像Solana 那樣引導自己的TVL。我想這就是為什麼SOL 驗證者可以保留50% 的交易費用(其中50% 被銷毀),而Arbitrum 和Optimism 總共只保留大約30%。

但是,Solana 採用的整體式擴展方法與以太坊上通過L2 的模塊化方法相比如何呢?

Solana 將結算和執行服務捆綁到同一個解決方案中,與以太坊以及Cosmos 和Avalanche 等替代性L1 相比,這是獨一無二的。

以太坊、Cosmos 和Avalanche 採用的模塊化方法產生了許多與互操作性、安全性、中心化、數據可用性等相關的額外複雜性,而Solana 不必處理這些問題。

我們認為Solana 因其獨特的整體架構而明顯不同於以太坊和其他競爭對手。事實上,以太坊通過L2 進行擴展的方法開始看起來與Avalanche 和Cosmos 的方法非常相似。因此,如果開發人員可以部署在以太坊Rollup 上並即時訪問以太坊的流動性和網絡效應,他們為什麼會選擇Avalanche 子網或Cosmos 應用程序鏈呢?

綜上所述,我們將Solana 視為以太坊的替代品,而不是對以太坊的補充。我們認為,這使Solana 成為最有趣的替代方案。 Web3 技術堆棧中的L1 機會——這也是我們在今年早些時候的市場錯位期間在網絡中建立頭寸的原因。我們在一月初報導了這個項目。我們還建議使用該網絡、錢包、應用程序、質押服務等。我們認為Solana 目前提供最好的加密用戶體驗。

總而言之,隨著L2 獲得牽引力,我們認為那些與以太坊區別不大的替代方案的價值主張將受到質疑。

結論

-

以太坊L2 正在增長並變得更加高效。現在還很早,但有跡象表明,Rollup 與ETH 非常互補,因為驗證者和持有者通過它們獲得了70% 的費用。對於運行自己的驗證器的Polygon 等側鏈,情況並非如此。

-

Optimisim 和Arbitrum 的L2 保證金需要被監控。隨著越來越多的競爭對手進入該領域,我們預計利潤率將大幅下降,但我們將繼續關注數據。零競爭最終可能使技術堆棧的執行層商品化。

-

由於L2 是對以太坊的補充,我們相信隨著L2 成本的下降,對基於以太坊的應用程序的需求將會增加,從而為驗證者和ETH 持有者帶來更多價值。請注意,流經L2 的交易量最終需要以比費用下降更快的速度增長。

-

隨著Arbitrum 和Optimism 等解決方案的成熟,以太坊生態系統的擴展方法似乎正在與Cosmos、Polkadot 和Avalanche 的方法融合。例如,Optimism 的「超級鏈」看起來類似於Cosmos Hub 或Avalanche 的C-Chain。

-

在配置以太坊生態系統(ETH、L2、預言機、跨鏈橋、應用/ 協議)資產組合時,投資者有一系列選擇。話雖如此,由於L2 Rollup 的互補性,ETH 似乎具備更有吸引力的回報。此外,投資者應考慮到像Polygon 這樣的側鏈與以太坊的「一致性」較低,並且在利用以太坊的網絡效應和EVM 標準的同時更多地充當替代性L1。我們認為,與Rollup 相比,Polygon 具有更強的增值潛力。在某些方面,Polygon 更應該與Solana 進行比較,而不是與Optimism 和Arbitrum 進行比較。

-

我們認為,以太坊L2 的增長和可擴展性將動搖採用類似可擴展性方法的L1 競爭鏈的價值主張——例如Cosmos、Avalanche 和Polkadot。但Solana 明顯不同,因為它採用單一的擴展方法(捆綁了結算和執行)。