文章作者:彭勇 & Block unicorn

引言

以太坊的崛起,為DeFi生態起到了開天闢地的作用。從最早ICO(首次發行代幣),項目通過以太坊智能合約出售首次發行的代幣進行融資,迎來了ICO浪潮,觸發了2017~2018年的加密貨幣牛市,為之後的DeFi項目以及技術提供了持續的資金支持。

DeFi Summer背景

2020年的以太坊DeFi Summer(去中心化金融之夏),是defi最重要的里程碑事件之一,它帶來了巨大的流動性和基礎設施的瘋狂增長,從而成就了今天的defi。 DAPP瘋狂增長的背後成就了投資者獲得了財富,吸引了人們蜂擁而至,並向世界展示了defi的區塊鏈技術可以實現金融普惠的偉大願景。

以太坊顛覆性的DeFi項目爆發式增長,點燃了22020年DeFi Summer。以太坊網絡再次成為牛市的發動機,為加密市場帶來了前所未有的繁榮和創新,產生了越來越多的代表性項目,如Uniswap、Curve、Yearn.Finance、Compound、Aave、MakerDAO等。

這些defi應用通過流動性質押挖礦,流動性質押挖礦吸引了大量的投資者參與,刺激了用戶將資產質押到流動性池,賺取交易費用和流動性挖礦獎勵。

DeFi Summer流動性質押挖礦激勵持續到了2021年11月,把defi的TVL推高到了1762億美元。在達到歷史高點後,由於大環境經濟形式惡化,層出不窮的黑客事件、監管風險等因素,使DeFi Summer的熱度難以繼續維持。

DeFi Summer 泡沫破滅之後,留下了真正有價值的項目以改變世界,defi相關的項目仍然需要繼續洗禮與技術的沉澱,為下一個DeFi Summer奠定基礎,2020年的DeFi Summer雖然結束了,但是我們記住了這個瘋狂的夏天。

DeFi Summer結束之後,2022年9月15日,以太坊從工作量證明機制(POW)轉變為權益證明(POS)機制(這個轉變也稱之為以太坊2.0),降低了能源消耗並提高了網絡的安全性能。在以太坊2.0中,任何人都可以成為以太坊的節點驗證者,只要將32個ETH質押到網絡中,維護以太坊網絡安全和新區塊的產生,同時可以獲得以太坊網絡的ETH獎勵。

LSD 重要參與者

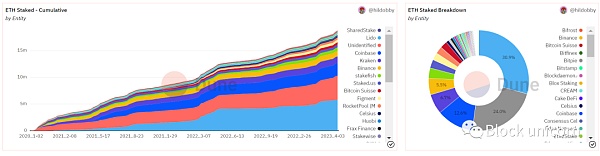

自以太坊升級到2.0,以太坊的底層資產也發生了根本的改變,這種改變將為defi帶來新的機會和創新。圍繞以太坊2.0的流動性質押憑證(LSD)生態建設的應用,正在不斷擴張,它們正在不斷的超越老牌defi應用,像Yearn.finance、Gamma、Convex Finance 等一些老牌defi應用也正在爭先恐後的加入到LSD賽道爭奪一杯羹。

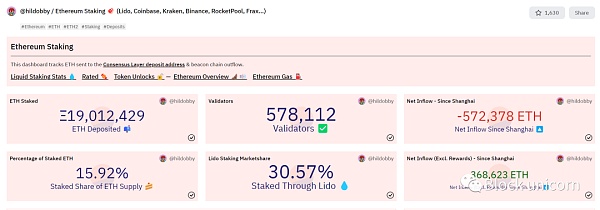

以太坊合併以來,以太坊LSD生態應用的TVL達到363億美元,佔據defi總TVL的半壁江山,質押了19,012,429個以太坊(不完全統計,截至4月21日),質押的EHT佔總供應量的15.92%。

截至2023年4月21日,首先,我們可以看到單憑一個Lido(去中心化流動性質押節點服務商)在LSD質押賽道中佔有了40%的市場份額,因為Lido為了降低用戶的LSD門檻,質押0.0001ETH即可提供服務,幾乎覆蓋了所有用戶。根據Defillama.com數據(截至2023年4月21日),Lido的TVL來到了11.7億美元,處於LSD市場的領導地位,一躍成為了defi之首。

其次,是中心化質押節點服務商Coinbas,質押了價值45億美元的ETH,在中心化LSD市場中佔據最大份額(16.4%),僅次於Lido。由於之前美國SEC表示將要禁止散戶質押加密貨幣,再加上SEC對Kraken交易所的中心化LSD服務進行了罰款(因為Kraken質押服務,被SEC判定是未註冊證券),Kraken被迫終止了質押服務,監管的操作嚴重影響了中心化流動性質押服務的市場,因此Coinbas的LSD增長也開始放緩。

第三,還是中心化質押服節點務商Binance(幣安)。作為全球最大的加密資產交易所,幣安憑藉自身的龐大體量和優勢,為用戶提供簡單、便捷、無限制門檻的LSD質押服務,輕鬆獲得了19.7億美元ETH質押,佔領了市場總份額的7.2%。

第四,Lido的最佳去中心化LSD服務商競爭對手—Rocket Pool。由於Rocket Pool的質押門檻較高,最低質押需要質押0.01ETH,所以在競爭方面落後於Lido的低門檻策略。自從2022年5月LUNA大崩盤之後,所有的LSD TVL都大幅下跌。 2022年6月Rocket Pool TVL觸底,只有2.55億美元的TVL,當前的TVL上升到了17億美元(截至4月20日),增長了6.7倍。

最後,Frax Finance 穩定幣協議在2022年10月上線了LSD產品—FrxETH池,為協議實現顯著的增長。 Defillama數據顯示,FraxETH池在去年的11月,只有800萬美元的流動性質押,如今Frax Finance的FraxETH池擁有了2.96億美元的LSD,實現了37倍的增長。

Frax Finance利用代幣獎勵收益組合,吸引了用戶將ETH質押到frxETH池中生成frxETH,把frxETH和ETH添加到Curve LP池中(賺取手續費),最後將LP憑證質押到Convex,用戶分別會得到FXS、CRV、CVX這3種代幣的獎勵以及手續費收益。誘人的LSD收益組合,促使了Frax Finance高歌猛進。

LSD浪潮—DeFi Summer

LSD資產規模達到360億美元,LSD的規模很快就可以超越現有defi規模,到達千億美元。巨大的LSD資產正在孕育defi的創新,這些創新將推高以太坊的市值,泡沫被無限放大,吸引新的淘金者加入到defi革命中。

在傳統行業中,房地產行業在金融市場中起到非常重要的作用,可以說是貫穿整個金融市場;LSD可以類比於傳統的房地產行業,因為LSD資產引入到defi中,也可以貫穿整個加密市場圍繞LSD建立衍生品、抵押借貸、結構性金融產品等,所以持有LSD資產的投資者相當於擁有一套優質房產。

LSD貫穿整個加密defi市場,房地產貫穿整個傳統金融市場,它們都在各自領域起到了重大的作用:

1. 資本市場:房地產在資本市場作為重要的類別,可以通過各種方式為投資者提供收益,如地產投資信託基金,房地產證券化等。

對比房地產的LSD同樣為投資者提供豐富defi收益,由於LSD本身自帶收益屬性和證券屬性,持有者可以再將LSD質押到其他的defi池中產生更多的收益,如將ETH質押到Frax Finance生成frxETH,結合ETH/frxETH交易對添加到Curve LP池中(賺取手續費),最後把LP憑證質押到Convex中,分別可以獲得3種代幣獎勵以及手續費和自身的LSD收益,總共有4重收益。當不滿足這些收益時,可以隨時將這些憑證賣出,轉換成穩定幣收益。

2. 金融市場:房地產是許多金融市場中的債務擔保物,如抵押貸款。房屋抵押貸款可以被打包成抵押貸款支持證券,這些證券可以被出售給投資者以獲得資金,這些資金可以用於其他投資。

LSD在defi市場中是加密原生收益憑證,作為加密市場的重要的抵押品、生息債券;生息債券部分可以通過LSD原生應用Dank Protocol、Pendle將未來收益出售給投資者,提高資金利用率。

3. 貨幣市場:房地產還可以影響貨幣市場,當房地產市場活躍時,人們往往傾向於借更多的貸款來購買房產,這會影響貨幣市場的利率。

LSD資產同樣影響整個加密貨幣市場,當加密市場活躍和defi創新齊頭並進時,人們會通過使用LSD資產循環抵押借貸,借出的資金將會推高整個加密貨幣市場的價格以及利率。

LSD對比房地產抵押借貸更加便捷,無需要拿著房產證到銀行辦理借貸手續,等待較長的審核時間,或許會錯過市場的最佳機會。

第一輪DeFi Summer最高TVL是在1780億美元(根據defillama.com數據),被熊市摧殘之後的defi TVL在380~400億美元徘徊,然後再逐漸上升,意味著有3~5倍的槓桿被清算(粗略計算:380×4=1500億美元TVL,還沒計算到1780億美元的TVL)。

第二輪DeFi Summer,以LSD為底層收益資產,擁有更高的資金效率和流動性,可以創造更高槓桿倍數。我們想像一下,假設以太坊LSD和其他LSD資產規模有2000億美元時,當中有30%(600億美元)的資產會加上3倍的槓桿,600億美元就變成了1800億美元,這些槓桿資金可以撬動無數個投資機會,刺激整個加密貨幣交易市場,原生LSD應用也會脫穎而出,成為新一代DeFi之王。

4. 經濟市場:房地產市場對整個經濟也有著重要的影響。房地產市場的增長通常與經濟增長相伴隨,房地產市場的下滑則會導致經濟衰退。此外,房地產市場還會影響物價和消費者信心。

在現階段,雖然LSD不足以對全球經濟產生重要的影響,但受到全球金融機構的重要關注。無法影響全球經濟的LSD,在加密貨幣的世界中有著重要的影響,加密貨幣的增長,將伴隨著LSD前行。

5. 出租收益:房地產投資者通過把房子出租給租戶,獲得每月的租金收益。

LSD資產憑證自帶收益,不用像房屋一樣擔心空置率,物業維修和管理費。只要持有LSD憑證,無時無刻都是在收租(收益)。

6. 流動性:房地產是我國人民最喜歡的投資標的,也是我國人民認為最可靠的投資資產,被視為家庭的不動產財富儲備。房地產是一項大宗資產投資,需要投入大量的資金,買賣需要時間、昂貴的手續費用,而且市場的供求關係也往往不太平衡,買賣難度較大,流動性較差。

LSD憑證的買賣沒有國界,無需許可,無需投入幾百萬,只要你的手機錢包有ETH,質押到LSD池子中就可以產生收益,適用於全世界的投資者。當你不想擁有這些LSD資產,可以在世界任何地方隨時賣出全部LSD資產或部分LSD資產,相比房地產,不可以切割買賣,靈活性較低,如果不是優質房產,幾乎不可能在短時間內拋售。

雖然LSD不能和360萬億房地產資產規模巨獸匹敵,但是LSD資產在投資方面具有高流動性、分割交易的靈活性、透明性(中國房地產行業經常會看到有價無市,被政策強行製衡)、低門檻、LSD自帶收益優越於房地產無需不斷的尋租。

總結

現在以太坊LSD還是處於早期狀態,未來會看到以太坊LSD資產會佔據主要領導地位,引領行業更上一層樓。本文中主要講述了以太坊LSD,因為其他POS鏈的LSD資產,在組合性上較為薄弱,用戶參與度較低,所以不具備擁有超過以太坊的影響力。以太坊的LSD收益資產,在未來的幾年內還會繼續大幅度增長,從根本上改變整個加密生態系統。