作者:DeFi Cheetah, 加密KOL

編譯:Felix, PANews

核心觀點:Curve Finance近期除了crvUSD最重要的更新之一: Tricrypto New Generation (TNG)或將促使Curve可以超越uniswap的交易量,因為TNG通過優化了Gas費,提供比Uni V3更好的執行價格,從機器人和聚合器中可以捕獲大量的交易量。

本文將分為兩部分:

- 新版TNG如何通過優化Gas費,潛在促進Curve在波動性資產交易中超越Uniswap

- Curve V2機制的回顧以及與Uni V3的CLMM(集中流動性做市)比較

Uniswap支持者在之前與Curve的辯論中的主要論點之一是,Uni V3在波動性資產上的交易量非常龐大,證明Curve V2是一個徹底的失敗。

有了TNG,這個論點就站不住腳了。

TNG更新的意義基於一點:Curve V2 Tricrypto池(ETH、WBTC和USDT)提供的報價更好,但不包括Gas。

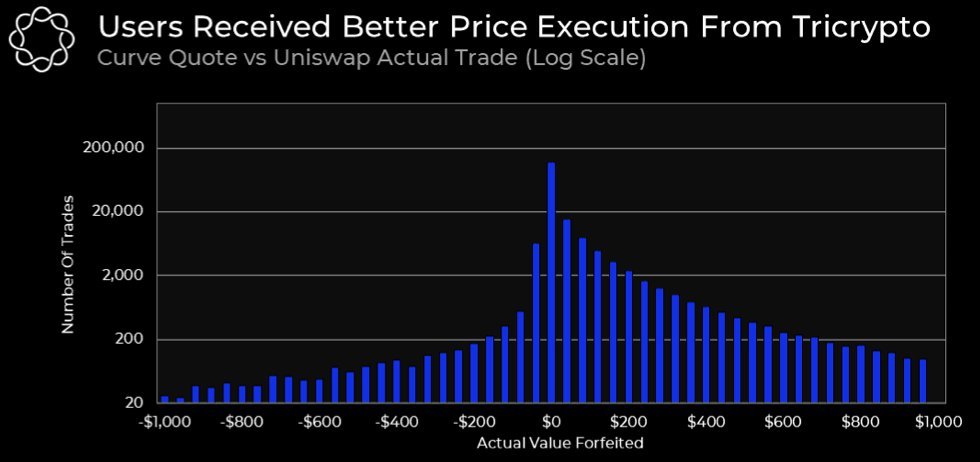

在Uniswap的17.7萬筆交易中,每筆交易被罰沒的中位數價值為6.22美元。

方法:提取2022年6月22日以太坊主網上,分別在Curve Tricrypto和Uniswap V3上ETH/USDT交易對的每筆交易數據,根據交易執行前區塊中的報價(即每筆交易在內存池中時池的報價),模擬對方交易所的所有這些交易。

如果將提高Uni V3交易執行的因素考慮在內,Tricrypto池提供的報價比Uni V3便宜5.81美元。那為什麼Uniswap在交易量上仍佔優勢?答案是:Gas費。

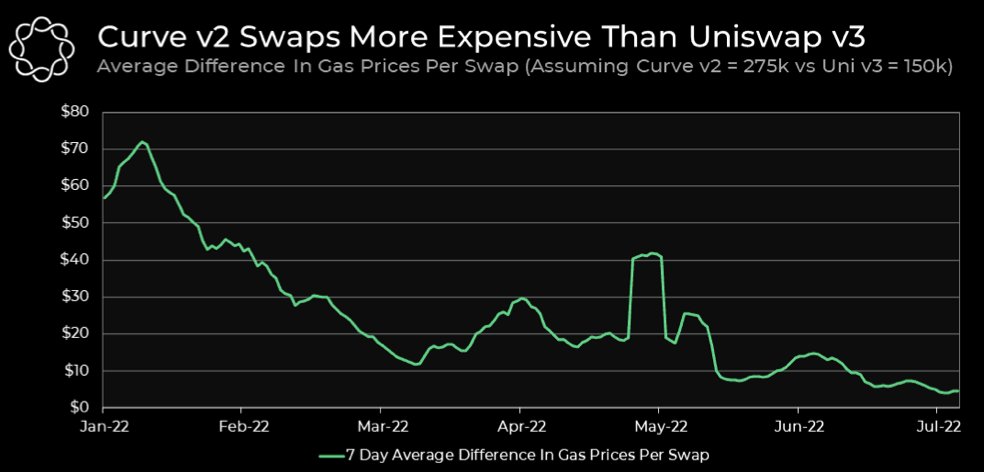

Curve Tricrypto的Gas成本約為250-30萬Gwei,而Uni V3的成本為125-17.5萬Gwei。這裡展示了邊際影響對價格執行的影響有多大:每筆交易中,Curve給出的報價比Uniswap節省5-7美元,但Curve上的每筆交易Gas費至少比Uni V3貴10美元。

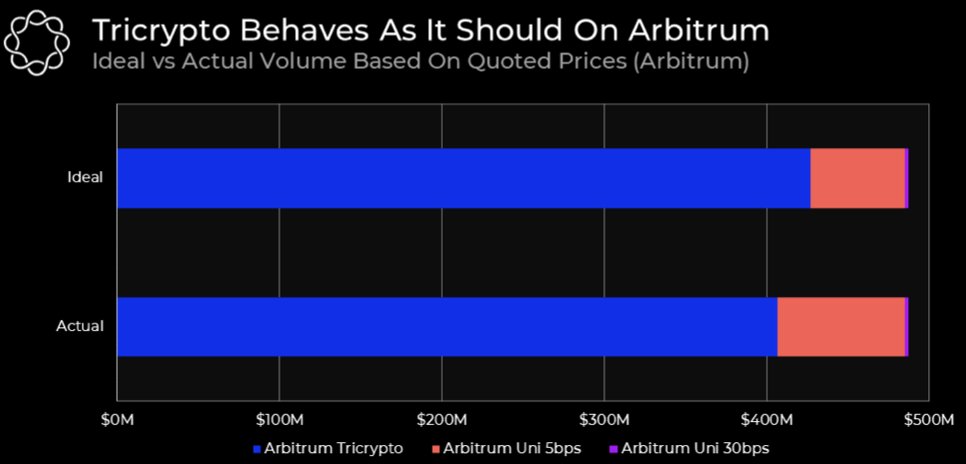

來看看Curve V2與Uniswap V3在低Gas環境中的表現:在Arbitrum上,Tricrypto池捕獲的理想和實際交易量均大於80%。由於Arbitrum上的Gas費低,Curve Tricrypto提供比Uni V3更好的執行價格,因此佔據了大部分交易量。

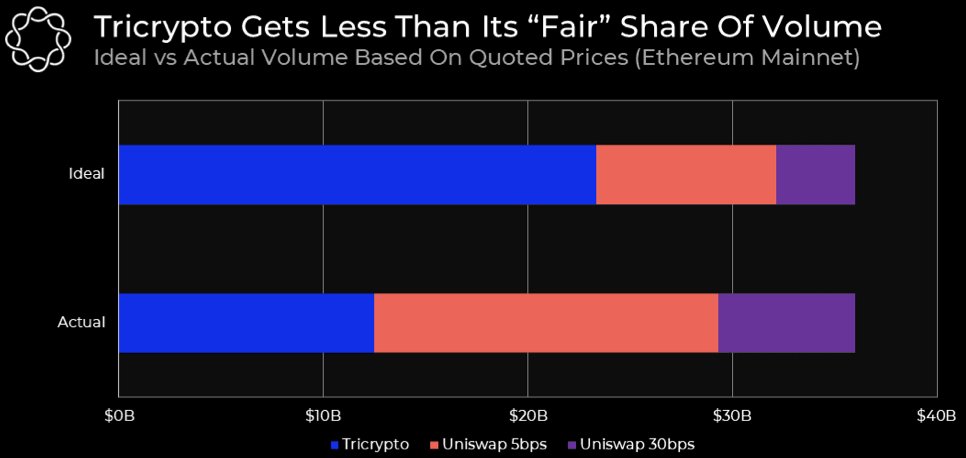

但是在以太坊主網上,Tricrypto池所捕獲的理想交易量和實際交易量之間存在巨大差異。根據上述提到的Curve報價更優,但Gas費貴的原因,Curve幾乎無法超越Uniswap。

為什麼Curve Tricrypto比Uniswap花費更多的Gas?

原因1:Tricrypto涉及的數學更複雜。為了首先保證正常運行,Tricrypto使用了複雜的數學公式,在將這些公式重構為其最高效的形式上,花費的的時間/精力很少。

原因2:在Tricrypto上,與智能合約交互時所觸發的流動性再平衡算法,是由交易者通過執行流動性操作(交易、添加/移除流動性)來實現平衡(交易者承擔了再平衡的成本)。而在Uni V3上,是LPs主動重新平衡流動性(LPs承擔了再平衡的成本)。

因此,即使在silo(ETH-USDT池)和無Gas中進行比較,Curve V2也無法提供比Uniswap V3更好的執行,後者的Gas效率更高,並且Uniswap的整體執行價格更好。

然而,有了TNG,情況完全變了。

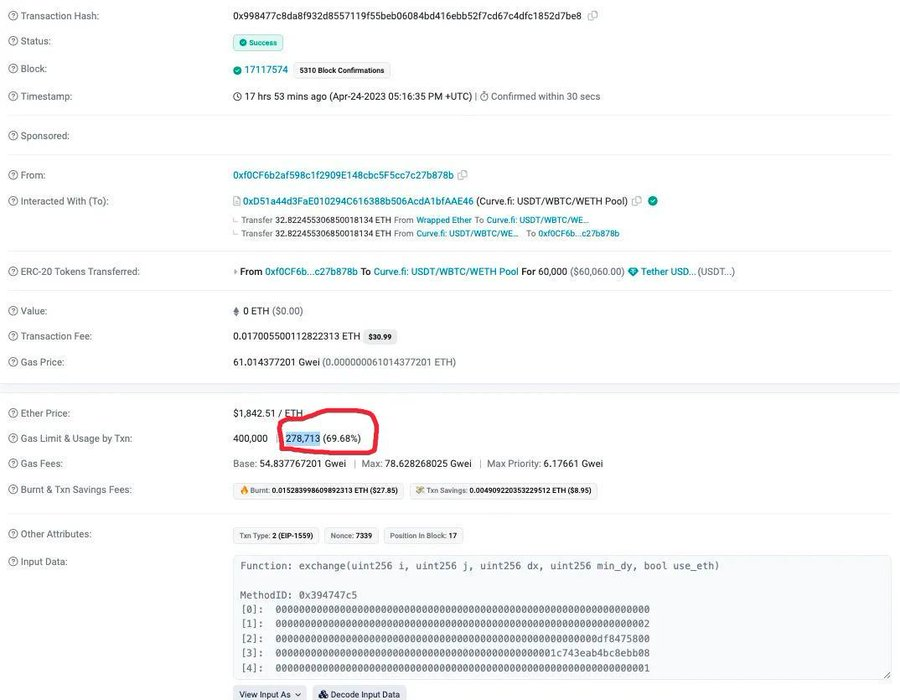

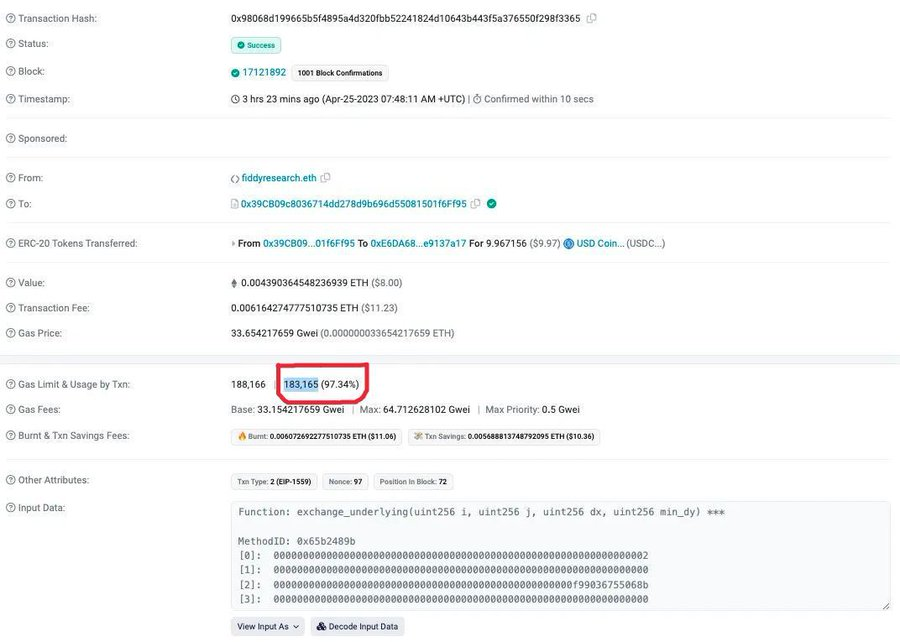

Curvecap.lens(Curve NPC)比較了TNG前後的性能。舊版Tricrypto最近的一筆交易花費了27.9萬gwei,但新版減少到18.3萬Gwei,便宜了約34%。

簡而言之,TNG和UniV3 的Gas費現在在同一起跑線上。

這對crvUSD很重要。在TNG之前,由於Gas費導致“逐步清算”的資金損耗在試運行中非常嚴重。因此,TNG是成功推出crvUSD的先決條件。

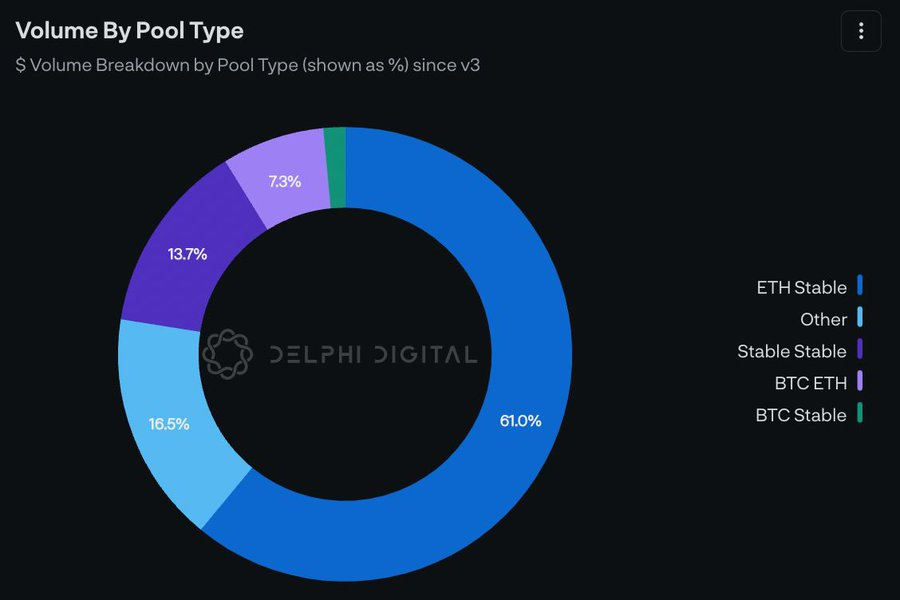

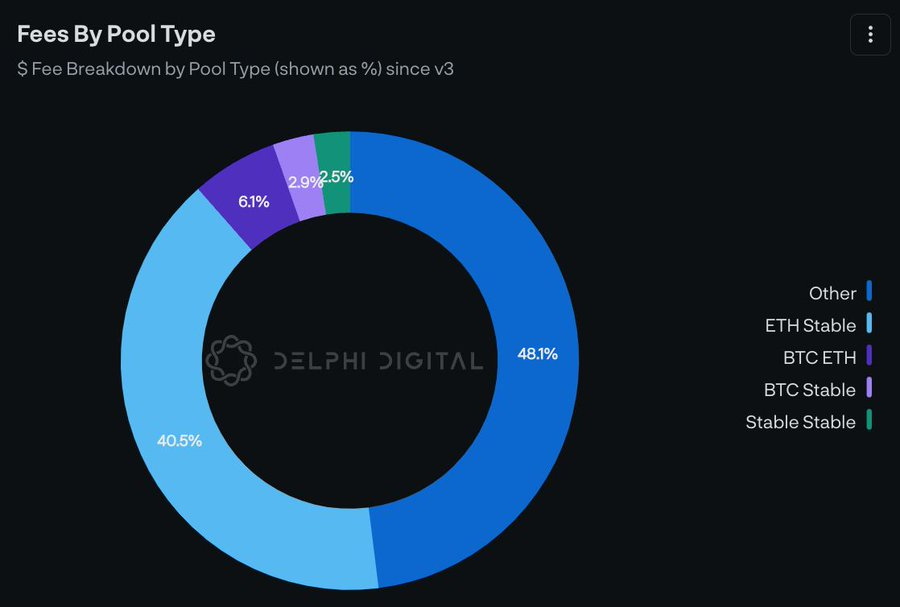

簡而言之,由於TNG優化了Curve Tricrypto池的Gas費用,使其與Uni V3相當,加上Tricrypto的算法本質上確保了更高的資本效率和更低的交易滑點,Curve可以從機器人中捕獲更多的交易量和聚合器。 Trirypto將威脅Uniswap 61%的交易量和40.5%的LP費用。

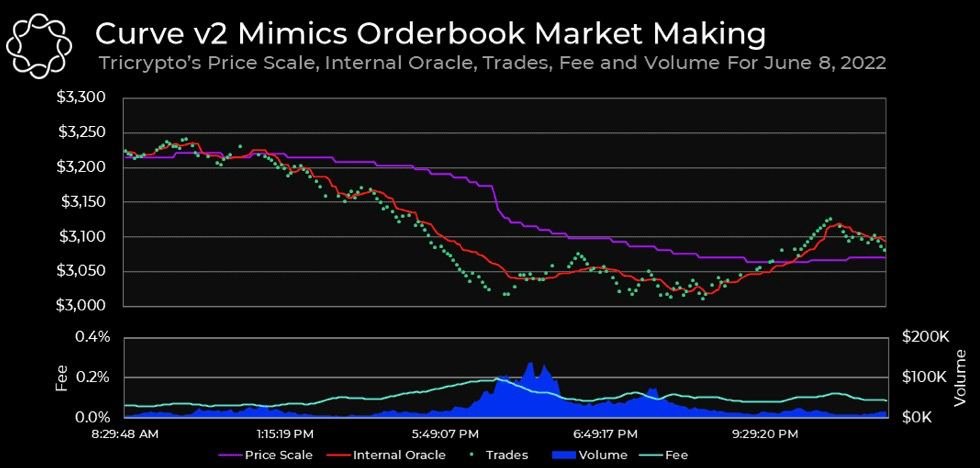

在此回顧一下Curve V2 Tricrypto池用於波動性資產交易的機制。作為CLMM(集中流動性做市),於2021年6月9日推出,但與Uni V3不同的是,Tricrypto採用了內部預言機repegging機制,當價格範圍(Price scale)偏離內部預言時,會重新集中流動性。

價格範圍是流動性最集中的地方,內部預言機是貨幣對價格的指數移動平均線。隨著價格範圍和內部預言機之間的差距擴大,市場波動性更高,Tricrypto池會相應提高動態費用。

動態費用是為了補償LP產生的較高的無常損失(IL),就像傳統做市商(MM)在波動時期增加買賣價差一樣。在市場波動較大時,Tricrypto會頻繁地進行再平衡,交易量增加以產生更多交易費用,從而抵消再平衡帶來的一些無常損失。當現貨價格接近價格範圍時,聯合曲線(Bonding curve)的資本效率非常高,並且隨著價格偏離價格範圍,聯合曲線會表現得像X*Y=K一樣。如果現貨價格在沒有收取足夠費用的情況下飛快地偏離價格範圍,則該池會提供比UniV2稍差的執行,直到收取足夠的費用。

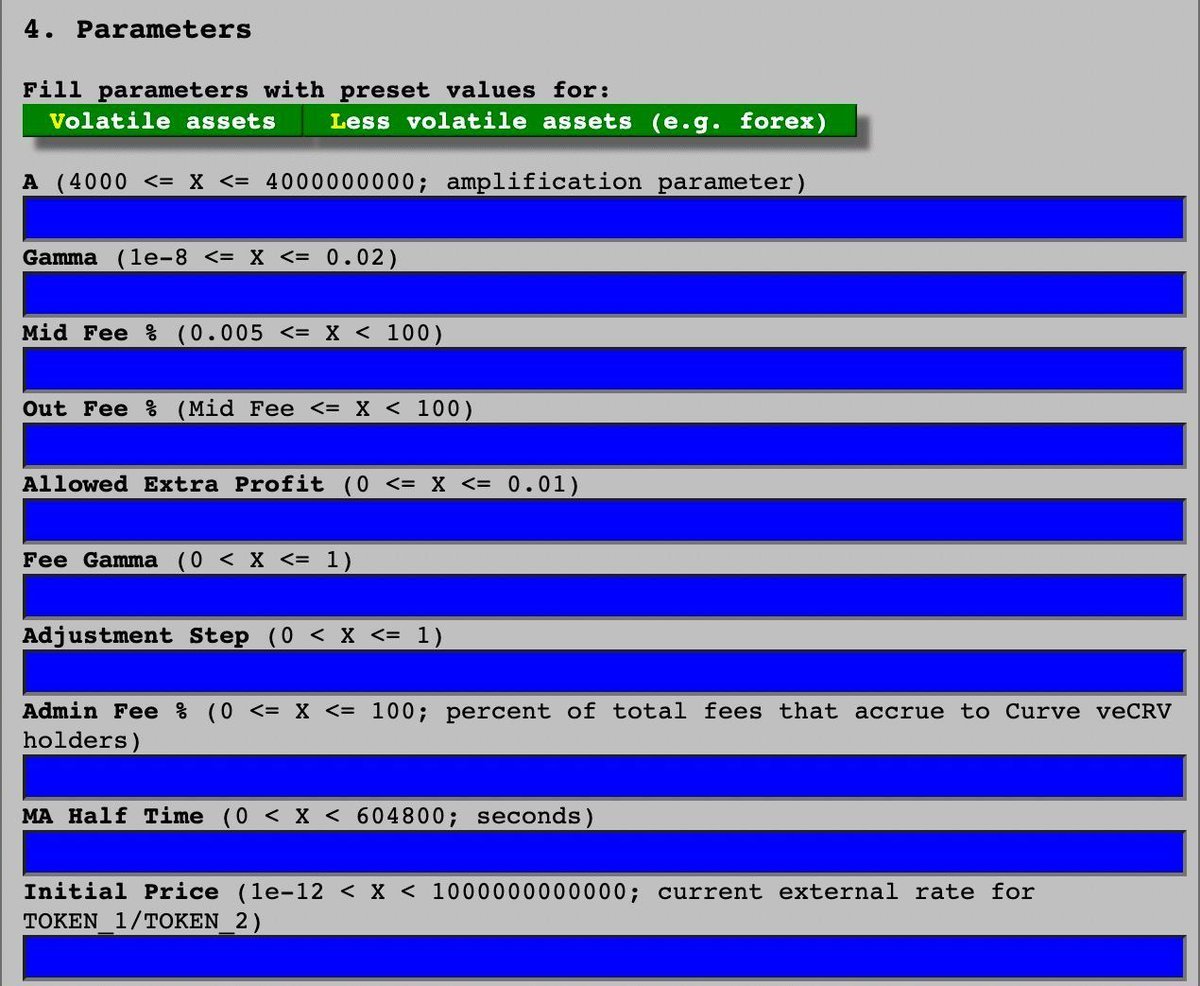

Curve V2表達式如下,其中有兩個重要參數:放大係數(A)和Gamma。 A表示現貨價格接近價格範圍(聯合曲線中心)時流動性的集中程度,Gamma表示現貨價格偏離價格範圍(聯合曲線尾部)時有多少流動性。

為了模擬A和Gamma如何影響Curve V2 AMM的聯合曲線,可以查看以下公式:

對於在Curve Finance上設置V2池的項目,還有其他8個參數,這些參數可以確保再平衡不會過於頻繁地發生,從而節省計算成本。這顯示了高度的自定義,允許項目通過調整參數來管理他們的Pool2,而不是主動管理LP頭寸並不時鎖定無常損失。

總之,與Uni V3 CLMM相比,Curve V2:

1.通過其算法實現流動性自動集中。

2.保留LP可交換性和可組合性(例如Fraxlend計劃接受Curve LP代幣作為抵押品)。

3.在設置流動性池以適應不同波動性的資產時,具有10個參數的高度自定義。