2022年9月中旬,以太坊執行層與權益證明共識層於區塊高度15537393觸發合併機制,並產出首個PoS區塊,自此以太坊正式放棄了PoW共識模式轉為PoS。

5月8日,據以太坊官方網站數據顯示,信標鏈ETH 質押APR(年回報率)已達到7.69% 高位,當前ETH 質押總量約為17,915,432 枚(約合325 億美元),驗證節點(Validator)數量為561,951 個。歷史數據顯示,以太坊ETH 質押APR 一般維持在4% 左右,此前曾於三月底突破5%,四月下旬觸及6.44% 高點。

按照以太坊共識機制的設計,參與質押並正常執行簽名任務的Validator會獲得收益,以此激勵用戶質押以太坊,共同參與網絡共識,使網絡更加去中心化,提升網絡安全程度。 Merge對以太坊生態甚至是整個區塊鏈的格局都會帶來影響,但目前行業內普遍認為不會改變未來多鏈繁榮的走向。

作為以太坊與其他多鏈生態鏈接的基礎設施,跨鏈橋亦是DeFi潮流中必不可少的一環,備受市場關注。各種跨鏈項目相繼而出,十分火熱。與此同時,針對跨鏈橋的黑客攻擊也層出不窮,其主要原因是隨著跨鏈用戶的增多,流動性不斷增長,跨鏈橋合約中鎖入大量資金,同時由於資產跨鏈邏輯的複雜性,大多跨鏈橋的安全性有待進一步加強。不斷增加的總鎖定價值(Total Value Locked,簡稱TVL)既讓跨鏈橋項目因為用戶量的增加而感到高興,同時也對如何處置鎖入的大量資金展開思考。

以太坊2.0質押的到來也許會給跨鏈橋的破局發展帶來一種全新的思路。

詳解以太坊質押獎勵機制

按照以太坊2.0的設計, 用戶要在執行層質押至少32個ETH,才能被納入Validator列表。由信標鏈通過randao機制隨機選擇出來的validator,在每個週期內會被賦予多種角色,完成角色所擔當的簽名任務即獲得收益。

質押分配的主要共識角色和收益包含:

-

Proposer打包區塊數據,區塊中每包含一個合法的Attestation和SyncCommittee的簽名都會獲得一部分收益,按照目前的質押數據,每出一個區塊所獲的獎勵約0.028ETH, 每個validator平均每61天被分配一個slot的出塊角色。另外Proposer還將獲得執行層對應區塊的扣除燃燒部分後的交易手續費。

-

Attester需要對分配的slot進行Attestation。在周期結束後根據Attester的Attestation數據進行收益計算。按照目前質押數據,每個活躍的Validator按協議完成Attestation任務後,一個週期的收益約為14506Gwei,一天的收益約為0.00326ETH。

-

SyncCommittee對分配的同步週期內的slot進行簽名,被打包至區塊後會獲得收益。根據協議,每256個Epoch會隨機選取512個validator作為SyncCommittee成員,對同步週期內的slot進行簽名。按照44w的validator估算,每個validator平均每977天會被選為一次SyncCommittee成員。每個同步週期(256 Epochs)完成簽名任務獲得的收益約為0.119ETH。

除此之外,如果部分Validator沒完成對應角色的任務,獲得的收益將減少,甚至被扣除部分餘額作為處罰。若部分Validator發生多簽作惡行為,則會被懲罰掉大量餘額並不再能重新獲取收益。另外,Validator可選擇自願退出。

跨鏈橋面臨的挑戰

在以太坊和其他新興區塊鏈發展得如火如荼之際,作為多鏈生態基礎設施的跨鏈橋卻在發展上遇到了一些瓶頸,以太坊創始人Vitalik更是直指跨鏈橋存在基礎安全限制。根據目前業界主流的跨鏈協議設計,跨鏈過程中,用戶在原鏈上將所需跨鏈的資產鎖入跨鏈橋智能合約,跨鏈橋在目標鏈上從流動性池中解鎖對應跨鏈資產給用戶,或者mint出對應額度的映射資產發給用戶,同時收取部分手續費以支付網絡交易費用。

根據該設計,隨著用戶跨鏈活動的增多,跨鏈流動性也不斷增加,跨鏈資產會被鎖入跨鏈橋合約,計入跨鏈橋TVL。比如,用戶將ETH從以太坊跨到BNB Chain進行DeFi活動,用戶在以太坊上的以太資產會被鎖入跨鏈橋在以太坊的智能合約,同時增加跨鏈流動性,只有當用戶從其他鏈再跨回以太坊時,對應鎖定的資產才能進行解鎖。

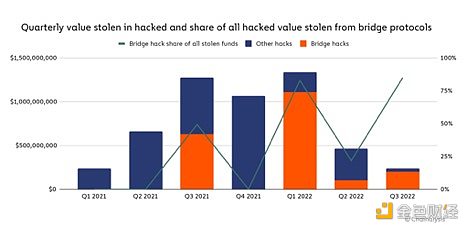

而一般的DeFi活動都需要進行質押或有一定的鎖定週期,由此,以太坊上鎖入合約的資產會產生堆積,隨著用戶資產跨出的增加,TVL不斷升高。從而吸引了越來越多的黑客攻擊行為。 22年初Wormhole跨鏈橋被攻擊,黑客提取$300M。幾個月後,跨鏈橋Nomad被發現合約中初始化參數不當引入驗證漏洞,攻擊導致$200M被提取。 Chainalysis數據顯示,截止2022年前三季度, 69%的黑客攻擊損失來自於跨鏈橋項目。

圖黑客攻擊分佈圖,來源於Chainalysis

同時隨著DeFi生態的完善和不斷進化,各種跨鏈項目湧出,競爭逐漸激烈,跨鏈橋除了不斷接入新的項目,提供更加便宜的跨鏈服務之外,缺少新的吸引力來留住用戶。

而針對以上跨鏈橋面對的挑戰,Cross Chain To Earn也許正是解決問題的新思路。

以太坊2.0 帶來的Cross Chain To Earn機遇

如果跨鏈橋合理利用鎖入資產,一方面能為跨鏈用戶提供額外收益,為項目吸引更多用戶,另一方面也能使資金分散,避免大量資金聚集引來層出不窮的黑客攻擊。結合以太坊2.0 PoS質押活動來說,跨鏈橋合理利用用戶在以太坊上鎖入的跨鏈資產,在保證正常跨鏈流動性的情況下,將鎖入的部分以太資產進行以太坊PoS質押,並將質押收益分配給跨鏈用戶,用戶除了能獲得原來既定的目標鏈DeFi活動收益外,還能獲得額外跨鏈橋分配的近年化%的PoS質押收益,如果PoS質押活動同時接入MEV,收益將更高。

這種DeFi思路,使跨鏈橋既能參與以太坊2.0共識活動,幫助提升以太坊網絡共識安全,還能利用質押收益吸引DeFi用戶進行跨鏈活動,同時將部分TVL鎖入以太坊質押合約,一定程度上能規避成為黑客攻擊目標的風險,即使發生黑客攻擊,也能避免全部TVL被惡意提取。

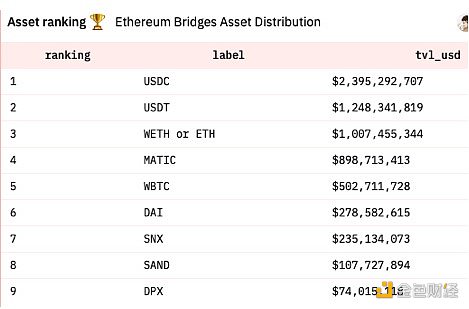

圖以太坊跨鏈橋Asset Ranking,來源於dune.com

根據dune.com上統計數據顯示,以太坊上鎖入跨鏈橋的以太資產(ETH或WETH)價值達到近$10億,不算MEV額外收益,進行PoS質押每年可獲得$76.9M收益。

如果實現這種方案,跨鏈橋需要對接多種網絡質押活動,除了自身跨鏈協議外,還需要增加流動性管理,質押活動和利益分配邏輯。這會使跨鏈橋的整體方案更加複雜,同時對跨鏈橋的協議安全和產品設計提出更高要求。

方案中涉及的主要挑戰點包含:

-

合理的流動性管理,避免因為質押活動,流動性降低而影響跨鏈用戶的大額跨鏈需求

-

質押活動穩定性,需要保證質押活動正常進行,避免因為Performance問題導致質押處罰帶來的資金損失。

-

協議安全,整體方案更加複雜,需要保證協議的安全,避免引入新的安全漏洞。

-

合理的收益分配,由於跨鏈用戶比較自由,需要根據用戶具體的跨鏈資金周期合理分配其應得的質押收益。

在此方案的基礎上,跨鏈橋還可以提供直接的質押池服務,用戶將資產鎖入跨鏈橋合約,即可參與跨鏈橋提供的PoS網絡質押活動來獲得收益。

區塊鏈行業勢如破竹,跨鏈橋作為鏈接多鏈生態的基礎設施,不斷面臨新的挑戰,在為用戶提供穩定便捷的跨鏈服務的同時,也在不斷尋找新的機遇和突破。如果跨鏈橋加入網絡質押活動,將和區塊鍊網絡本身及DeFi用戶結合的更加緊密,創造出更多的可能性和互操作性。

來源:AaaahWeb3