原文作者:Joel John ,編譯:星球日報

驅動資產價格的因素有兩個——流動性和信仰。流動性指的是買家和賣家進入或離開市場時可用的資本數量。信仰激勵買家或賣家採取行動,而敘事在塑造信仰方面起著重要作用。當集體信仰動搖時,人們往往急於出售資產。

最近發生在矽谷銀行擠兌事件就是集體信仰動搖的一個例子。但是,當人們對一種資產形成共識,並急於迅速交易時,會發生什麼呢?是否會呈現出與銀行擠兌相反的結果?

本文研究了鏈上數據,了解誰在交易近期大火的 Meme 資產,產生了多少回報,以及投入大量資金購買 Meme 幣是否是一個好主意,最終,我也會就Meme 幣如何更有存續性(做大做強)發表一些個人觀點。

新 Meme 幣是否比“老牌”Meme 幣更有價值?

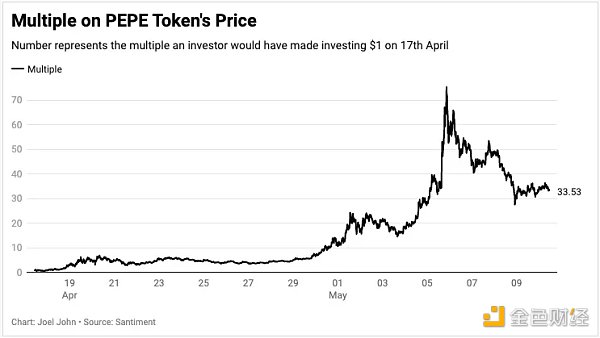

PEPE 在過去幾週內上漲了 60 多倍。撰寫本文時,PEPE 產生的交易量已經超過了 Solana、Avalanche、Polygon,甚至是狗狗幣Doge。一個新出現的 Meme 幣是否比“老牌”Meme 幣更有價值?評估這個問題答案的一種方法是檢查代幣持有者的行為。

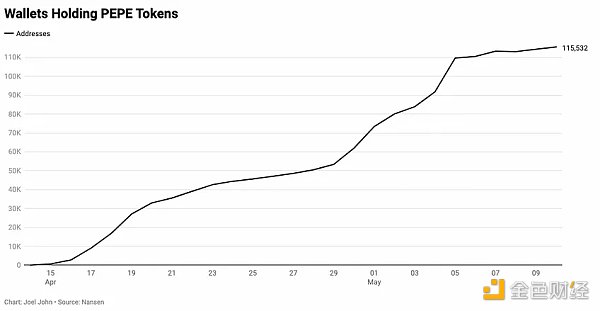

根據 Nansen 的數據,超過 10 萬個獨立錢包擁有這些 Meme 資產。超過 140 萬個錢包持有像 Shiba Inu 這樣的“老牌”Meme 資產。 “協議”多年來一直難以達到這樣的成績。就規模來看,Aave 和 Compound 各自只有大約 30 萬個獨立錢包存放著其代幣。這一數字較低的部分原因是許多用戶可能在交易所持有這些代幣。

因此最初你會看到持有這些資產的錢包數量有所增加,因為去中心化的交易所是用戶唯一可以獲得這些資產的地方。下圖中 5 月 5 日左右的圖表趨於平緩,是因為當時幣安上線了該代幣。因此,交易者有可能在中心化的交易所購買這些代幣,而不是通過去中心化交易所。

Meme 幣是一個有趣的現象,因為它們向我們展示了任何人都可以製作自己的數字資產的力量(以及伴隨而來的風險)。一方面,允許創建抗審查、可定制的數字工具是 Crypto 精神的核心。另一方面,Meme 幣可能是導致“價值大規模毀滅”的導火索。

目前,超過 10 萬個錢包持有 PEPE。

監管 Meme 幣的一種方法是強制交易所不要將它們上線。但這只意味著,像 Uniswap 這樣的 DEX 的銷量會增加。即使收取 0.1% 的費用,交易所每天也能從 Meme 幣賺到 100 萬美元,因為代幣的交易量已經達到數十億。

但為什麼散戶會購買這些 Meme 幣呢?部分原因是 Meme 幣有“暴富潛力”。在 PEPE 上投入低至 100 美元將有機會在其峰值時產生 6000 美元的回報。因此,投機者通常會將少量資金投入到多個 Meme 幣中,希望能快速翻倍。但 Meme 幣面對的挑戰在於許多此類資產的交易缺乏基本價值,價格走勢完全依賴市場情緒和“共鳴”。因此,會有很多人競相購買這些資產,他們相信其他人也會購買,早點下手就會成為早期 Holder。在某種程度上,這是一個典型的“大傻瓜理論”(greater fool theory)例子。

(大傻瓜理論是指在資本市場中,如股票、期貨市場,人們之所以完全不管某個東西的真實價值而願意花高價購買,是因為他們預期會有一個更傻的笨蛋會花更高的價格從他們那兒把它買走。大傻瓜理論告訴人們的最重要的一個道理是:在這個世界上,傻不可怕,可怕的是做最後一個傻子。)

在持續通貨膨脹的環境中,大多數事情看起來都像是一個龐氏騙局。當一個“野生”Meme 幣發佈時,DEX 是它的第一個交易場所。

Meme 幣通常像龐氏騙局一樣交易,因為它們的運作原理相似。最初,一些早期的內部人士以非常低的價格購買代幣。他們向流動性池貢獻少量美元,並獲得許多“原生代幣”作為回報。從本質上講,他們只需要幾美元就能獲得大量的代幣。

隨著人們開始討論這種 Meme 幣,池中 Meme 幣的供應減少了,從而產生了一種現在價值“更高”的感覺。當用戶看到他們未實現的收益時,對 Meme 幣的炒作加劇,吸引了更多的人購買 Meme 幣。因此,數百萬美元開始流向憑空出現的 Meme 幣。一旦它們達到一定的流動性水平,像 PEPE 這樣的 Meme 資產就可能會持續存在數年。

Meme 幣如何成功“轉正”?

我曾經認為 Meme 幣會趨向於零,然後“跌入谷底”。但 Meme 幣也有自己的林迪效應(Lindy effect)——一種資產在市場上交易的時間越長,只要它不聲稱有某種用途,它就越有可能留在市場上。狗狗幣完全符合這種描述。

大多數由團隊發行的代幣都有幾個贊助者。通常,這些人是創始人、風險投資者、基金會、協議、背後的早期員工,相反,當一個 Meme 幣發佈時,早期的讚助者是早期的採用者,他們會用美元購買代幣。

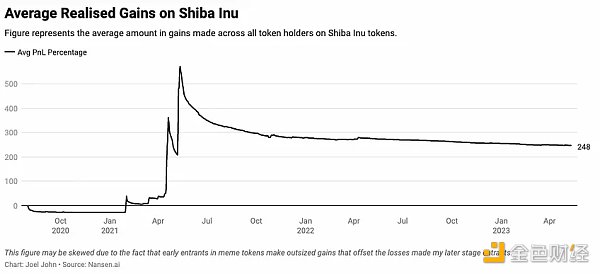

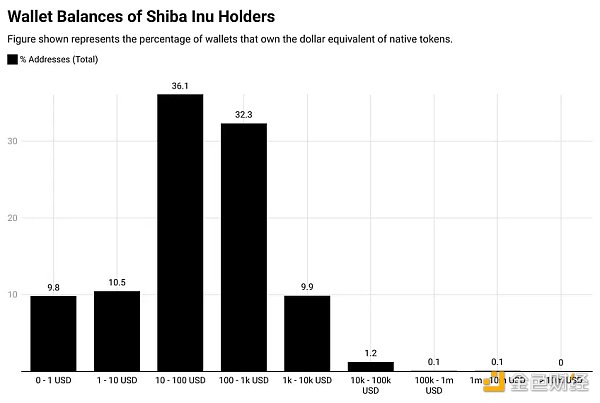

或許你認為我在編造林迪效應,但如果我們看看過去的 Meme 幣的鏈上統計數據,你會注意到一般的 Meme 幣最終會為少數早期 Holder 帶來淨利潤。上面的圖表是關於 Shiba Inu 的。

就像上週的 PEPE 一樣,它在 2021 年的敘事中“爆火”,並創下了新高。有錢包從最初的 1067 美元投資中賺取了數百萬美元。來自 Nansen 的數據顯示,隨著時間的推移,網絡上的平均實現盈虧約為 249% 。數據表面上看起來很漂亮,除非你將淨結果按賣家分類。

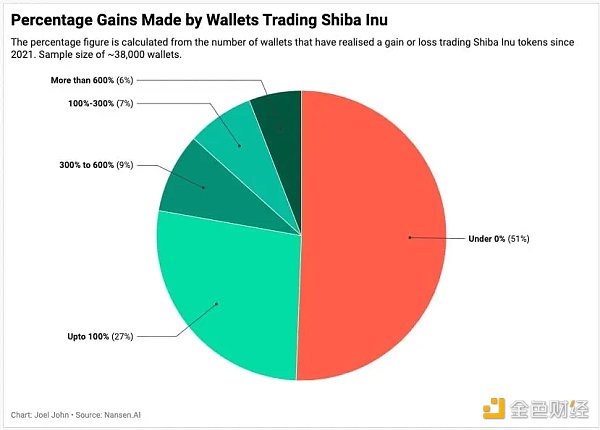

上圖顯示了交易 Shiba Inu 的錢包的收益分佈。同樣的代幣,可以讓投資 1000 美元的人成為百萬富翁,也可以讓一半的交易者意識到虧損。從數據看,只有 6% 的錢包產生了超過 600% 的超大回報。這是在 2021 年,這一年比特幣從 2 萬美元的低點上漲到 6.4 萬美元(假設你是在 2019 年 12 月購買的)。因此,相對於早期購買 Meme 幣所承擔的風險來說,除非你是少數靠 Meme 幣暴富的例子,否則回報是不合理的。

一般來說,當交易所上線 Meme 幣時,它會產生林迪效應。例如,約 23% 的 Shiba Inu 在交易所。 Dogelon 的這一比例約為 33% 。交易所通過將 Meme 幣交給數百萬散戶,他們向其投入數百美元,Meme 幣由此成功“轉正”,成為正式的金融產品。

通常 Meme 幣會比比特幣或以太坊表現更佳,每次市場反彈時,流動性都會在市場繁榮時期流向風險更高的資產。當 Meme 幣不再是關於社區,而是成為一種交易工具時,它就會持續存在。比如馬斯克明白為自己和自己的企業生產 Meme 的重要性,正如下面這條標誌性的推文所示。

靠 Meme 幣暴富的可能性

熊市意味著資產以大幅折扣進行交易。假設價格將跟隨使用情況而變化,最終,當使用情況增長到一個點,證明了資產的價格的合理性。當你購買 JPEG 時,你購買的像素圖可能會因為擁有同一資產的其他人的“社會影響力”而獲得相對價值。比如因為馬斯克發推使 Miladys NFT 價格飆升。

Meme 幣是不同的,因為它的“市場情緒”決定了它的價值。當“市場情緒”被炒作時,價值飆升。但信心最終會耗盡,人們會以極低的價格出售代幣。或者一直持有,直到市場再次反彈。

以下是 Shiba Inu 的數據。通過分析擁有 Meme 幣的錢包的分佈,我們得出大約 78% 的錢包持有者擁有的金額不到 1000 美元。大多數代幣經濟都遵循類似的發展曲線。它表明散戶資本普遍流向了 Meme 幣,代幣集中在少數錢包中。例如,根據 IntoTheBlock 的數據,有大約 80% 的 Shiba Inu 在 58 個錢包中。

數據來自 IntoTheBlock。

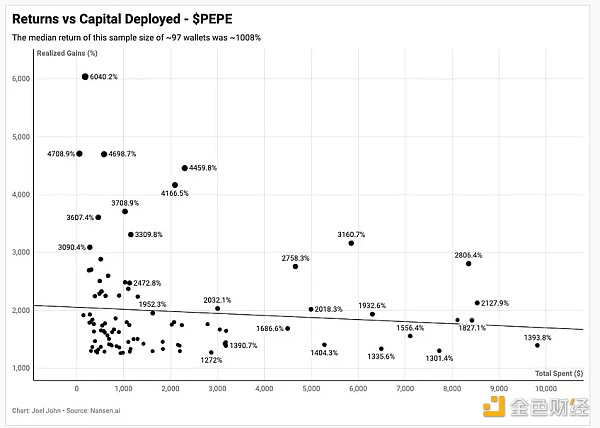

但是新的 Meme 項目很少能通過投入小額資金就獲得大筆回報。我從 PEPE 最近的反彈中看到的六位數投資中最大的回報是 10 萬美元在三週內翻倍變成了 100 萬美元。

我選取了實現收益最高的 100 個錢包作為樣本,然後繪製了它們部署的初始資本。在這 100 個錢包中,只有 3 個錢包的資金超過了 1 萬美元。大多數獲得巨額回報的投資者都是投資金額較小的人。

這些數據有兩種可能性:

-

Meme 幣為較小型投資者提供了一種賺取巨額回報的方式(通過早期投資);

-

或者這些通常是內幕錢包,他們比其他人更早參與了龐氏騙局。

以下總結了我們迄今為止所看到的 Meme 幣的情況:

-

只要大型交易所支持,Meme 資產就可以成為“名正言順”的金融產品;

-

少數資金量較小的早期進入者,他們獲得巨大的回報的關鍵是“比他人搶先一步”;

-

大多數投資者的投資額都在 1000 美元以下;

-

我們看到的大部分巨額回報來自 10000 美元以下的投資;

-

Meme 資產與龐氏騙局類似,因為如果買方的流入流動性停止,它們可能會迅速消亡。交易所解決了這一問題。

如何正確看待 Meme 幣?

這是我從Youtube上搜索Meme幣的截圖。

人們常常對世界持樂觀態度。這是因為我們相信只要保持樂觀,就會一切順利。這種通常被稱為“盲目的樂觀原則”。散戶跟風買入的時候,經常假定其他投資者已經對項目進行了全面的調查。

許多加密貨幣原生用戶用比特幣或以太坊來衡量他們的財富。要想在市場上超越同行,你需要承擔更多的風險。在低波動性時期,即使是槓桿交易也不一定能創造出交易員所追求的回報。因此,他們在“新型資產”上承擔越來越高的風險,並認為這些資產中的大多數將歸零,其中一些將幫助他們創造巨額回報。

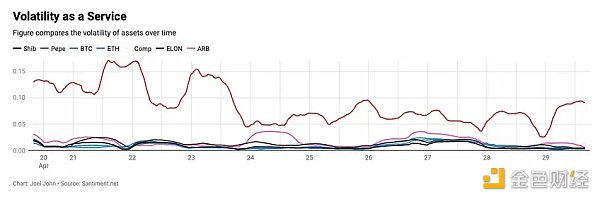

隨著 Meme 幣在市場的影響力越來越小,它的波動性開始模仿其他代幣。在上面的圖表中,ELON 和 Shib 這兩個早期的 Meme 幣開始與比特幣的波動性類似。大型基金經理也有這種傾向,即進行風險更高的押注,並一直持有。在牛市和熊市週期中,早期採用的基金經理也更善於對沖和退出加密貨幣。這與散戶沒有太大的不同,他們只是想儘早趕上一場 Meme 幣熱潮。

Meme 幣不受評價綁架,但因信仰而長存。只需點擊幾下鼠標,就可以找到發行和交易它們的工具。只要社區信仰不塌,我們就會看到圍繞這些資產的投機活動激增。事實上,監管機構可以發揮作用,要求交易所建立一個框架,規定 Meme 幣的上線標準。但是,如果流動性轉移去中心化的交易所,監管機構的任何框架都意義不大。最極端的情況就像 Tornado Cash 受到的製裁一樣。作為一個行業,我們面臨的問題是那些(假裝)製造酷東西的人也(經常)兜售這些垃圾項目。當市場崇拜“土狗項目”,同時要求監管時,用戶的需求就很難被重視。

在我們生活的這個時代,金錢已經成為一種 Meme。我們這一代人正面臨著通貨膨脹和失業率上升之間的經濟危機。人們會想盡一切辦法多賺點錢,Meme 資產和 NFT 也就“應運而生”。作為一個行業,我們所能做的就是對投資 Meme 資產的風險發出更響亮的聲音,並對創造了人們可以隨時使用的有用工具的 Builder 大聲喝彩。建立一個可持續的生態系統需要兩者兼而有之。