作者:節選自Messari

編譯:Felix, PANews

要點

- 網絡使用並沒有隨著加密市場在第一季度的反彈而復蘇。儘管L1的市場份額平均環比增長83%,但網絡使用率卻下降約2.5%。

- 由於Ordinals的出現,市場重新燃起了對比特幣可編程的興趣,Stacks在多個指標上優於其他公鏈,體現在市值(340%)、收入(218%)、網絡使用率(~35%)、DeFi TVL (276%) 和DEX交易量(330%)方面。

- 以太坊在多數關鍵指標上仍處於領先地位,包括市值、收入、DeFi TVL和交易量、NFT交易量和全職開發者。

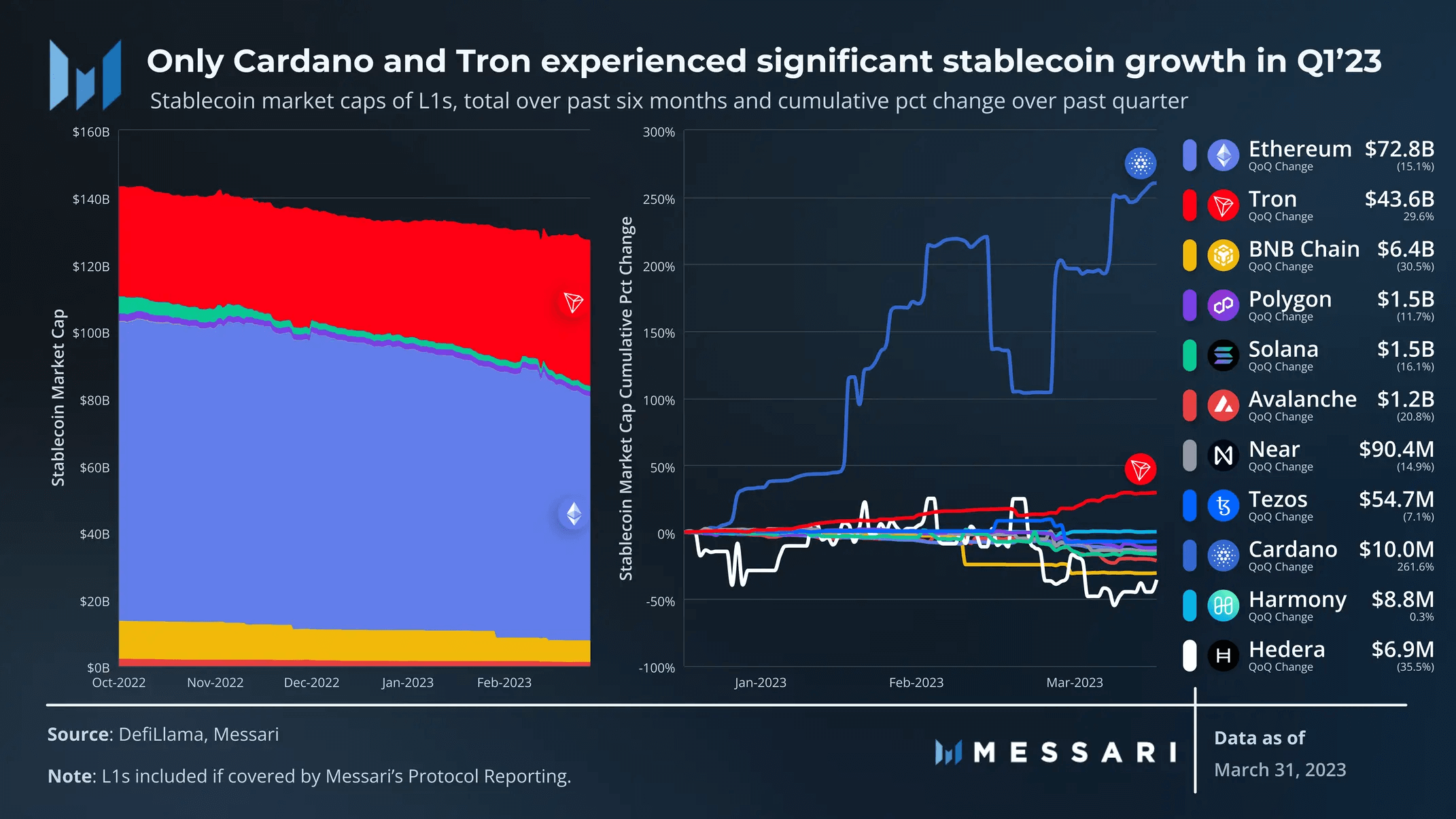

- 受USDC脫錨和Paxos停止發行BUSD事件的影響,穩定幣市場的主導地位轉向了USDT,從而使波場TRON受益。波場TRON上的穩定幣市值環比增長30%至436億美元;其他所有L1發行的穩定幣,其市值均出現了環比下降。

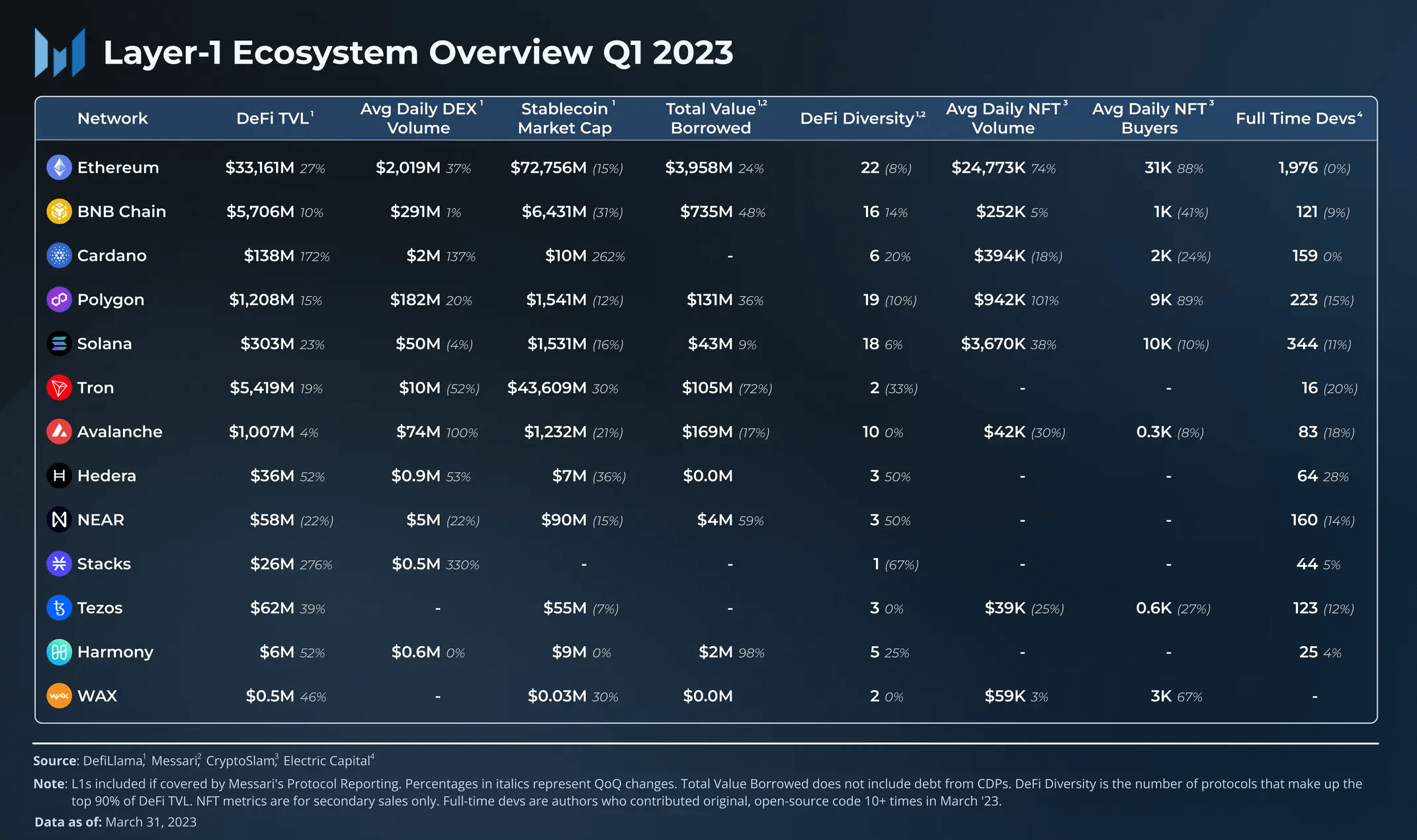

本報告匯總並比較了14個L1區塊鏈的財務、網絡和生態系統。包括:Avalanche、BNB Chain、Cardano、Ethereum、Harmony、Hedera、NEAR、Polkadot、Polygon、Solana、Stacks、Tezos、TRON和WAX。

財務分析

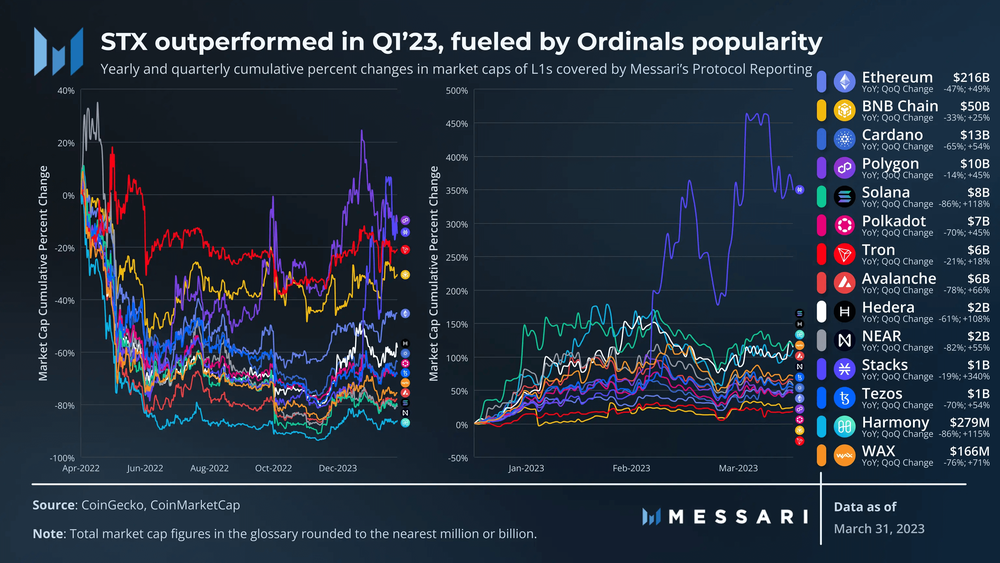

市值

在經歷了動蕩的2022年之後,加密市場在23年第一季度出現反彈。平均而言,L1的市值環比增長83%,但同比仍下降58%。在Bitcoin Ordinals的推動下,Stacks的代幣STX在第一季度表現出色,Ordinals重新引起了市場對比特幣可編程的興趣。在絕對水平上,ETH的市值仍然是其他公鏈代幣總和的2倍以上。

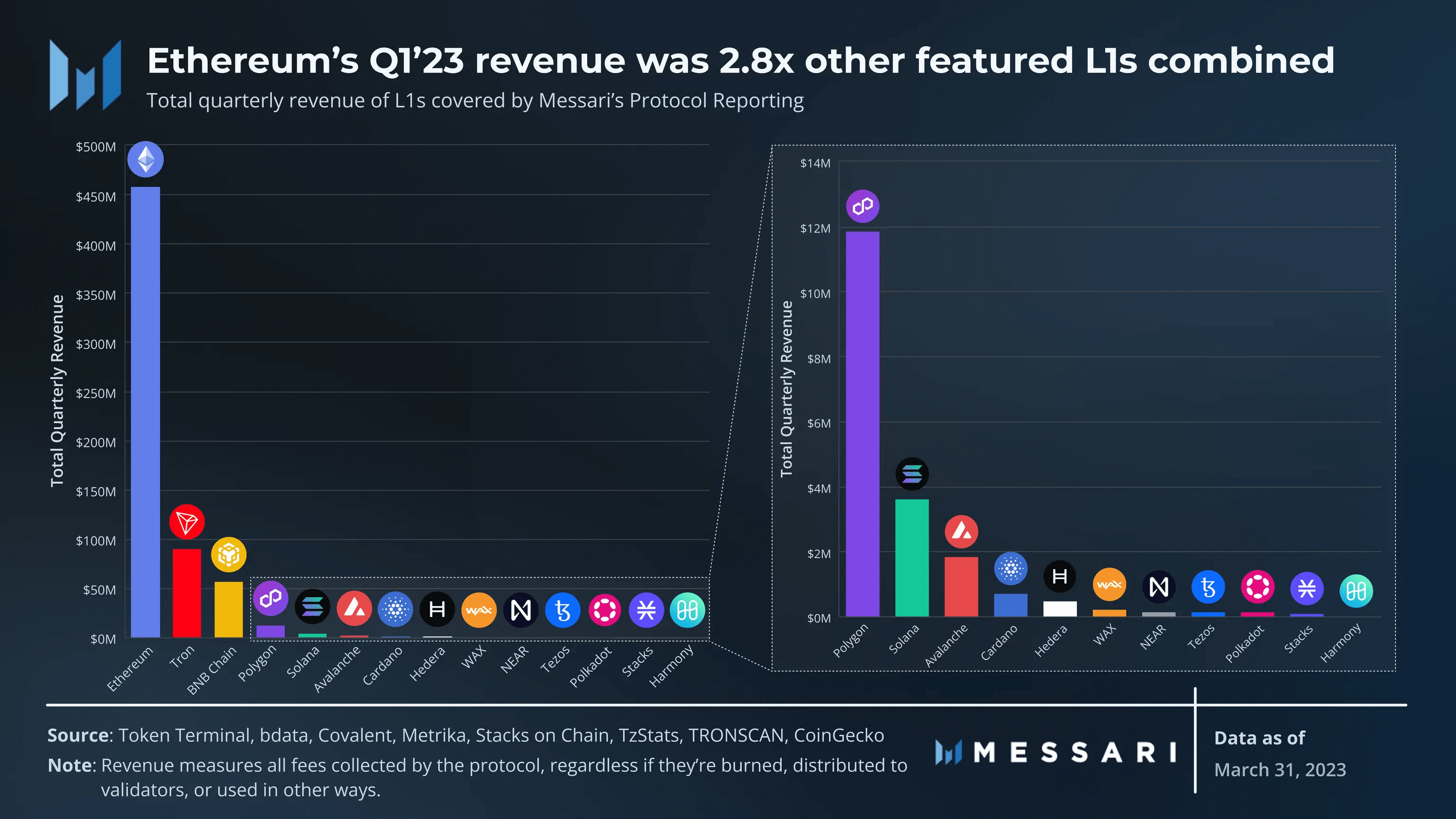

收入

這裡的收入是指協議所收取的所有費用總和。由於相對較高的使用率和gas費,以太坊在第一季度的收入為4.57億美元,幾乎是所有其他L1總收入的2.8倍。收入增長最顯著的是Hedera,環比增長489%,這在很大程度上是由其共識服務的使用增加所驅動的,該服務為Web2和Web3應用程序提供了可驗證的時間戳和事件排序。這些應用包括跟踪來源,在DAO中計算選票,以及監控物聯網設備。

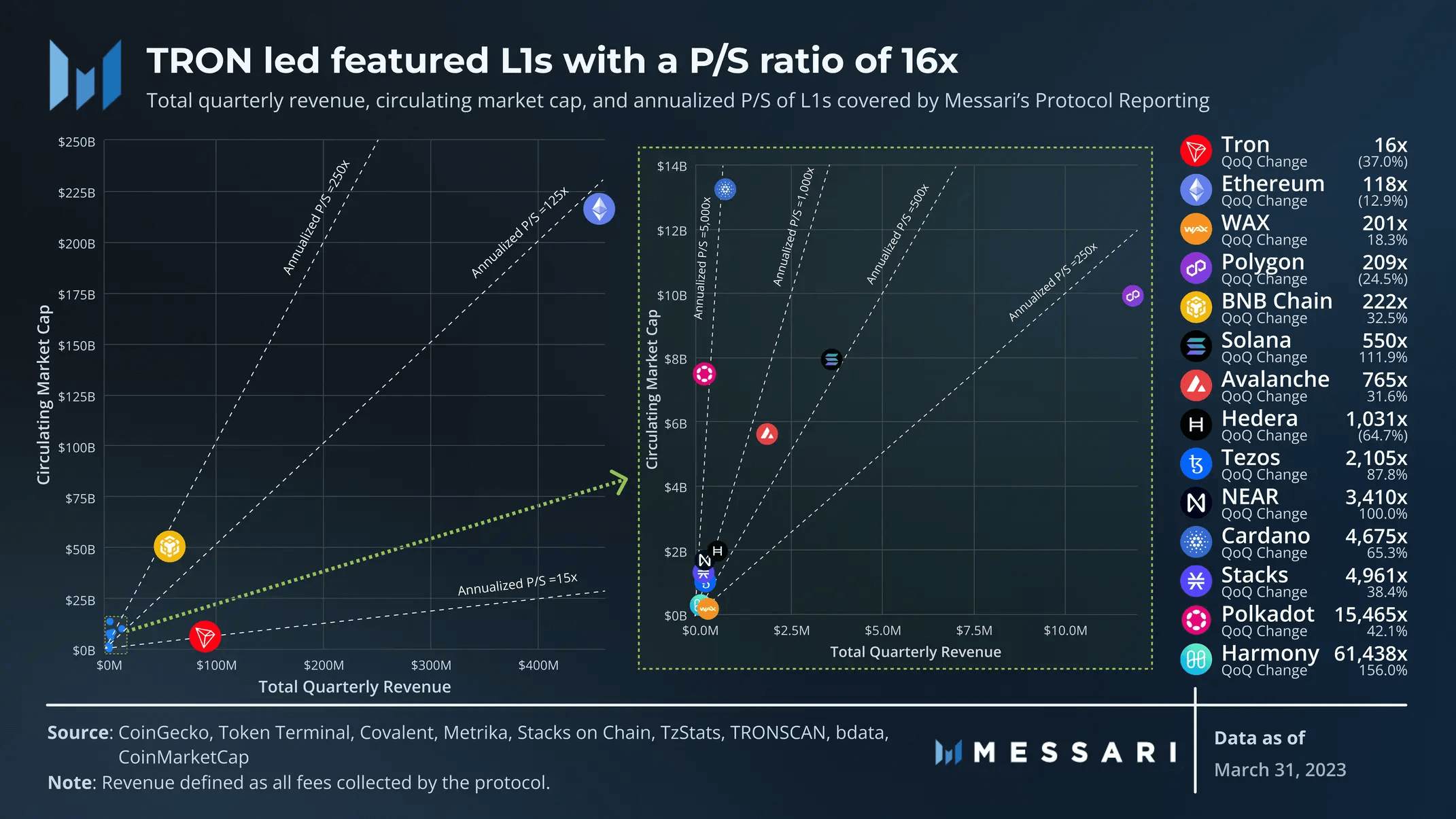

市銷率

市銷率顯示代幣與其收入相比的比率。波場TRON在第一季度以16倍的市銷率領先,其次是以太坊,為188倍。 WAX是市值排名前20位之外唯一一個市銷率靠前的公鏈。雖然大多數公鏈從交易費中獲得收入,但WAX的收入是由NFT市場2%的稅費所驅動。

波場、以太坊、Polygon和Hedera是一季度僅有的市銷率下降的公鏈,也即它們的收入增長超過了代幣市值的增長。按季度計算,市銷率增幅最大的公鍊是NEAR (100%)、Solana (112%) 和Harmony (156%)。

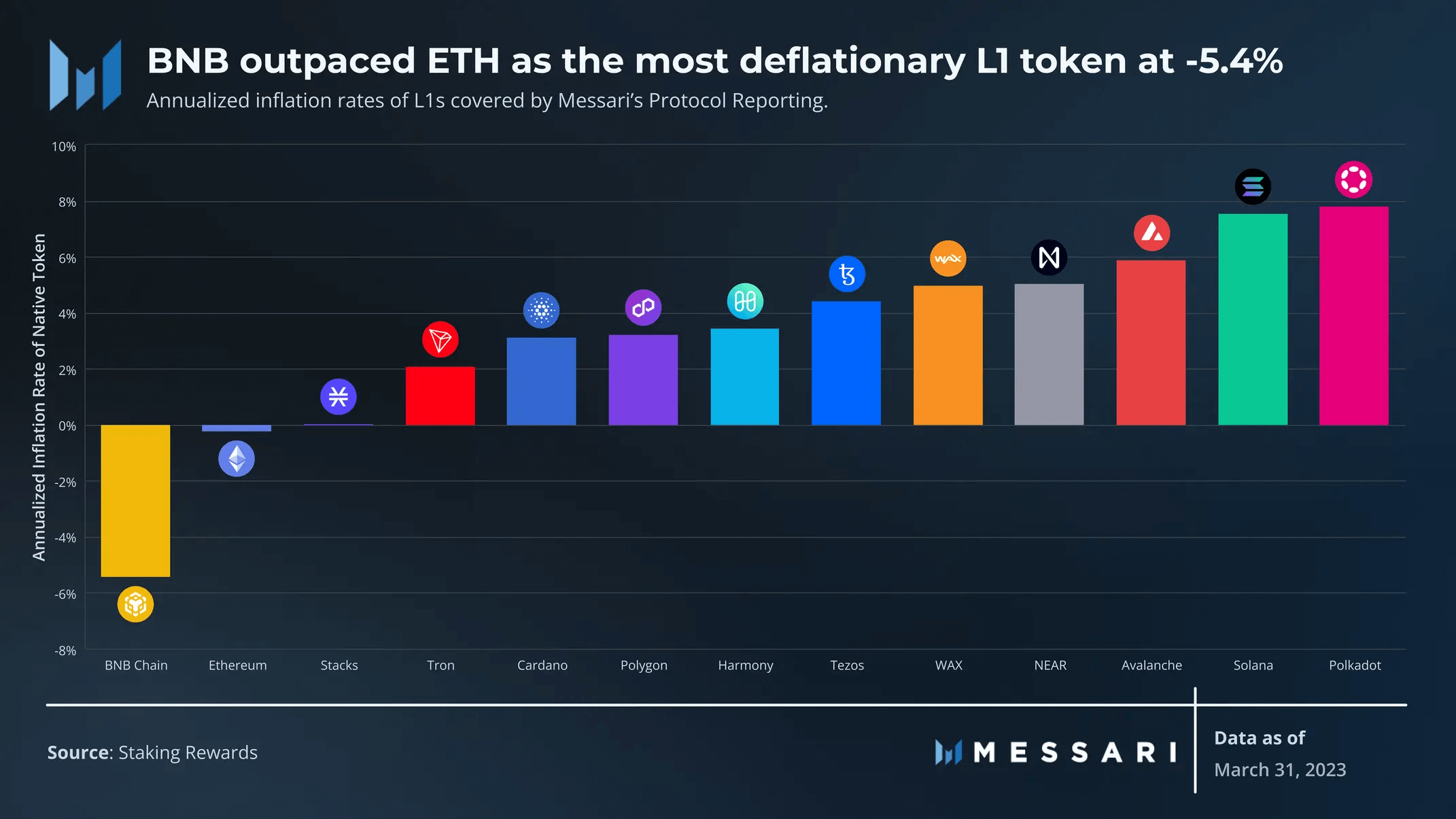

通脹

PoS獎勵發行帶來的通脹是一種財富從持有者向利益相關者的轉移。通脹率越高,質押者越有利,持有者越不利,反之亦然。

BNB和ETH是23年第一季度唯一的通貨緊縮代幣,分別為-5.4%和-0.2%。兩個公鏈都要銷毀一部分交易費。此外,Binance每個季度都會回購和銷毀代幣,這是其通貨緊縮壓力的主要原因。

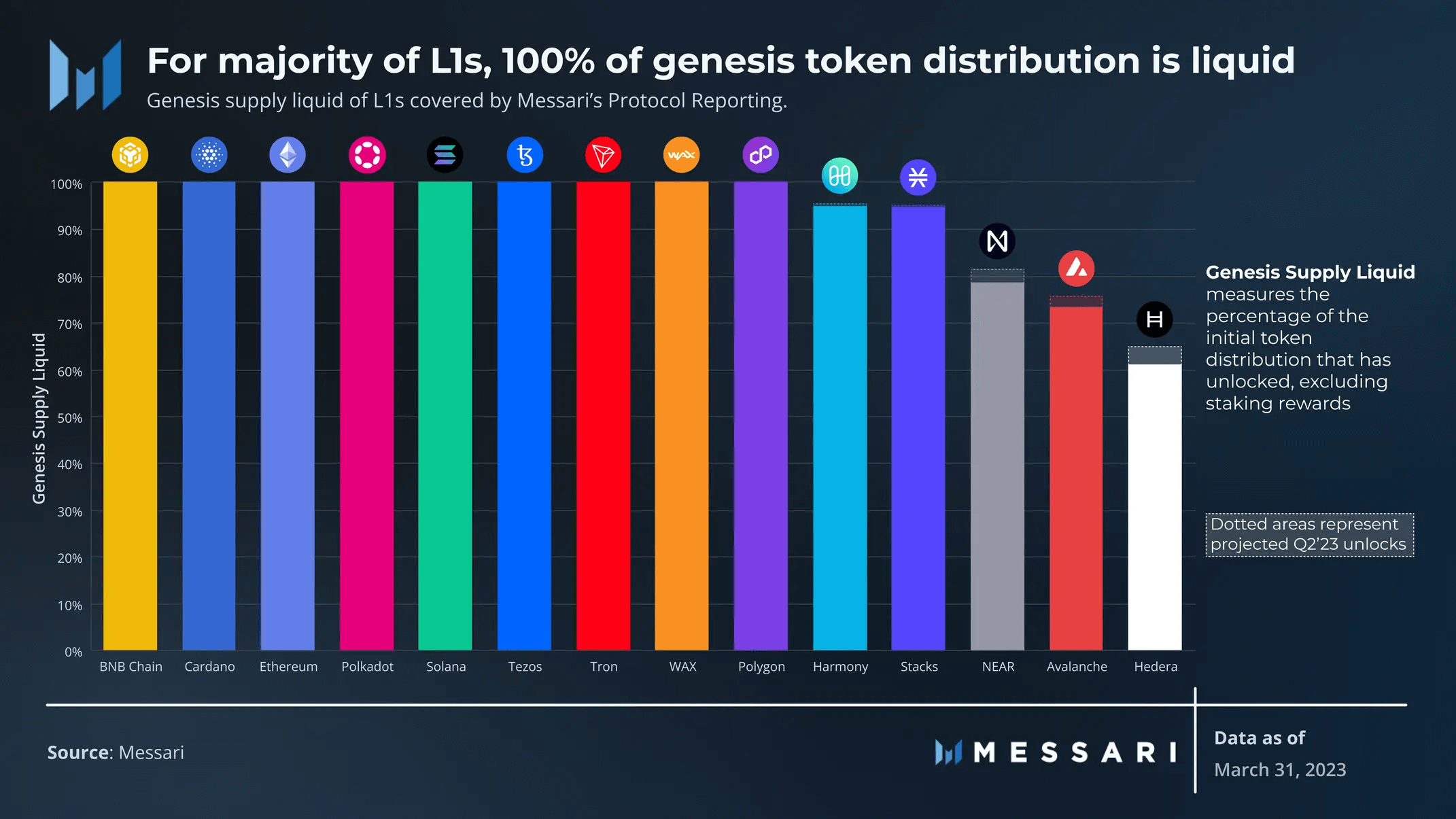

代幣流通量

除了PoS獎勵,創世代幣的解鎖也可能帶來通脹壓力。 Genesis Supply Liquid衡量已解鎖的創世代幣的百分比,不包括質押獎勵。該指標在具有上限供應(初始分配中包含固定數量的質押獎勵)和無上限供應(初始分配中未包含無限質押獎勵)的網絡之間進行標準化。

除Avalanche、Hedera、NEAR和Harmony外,大多數公鏈的代幣都已完全解鎖:

- Stacks解鎖大約95%,大約0.5%在2023年第二季度解鎖到國庫。

- Harmony解鎖大約95%,大約0.6%在2023年第二季度解鎖,用於生態系統發展。

- NEAR解鎖約79%,另外3%將在2023年第二季度解鎖給贈款、核心貢獻者和投資者。

- Avalanche解鎖約73%,另外2.5%將在23年第二季度解鎖給戰略合作夥伴、基金會和核心團隊。

- Hedera解鎖約61%,另外約4%將在23年第二季度解鎖。

Avalanche和Hedera有供應上限,這些解鎖百分比是創世供應(不包括質押獎勵)而不是總供應。

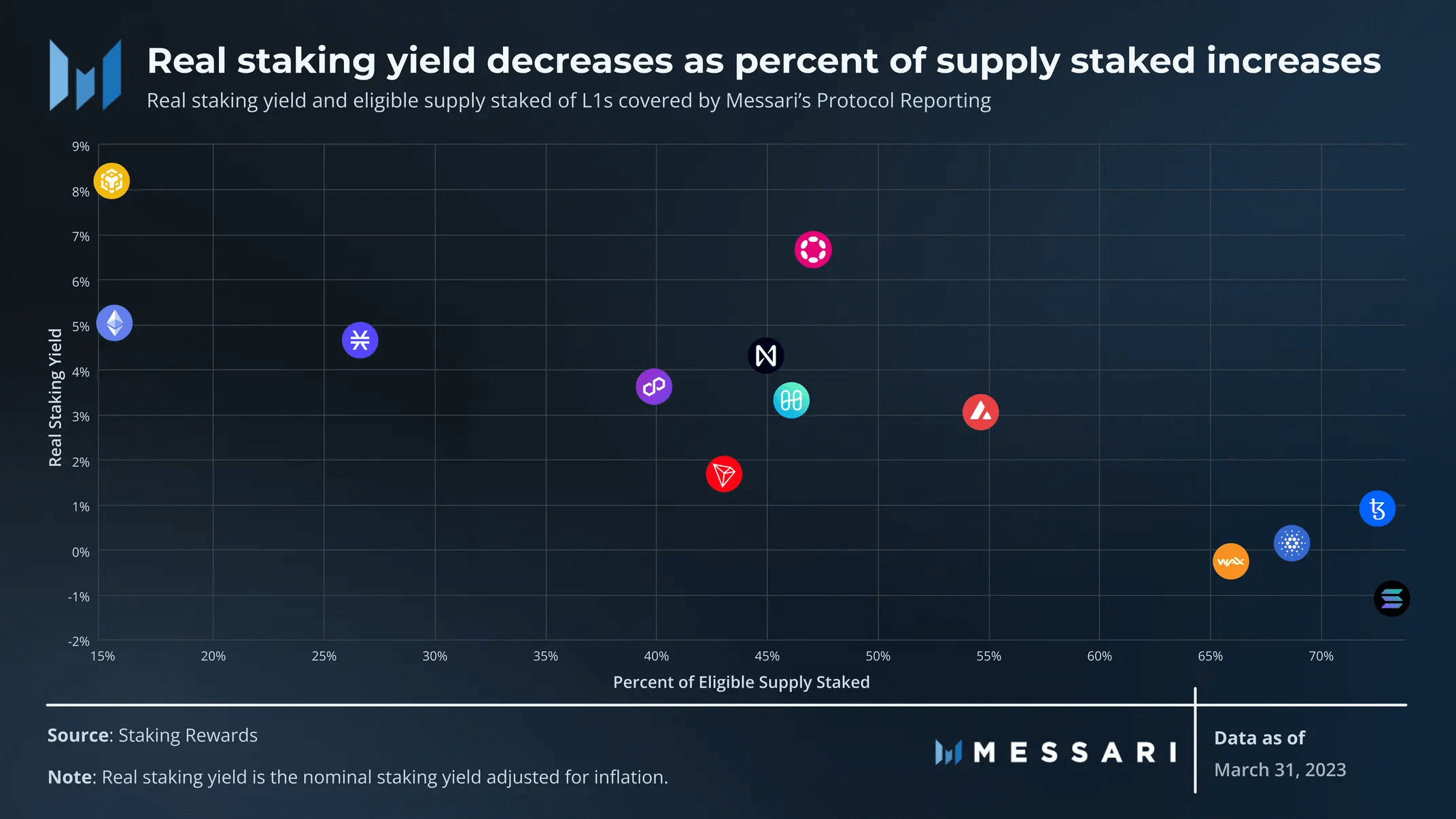

實際收益和合格供應質押

PoS獎勵的發放率通常取決於質押供應的百分比和/或驗證者的數量。 BNB、ETH和STX等低通脹的代幣允許持有者自由使用代幣,而不會因為不質押而受到懲罰,因此質押率較低。另一方面,通貨膨脹率較高的代幣會針對更高的質押率進行優化。儘管流動性質押可以讓質押的代幣也參與到生態系統中,但通常會帶來更差的流動性、智能合約風險和不同的稅收影響。

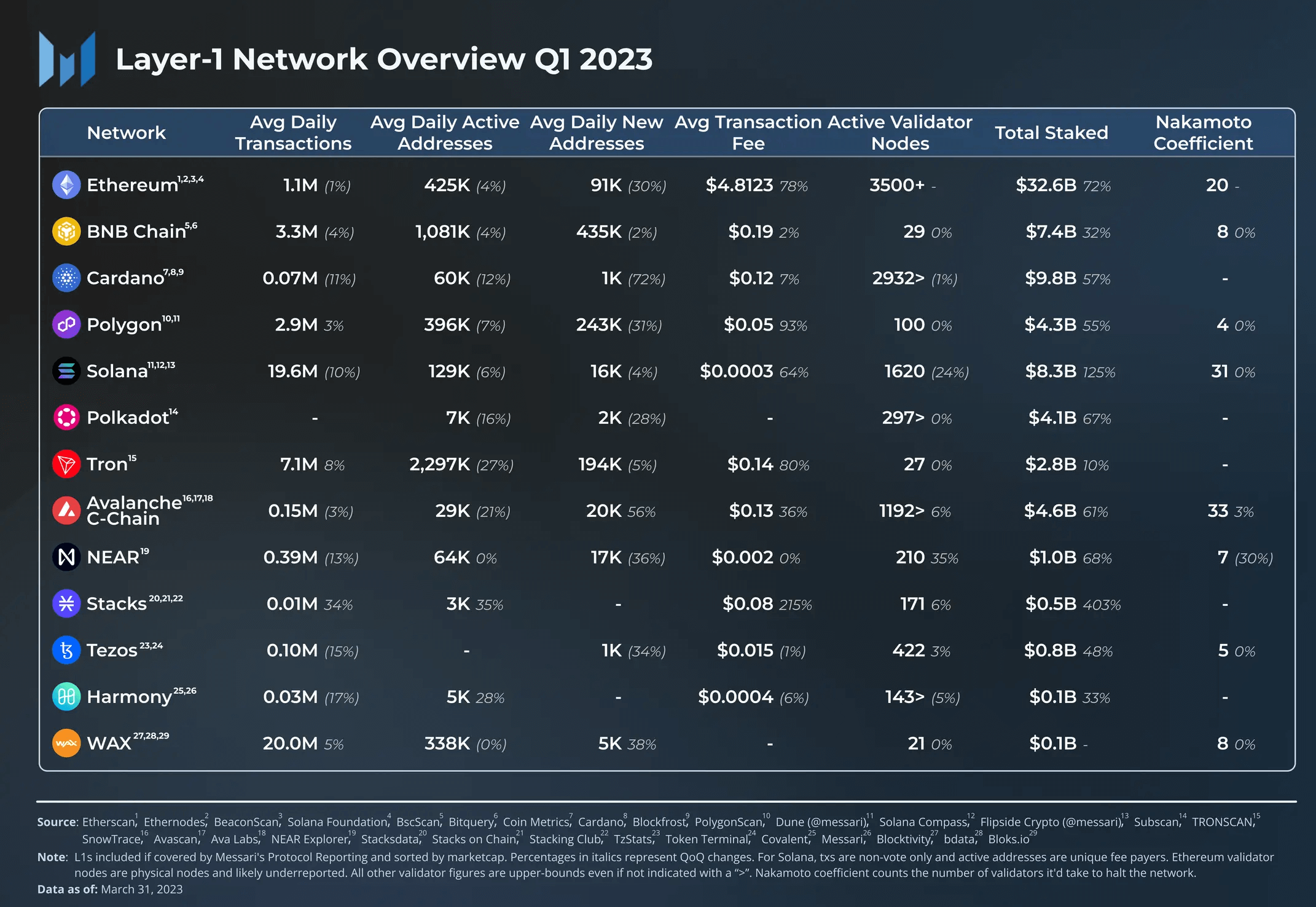

網絡分析

用戶活動

用戶活動很難在不同的系統之間進行比較(例如EVM、SVM與Antelope)。每個體系架構都有處理和記錄事務和地址活動的獨特方式。此外,地址與用戶的比例也不是1:1,比例因公鏈而異。

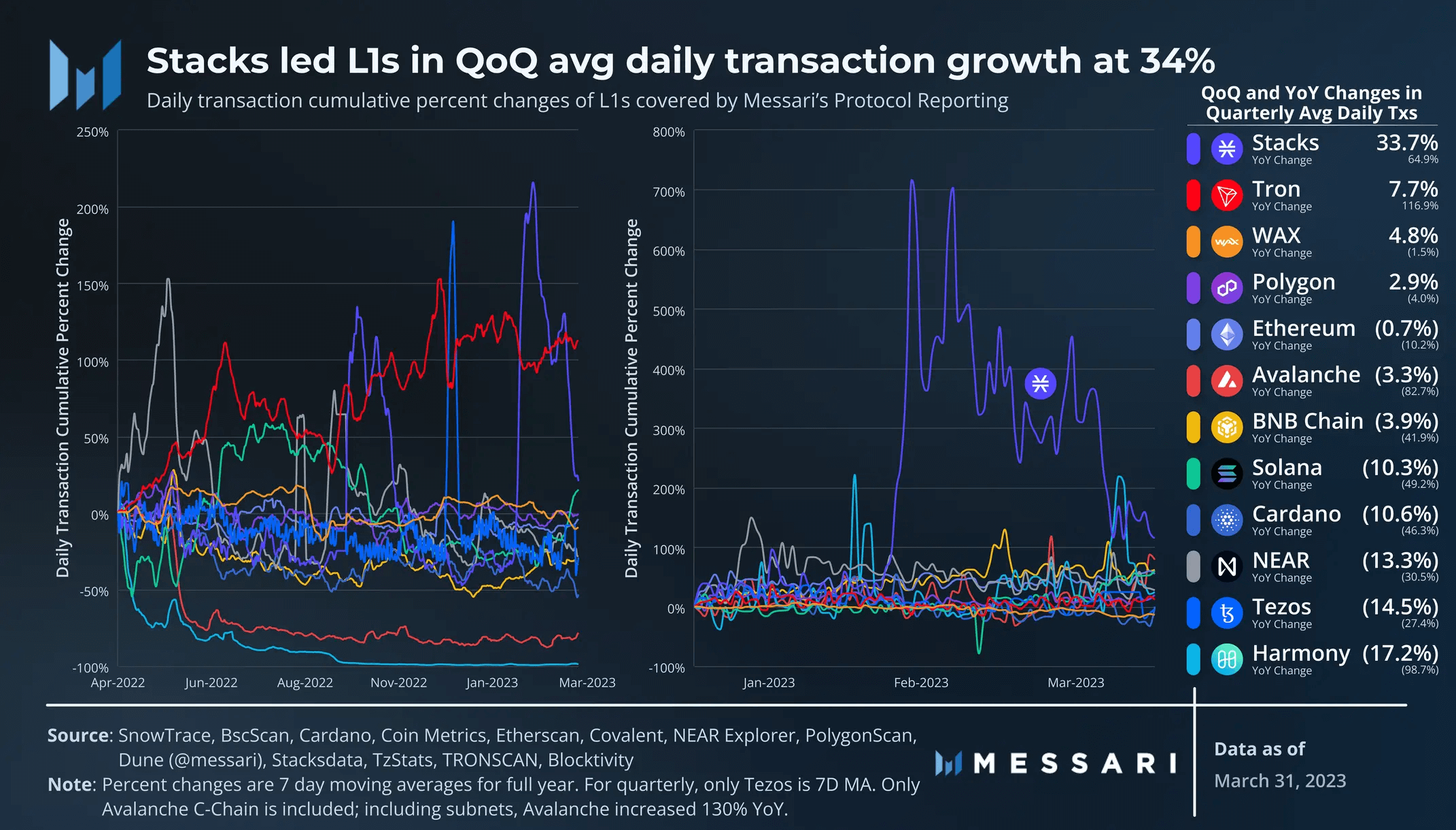

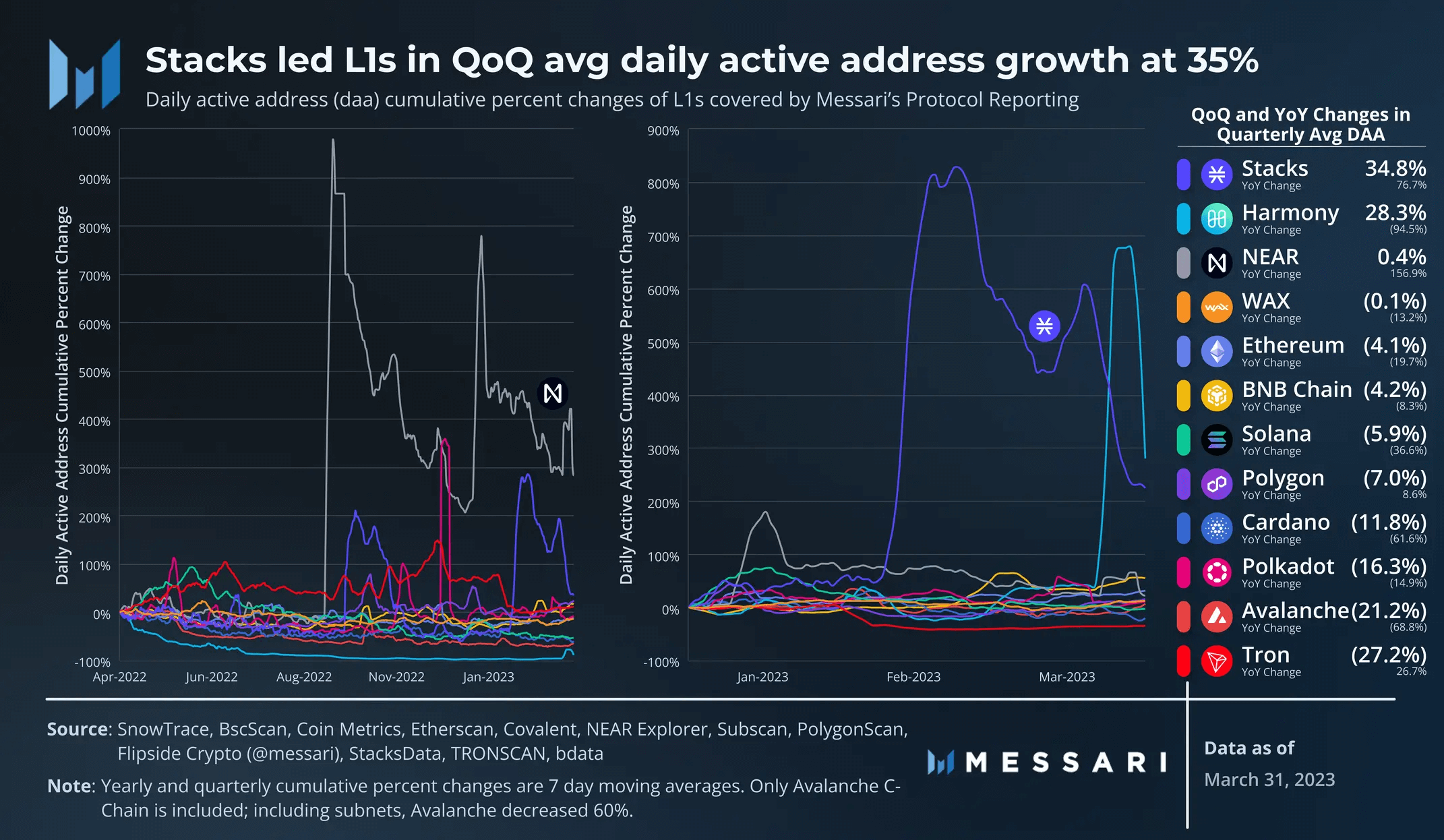

交易活動並沒有隨著市場反彈而增長。每日交易的平均季流量變化為-2%。 Stacks是一個明顯的例外:其用戶活動的增長略早於STX價格的飆升,並在本季度結束時環比上漲34%。

注意,Avalanche的數據只包括C鏈活動。由於子網的推出,C鏈交易同比下降82.7%。包括子網在內,日均交易量同比增長130%。

日活躍地址的平均環比變化為-3%。在交易方面,Stacks以35%的增幅領跑。 Harmony的28%的漲幅主要是由於本季度末出現異常飆升,但並未持續。

受去年9月中旬推出的Sweat Economy影響,NEAR的日均活躍地址同比增幅最大,達157%。

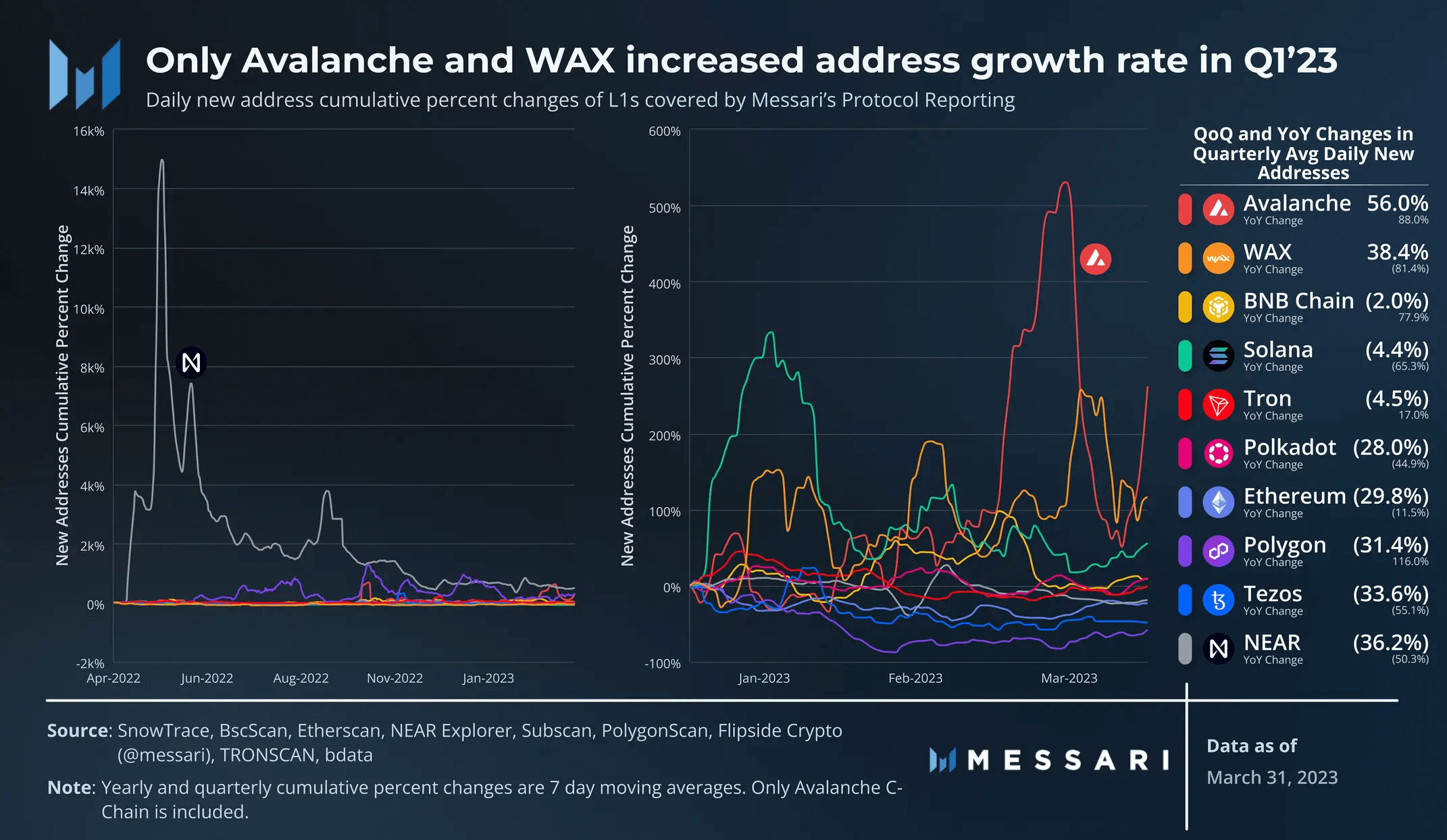

只有Avalanche C-Chain和WAX在第一季度地址增長率有所增加。 Avalanche的新地址環比增長了56%。 WAX環比增長了38%。

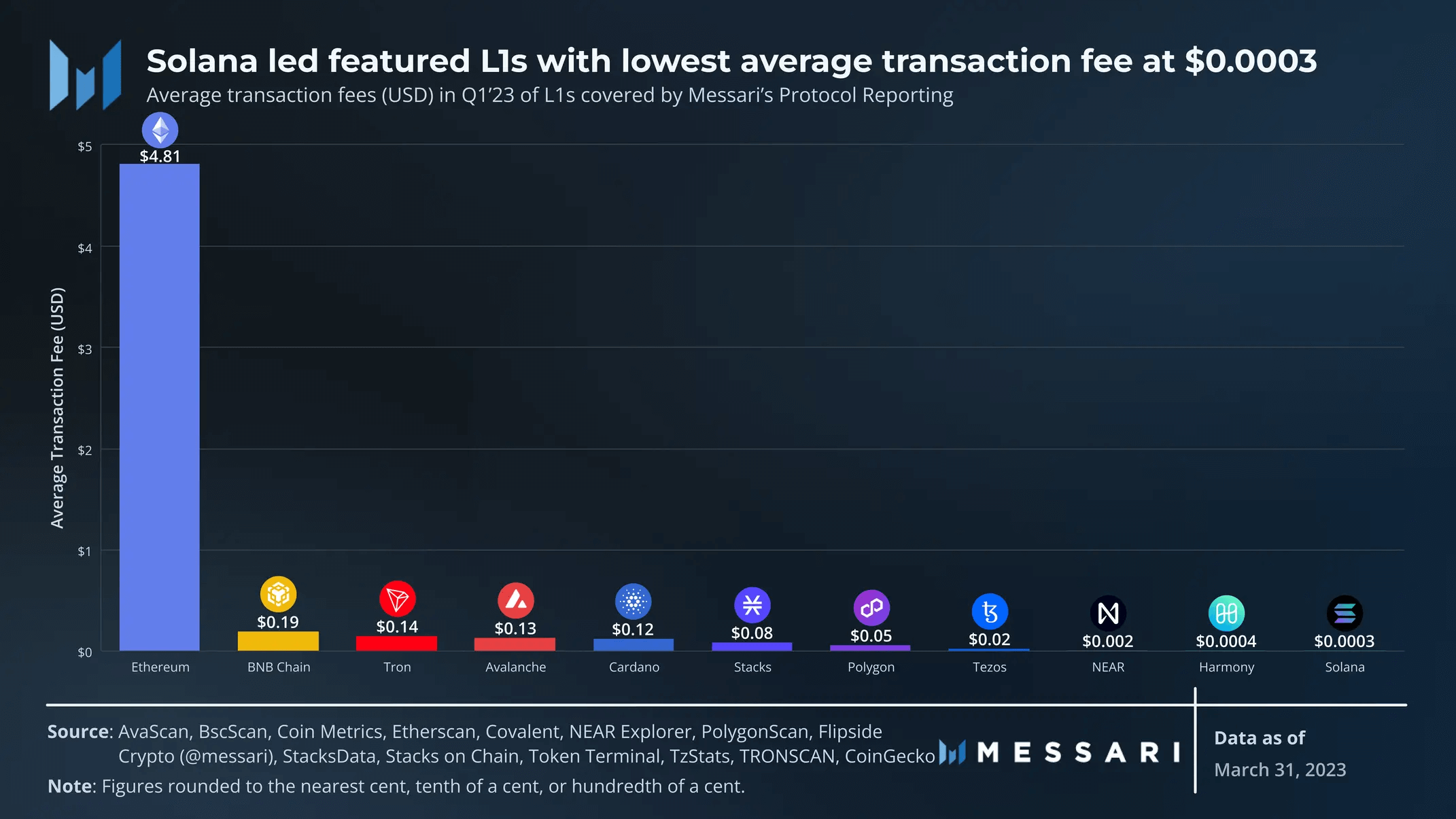

Solana在第一季度的平均交易費用為0.0003美元,遠低於其他L1。 Solana開發團隊在過去一年中發布了多項升級,以改善其費用市場和整體網絡性能。

驗證者

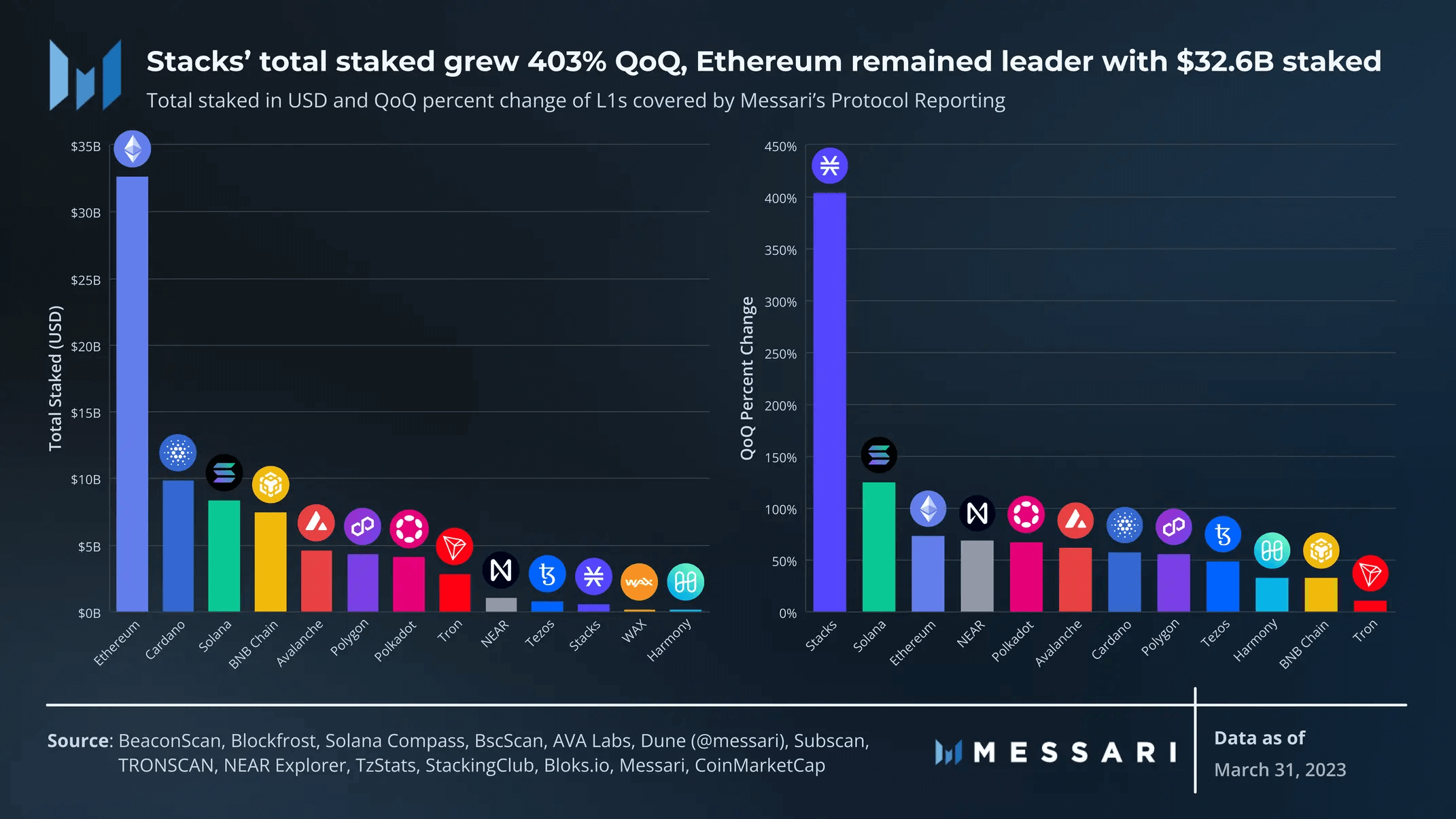

正如市場上漲期間所預期的那樣,以美元計價的總質押代幣在所有網絡都實現了環比增長,其中Stacks (403%) 和Solana (125%) 引領增長。每個網絡的質押總額(美元)的增長略高於其市值增長,表明質押的原生代幣出現淨增長。以太坊的安全預算仍然是最大的,超過200億美元,在第一季度結束時,質押的ETH達326億美元。

與用戶一樣,驗證者數量在網絡中也沒有完全標準化。雖然跟踪驗證者的數量很容易,但跟踪節點運營商的數量卻比較困難。每個節點運營商的驗證者比例因網絡而異,主要取決於質押權重機制。

- 以太坊:質押權重上限為32ETH(佔第一季度末總質押的0.0001%)。

- Avalanche:質押權重上限為300萬AVAX(佔2013年第一季度末總質押的1.3%)。

- Cardano:質押權重限制由動態參數決定,目前為7000萬ADA(佔23年第一季度末總質押的0.3%)。

- Polkadot:所有活躍的驗證者都獲得相同的獎勵,無論權重如何。最低質押權重是動態的,目前約為214萬DOT(佔第一季度末總質押的0.3%)。

- Harmony:質押權重限制在有效質押中位數的85%至115%之間。

相對於其總質押,以太坊的質押權重限制最低。雖然在第一季度末有超過56萬個驗證者,但節點運營商要少得多。根據ethernodes顯示,有超過3500個同步的物理驗證器節點。這可能是一個被低估的數字,因為Nodewatch的數據大約是這個數字的兩倍,儘管目前還不清楚Nodewatch是否還包括除驗證者之外的其他節點。

生態系統分析

DeFi

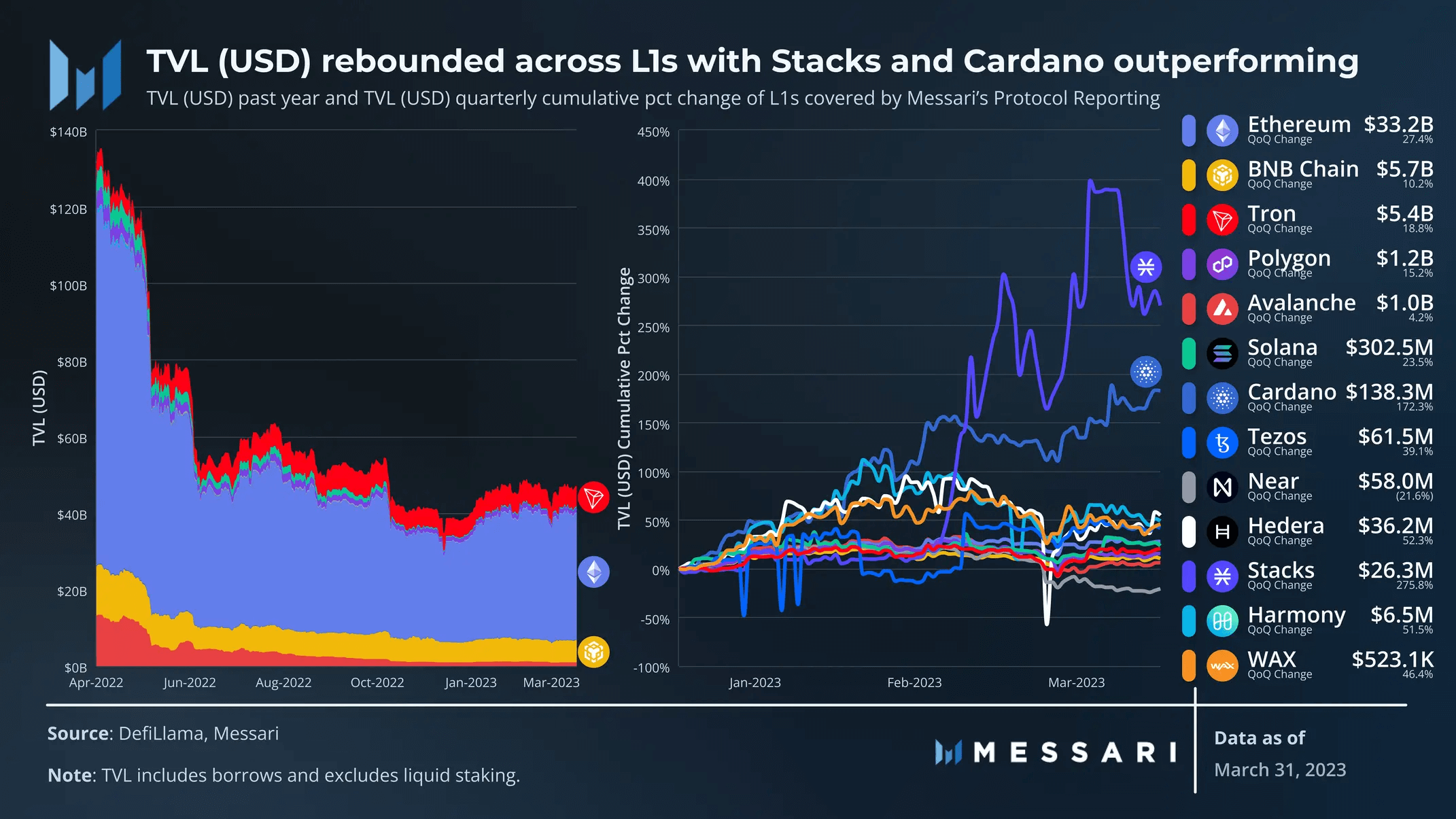

正如市場反彈期間預期的那樣,以美元計價的TVL也有所增長。大多數公鏈的市值環比變化都大於TVL。這種關係潛在地表明,TVL的增加更多是由於價格升值,而不是淨資本流入。

儘管如此,以太坊仍然是TVL的主要參與者,其次是BNB Chain和TRON。 Stacks和Cardano的表現優於其他公鏈,分別上漲了276%和172%。從大約2月17日到22日,Stacks的TVL大幅上漲,與STX的價格上漲一致。 Cardano TVL在整個季度穩步上升,並受益於下面進一步詳細介紹的幾個穩定幣的推出。

NEAR是一個例外,它的TVL在整個季度都在下降。 22%的環比下降主要發生在USDC脫鉤期間。

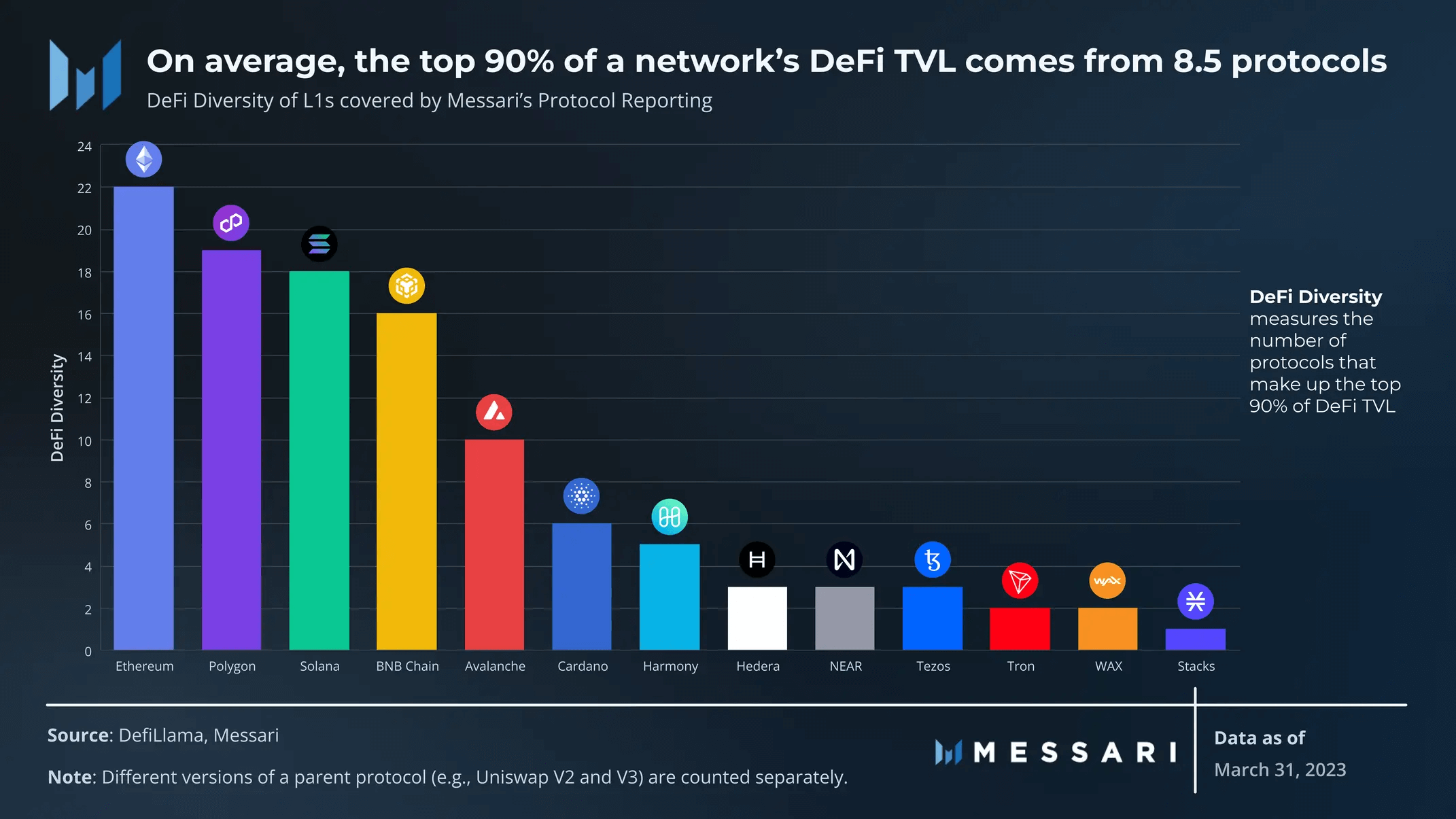

DeFi多樣化衡量構成DeFi TVL前90%的協議數量。以太坊在DeFi 多樣化中獲得22 分,其次是Polygon(19)、Solana(18)和BNB Chain(16)。該排名與TVL 的排名大致相似,但TRON明顯是一個例外。 TRON的TVL排名第三(54億美元),其中超過70%是在JustLend。

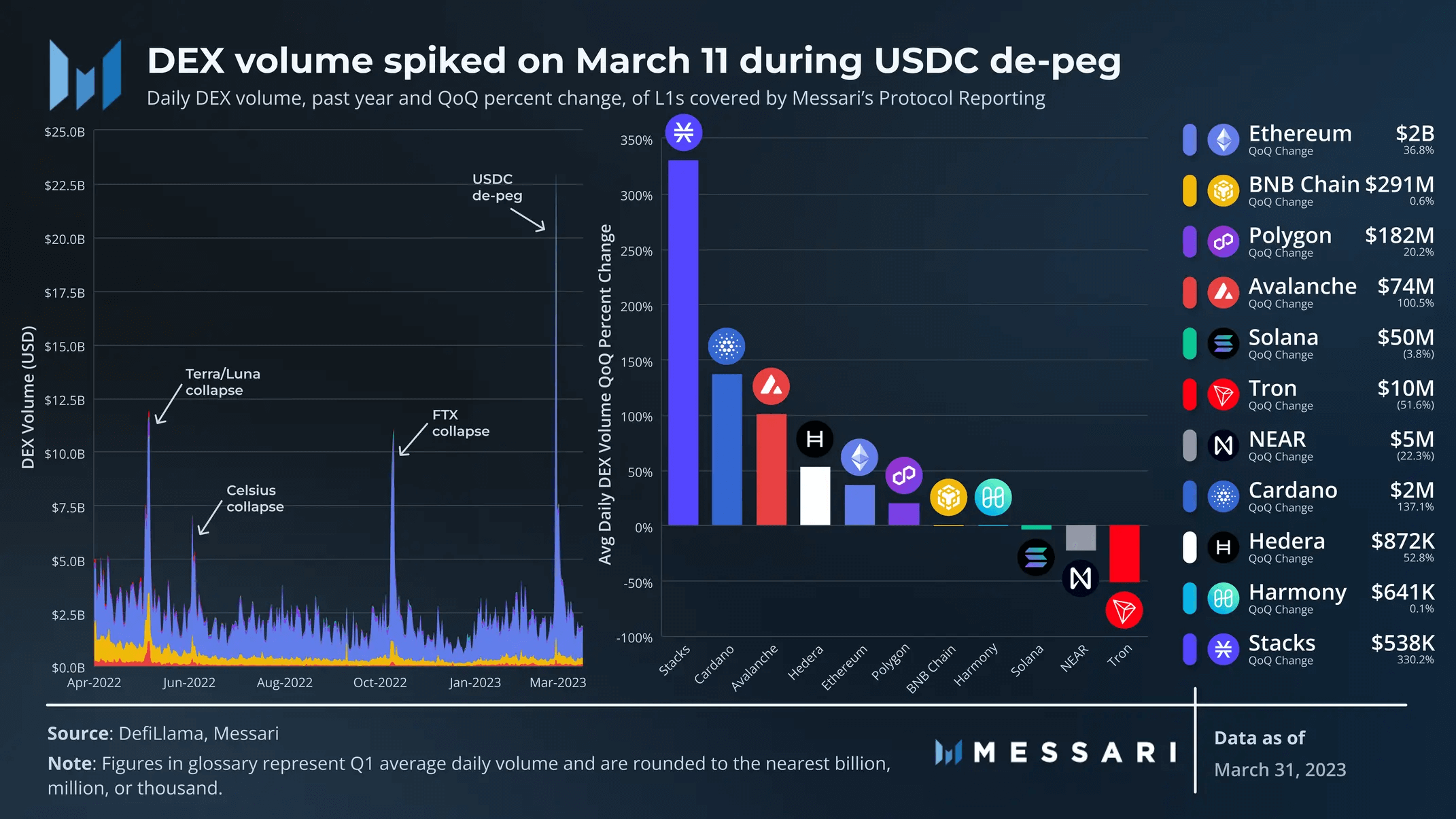

大多數公鏈的日均交易量環比均有所增加。與TVL一樣,Stacks和Cardano的季度環比增幅最大,分別為330%和101%。 3月11日,在USDC脫錨期間,受以太坊超過200億美元交易量的推動,DEX的每日交易量飆升。這一峰值幾乎是之前Terra/Luna、Celsius和FTX崩潰期間峰值的兩倍。

總體而言,穩定幣市值在過去一個季度繼續穩步下降,其中有幾起與穩定幣相關的大型事件:

矽谷銀行的擠兌導致USDC在3月10日至3月13日期間暫時貶值,跌至約0.87美元的低點。從3月10日到季度末,USDC在所有鏈上的市值下降了24%。

2月13日,監管機構指示Paxos停止發行BUSD,BUSD當時是僅次於USDC和USDT的第三大穩定幣。從2月13日到季度末,BUSD在所有鏈上的市值下降了52%。

USDC脫錨事件前,USDC是每個區塊鏈的頭部穩定幣,Ethereum、Polygon、Solana、Avalanche和Hedera都有原生的USDC發行。同樣,BUSD是BNB鏈上的主要穩定幣,導致其穩定幣市值環比下降31%。

上述事件導致一些BUSD和USDC持有人轉換為USDT,從2月13日到季度末,USDT市值增長了17%。波場TRON是這一遷移的最大受益者(因為波場TRON的主要用例之一是持有和轉移USDT),其穩定幣市值環比增長30%。

只有Cardano的穩定幣市值環比增長了262%。 Cardano沒有任何USDC, USDT或BUSD,因此不受上述事件的影響。按市值計算,Cardano的前兩大穩定幣IUSD和DJED分別於2022年第四季度和2023年第一季度推出。它們的持續增長對Cardano生態至關重要。

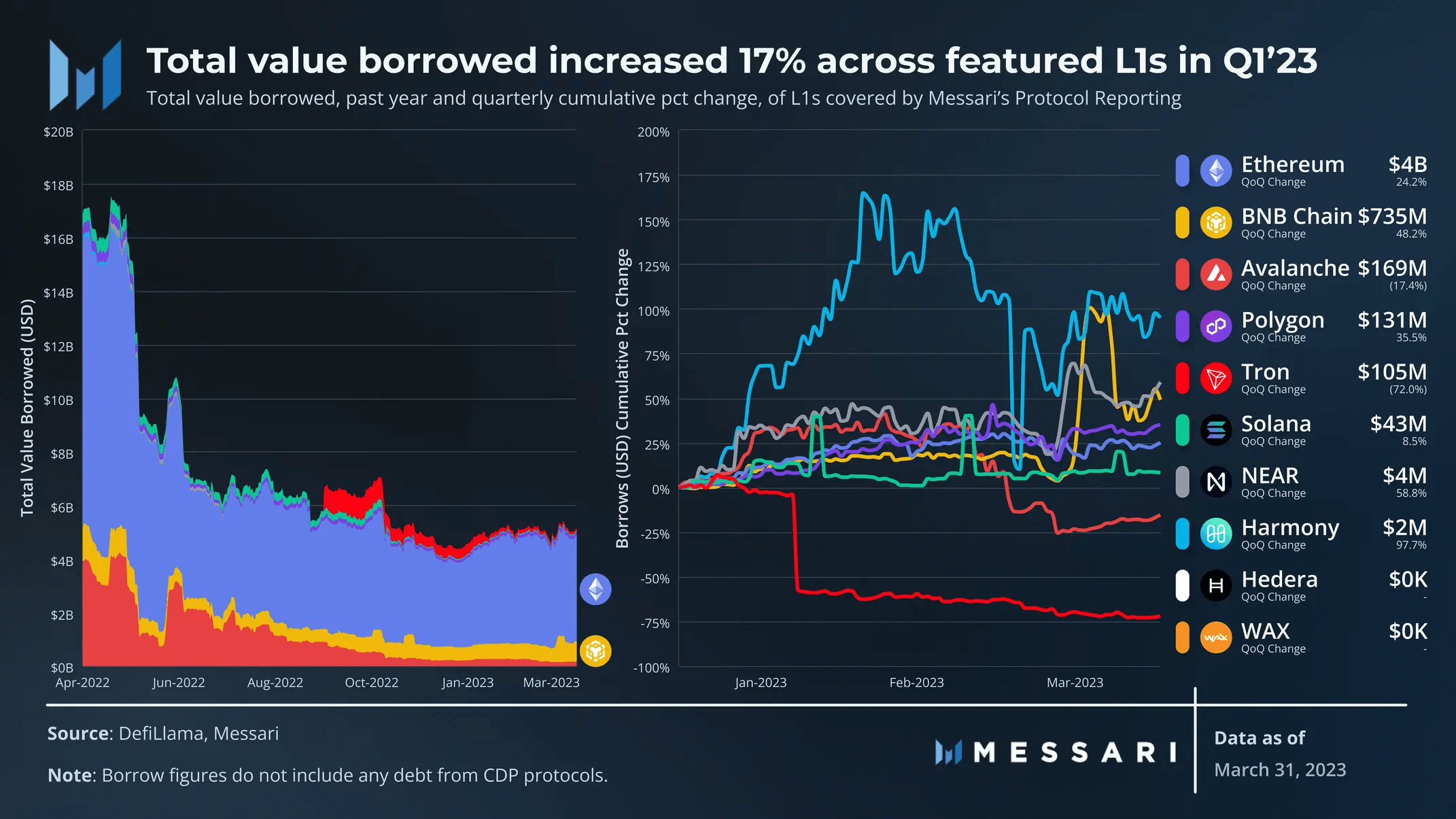

借貸價值指標為公鏈的DeFi活動提供了額外的背景信息。儘管大量借貸會導致更多不穩定的清算,但藉貸通常是用戶信任借債的地方以及協議賺錢的地方(來自清算和借貸費用)。注意,DefiLlama的借款數據中不包括CDP債務。因此,Cardano、Stacks和Tezos已被排除在該分析之外,因為它們的全部或大部分DeFi債務都來自CDP協議。

在所有公鏈中,借貸總價值環比增長17%。與TVL和DEX交易量一樣,以太坊仍然以近40億美元占據主導地位,其次是BNB Chain,為7.35 億美元。與這些指標不同,Avalanche領先於Polygon,儘管在整個季度中差距有所縮小。

NFTs

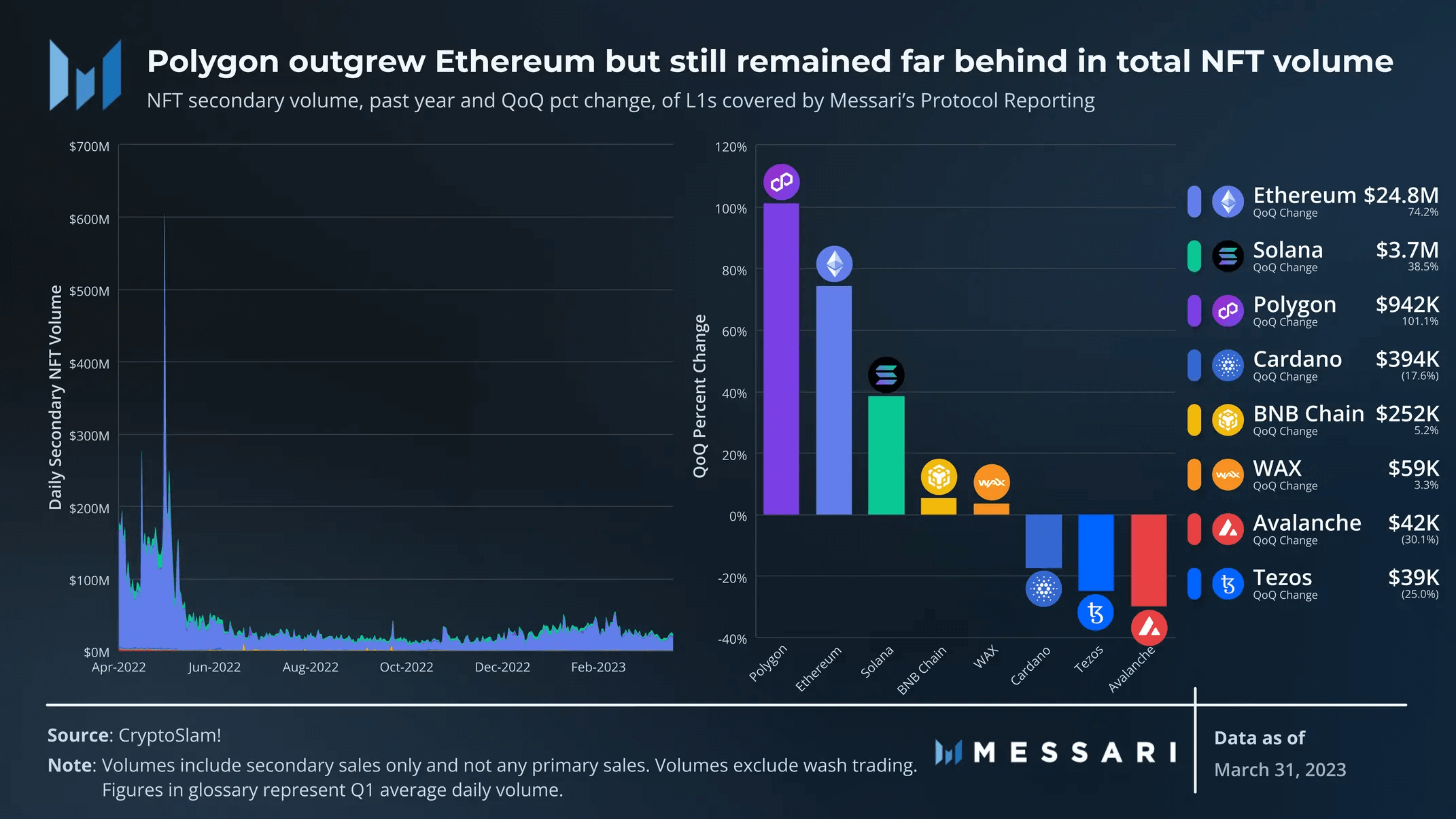

儘管gas費用較高,但以太坊仍然是NFT活動的首要場所。 Blur在23年第一季度確立了自己在以太坊市場的主導地位,通過代幣發行和2月中旬的空投獲得了強大的立足點。根據hildobby的Dune儀錶盤,Blur平均每週交易量份額從31%增加到59%。只有Polygon在季度平均日交易量上超過了以太坊,季度增長了101%。

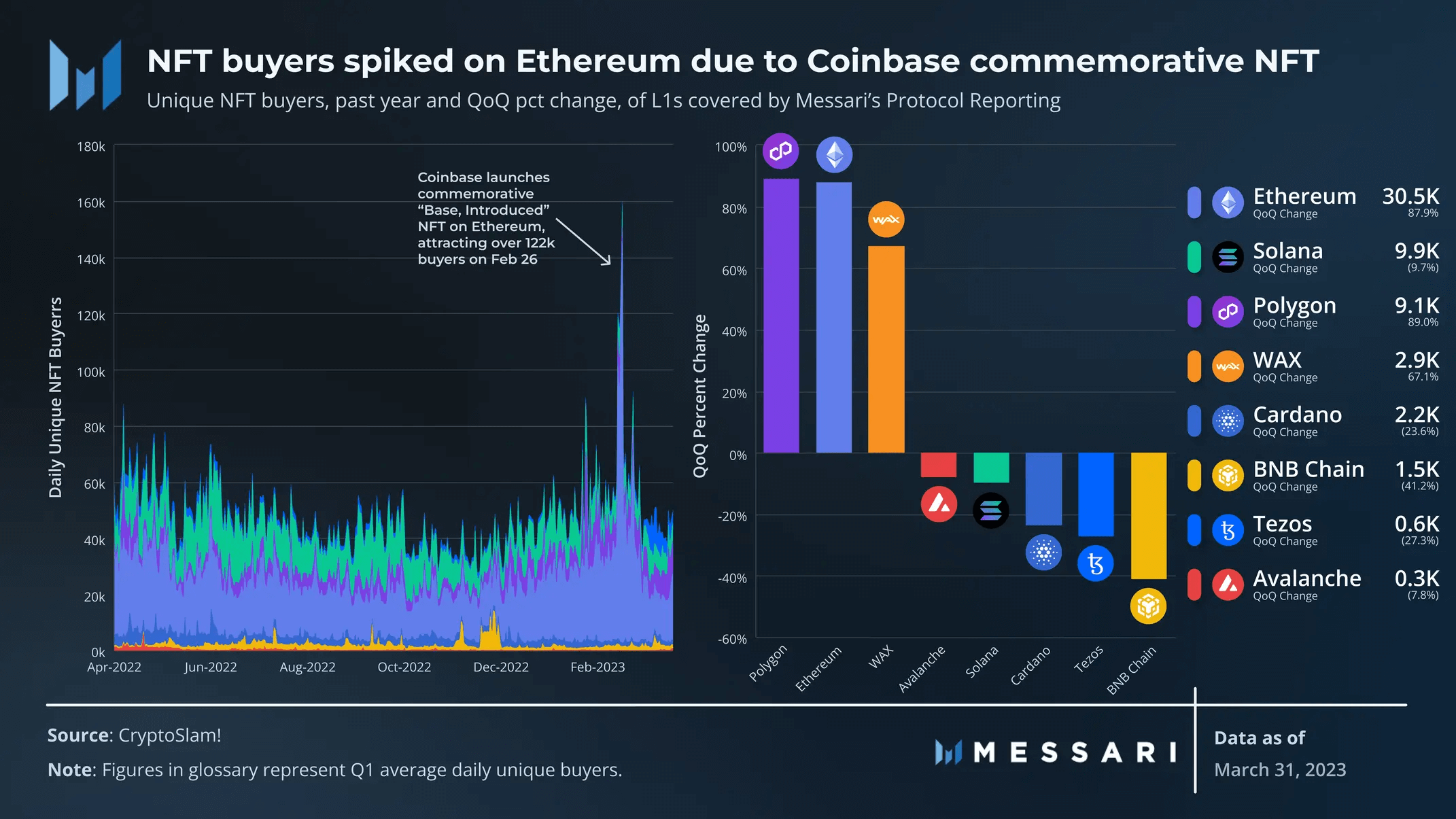

以太坊在每日唯一NFT買家方面也處於領先地位,環比增長88%。 2月底,Coinbase在以太坊上推出了一個紀念性的NFT,以慶祝其Base的發布。 “Base, Introduced”系列在幾天內免費鑄造,在2月26日達到了超過12.2萬名獨立買家的峰值。

只有Polygon在季度平均每日獨立買家數量上超過了以太坊,環比增長89%。

儘管Tezos這一指標環比有所下降,但在本季度末推出免費的邁凱輪F1系列後的一周內,Tezos的NFT買家平均增加到1萬多人。

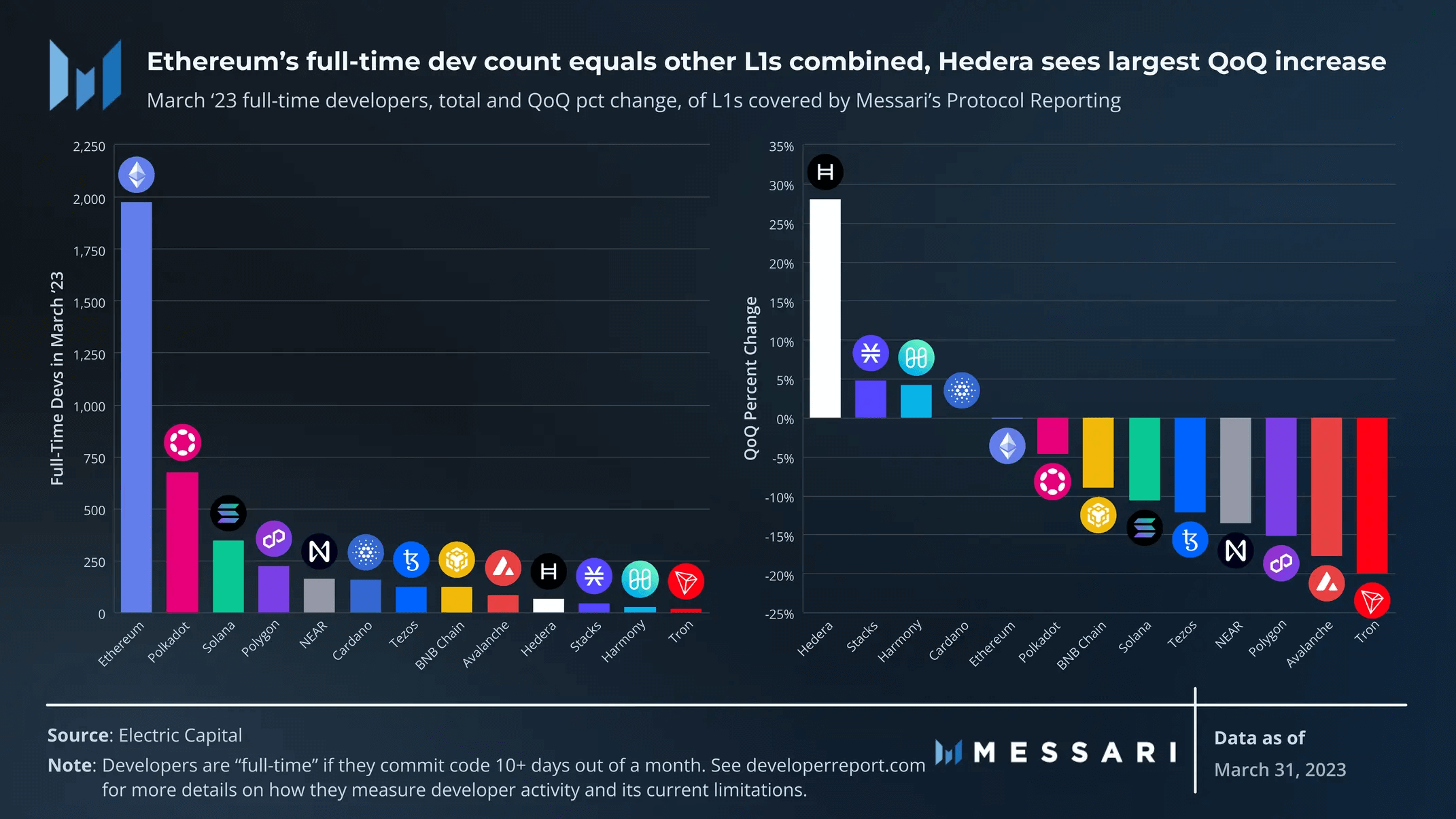

開發者

開發者數據總是不完善的,但Electric Capital的開發者報告中,為衡量開發者活動設定了最佳標準。它將開發者定義為為生態系統貢獻原創、開源代碼的作者,將全職開發者定義為每月貢獻原創、開源代碼10天以上的開發者。

在14條鏈中,全職開發者的數量環比下降了4%。以太坊只下降了0.1%,仍然是開發者的頭部生態系統。以太坊的全職開發人員數量為1976人,幾乎等於所有其他公鏈的總和。 Hedera的全職開發者數量增幅最高,環比增長28%至64人。

相關閱讀:年度公鏈系列盤點| 公鏈創新的方向有多少