作者:0xLoki 編譯:DeFi之道

這個問題的關鍵是我們不能只看他們是怎麼說的(組織目標),還需要看他們怎麼做的(實際行為)。回答這個問題有個很簡單的辦法:搞明白SEC和SFC的業務和人員構成

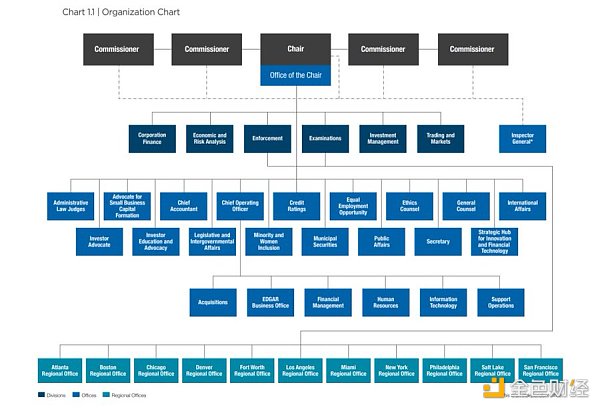

首先我們來看一下SEC的架構,最上面是包括主席+4名委員構成的委員會,下設6個部門+1個監察長辦公室+11個辦公室。除此以外,還有11個分地區的辦公室。需要注意的是,這11個地區辦公室需要同時向執法司(Enforcement)和檢查司(Examinations)匯報。

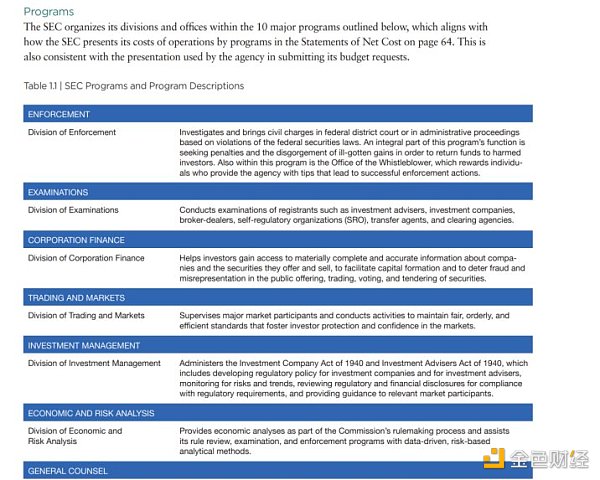

從組織架構上我們就可以發現,執法司(Enforcement)和檢查司(Examinations)似乎在所有科室中是最重要的。在後面的各部門描述當中,我們也可以看到執法司和檢查司也分列一二。

除此之外還有個更具有說服力的數據:財務情況。 SEC的資金來源大致由三部分組成:

1)財政預算;

2)證券交易費用和申請費用;

3)罰沒收入。

其中罰沒收入又分成兩個Part: A.需要賠償受害者的,罰沒收入會補償受害者+注入美國財政部的GeneralFund B.不需要賠償受害者的,罰沒收入會分配給投資者保護基金、吹哨人(調查線索的提供者)、資助監察長辦公室的調查。

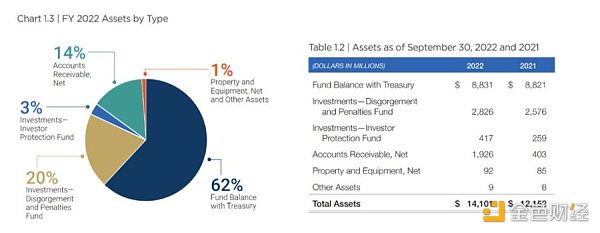

接下來來看一下SEC的資產負債表。按照2022財年年報,SEC的總資產從122億增長到了141億美元,增長19億美元。其中投資科目增長了4億美元;應收賬款增加了15億美元,這兩項的絕大部分都是由罰沒收入構成,其中投資科目還已經扣除了監管過程中的支出。

除了罰沒收入以外,OMB2022年批給SEC的儲備金預算為5000萬美元,投資者保護基金預算為3.9億美元;SEC交易費約18億美元;申請費用6.4億美元。可以看出,罰沒收入已經成了一種【支柱收入】。

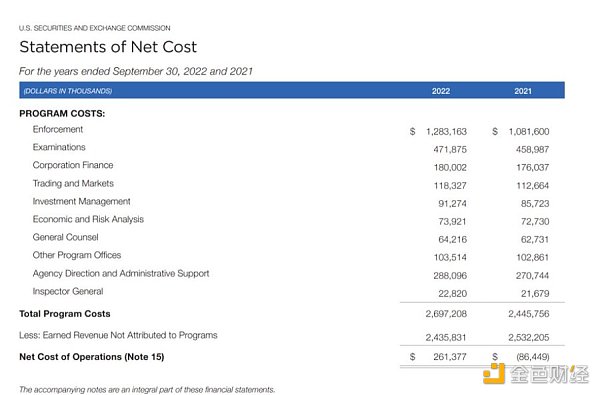

看完收入再來看支出,可以看到執法司和檢查司的淨支出是最高的,合計達到了17.5億美元,占到總支出的65%。這些支出最終轉化為了執法行動:根據SEC的另一篇公開文章,SEC在2022財年總共提起了760起執法行動,比上一年增加了9%。其中包括462項新的或“獨立”執法行動。

這些執法行動帶來了豐厚的收入:下令支付的款項總額為64.39億美元,包括民事罰款、沒收所得和判決前利息,是SEC歷史上的最高記錄,高於2021財年的38.52億美元。在下達的總金額中,民事罰款為4.194美元億元,也創歷史新高。

在這一制度下,SEC為舉報人發放了豐厚的獎勵,在2022財年SEC在103項獎勵中發放了約2.29億美元,金額和獎勵數量位居歷史第二,同時,2022財年舉報數量也位居歷史第一,SEC一共收到了12300起舉報。 Gensler在聽證會上要求SEC獲得資源,將其員工人數從4,685人增加到5,139人的訴求也變得很合理。

綜上所述,SEC的行為路徑並不難理解,這是一種事後執法。先讓盡可能多的人進來並做出自己的行為,再盡可能地調查、收集證據、起訴然後處罰。因此並不難理解SEC【除了BTC】都是證券的說法,擴大執法目標是第一步,當然最終是否選擇執法,以及起訴是否成立,還取決於許多因素。

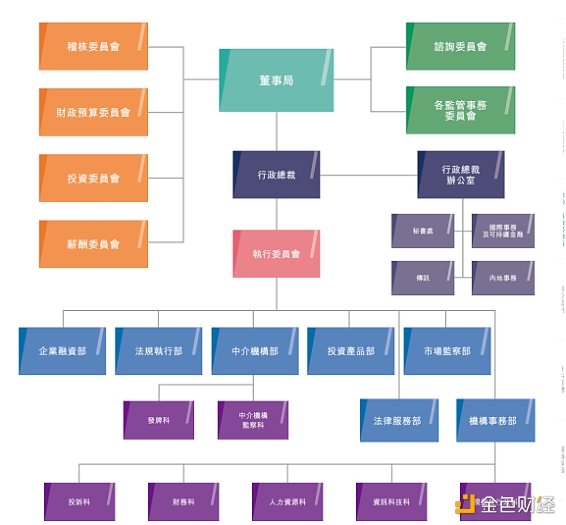

說完SEC,再來看SFC。 SFC的架構和SEC存在顯著區別,可能涉及監管的僅有市場檢查科和中介機構部下的中介機構監察科。另外,中介機構部下還設置了一個【發牌科】,這和大家熟悉的發牌制度密不可分。

依據SFC2021-2022年年度工作摘要,SFC全年共展開了220項個案調查,發起了168起民事訴訟,對持牌機構和個人合計罰款4.101億港元。除了執法以外,另一個重要數據是該年度SFC收到了7163件牌照申請;通過WING處理了超過38000件牌照資料審核。

在具體的執法類目中,儘管SFC提到【在適當的情況下,我們會果斷地向未獲發牌的平台經營者採取執法行動。 】,但從執法案例來看,仍以內幕交易和市場操縱、企業欺詐和不當行為、中介人失職、內控不當等傳統金融領域的違法行為為主。

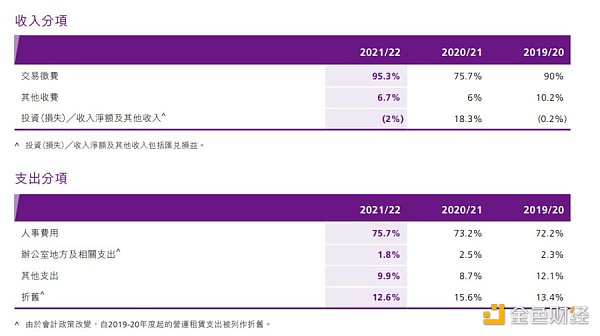

收入和支出方面,SFC的構成非常簡單,2021-2022年度SFC總收入為22.47億港元,其中【交易徵費】占到95.3%,其它收入為6.7%(主要向市場參與者徵收),罰沒收入並沒有出現在SFC的收入分享當中。支出中,由75.7%為人事費用。按照該年報數據,截至2022年SFC一共有913名僱員。

此外,基於這一數據,SFC靠【發牌】賺錢這種說法並不准確,市場交易為SFC貢獻了絕大部分收入。按照持牌法人每項活動0.47-12.97萬港幣的申請費用/年費;持牌代表每項活動1790-5370港元的申請費用,3231家持牌機構和四萬多名持牌人員也貢獻不了太多收入。

從過往數據看,SFC並不具備像SFC那樣的動機。另一方面,SFC也不具備SFC那樣的執法能力,SFC僅有903名僱員,這些僱員還需要處理聯交所、期交所繁雜的業務、處理海量的牌照申請、維護和檢查、甚至還要去【宣揚善心和讓世界變得更好】,很難再分出那麼多的人力和物力去進行主動執法。

通過以上數據,可以看出,SFC並沒有SEC那樣的政策傾向,而SFC/SEC本質上都是按照【相同業務相同原則相同風險】的思路在行事;SEC對加密貨幣有著非常強的監管傾向,但它同樣對其它金融機構有著相同的傾向;而SFC大概率也不會對加密貨幣特別對待。

綜上所述,我認為SFC像SEC那樣去大規模執法的可能性非常小。對於創業者而言,只要不明確觸犯當前香港法律法規,並不需要擔心監管方面的壓力。但我並不認為【香港市場】和【主動持牌】適合每一個項目方,畢竟申請和維護也需要相當多的成本,即使沒有牌照,在香港仍然能夠做許多其它Web3相關的事情