作者:Nancy,PANews

繼迎來2023年不錯的“開局季”後,NFT市場在第二季度並未出現反轉行情,甚至出現“倒閉潮”。回顧第二季度,NFT的發展環境更加低迷且多變,挑戰盡收眼底。近日,PANews分析了二季度的核心數據,讓用戶多維度感知NFT市場的發展走向和溫度,本文數據由NFT數據服務商NFTScan提供。

要點總結:

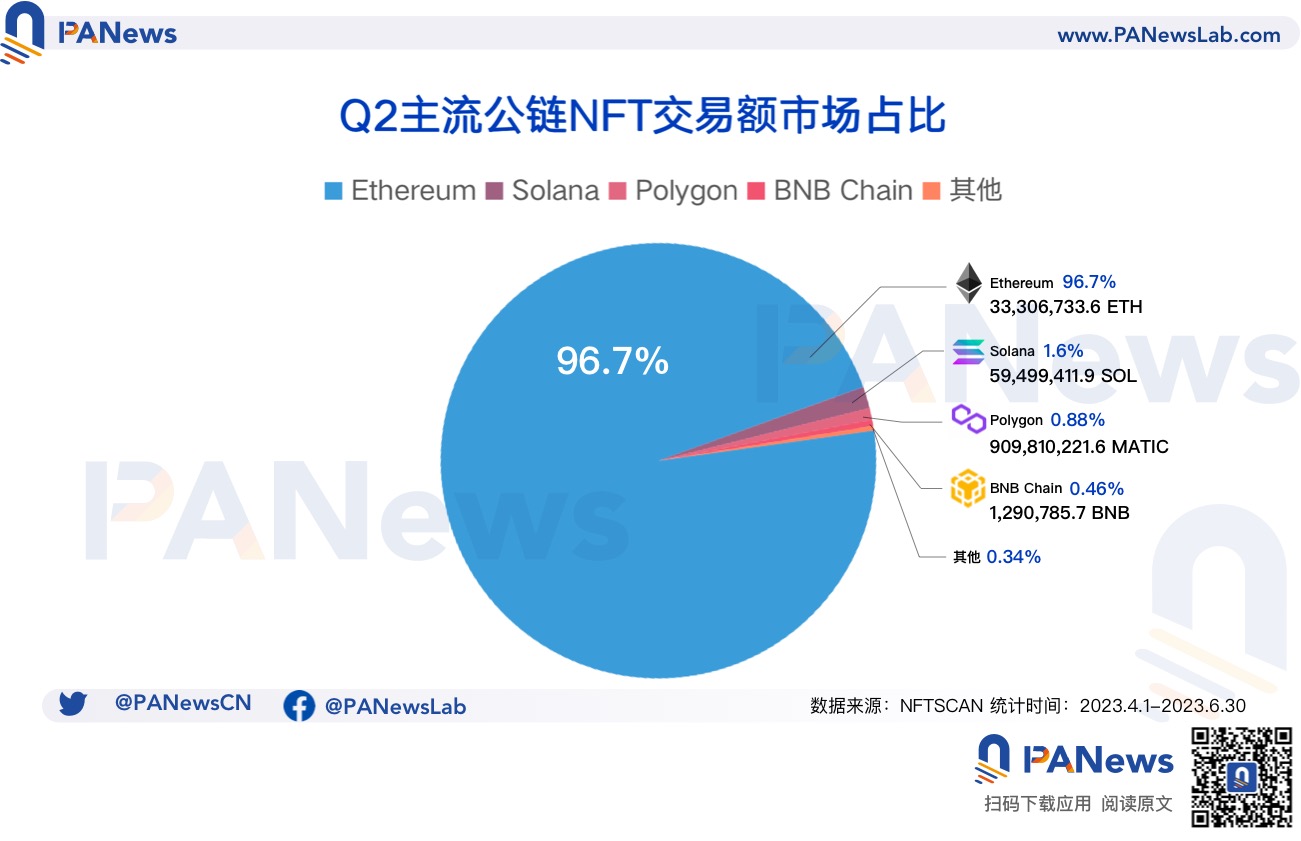

1、第二季度NFT市場的總交易額超665億美元,雖然Ethereum以高達96.7%的市場佔有率處於絕對優勢地位,但卻較Q1有所下滑,反之Solana、Polygon和BNB Chain則保持增長勢頭;

2、NFT市場單季共上新超107.7萬個項目,本季BNB Chain上新項目高達41.7萬個,是一季度的9.5倍。同時,從日均新增項目數量來看,Solana較上季增長超1074.8%,而Ethereum則呈負增長的態勢。

3、二季度NFT錢包總地址數超1898.4萬個,僅比Q1增長了179.4萬個,且平均持有資產下滑約33.1%。其中BNB Chain地址數的增速約為49.8%,Ethereum和Solana則呈負增長趨勢。

4、Q2 NFT市場共鑄造了超1.1億個NFT資產。其中,Polygon和BNB Chain新增資產數量最多,累計新鑄造的NFT數量佔總體的68.9%,且僅BNB Chain實現了日均鑄造量正增長;

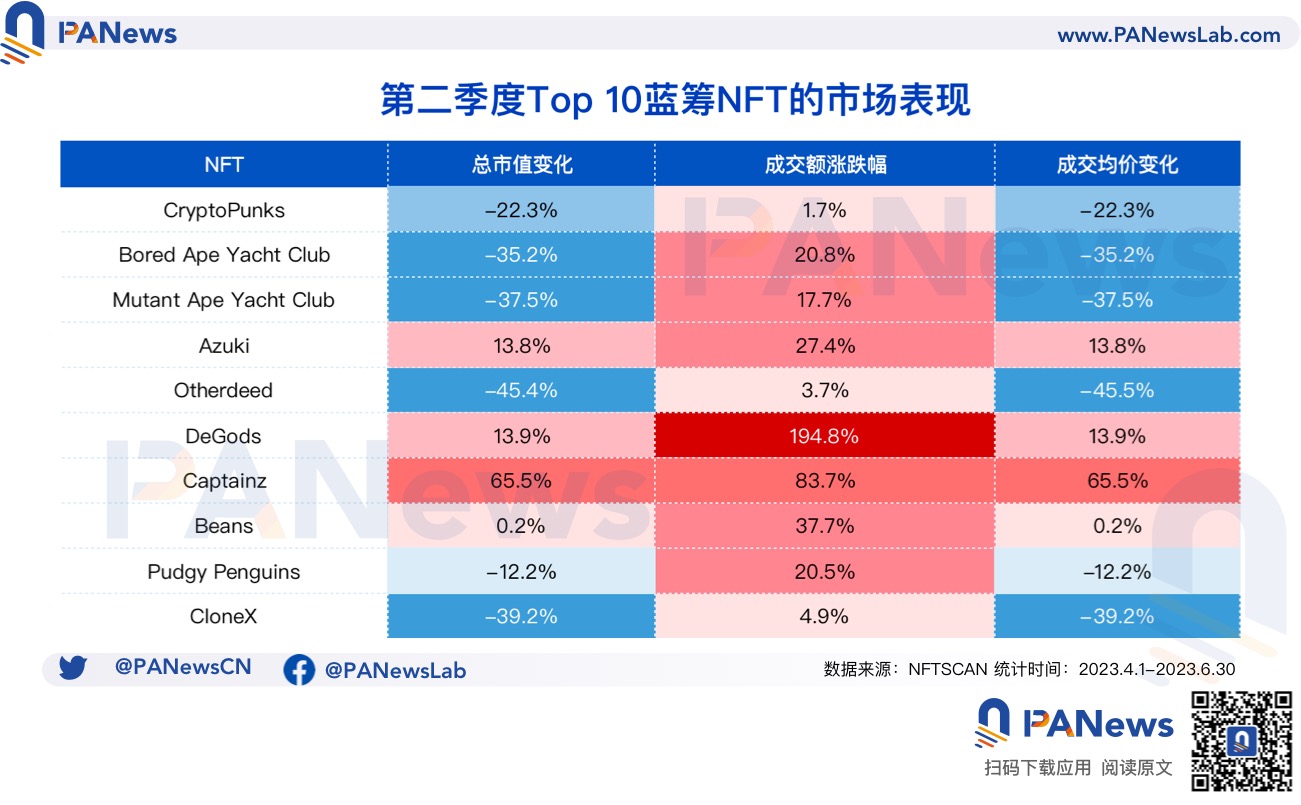

5、相比第一季度,本季藍籌NFT市值和均價表現均頗為疲軟,面臨資金出逃壓力,但部分仍表現出較高的市場人氣;

6、OpenSea仍是市場絕對的壟斷者,但各項數據僅在第二季度實現個位數增長,而Blur在交易額、銷售量和用戶數上的增速均遠超平均水平。

二季度市場增速有所放緩,Polygon延續上季強勢勁頭

截至2023年第二季度末,NFT市場的總交易額已達665.5億美元,較Q1增長超10.9%。縱觀整體市場格局,Ethereum、Solana、Polygon和BNB Chain在第二季度合力佔據了約99.6%的市場份額。其中,Ethereum總交易額相比Q1有所上升,達643.8億美元,雖然其市場佔有率高達96.7%,但較一季度卻下滑約0.6%;其次是Solana的交易額約10.4億美元,較上季度上漲約11.3%,佔市場份額近1.6%;緊隨其後的Polygon和BNB Chain市佔率共超1.3%,Polygon的交易額較Q1實現翻倍增長,特別是僅5月就佔其Q2總增長的62.7%,而BNB Chain則較Q1僅上漲約3.2%。

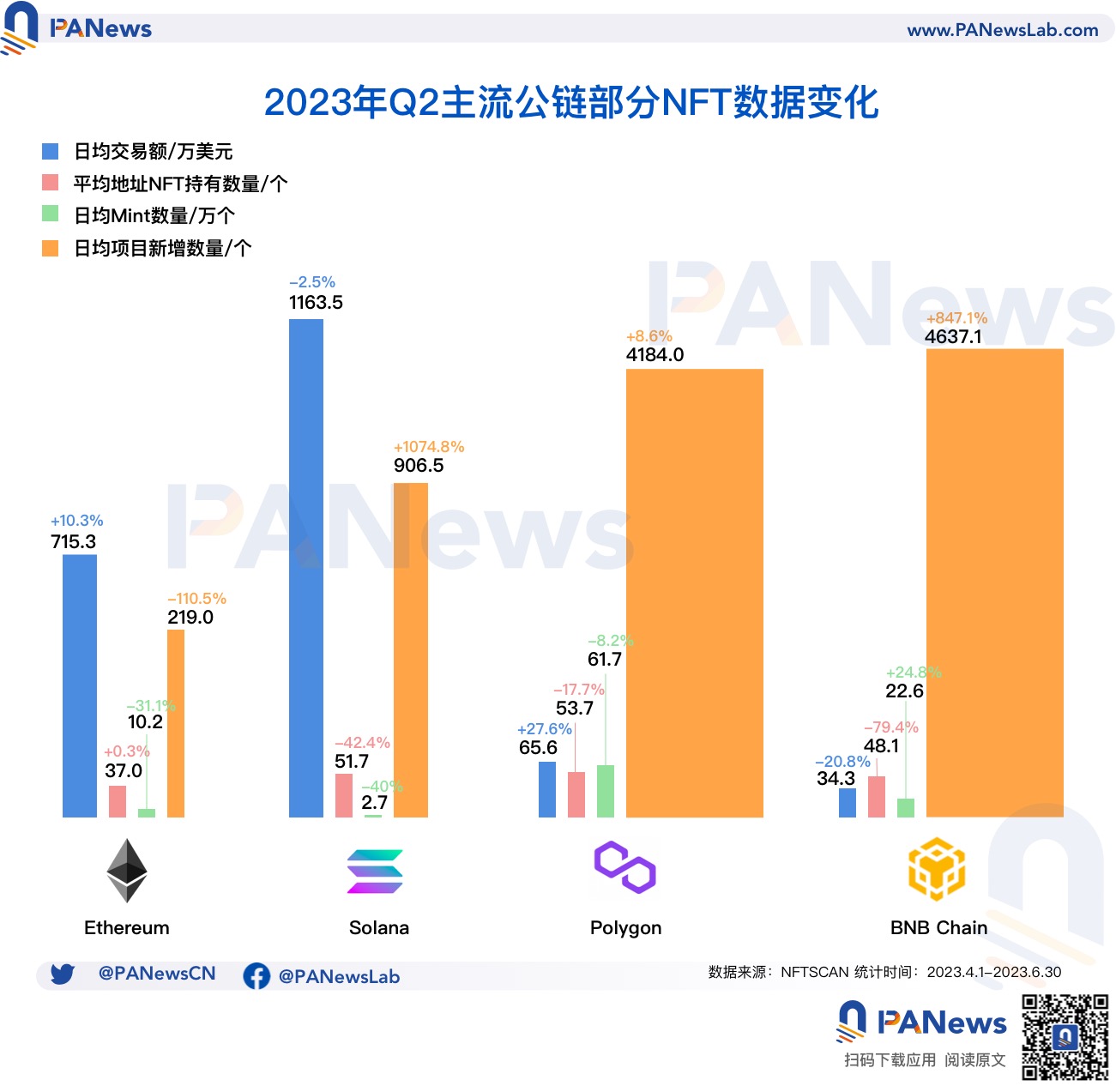

從日均交易額來看,第二季度整體約727.7萬美元,較前一季度略有所下降。其中,Ethereum的日均交易額較上季度增長超10.2%,達715.3萬美元;Solana與Q1無明顯變化,為1163.5萬美元;Polygon日均交易額則為65.6萬美元,上漲約27.6%;BNB Chain僅為34.3萬美元,較一季度下滑了21.6%。

從市場擴張速度來看,Polygon延續上季度強勢勁頭,以96.3%的交易額增長速度形成大幅領先優勢,Solana以13.5%緊隨其後,而Ethereum和BNB Chain僅實現個位數增長。除了Polygon,其他鏈的交易額增長均遠低於第一季度。

NFT市場的交易量小幅增長的同時,用戶數也沒有出現明顯增加,但平均每個錢包地址持有的NFT資產數量還出現不小幅度的下跌。從用戶規模來看,第二季度NFT資產總交互錢包地址數超1898.4萬個,僅比Q1增長了179.4萬個,且平均持有資產僅為46個,下滑約33.1%。其中,Polygon地址數增長達1047.9萬,但較上季僅增長6.8%;BNB Chain地址數增長266.3萬個,增速約為49.8%,但平均持有資產較上季下滑高達79.4%;Ethereum和Solana總地址數則呈負增長趨勢,分別下滑20.2%和45.7%,且從錢包所持資產數量低於平均值來看,Ethereum低於平均值,而Solana則較一季度下滑超42.4%。

與此同時,二季度NFT上新項目迎來爆發式增長,本季較上季度增加了約80%,共新增了超107.7萬個項目,平均每日以約1.2萬個的速度新增。其中,BNB Chain上新項目暴增41.7萬個,是Q1的9.5倍,主要來自於4月的19.7萬個,日均新增項目達4637個;其次是Polygon上新37.6萬個,但較上季度僅多新增3萬個,每日平均上新4184個項目;Solana則上新8.1萬個,日均新增項目較上季增長超1074.8%;而Ethereum僅新增約1.9萬個項目,且日均增長呈負增長的態勢。

此外,再從新鑄造量來看,本季共有超1.1億個NFT資產被鑄造,增長速率超15.1%,日均新鑄造量為126.4萬個。其中,Polygon以超5557.1萬鑄造數量位居榜首,佔整體的50.5%,較上季有所下滑,日均鑄造量高達61.7萬個;其次是BNB Chain新鑄造量超2034.2萬,約佔總數的18.4%,較上季度增長24.8%,日均鑄造近22.6萬個;Ethereum和Solana鑄造數量分別為917.9萬和248.8萬個,且日均鑄造量分別較上季下跌超31.1%和40%。

藍籌NFT上演資金出逃,以太坊Gas消耗大戶都有誰

作為主導NFT市場走勢和熱度的藍籌NFT,本季依舊面臨價格的持續下跌及社區共識的加速流失,且不少藍籌項目在很大一定程度上拖累了整個NFT市場二季度的市場表現。特別是Azuki新作品Azuki Elemental的推出,不僅招來社區口誅筆伐,也讓NFT市場信心遭受重創。

從第二季度以太坊上具有代表性的Top 10頭部項目的市場表現來看,這些藍籌項目相比一季度末整體市值平均下滑9.8%。其中,CryptoPunks、BAYC系列和CloneX市值出現大跌幅下跌,平均跌幅達35.9%,Captainz和DeGods整體表現較為亮眼,而Azuki和Beans則因Elemental預售資格面向這兩個系列持有者而使其表現優於不少藍籌。

從頭部項目成交額來看,雖然本季整體成交額較一季度呈增長趨勢,上漲了約41.3%,但主要來自於DeGods和Captainz的激增,特別是DeGods吸引市場較高人氣,成交額上漲超195.8%。同時,相比於上一季度,大部分藍籌NFT除了面臨交易量的不斷疲軟外,還面臨資金出逃,整體成交均價下跌約9.9%,CryptoPunks、BAYC系列、CloneX和Pudgy Penguins跌幅均超過平均值。

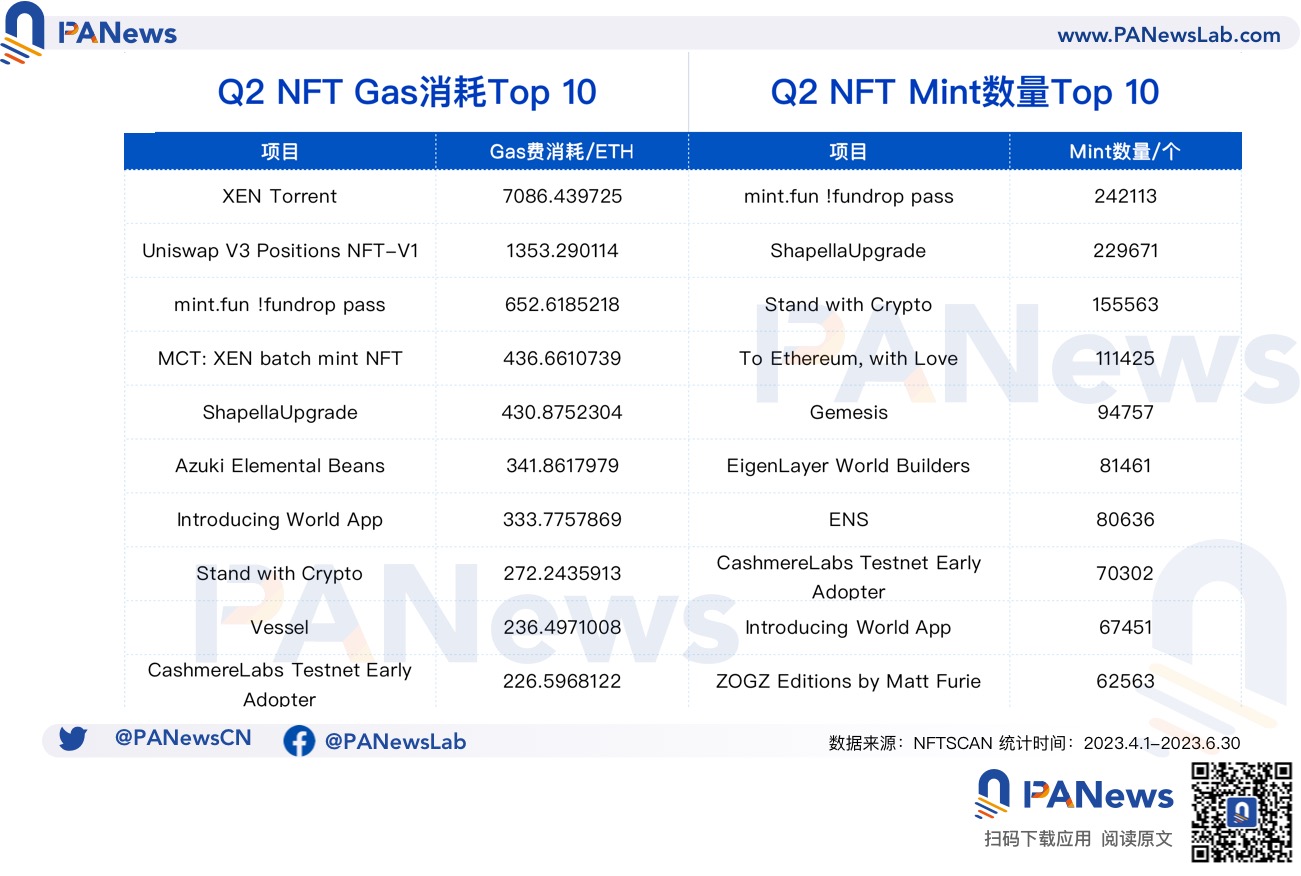

與此同時,Gas消耗量是判斷應用是否活躍的“煉金石”之一。二季度Gas消耗Top 10的NFT“大戶”們共消耗超1.1萬枚ETH,其中XEN Torrent和Uniswap V3 Positions NFT-V1是扛把子,貢獻了整體的約74.2%,其中XEN Torrent的Gas消耗量更是拔得頭籌,較上一季翻了約2.3倍。

另外,項目的鑄造量也在一定程度上把握用戶喜好及情緒機會。以太坊鑄造量Top 10的NFT項目在二季度共鑄造超119.5萬個NFT,較Q1下跌12%。其中,mint.fun !fundrop pass、ShapellaUpgrade和Stand with Crypto共鑄造超62.7萬個NFT。

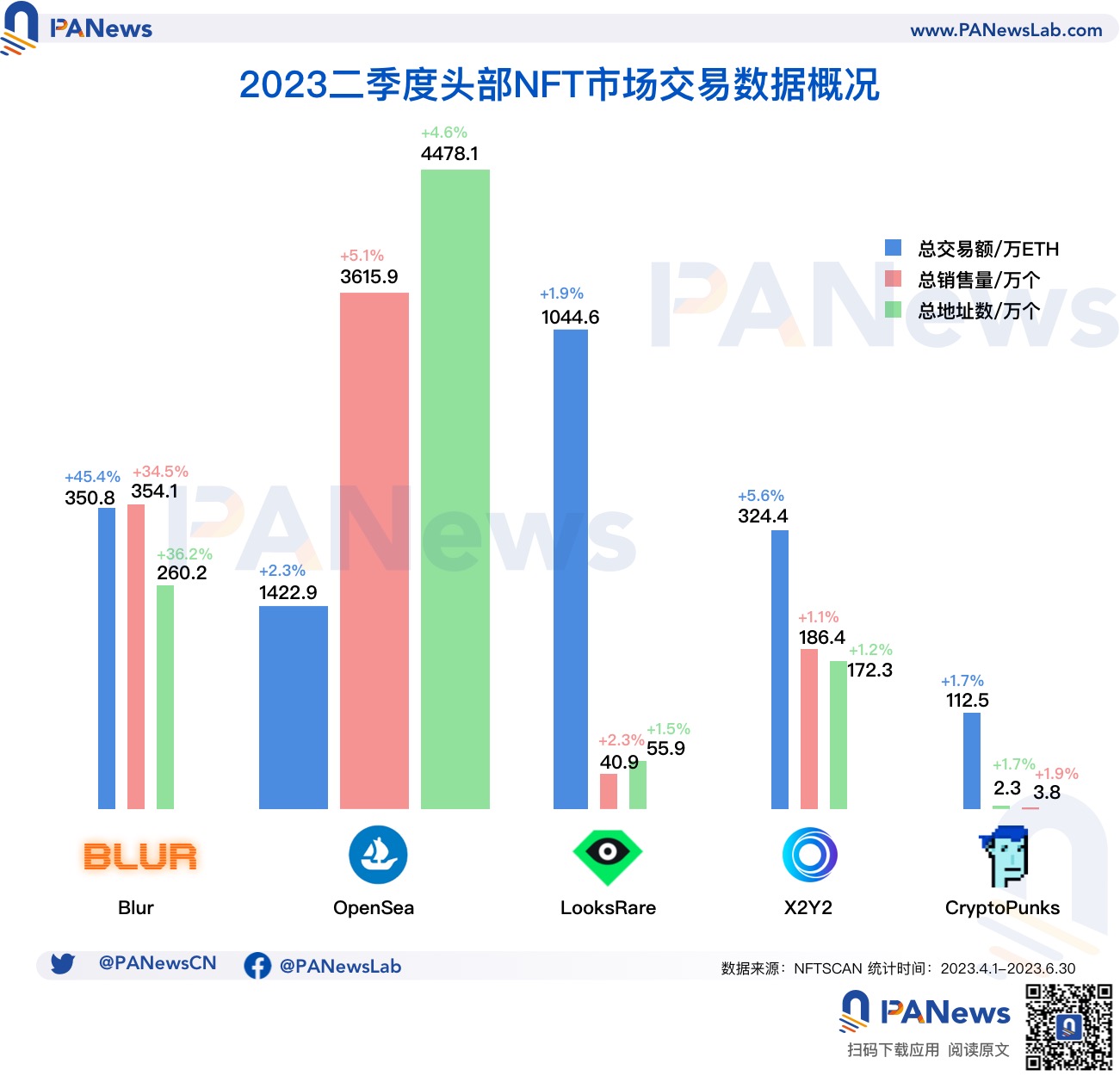

交易平台整體發展放緩,Blur仍保持較高速度增長

伴隨著市場競爭日趨白熱化,各大NFT交易市場開始圍繞著版稅變革、空投激勵、多元化功能、實施多鏈市場等方面打造競爭力敘事。從6個頭部交易市場的數據或許可更為直接感知NFT市場變化。

從總交易額看,第二季度六大交易平台累計交易額約為3255.4萬枚ETH,在本季僅提升了約5.9%。其中,Blur交易額仍以超3508.3萬枚ETH位於榜首,並實現了45.4%的增速,或主要得益於與該平台開啟第二季度空投、開放借貸市場Blend等原因;OpenSea、LooksRare和X2Y2則分別以1422.9萬ETH、1044.6萬ETH和324.4萬ETH緊隨其後,但這些平台在二季度均僅實現個位數增長。

與此同時,雖然二季度各NFT市場整體銷售總量達4199.8萬個,但較上季增長緩慢僅上漲了6.8%,每日平均銷售數量約為3萬個。其中,OpenSea的銷售量以3615.9萬個成為市場絕對的壟斷者,佔整體的86%,但低於總體增速僅上漲了5%,且日均銷量為1.9萬個;Blur銷量的354.1萬個,增速則以34.5%的水平遠超於其他平台,日均銷量為1.01萬個;而LooksRare、X2Y2和CryptoPunks的銷售總量僅佔整體的5.4%,日均銷量僅為OpenSea的零頭。

同樣的,二季度交易市場的用戶規模也沒有較為顯著的增長,僅新增269.7萬個,日均新增地址數僅約為2.9個。其中,OpenSea新增197.5萬個地址,佔新增總量的73.2%,日均新增地址為近2.2萬個;Blur新增地址達69.2萬個,增速達36.2%,日均新增7695.7個地址;LooksRare、X2Y2和CryptoPunks的新增地址數則落後於平均數,且均僅實現個位數增長。